- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- 先進国の国債等の保有構造について~IMF先行研究に基づく推計結果~

2017年12月28日

文字サイズ

- 小

- 中

- 大

1――はじめに

日本の国債等残高1対名目GDP比は、先進国最悪の水準となっているにも関わらず、日本の国債利回りは他国と比較しても低水準で推移している。その要因の一つとして、一般的に日本の国債等の海外保有比率が低く、国債等の保有構造が安定的であることが挙げられることが多い。

日本に限らず、他国についても海外保有比率の水準をもって国債等の保有構造の安定性について議論されることが一般的である。国債等の保有構造の安定性とは、財政の持続性への懸念が高まった際に、それぞれの投資家の行動によって国債等の市場から資金が流出するリスク度合いのことである。例えば、同じ海外投資家でも中央銀行とヘッジファンドでは、その保有目的や投資行動が異なるように、投資家の種類やその保有額、すなわち保有構造によって安定性は異なると考えられる。したがって、国債等の保有構造の安定性について議論するためには、単に国内投資家か海外投資家かという分類(海外保有比率)だけでなく、さらに掘り下げた分類が望ましいだろう。

本稿では、IMFの先行研究に基づき、投資家を6つのグループ(国内中央銀行、国内銀行、国内非銀行部門、海外中央銀行、海外銀行、海外非銀行部門)に分類し、先進国6ヵ国(日本、米国、英国、カナダ、ドイツ、ギリシャ)の国債等における各グループの保有比率について推計を行う。さらにIRIという指標を用いて、海外保有比率とは異なる観点から各国の国債等の保有構造の安定性について考察したい。

1 本稿では、政府債務について「国債等」と呼称する。ここでの政府とは国民経済計算ベースの一般政府(中央政府、地方政府、社会保障基金)概念である。また、債務としては債務証券や借入等を集計対象とし、政府自体が保有する国債や地方債は除外している。

日本に限らず、他国についても海外保有比率の水準をもって国債等の保有構造の安定性について議論されることが一般的である。国債等の保有構造の安定性とは、財政の持続性への懸念が高まった際に、それぞれの投資家の行動によって国債等の市場から資金が流出するリスク度合いのことである。例えば、同じ海外投資家でも中央銀行とヘッジファンドでは、その保有目的や投資行動が異なるように、投資家の種類やその保有額、すなわち保有構造によって安定性は異なると考えられる。したがって、国債等の保有構造の安定性について議論するためには、単に国内投資家か海外投資家かという分類(海外保有比率)だけでなく、さらに掘り下げた分類が望ましいだろう。

本稿では、IMFの先行研究に基づき、投資家を6つのグループ(国内中央銀行、国内銀行、国内非銀行部門、海外中央銀行、海外銀行、海外非銀行部門)に分類し、先進国6ヵ国(日本、米国、英国、カナダ、ドイツ、ギリシャ)の国債等における各グループの保有比率について推計を行う。さらにIRIという指標を用いて、海外保有比率とは異なる観点から各国の国債等の保有構造の安定性について考察したい。

1 本稿では、政府債務について「国債等」と呼称する。ここでの政府とは国民経済計算ベースの一般政府(中央政府、地方政府、社会保障基金)概念である。また、債務としては債務証券や借入等を集計対象とし、政府自体が保有する国債や地方債は除外している。

2――日本の国債等の保有構造(海外保有比率)

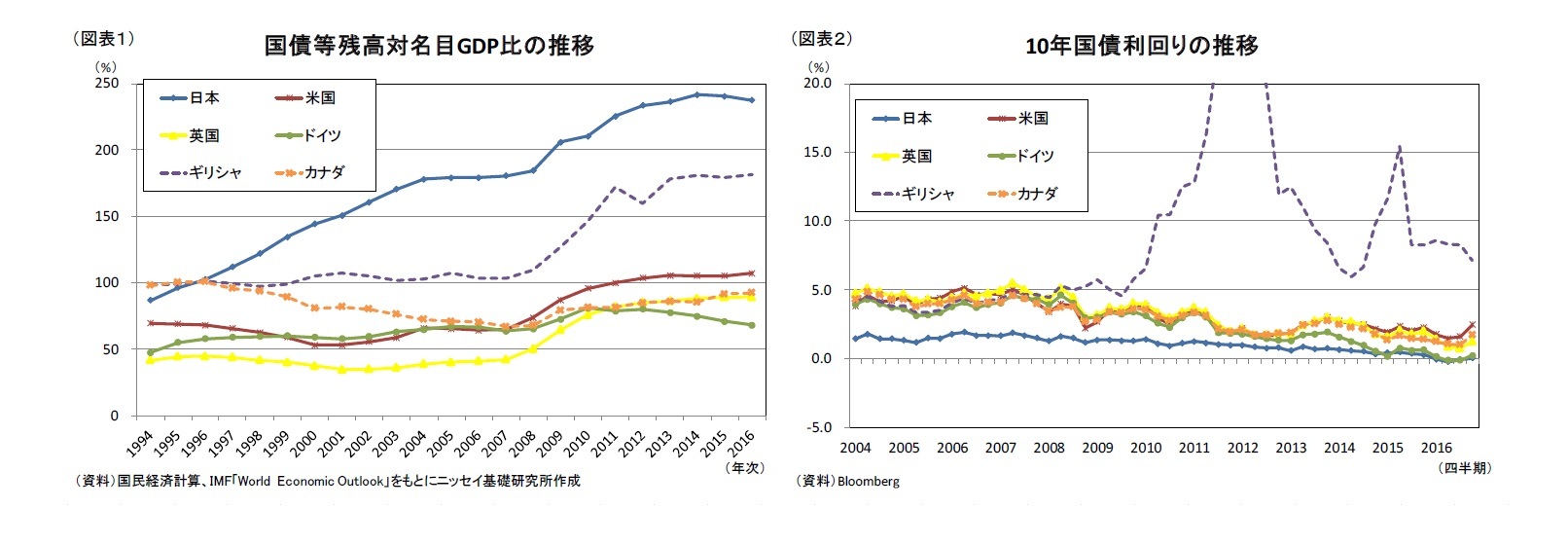

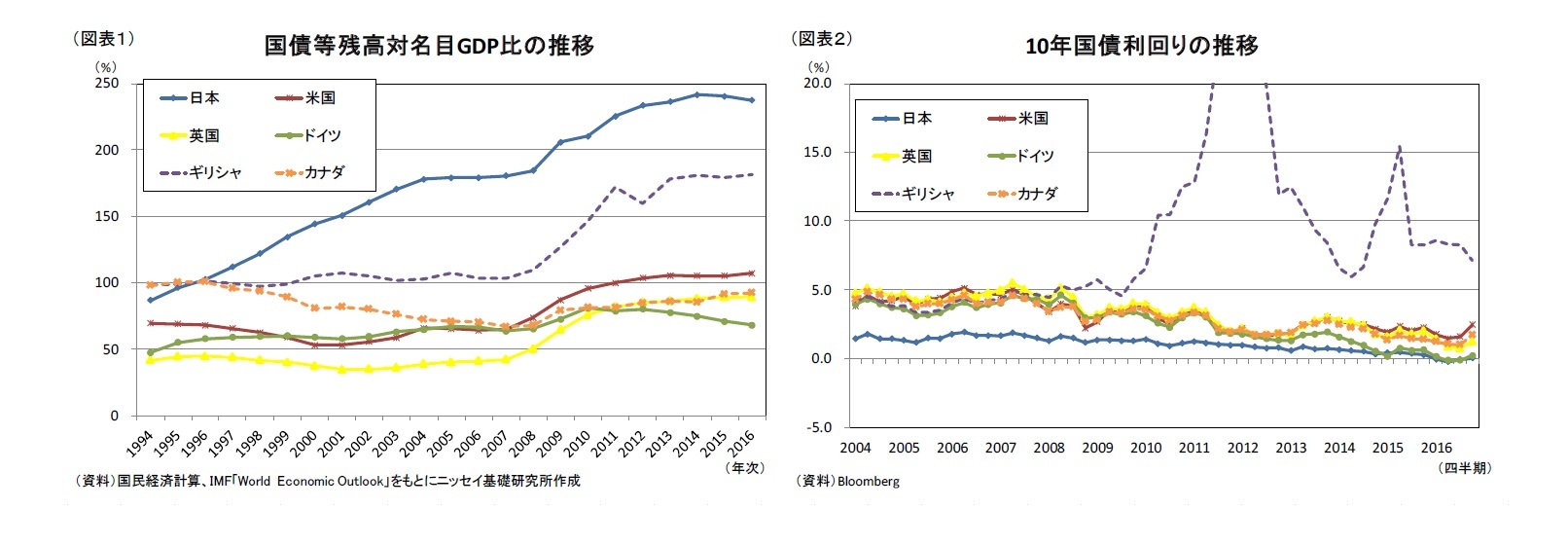

日本の国債等残高対名目GDP比は、1990年代以降の恒常的な財政赤字に伴い、2016年には250%近くにまで上昇しており、先進国最悪の水準となっている(図表1)。また、消費税率引上げの2度の延期や税収の伸び悩みによって2020年度の基礎的財政収支黒字化の目標達成が先送りされるなど財政赤字解消の目処は立っておらず、国債等残高対名目GDP比は今後も上昇すると予想される。

一般的に国の財政が悪化し、財政の持続性への懸念が高まると、投資家は国債を売却する、もしくはリスクに見合った金利の上乗せ(リスクプレミアム)を要求するため、国債金利は上昇(国債価格は下落)する。財政悪化によって金利が上昇すると、利払い負担が増加し、ますます財政が悪化することが懸念されるため、IMF等の国際機関も幾度となく日本の財政状況に対して警鐘を鳴らしてきた。しかし、日本の財政悪化に伴う国債金利の上昇(国債価格の下落)については以前から懸念はあったものの、依然として日本の10年国債利回りは他国と比較しても低位安定している(図表2)。

一般的に国の財政が悪化し、財政の持続性への懸念が高まると、投資家は国債を売却する、もしくはリスクに見合った金利の上乗せ(リスクプレミアム)を要求するため、国債金利は上昇(国債価格は下落)する。財政悪化によって金利が上昇すると、利払い負担が増加し、ますます財政が悪化することが懸念されるため、IMF等の国際機関も幾度となく日本の財政状況に対して警鐘を鳴らしてきた。しかし、日本の財政悪化に伴う国債金利の上昇(国債価格の下落)については以前から懸念はあったものの、依然として日本の10年国債利回りは他国と比較しても低位安定している(図表2)。

日本の国債等残高対名目GDP比が先進国最悪の水準にも関わらず、国債利回りが安定していることについては、様々な要因が考えられる。その要因の一つとして、日本の国債等の海外保有比率が他国と比較して低く、国債等の保有構造が安定的であることが挙げられることが多い。

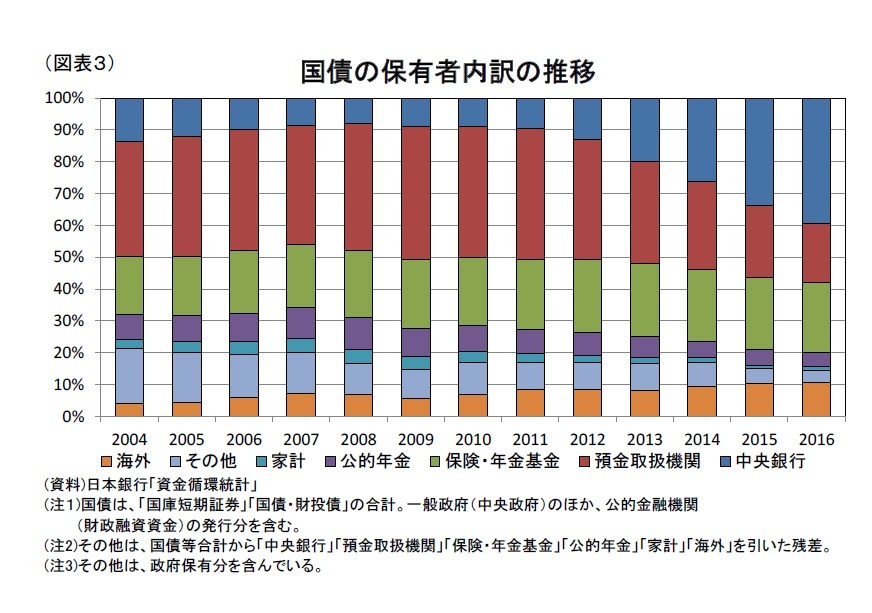

一般的に国内の投資家と海外の投資家を比較した場合、前者にはホームバイアス2があるため、相対的に金利が低くとも国債を安定的に購入するのに対して、後者は相対的に価格感応度が高く、財政の持続性への懸念が高まると国債を売却する、もしくはリスクプレミアムを要求する傾向が強いと見られている。したがって、海外保有比率が高いほど、財政の持続性への懸念が高まった際に投資家の行動によって資金流出するリスクは高くなる、すなわち国債等の保有構造の安定性は低くなると考えられる。一方で、日本は高水準の家計金融資産残高があり、預貯金等を通じて国内金融機関をはじめとする国内投資家による国債保有を支えている。その結果、国債等の海外保有比率は約10%と低くなっているため(図表3)、国債等の保有構造が安定的であると考えられる。

一般的に国内の投資家と海外の投資家を比較した場合、前者にはホームバイアス2があるため、相対的に金利が低くとも国債を安定的に購入するのに対して、後者は相対的に価格感応度が高く、財政の持続性への懸念が高まると国債を売却する、もしくはリスクプレミアムを要求する傾向が強いと見られている。したがって、海外保有比率が高いほど、財政の持続性への懸念が高まった際に投資家の行動によって資金流出するリスクは高くなる、すなわち国債等の保有構造の安定性は低くなると考えられる。一方で、日本は高水準の家計金融資産残高があり、預貯金等を通じて国内金融機関をはじめとする国内投資家による国債保有を支えている。その結果、国債等の海外保有比率は約10%と低くなっているため(図表3)、国債等の保有構造が安定的であると考えられる。しかし、そもそも同じ国内もしくは海外の投資家であっても、例えば中央銀行とヘッジファンドでは、前者が安全性・流動性を重視し、長期にわたって投資する傾向が強いのに対して、後者は高いリターンを追求し、短期かつ投機的な取引を行うことが多いなど、投資家によって国債等の保有目的や投資行動は異なる。そして、国債市場の安定性に与える影響も投資家によって異なるため、単に国内投資家と海外投資家の分類(海外保有比率)だけをもって安定性について言及することが十分とは言えないだろう。

2 ホームバイアスとは、為替変動リスクや制度的要因から、非効率であってもポートフォリオに占める自国資産への投資割合が高くなること。

3――IMFの先行研究の紹介

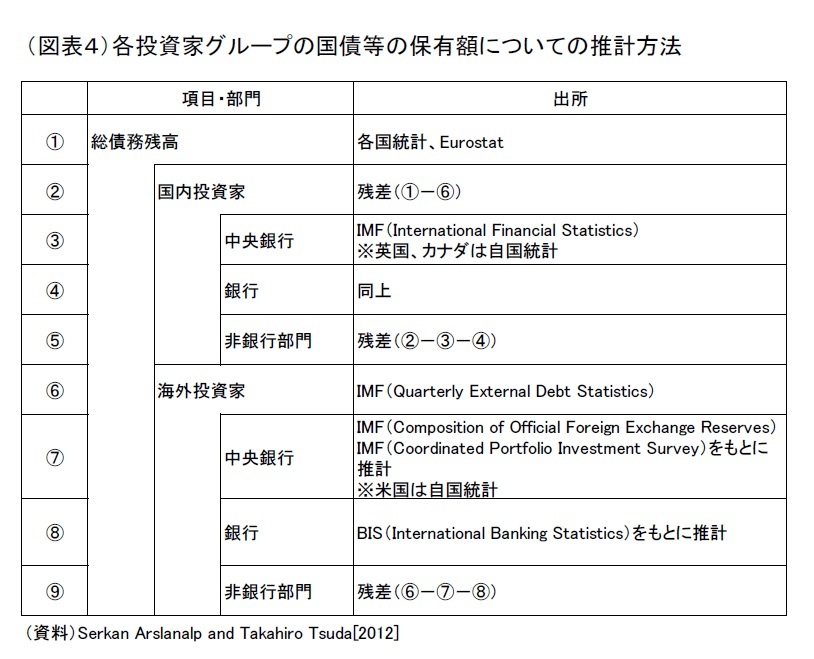

国債等における各投資家の保有比率について、日本の資金循環統計では図表3の通り海外投資家の内訳は明らかにされておらず、多くの国の統計でも同様である。そこで、IMFの先行研究(Serkan Arslanalp and Takahiro Tsuda[2012])3を参考にしたい。この先行研究では、近年国債の海外保有比率が世界的に上昇していることに着目し、従来標準化されたデータが存在しなかった先進国の国債等における各投資家の保有比率について推計する方法が示された。その方法では、国債等の保有者を①国内中央銀行、②国内銀行、③国内非銀行部門、④海外中央銀行(国際機関の金融支援を含む)4、⑤海外銀行、⑥海外非銀行部門の6つの投資家グループに分類し、様々な統計を用いつつ、共通の手法で加工集計することで、グループ別の保有額を統一的に推計している(図表4)。

国債等における各投資家の保有比率について、日本の資金循環統計では図表3の通り海外投資家の内訳は明らかにされておらず、多くの国の統計でも同様である。そこで、IMFの先行研究(Serkan Arslanalp and Takahiro Tsuda[2012])3を参考にしたい。この先行研究では、近年国債の海外保有比率が世界的に上昇していることに着目し、従来標準化されたデータが存在しなかった先進国の国債等における各投資家の保有比率について推計する方法が示された。その方法では、国債等の保有者を①国内中央銀行、②国内銀行、③国内非銀行部門、④海外中央銀行(国際機関の金融支援を含む)4、⑤海外銀行、⑥海外非銀行部門の6つの投資家グループに分類し、様々な統計を用いつつ、共通の手法で加工集計することで、グループ別の保有額を統一的に推計している(図表4)。

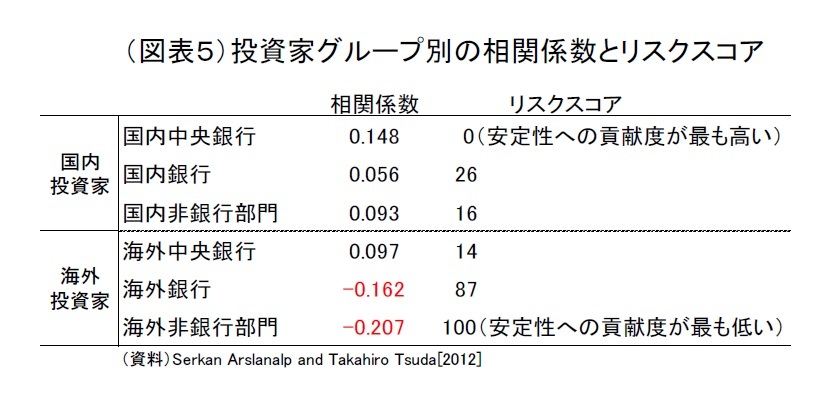

先行研究では、先進国24ヵ国について、国債等における上記6グループ別の保有額の推計を行っている5。そして、世界金融危機後の期間(2008年第3四半期-11年第4四半期)における国債利回りと推計した投資家グループ別の保有額に関する相関分析を通じて、国債利回りの上昇もしくは下落(国債価格の下落もしくは上昇)に対して各グループが保有額を増やすのか減らすのか、その価格感応度を明らかにした。その結果、国内投資家の3グループおよび海外中央銀行の相関係数は正値、海外の銀行および非銀行部門の相関係数は負値となった(図表5)。

相関係数の正値は、国債利回りが上昇(国債価格が下落)した際に保有額を増やすもしくは国債利回りが下落 (国債価格が上昇)した際に保有額を減らす逆張りの動きに対して、負値は順張りの動きをすることを表している。すなわち、国の財政の持続性への懸念が高まり、国債利回りが上昇 (国債価格が下落)した場合、逆張りの動きをする(相関係数が正値の)投資家は保有額を増やすため、相対的に資金流出するリスクが低く、国債市場に安定性をもたらす存在であると言える。逆に、順張りの動きをする(相関係数が負値の)投資家は同様の場合では保有額を減らすため、相対的に資金流出するリスクが高く、国債市場の安定性を損ねる存在であると言える。また、相関係数の値が大きいほど保有額を増やす傾向が強いため、より安定性をもたらす存在であると言える。

相関係数の正値は、国債利回りが上昇(国債価格が下落)した際に保有額を増やすもしくは国債利回りが下落 (国債価格が上昇)した際に保有額を減らす逆張りの動きに対して、負値は順張りの動きをすることを表している。すなわち、国の財政の持続性への懸念が高まり、国債利回りが上昇 (国債価格が下落)した場合、逆張りの動きをする(相関係数が正値の)投資家は保有額を増やすため、相対的に資金流出するリスクが低く、国債市場に安定性をもたらす存在であると言える。逆に、順張りの動きをする(相関係数が負値の)投資家は同様の場合では保有額を減らすため、相対的に資金流出するリスクが高く、国債市場の安定性を損ねる存在であると言える。また、相関係数の値が大きいほど保有額を増やす傾向が強いため、より安定性をもたらす存在であると言える。先行研究の結果を踏まえると、国内中央銀行>海外中央銀行>国内非銀行部門>国内銀行>海外銀行>海外非銀行部門の順に安定性をもたらす存在であると言える。同じ海外投資家であっても、海外中央銀行と銀行・非銀行部門とでは価格感応度の符号さえも異なっている。また、海外中央銀行と国内銀行・非銀行部門を比較すると、海外投資家である海外中央銀行の方が国内投資家である2グループが保有した場合より安定的である。したがって、やはり保有構造の安定性について言及するためには国内投資家か海外投資家かという分類(海外保有比率)だけでは不十分であり、さらに掘り下げた投資家の分類が望ましいと考えられる。

さらに、先行研究では各グループの相関係数に基づく安定性への貢献度合いに応じてリスクスコア6を設定している。そして、各投資家グループのリスクスコアを各グループの保有比率で加重平均することによって、IRI(Investor base risk index)という指標を算定している。IRIとは、国の財政の持続性への懸念が高まり、国債価格が下落(国債金利が上昇)した際に資金が流出するリスクの高さを示す指標、すなわち国債等の保有構造の安定性を表す指標であると考えられる。

IMFの先行研究結果を踏まえると、国債等の保有構造の安定性について海外保有比率だけで分類した場合と上記6グループでより詳細に分類した場合とでは異なる結果になると考えられる。そこで、先進国6ヵ国を対象に国債等における6グループの保有比率を独自に推計した後、IRIを算定することによって先進国の国債等の保有構造の安定性について考察したい。

3 Serkan Arslanalp and Takahiro Tsuda,“Tracking Global Demand for Advanced Economy Sovereign Debt”,IMF Working Paper, WP/12/284,December 2017

4 EU/IMFからギリシャ、アイルランド、ポルトガルに対する金融支援融資や、ECBによるPIIGS諸国の国債購入を含む。

5 オートラリア、オーストリア、ベルギー、カナダ、チェコ、デンマーク、フィンランド、フランス、ドイツ、ギリシャ、アイルランド、イタリア、日本、韓国、オランダ、ニュージーランド、ノルウェー、ポルトガル、スロベニア、スペイン、スウェーデン、スイス、英国、米国の24ヵ国。2004年第1四半期から11年第4四半期までの各四半期データを使用している。

6 リスクスコアが低いことは国債市場全体の安定性に対する貢献度が高いことを意味しており、最も貢献度が高い国内中央銀行のリスクスコアを0、最も貢献度が低い海外非銀行部門を100とし、その他の投資家グループは相関係数の差に応じて設定。なお国、時点に関係なく共通のリスクスコアを使用している。

(2017年12月28日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

神戸 雄堂

神戸 雄堂のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2020/02/12 | 豪州経済の重石となる気候変動問題~注目されるエネルギー政策の行方~ | 神戸 雄堂 | 基礎研レター |

| 2019/12/05 | 豪州の7-9月期GDPは前期比0. 4%増~公共部門が下支えも民間部門は不振が続く~ | 神戸 雄堂 | 経済・金融フラッシュ |

| 2019/11/01 | 公共土木施設の被害額から見る自然災害の趨勢 | 神戸 雄堂 | 基礎研レター |

| 2019/10/16 | ロシア経済の見通し-停滞が続く経済。20年は内需の回復で加速も、緩慢な成長に留まるか。 | 神戸 雄堂 | 基礎研レター |

新着記事

-

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【先進国の国債等の保有構造について~IMF先行研究に基づく推計結果~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

先進国の国債等の保有構造について~IMF先行研究に基づく推計結果~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.