- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- アジア経済 >

- サービス・グローバル企業のアジアにおける事業展開の研究(4):外資とアジア地場の有力小売企業の動向

サービス・グローバル企業のアジアにおける事業展開の研究(4):外資とアジア地場の有力小売企業の動向

平賀 富一

文字サイズ

- 小

- 中

- 大

2――アジア地域における小売企業の動向

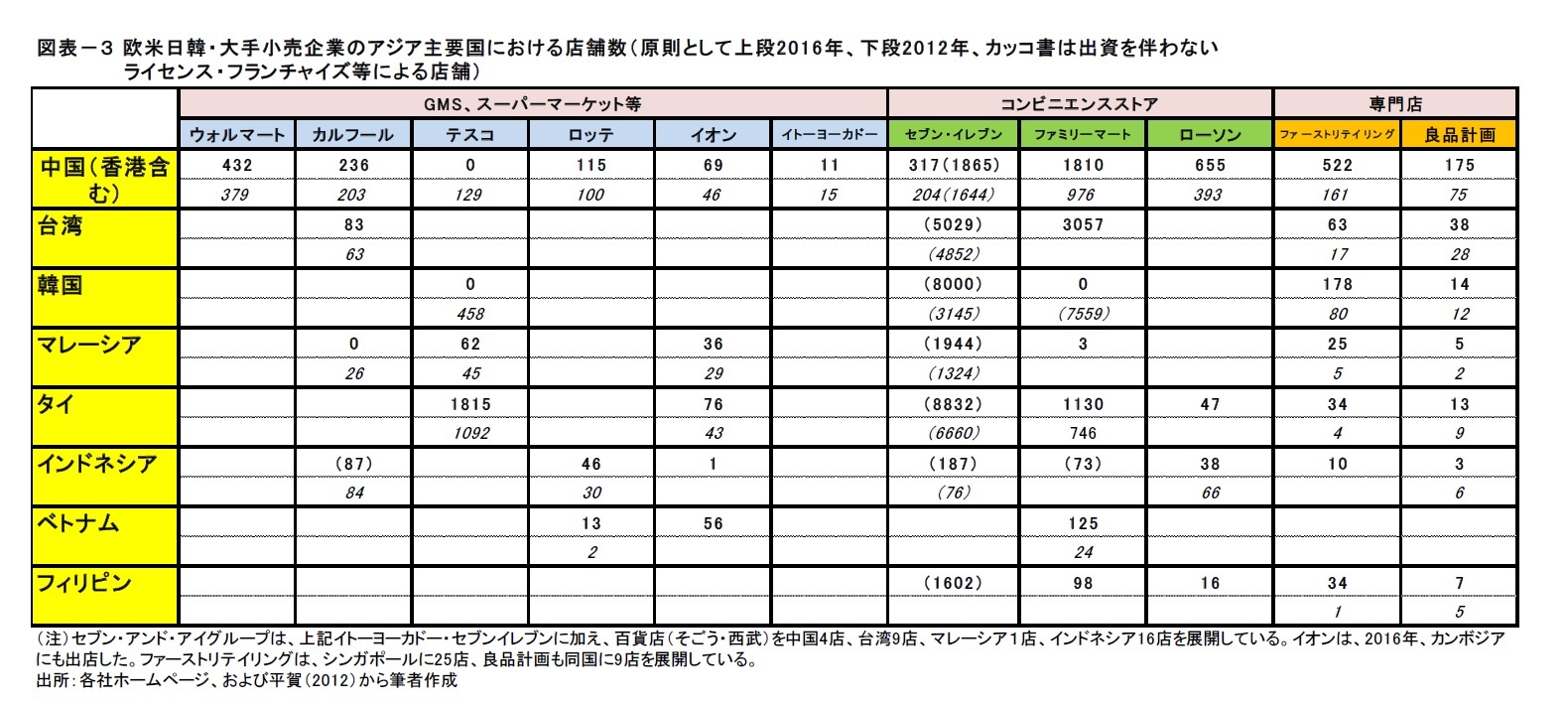

アジアで比較的大規模な事業活動を行っている、上記のウォルマート、 カルフール、テスコと、日本のイオン、イトーヨーカドー・セブンイレブン(セブン&アイグループ)、ファミリーマート、ローソン、ファーストリテイリング、良品計画、および韓国のロッテについて、アジアの主要市場における状況や変化を見ることにしよう(図表-3参照)。

・カルフール(1958年創業、フランス)は、かつてはアジアの多くの諸国で展開していたが、業績不振の改善のために、本国と少数の欧州諸国、中国(上記小売チェーン企業のランキングで11位)、ブラジル、アルゼンチンなどに集中しており、その他の海外市場からは撤退している。

・テスコ(1919年創業、英国)は、一時M&Aの積極化によって多くのアジア諸国での出店を急速に増やした。本国での競争の激化、海外事業の不振等により、本国での中核事業への集中・価格競争力強化・店舗閉鎖および大規模店舗の新規開発中止などを実施し、海外事業に関しては、米国・日本・中国・韓国等から撤退した。その中で、アジア地域においては、マレーシアとタイは依然として有望市場として事業を継続している。

・Lotte Shopping (ロッテショッピング、1998年創業、韓国):韓国6位の大手財閥であるロッテグループの小売り部門である。2015年の世界ランキングは42位、アジア4位。中国4・インドネシア・ベトナムの3ヵ国に集中し、M&Aも活用して積極的に店舗数を増やしている(中国115、インドネシア46、ベトナム13)。

・イオンは、アジア新興国市場での大きな成長を目指す「アジアシフト」の戦略の下、中国(上記小売チェーン企業のランキングで55位)とアセアン地域に重点を置き、各国・地域で、積極的な出店を行っている。マレーシアでは小売チェーン第2位の規模になっており、近年は、ベトナム・カンボジア・インドネシアに進出している(上記の新たな3市場への出店に当たっては、マレーシアに所在する同社アセアン本社が、戦略・事業遂行、要員の教育・研修等において重要な役割を果たしている)。

・セブンアンドアイ5:総合スーパー事業のイトーヨーカドーは、中国のみに出店しており、成都(6店)は業績が好調であるが、北京(5店)は厳しい状況で店舗数も近年減少している(上記小売チェーン企業のランキングで71位)。コンビニ事業のセブンイレブンについては、日本からの直接進出である北京・天津・成都では317店となっている。中国の他の地域やその他のアジア各国ではエリアライセンスの形態で事業展開を行っており、各国における提携先は、それぞれの国・地域を代表する企業グループであり、例えば、タイのCPグループ、台湾のPresident(統一)グループ、マレーシアのBerjaya(ベルジャヤ)グループなど華人系の有力企業グループも多い。

・ファミリーマート(2015年の世界ランキング245位、海外売上比率は13.3%):1988年に台湾に進出し、現在アジアの7ヵ国・地域(台湾・中国・タイ・ベトナム・フィリピン・インドネシア・マレーシア)に進出しており、現地の有力企業グループ(台湾の頂新グループ、タイのセントラルグループ、フィリピンのAyala(アヤラ)グループ・Rustan(ルスタン)グループ、インドネシアのWingsグループ等)との合弁事業を基本として積極的に拡大している。韓国はフランチャイズ方式で、一時は8000店規模まで拡大したが、提携先の意向により撤退している。国内での商品や取り組みをアジアに波及させることに加え、共通のサービス展開など、進出先の国・地域間で横串を通した共同の取り組みも検討している。現在約6,200の海外店舗数を2020年までに10,000店以上に増やす方針である。

・ローソン(2015年の世界ランキング217位)は、海外展開を1996年に上海からスタートしている。中国における初の日系企業によるコンビニ進出の事例であった。中国では、上海・重慶・大連・北京で655店を展開中である。2003年に地場の大手企業が合弁会社の株式の51%を保有し日本側が49%という体制になったが、11年以来、再びローソンが大きな持ち株シェアを保有する体制に変え自社の戦略・方針を徹底できるようになっている。中国以外では、有力華人系企業であるSaha(サハ)グループとの合弁によるタイに加え、インドネシア、フィリピンに進出している。インドネシアでは、業績の厳しさのためバリ島からは撤退し、ジャカルタ首都圏に集中している。

・専門店では、ファーストリテイリング(ユニクロブランド等:2015年の世界ランキングは67位)と良品計画(無印良品ブランド)が、近年、海外事業展開を積極化している。ファーストリテイリングは、2015年度の海外事業の売上比率が36.7%、海外1,009店舗中アジア地域が901店(89.3%)となっている。また、良品計画は、2015年度の海外事業の売上比率が35.3%、海外344店舗中アジア地域が264店(76.7%)となっており、両社ともにアジア地域を中心に出店している。

3 アジアでは、中国に加え、日本の西友を買収・子会社化している。

4 中国連鎖経営協会の全体ランキングの中には同社の順位に関する記載がないが、同協会の外資系企業ランキングの公表データでは、2015年の売上高は170億元の由であり、この金額を全体のランキングに当てはめてみると35位前後に相当すると推量される。

5 セブン&アイグループの海外事業においては、米国サウスランド社(セブンイレブンの創業企業)の買収による米国事業のウェートが、グループの連結営業収益全体の45.7%(2015年度)と大きい。

・総合スーパー(GMS)やスーパーマーケット等においては、中国で、ウォルマート、カルフールの欧米の有力社に加えて、本邦からは、イトーヨーカドーとイオンが進出している。上述の中国連鎖経営協会による売上高ランキングでは、ウォルマートが5位(735億元)、カルフールが11位(401億元)、イオンが55位(107億元)、イトーヨーカドーが71位(65億元)となっており、世界や日本の有力企業も、中国の地場企業、香港・台湾・タイ・マレーシアなどからの進出企業と厳しく競合している。その他のアジア諸国・地域については、欧州のカルフールが台湾、テスコがタイ・マレーシアに進出しているが、その他の市場からは撤退している。日系では、イオンが、マレーシア・タイを中心に、ベトナム・インドネシア・カンボジアに進出し積極店に店舗展開を図っている。

・コンビニエンスストアでは、日系のコンビニブランドが、直接進出に加え、現地の有力企業グループとの提携によるライセンスやフランチャイズの形態で店舗数を増やしており、セブンイレブンが、タイ、マレーシア、フィリピン、台湾等でトップ、ファミリーマートが台湾で2位、タイで3位など多くの国で上位のポジションになっている。

・専門店については、ファーストリテイリングと良品計画が、アジア地域を中心に多数の店舗を展開し、海外売上比率は、共に35%超と高水準になっている。

(2017年02月15日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

平賀 富一

平賀 富一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2018/01/30 | 若者の「内向き志向」は本当か?-潜在する動機・意欲を引き出す早期教育の必要性- | 平賀 富一 | 研究員の眼 |

| 2017/12/28 | 日本経済・社会を活性化する起業の促進のために最も必要なこと | 平賀 富一 | 研究員の眼 |

| 2017/11/30 | 世界のビジネスモデルを変革する起業家の出現を期待! | 平賀 富一 | 研究員の眼 |

| 2017/11/21 | CLM諸国の保険市場動向-最近の各市場における変化を中心として- | 平賀 富一 | 保険・年金フォーカス |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【サービス・グローバル企業のアジアにおける事業展開の研究(4):外資とアジア地場の有力小売企業の動向】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

サービス・グローバル企業のアジアにおける事業展開の研究(4):外資とアジア地場の有力小売企業の動向のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.