- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 円安が続く背景を改めて点検する~円相場の行方は?

NEW

2025年10月06日

文字サイズ

- 小

- 中

- 大

1.トピック:円安が続く背景を改めて点検する

今年の年初から春にかけて、一旦大きく円高ドル安が進んだが、以降は緩やかな円安基調が続いている。具体的には、4月下旬に一時1ドル140円台後半を付けたものが、足元では150円台前半となっている。この間にFRBが利下げの再開に踏み切り、日銀が利上げ方針を維持したことを受けて、従来ドル円と連動性の高かった日米金利差が縮小したにもかかわらずだ。

改めて、ドル円レートを巡る材料を点検する。

改めて、ドル円レートを巡る材料を点検する。

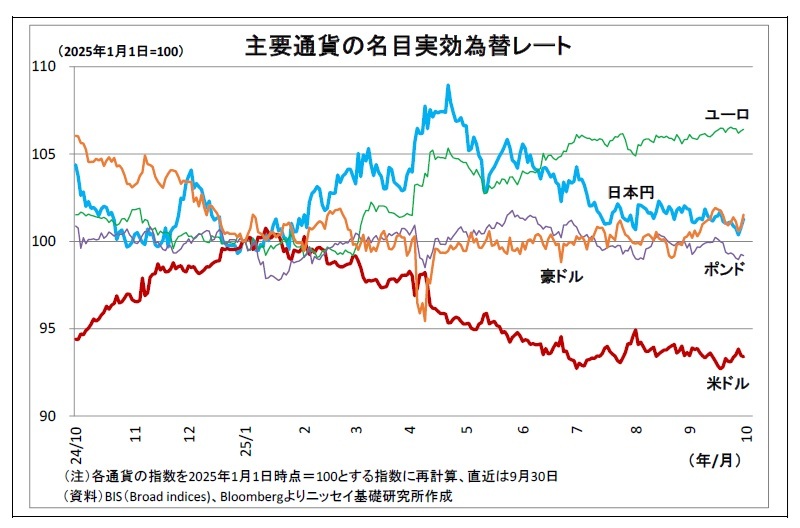

(ドルも円も下落基調に)

(ドルも円も下落基調に)まず、通貨の総合的な強弱感を示す名目実効為替レート1の動きをみると、ドルの実効レートは春から夏にかけて下落し、以降も足元にかけて底這いを続いている。そして、この背景には、トランプ関税による米景気減速懸念、雇用の失速と、それに伴うFRBの利下げ再開に加え、トランプ政権による圧力を受けたFRBの独立性に対する懸念の高まり2があると考えられる。

ただし、円の実効為替レートも弱い動きを続けている。つまり、ドルも円も下落・低迷基調を続ける中で、円の方がドルよりもやや下落圧力が強かったということになる。

1 各国通貨と他通貨との2国間為替レートをその国の貿易シェアによって按分し、指数化したもの

2 トランプ大統領は就任以降、FRBのパウエル議長に対して利下げを強く要求したり、解任を匂わせたりしてきたうえ、8月には突如退任したクグラー理事の後任に自らの側近であるミラン氏を指名。さらに、クック理事の解任を発表した(クック氏側は解任の無効を求めて提訴)。

(円下落の背景)

次に円安ドル高について、円サイドを中心に個々の材料を点検する。

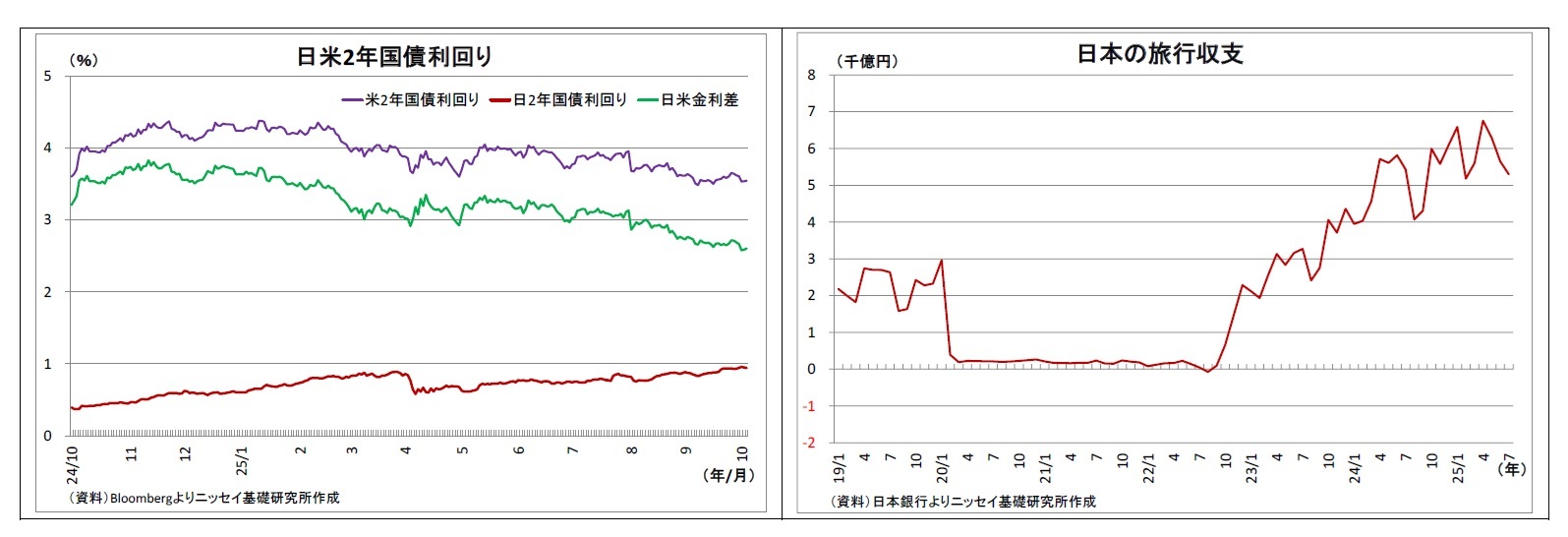

まず、金融政策について、当面の政策金利を織り込む2年国債利回りの動きをみると、日本の2年債利回りは春以降、緩やかな上昇トレンドを辿り、日銀の先行きの利上げの織り込みが進んできたことを示唆している。一方で、米国の2年国債利回りはFRBの利下げ観測を反映して低下基調を辿ったため、日米の金利差は縮小しており、ドル円に対しては円高に働いてきたとみられる。

次に円安ドル高について、円サイドを中心に個々の材料を点検する。

まず、金融政策について、当面の政策金利を織り込む2年国債利回りの動きをみると、日本の2年債利回りは春以降、緩やかな上昇トレンドを辿り、日銀の先行きの利上げの織り込みが進んできたことを示唆している。一方で、米国の2年国債利回りはFRBの利下げ観測を反映して低下基調を辿ったため、日米の金利差は縮小しており、ドル円に対しては円高に働いてきたとみられる。

また、訪日外国人旅行者が増加して旅行収支の黒字が高止まりしていることも、実需の円買い要因になっている。

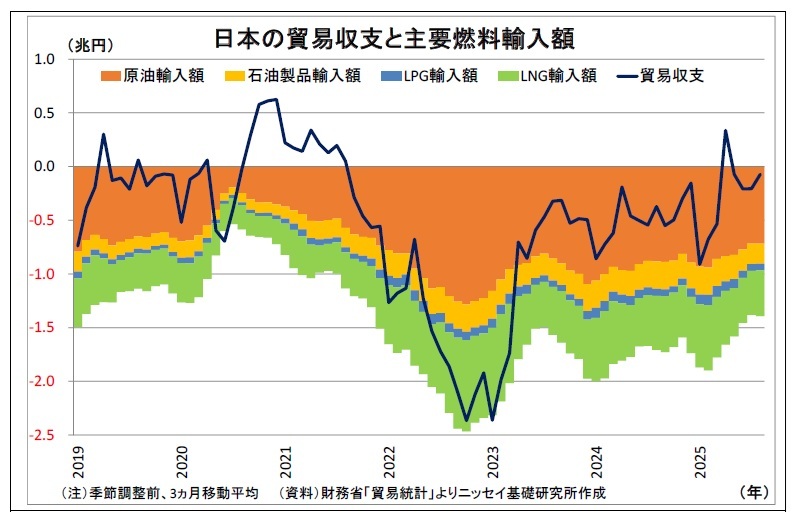

なお、従来円安の大きな要因とされてきた日本の貿易赤字の動きを確認すると、世界的な原油価格の下落等を受けて、最近では赤字がほぼ解消されている。この点は、円安圧力の後退に働いていると考えられる。

なお、従来円安の大きな要因とされてきた日本の貿易赤字の動きを確認すると、世界的な原油価格の下落等を受けて、最近では赤字がほぼ解消されている。この点は、円安圧力の後退に働いていると考えられる。

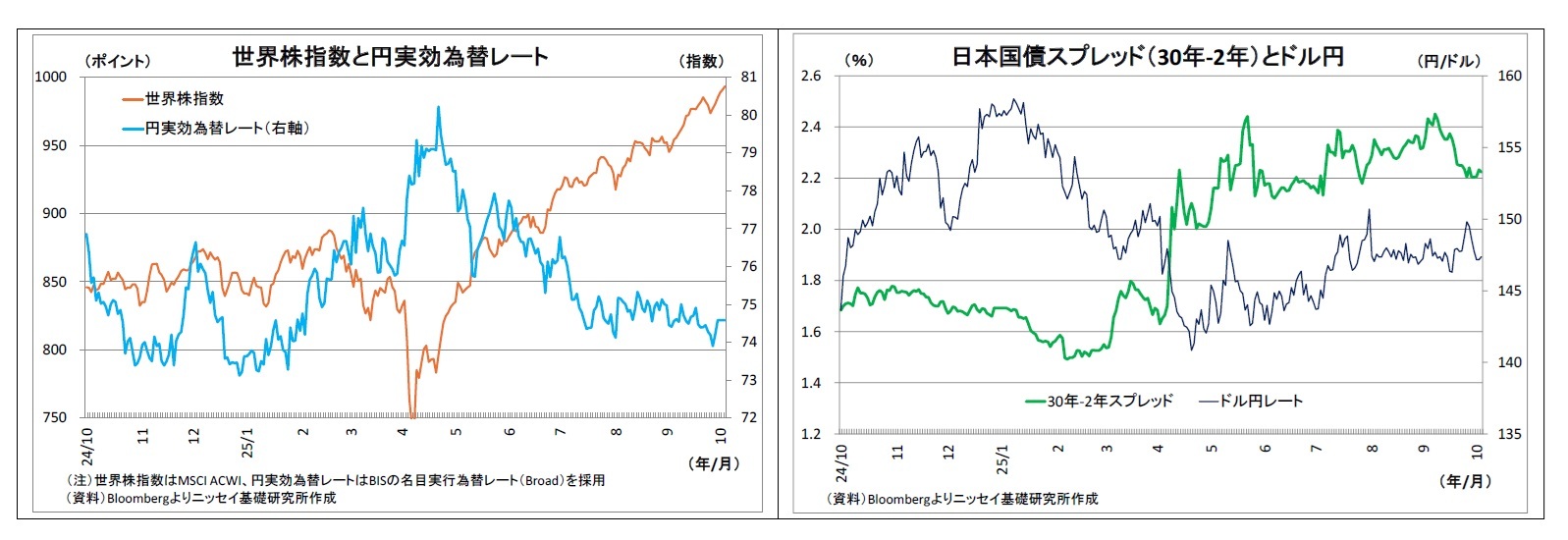

一方で、円安進行に寄与してきたとみられるのが、世界的な株価の上昇だ。春以降、トランプ関税への警戒感が緩和したことなどを受けて世界的に株価が大きく上昇し、「低リスク通貨」とされる円の下落圧力となってきた。

また、日本の財政拡張観測も円安圧力になってきた。財政リスクプレミアムを反映しやすい30年国債利回りと2年国債利回りのスプレッドは4月以降急上昇し、以降も高止まりしてきた。同スプレッドとドル円レートの相関は春以降に高まっており3、財政拡張円安圧力になってきたことがうかがわれる。少数与党体制の下で、政権が野党の掲げる財政拡張的な政策を採りこんでいくとの思惑が高まったためだ。

また、日本の財政拡張観測も円安圧力になってきた。財政リスクプレミアムを反映しやすい30年国債利回りと2年国債利回りのスプレッドは4月以降急上昇し、以降も高止まりしてきた。同スプレッドとドル円レートの相関は春以降に高まっており3、財政拡張円安圧力になってきたことがうかがわれる。少数与党体制の下で、政権が野党の掲げる財政拡張的な政策を採りこんでいくとの思惑が高まったためだ。

さらに、実需の円安材料もその多くが健在だ。

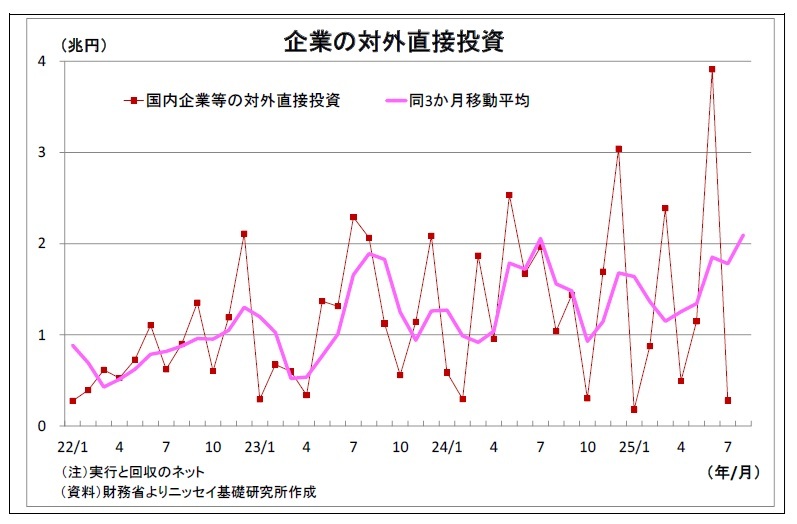

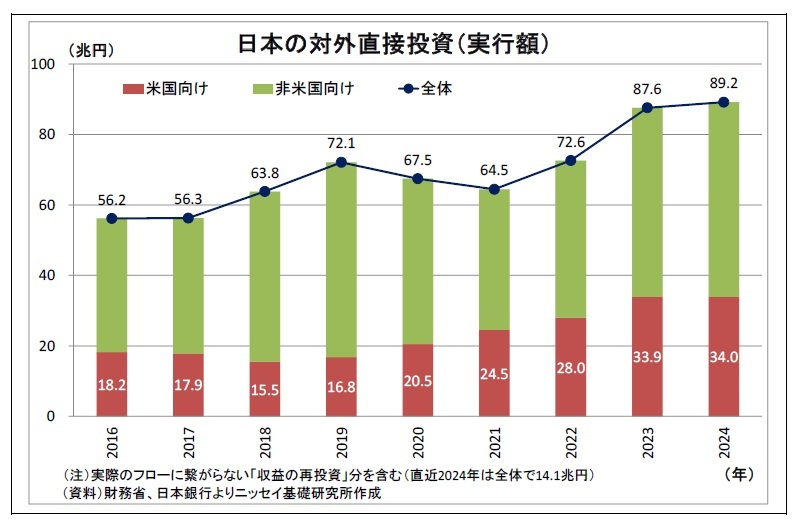

さらに、実需の円安材料もその多くが健在だ。まずは対外直接投資だ。振れが大きいため移動平均でみると、日本の対外直接投資は大幅な黒字かつ増加基調にある。海外企業に対するM&Aなど国内企業による活発な対外直接投資が続いており、円売り材料になっている。

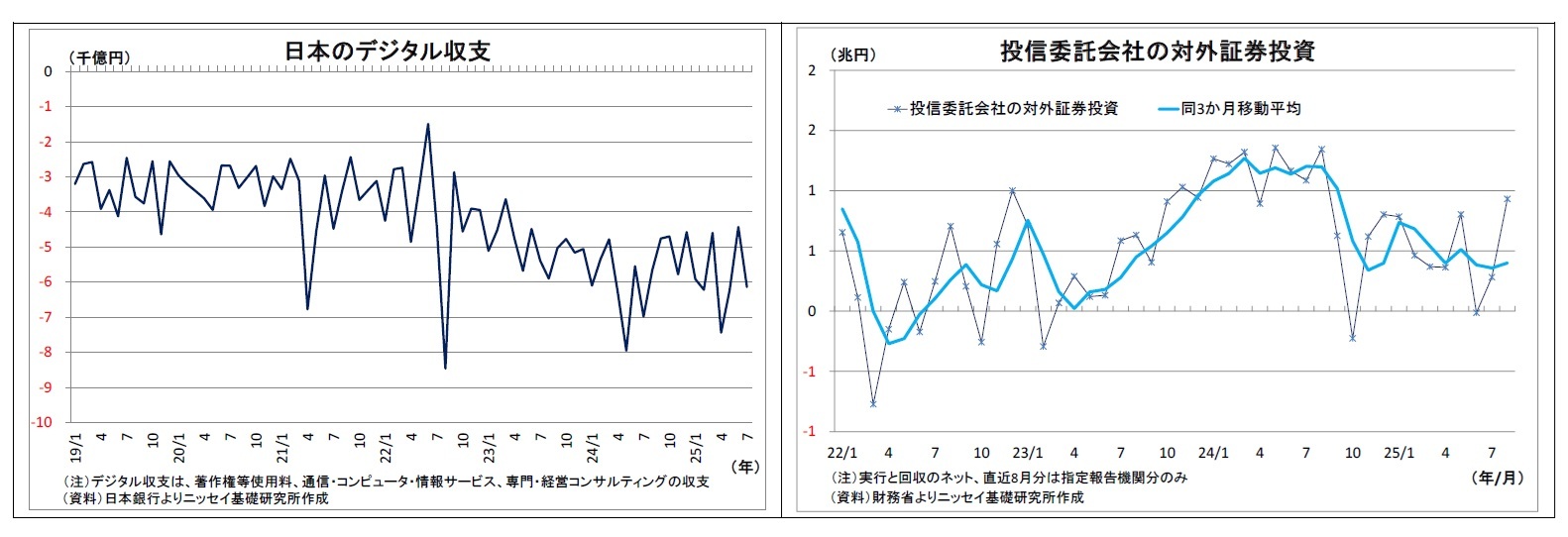

また、日本のデジタル赤字についても、依然として大幅な赤字が続いており、持続的な円売り要因になっている。

なお、NISA拡充を受けて、昨年来、円安要因として注目されてきた家計の対外証券投資については、足元でやや鈍化している。家計による海外投資信託への投資動向を示唆する投資信託委託会社の対外証券投資額(実行と回収の純額)は振れが大きいものの、移動平均では春以降低迷している。海外株が上昇したことを受けて、利益確定目的の売却が増加したためとみられる。ただし、依然としたプラスであることから、円売り要因である点は従来と変わらない。

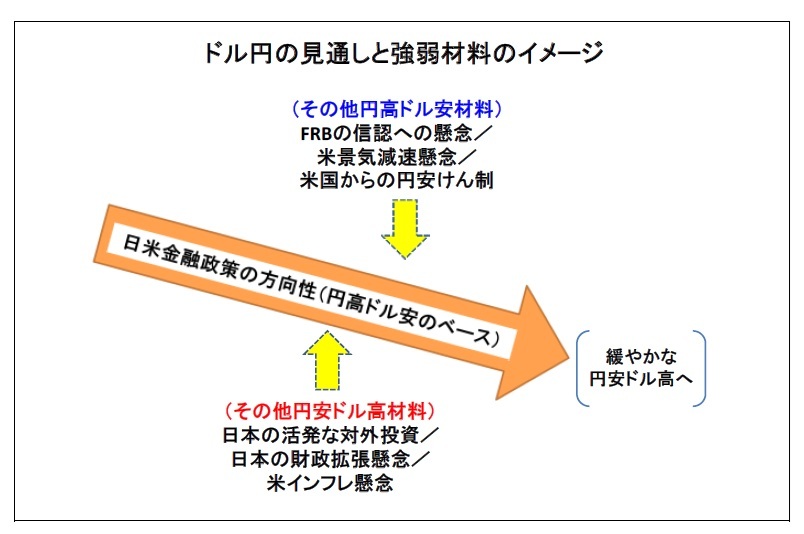

以上、春以降のドル円の材料を点検すると、主たる材料である日米金融政策の方向性の違いがやや円高ドル安に寄与し、インバウンドの増加も円高に働いてきたが、世界的なリスク選考地合いや日本の財政拡張観測、国内勢による活発な対外投資とデジタル赤字という円安要因の影響が上回ったことが、春以降の円安ドル高基調の背景にあると考えられる。

なお、一昨日4日の自民党総裁選で金融緩和・財政拡大に積極的と目される高市氏が新総裁に選出されたことを受けて、本日のドル円は3円近く円安ドル高が進行している。高市氏が首相になることで、日銀の利上げが遅れ、財政がより拡張的になるとの思惑が高まり、円安圧力が増大したことが要因だ。高市氏の総裁選出を受けて財政拡張観測によって株価が急伸し、リスク選好的な円売りが発生したことも円安に拍車をかけている。

3 今年5月以降の30年-20年スプレッドとドル円の相関係数は0.43

なお、一昨日4日の自民党総裁選で金融緩和・財政拡大に積極的と目される高市氏が新総裁に選出されたことを受けて、本日のドル円は3円近く円安ドル高が進行している。高市氏が首相になることで、日銀の利上げが遅れ、財政がより拡張的になるとの思惑が高まり、円安圧力が増大したことが要因だ。高市氏の総裁選出を受けて財政拡張観測によって株価が急伸し、リスク選好的な円売りが発生したことも円安に拍車をかけている。

3 今年5月以降の30年-20年スプレッドとドル円の相関係数は0.43

(次第に円高ドル安へ)

(次第に円高ドル安へ)次に目線を先に転じて、今後のドル円の見通しを考えると、当面は高市政権に対する思惑から円が下落しやすい地合いとなるが、今後、数カ月~1年程度の期間を念頭に置いた場合の方向感としては、円高ドル安と見ている。

まず、米国では、今後関税の影響が関税化して景気や雇用の鈍化が目立つようになり、FRBは段階的な利下げを続けるだろう。従って、米国の金利低下がドル安材料になる。

また、トランプ政権は今後もFRBの独立性に対する圧力を強め、自身の影響力拡大に注力するだろう。この結果、ドルの信認が揺らぐこともドル安圧力となる。

一方、国内では、高市政権の発足に伴い、従来よりも日銀が利上げに踏み切る際のハードルは高まりそうだ。利上げに際しては、より丁寧な説明やエビデンスが求められるだろう。ただし、日銀が利上げを停止すれば、円安が進んで物価高に拍車がかかり、政権支持率に悪影響が出かねないこと、米トランプ政権が円高ドル安に繋がる日銀の利上げを望んでいるとみられることから、高市政権としても日銀の利上げ継続自体は容認し、利上げが円高に寄与すると見込んでいる。

また、高市政権による財政拡張は一定程度進み、拡張観測も燻りそうだが、自民党内の財政規律重視派の存在も無視できないことから、急激な財政拡大には至らないと見ている。

ただし、海外資産の選好に伴う国内勢による活発な対外投資や、海外IT企業のサービス使用に伴うデジタル赤字は今後も継続するため、これらが円高の勢いを削ぐ形となり、円高のペースは抑制されそうだ。来年末の水準は1ドル140円強と予想している(詳細はP9参照)。

なお、メインシナリオに対するリスクバランスは、円高よりも円安リスクの方が大きめと見ている。

なお、メインシナリオに対するリスクバランスは、円高よりも円安リスクの方が大きめと見ている。まず、カギとなるのは高市政権のスタンスだ。政権が大幅な財政拡張を進めたり、日銀の利上げを強力にけん制したりすれば、メインシナリオよりも円安で推移するだろう。

また、日米関税交渉で合意された日本側による5500億ドル(約83兆円)の対米投資の影響も注目される。投資に必要なドル資金の調達に際して、外貨準備にあるドル資金の活用では留まらず、市場から相当規模のドル資金調達を行うことになれば、ドル円において軽視できない円安方向のインパクトが発生する恐れがある。

(2025年10月06日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/09/22 | 揺れるドル円、日米金融政策と政治リスクの狭間で~マーケット・カルテ10月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/09/19 | 日銀短観(9月調査)予測~大企業製造業の業況判断DIは2ポイント上昇の15と予想、物価関連項目に注目 | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年10月07日

今週のレポート・コラムまとめ【9/30-10/6発行分】 -

2025年10月06日

円安が続く背景を改めて点検する~円相場の行方は? -

2025年10月06日

グローバル株式市場動向(2025年9月)-米国の利下げ再開により上昇継続 -

2025年10月06日

データで見る今年の夏の暑さ~東京は偏差値で言えば80台~ -

2025年10月03日

長期再保険事業のストレステスト(バミューダ)-バミューダ金融当局の評価結果の公表

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【円安が続く背景を改めて点検する~円相場の行方は?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

円安が続く背景を改めて点検する~円相場の行方は?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.