- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 米国経済 >

- 原油価格と為替レート

コラム

2002年05月02日

文字サイズ

- 小

- 中

- 大

1.原油価格と円/ドルレート

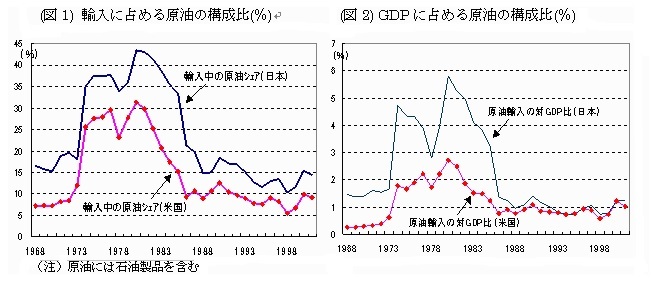

「原油は国際商品であるから、原油価格の上昇の影響は輸入国にとっては基本的には同じであり、先進国間の為替レートへの影響は軽微である。」といったら違和感を感じるだろうか。 先進国で石油輸出国と言えるのは、ノルウェー、英国、カナダぐらいである。米国はサウジアラビア・ロシアに次ぐ世界3位の産油国であるが、屈指の石油消費国であるため世界一位の輸入国でもある。米国の原油の輸入額は米国全体の輸入額の10%程度にのぼる。日本が同15%程度であることを考えると、その差異は以前より相当縮小したといえる。

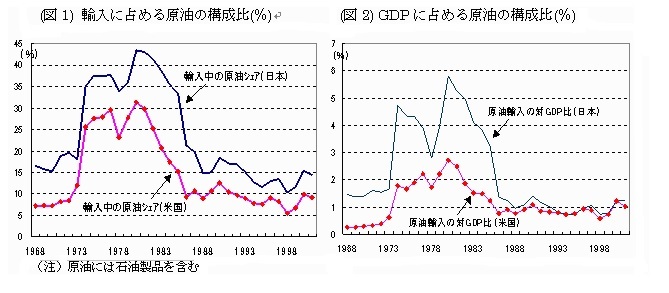

さらに、日米の原油輸入額を名目GDP比でみると1%前後で殆ど差異が見られない。米国では輸入のGDP比に占める割合が日本より大きいためであるが、こうした状況は下図のグラフでみると既に10年以上前からの傾向であり、70年代のオイルショック時とは対照的な動きをみせている。

さらに、日米の原油輸入額を名目GDP比でみると1%前後で殆ど差異が見られない。米国では輸入のGDP比に占める割合が日本より大きいためであるが、こうした状況は下図のグラフでみると既に10年以上前からの傾向であり、70年代のオイルショック時とは対照的な動きをみせている。

2.オイルショック後の原油をめぐる事情の変化

原油価格の動きをみると、第一次オイルショックの高騰によりその動きを一変させるのであるが、その後、第二次オイルショック、湾岸戦争、99年のOPEC供給削減と三回の価格高騰期を迎えた。第一次オイルショックの特徴は原油価格がバレル当たり2ドル弱から12ドル程度へと上昇率が格段に高く、なおかつ高値で安定してしまったことである。(以降、原油価格は86年の逆オイルショックまでドルで一桁台の価格に落込むことはなかった。)また、世界的に原油の供給不安が高まった時でもあった。原油価格の高騰に加え円安が進行し、日本の貿易収支は一気に赤字に転落した。

第二次オイルショックでは1978年の12ドル台から80年には40ドル台へと高騰した。この時期、日本の輸入に占める原油の構成比は40%を越え、日本の貿易収支は再び赤字に転落し急速な円安が進んだ。二度目のショックではあったが、この価格での長期に亘る推移は、非オペック産油国の石油生産と先進諸国の代替エネルギーへの移行を促し、やがて86年以降の逆オイルショックを迎える。

その後、原油価格は、90年のイラクのクウェート侵攻、99年の産油国の供給制限等の高騰期を経た後、現在、再び上昇の気配をみせている。しかし、湾岸戦争以降、原油価格高騰と為替レートの動きは二度のオイルショック時とは一線を画したものとなった。 湾岸戦争以降の原油価格の高騰がそれまでと異なるのはピーク・ボトムの上昇率の縮小と、高騰期間の短命化である。主因は第二次オイルショック後、非OPEC産油国の生産が増加しOPECの市場支配力が低下したためであるが、一方で原油消費国の対応も進んでおり、日本の貿易収支が赤字に転落することはなくなった。但し、米国の貿易収支は、最大の原油輸入国となったこともあって赤字幅が拡大していった。円/ドルレートの反応もよりマイルドになった。

第二次オイルショックでは1978年の12ドル台から80年には40ドル台へと高騰した。この時期、日本の輸入に占める原油の構成比は40%を越え、日本の貿易収支は再び赤字に転落し急速な円安が進んだ。二度目のショックではあったが、この価格での長期に亘る推移は、非オペック産油国の石油生産と先進諸国の代替エネルギーへの移行を促し、やがて86年以降の逆オイルショックを迎える。

その後、原油価格は、90年のイラクのクウェート侵攻、99年の産油国の供給制限等の高騰期を経た後、現在、再び上昇の気配をみせている。しかし、湾岸戦争以降、原油価格高騰と為替レートの動きは二度のオイルショック時とは一線を画したものとなった。 湾岸戦争以降の原油価格の高騰がそれまでと異なるのはピーク・ボトムの上昇率の縮小と、高騰期間の短命化である。主因は第二次オイルショック後、非OPEC産油国の生産が増加しOPECの市場支配力が低下したためであるが、一方で原油消費国の対応も進んでおり、日本の貿易収支が赤字に転落することはなくなった。但し、米国の貿易収支は、最大の原油輸入国となったこともあって赤字幅が拡大していった。円/ドルレートの反応もよりマイルドになった。

3.変わらぬ米国の原油多消費

米国は原油の多消費国である。1人当たりの消費量は日本の約1.5倍、国土が広く輸送コストが大きいこともあるが、ガソリン価格の安さも一因であろう。安いゆえに原油価格上昇の物価への波及はストレートである。しかし、課税の強化等の政策的な値上げは消費者の反発が強く、また運送費の上昇等から物価全般への影響も大きい。 一方、米国の原油自給率は4割程度であるが80年の6割から2割がた低下している。原油の生産量は3位ながら埋蔵量はサウジアラビアの1割に届かず、可採年数は90年といわれるサウジアラビアに対し10年に留まる。米国政府のエネルギーに対する危機感は強く、ブッシュ政権は国家エネルギー政策を発表したが、消費抑制よりも開発優先の気配が強い。消費に抑制的な政策を進めない限り、米国の原油価格高騰への対応力は自給率の低下と共に弱まっていくと思われる。

4.原油価格の影響は日米でどちらが大きいのか?

原油価格の影響受ける2国間の為替レートを考える場合、一般的にはその打撃の大きい通貨が弱くなる。OECDのシミュレーションによれば1バレルあたり10ドルの原油価格の上昇は米国のGDPを▲0.2%減じ、日本では同▲0.4%減ずることとなる。米国の場合自給率がなお4割あり、輸入比率が相対的に低い一方、原油価格上昇の恩恵を受ける部分もあるため、こうした結果も当然といえよう。しかし、消費者にとってみれば原油価格上昇の影響は米国の方が大きいのではないか。上記のシミュレーションでもインフレ率については米国+0.5%、日本+0.3%としている。このことは、一方では為替レート変動の主要因である実質金利差について、米国の実質金利の低下の方が大きいことも示している。

今回、原油価格が動意を見せる中、円レートは130円台から120円台に入った。実際の為替レートは原油価格だけの影響を受けるわけではないが、原油価格の上昇は、日本の貿易黒字を減少させる一方、米国では深刻な貿易赤字を一層拡大させる。原油の供給不安が起これば自給率の高い国が有利との連想も働くが、単なる価格上昇に留まるのであれば、為替への影響は貿易収支・金利差等の要因からも円安方向には動きにくくなりつつある。

今後、米国が原油多消費構造の一層の改善に力点を置かない限り、原油価格上昇の影響は相対的に米国でより大きく出てくる可能性がある。米国の3月小売売上高をみると、前月比では増加したもののガソリン価格の上昇によって他の消費支出が押しのけられており、実質的にはマイナスとも読み取れる。原油価格上昇がドル安を意味するのはそう先のことではないのかもしれない。

今回、原油価格が動意を見せる中、円レートは130円台から120円台に入った。実際の為替レートは原油価格だけの影響を受けるわけではないが、原油価格の上昇は、日本の貿易黒字を減少させる一方、米国では深刻な貿易赤字を一層拡大させる。原油の供給不安が起これば自給率の高い国が有利との連想も働くが、単なる価格上昇に留まるのであれば、為替への影響は貿易収支・金利差等の要因からも円安方向には動きにくくなりつつある。

今後、米国が原油多消費構造の一層の改善に力点を置かない限り、原油価格上昇の影響は相対的に米国でより大きく出てくる可能性がある。米国の3月小売売上高をみると、前月比では増加したもののガソリン価格の上昇によって他の消費支出が押しのけられており、実質的にはマイナスとも読み取れる。原油価格上昇がドル安を意味するのはそう先のことではないのかもしれない。

(2002年05月02日「エコノミストの眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

土肥原 晋

土肥原 晋のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2014/04/07 | 金融危機5周年、米経済に変革の兆し-シェールガス革命が復興の鍵に | 土肥原 晋 | 基礎研マンスリー |

| 2014/03/05 | 徐々に高まる成長ステージ、2015年本格回復を視野に | 土肥原 晋 | ニッセイ年金ストラテジー |

| 2014/02/25 | 金融危機5周年、米経済に変革の兆し-シェールガス革命が復興の鍵に | 土肥原 晋 | ニッセイ景況アンケート |

| 2014/02/21 | 寒波の影響色濃い米経済~金融政策はガイダンス変更に注目 | 土肥原 晋 | Weekly エコノミスト・レター |

新着記事

-

2025年11月07日

次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 -

2025年11月07日

個人年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年11月07日

中国の貿易統計(25年10月)~輸出、輸入とも悪化。対米輸出は減少が続く -

2025年11月07日

英国金融政策(11月MPC公表)-2会合連続の据え置きで利下げペースは鈍化 -

2025年11月06日

世の中は人間よりも生成AIに寛大なのか?

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【原油価格と為替レート】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

原油価格と為替レートのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.