- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- 地価下落と減損会計が企業に与える影響

コラム

2002年03月18日

文字サイズ

- 小

- 中

- 大

1.増加する固定資産としての土地

1990年代に入ってからの、長期の経済停滞、物価や資産価格の下落、不良資産の増大などといった環境変化の中で、企業経営は大きな変革を強いられてきた。この結果、企業の資産・負債構造や収益構造には大きな変化が生じている。ここでは、固定資本としての土地の動向に焦点を当ててその変化をみてみたい。

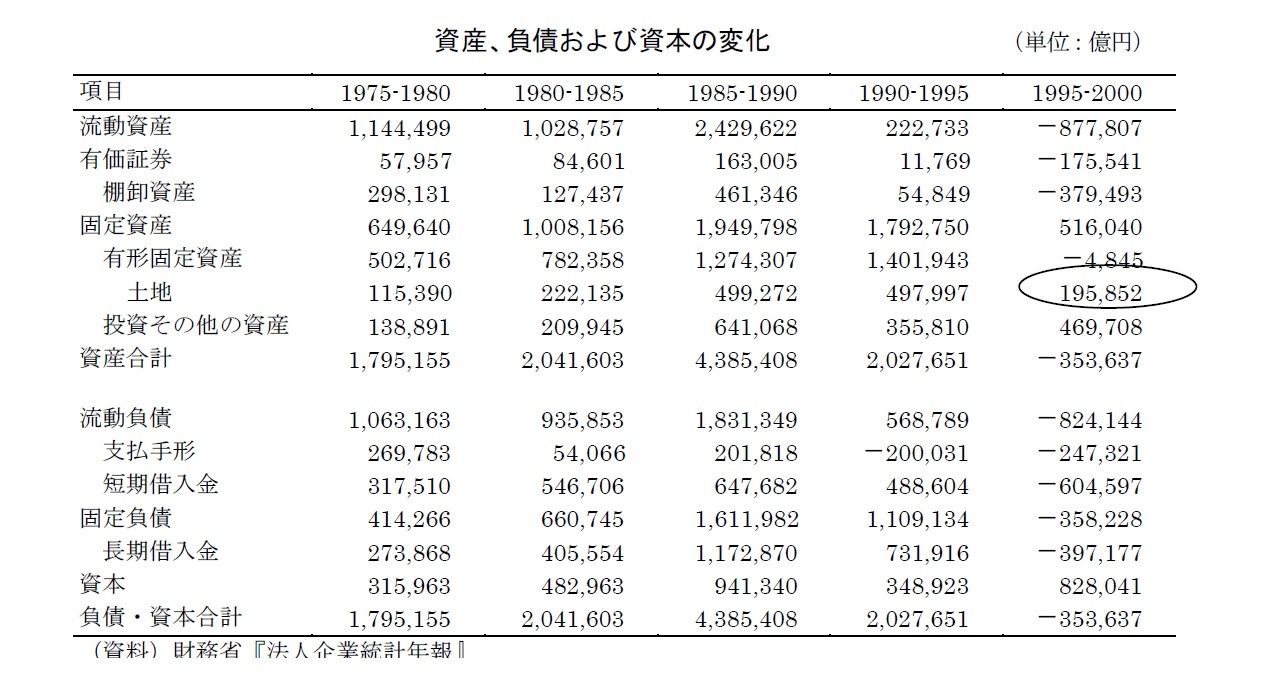

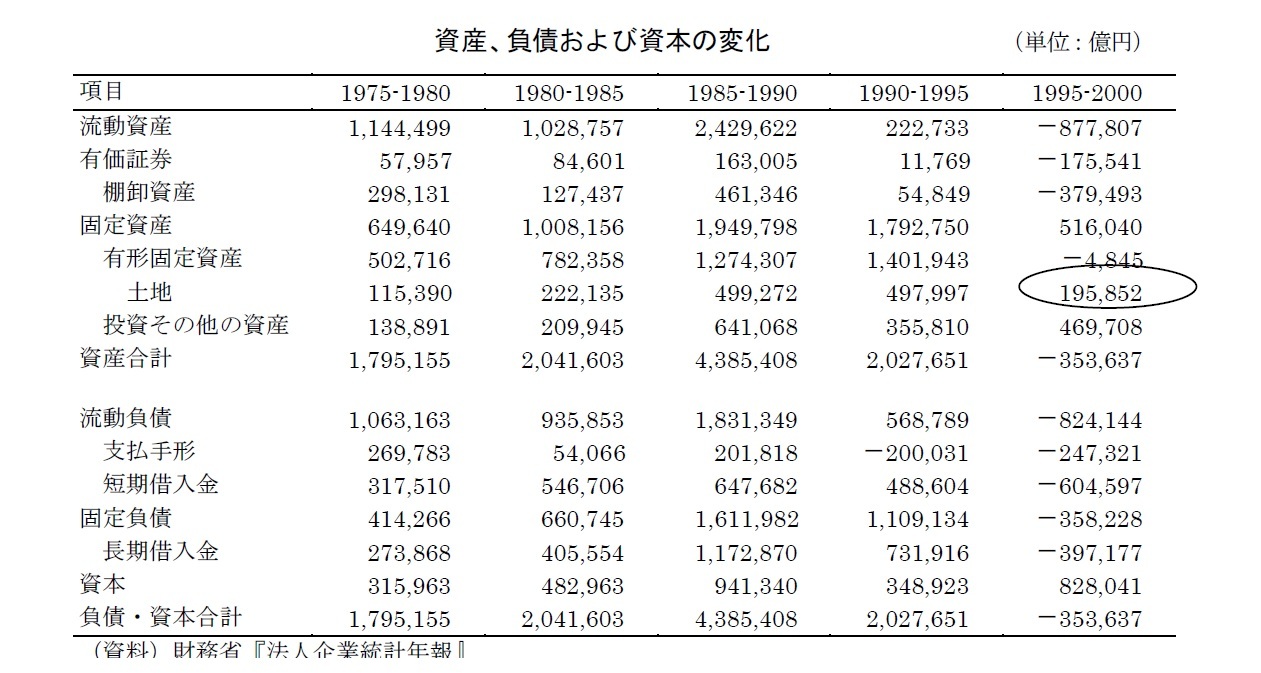

図表1は、法人企業統計年報によって 1975年から5年刻みに資産や負債などの変化をみたものである。1995年まで企業は着実に資産や負債を増加させてきたが、1995年からは一転して資産や負債のほとんどの項目で圧縮が進んでいることがわかる。いわゆるリストラの進捗である。こうした動きの中で注目されるのが、固定資産として保有されている土地の動きである。ほとんどの資産項目が圧縮されているにもかかわらず、土地と投資その他の資産のみが依然として増加を続けているのである。

土地の増加には、いくつかの理由が考えられる。一つは設備投資に伴う土地の取得である。景気低迷下にあっても企業は設備投資を続けたため、その過程で土地のストックが積み上がったと考えられる。別の理由としては、流動資産に分類される販売用不動産を固定資産に振り替える動きである。販売用不動産に時価評価が2001年3月期から適用されることになり、不動産を販売用不動産として分類しておくと含み損が顕在化することになった。これを避けるために固定資産への勘定科目の変更が行われたと考えられるのである。

図表1は、法人企業統計年報によって 1975年から5年刻みに資産や負債などの変化をみたものである。1995年まで企業は着実に資産や負債を増加させてきたが、1995年からは一転して資産や負債のほとんどの項目で圧縮が進んでいることがわかる。いわゆるリストラの進捗である。こうした動きの中で注目されるのが、固定資産として保有されている土地の動きである。ほとんどの資産項目が圧縮されているにもかかわらず、土地と投資その他の資産のみが依然として増加を続けているのである。

土地の増加には、いくつかの理由が考えられる。一つは設備投資に伴う土地の取得である。景気低迷下にあっても企業は設備投資を続けたため、その過程で土地のストックが積み上がったと考えられる。別の理由としては、流動資産に分類される販売用不動産を固定資産に振り替える動きである。販売用不動産に時価評価が2001年3月期から適用されることになり、不動産を販売用不動産として分類しておくと含み損が顕在化することになった。これを避けるために固定資産への勘定科目の変更が行われたと考えられるのである。

2.懸念される減損会計導入による含み損の顕在化

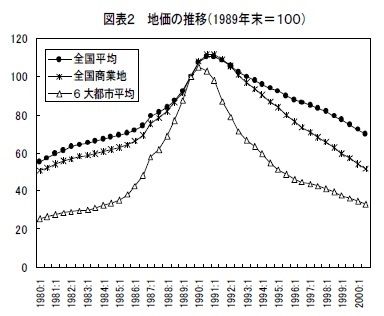

固定資産の積み上がりによる影響として懸念されるのは、地価の下落に伴う含み損の拡大である。

固定資産の積み上がりによる影響として懸念されるのは、地価の下落に伴う含み損の拡大である。1990年初頭にピークをつけた地価の下落は依然として続いている(図表2)。ピークから2001年3月末までの下落率をみると、全国平均地価で36.7%、全国の商業地で53.8%、6大都市の商業地に至っては68.5%の下落となっている。

しかも、先にみたとおり、企業は1990年代にも固定資産としての土地の保有を増加させており、地価の下落とともにそれらの土地には含み損が発生しているとみられる。

では、一体含み損はどの位の金額に上るのであろうか。簡単に試算してみよう。毎年の土地の増分はその当時の時価で取得されたものとし、取得された土地はそのまま現在まで保有されていると仮定する。含み損は、取得価格に、取得時点と現時点との地価の下落率を乗じることによって算出することができる。1985年から毎年の土地の増分と地価の下落率を用いて、含み損を計算してみると、全産業で約49兆円もの含み損が存在していることがわかる。これは、2000年度時点で企業が保有する全ての土地(簿価)の28.4%に達するものであり、非常に大きな金額である。

早ければ 2004年3月期にも導入が予定されている減損会計の下では、固定資産としての土地が時価評価され、これら含み損が顕在化され、損失が損益計算書に計上されることになる。上記の規模の含み損が顕在化することは企業業績に多大な影響を与えると予想される。

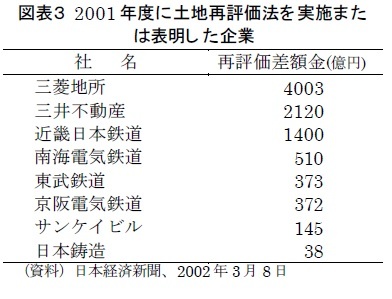

一部の企業では、こうした事態を踏まえ、今年度末に期限が切れる「土地再評価法」を利用して、含み損の処理を行っている。土地再評価法では、事業用の土地を時価で評価し直し、含み損と含み益の差額を株主資本に反映できるため、多額な含み益のある土地を保有する歴史のある企業が主に利用している。例えば三菱地所は明治時代から受け継ぐ簿価の低い土地を評価替えし顕在化させた1兆円近い含み益で、バブル期に取得した土地の含み損を埋めると伝えられている。同様に、三井不動産や近畿日本鉄道なども、それぞれ2120億円、1400億円といった再評価差額金を計上するなど、同様の処理を行っている。

一部の企業では、こうした事態を踏まえ、今年度末に期限が切れる「土地再評価法」を利用して、含み損の処理を行っている。土地再評価法では、事業用の土地を時価で評価し直し、含み損と含み益の差額を株主資本に反映できるため、多額な含み益のある土地を保有する歴史のある企業が主に利用している。例えば三菱地所は明治時代から受け継ぐ簿価の低い土地を評価替えし顕在化させた1兆円近い含み益で、バブル期に取得した土地の含み損を埋めると伝えられている。同様に、三井不動産や近畿日本鉄道なども、それぞれ2120億円、1400億円といった再評価差額金を計上するなど、同様の処理を行っている。しかし、こうした土地再評価法で含み損の処理ができるのは、業暦の長い一部の企業に限られる。残りの多くの企業は、減損会計の導入によって含み損が顕在化することになるとみられる。減損会計がいつ導入されるのか、また、導入による損失が現実にはどの程度になるのか目の離せない課題といえよう。

(2002年03月18日「エコノミストの眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

小本 恵照

小本 恵照のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2009/03/25 | 環境問題とCSRに取り組む日本企業 | 小本 恵照 | 基礎研マンスリー |

| 2009/02/25 | ニッセイ景況アンケート調査結果-2008年度下期調査 | 小本 恵照 | ニッセイ景況アンケート |

| 2009/01/26 | 中小小売業の現状と今後の経営のあり方 | 小本 恵照 | 基礎研マンスリー |

| 2008/12/02 | 中小小売業に求められる企業家精神 | 小本 恵照 | 研究員の眼 |

新着記事

-

2025年10月16日

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- -

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【地価下落と減損会計が企業に与える影響】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

地価下落と減損会計が企業に与える影響のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.