- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- オーストラリア経済の見通し-1-3月期GDPは前期比1.0%増。18年以降は成長が加速

2018年06月08日

文字サイズ

- 小

- 中

- 大

(政府消費) 財政収支は改善傾向。歳出は引き続き増加傾向

1-3月期の政府消費は前期比1.6%増となった。政府消費の内訳を見ると、連邦政府と州・地方政府はともに歳出の拡大傾向が続いている。5月に発表された連邦政府の予算計画を見ると、今後も連邦政府の歳出拡大が続くと見られ、引き続き政府消費が景気を下支えするだろう。

1-3月期の政府消費は前期比1.6%増となった。政府消費の内訳を見ると、連邦政府と州・地方政府はともに歳出の拡大傾向が続いている。5月に発表された連邦政府の予算計画を見ると、今後も連邦政府の歳出拡大が続くと見られ、引き続き政府消費が景気を下支えするだろう。

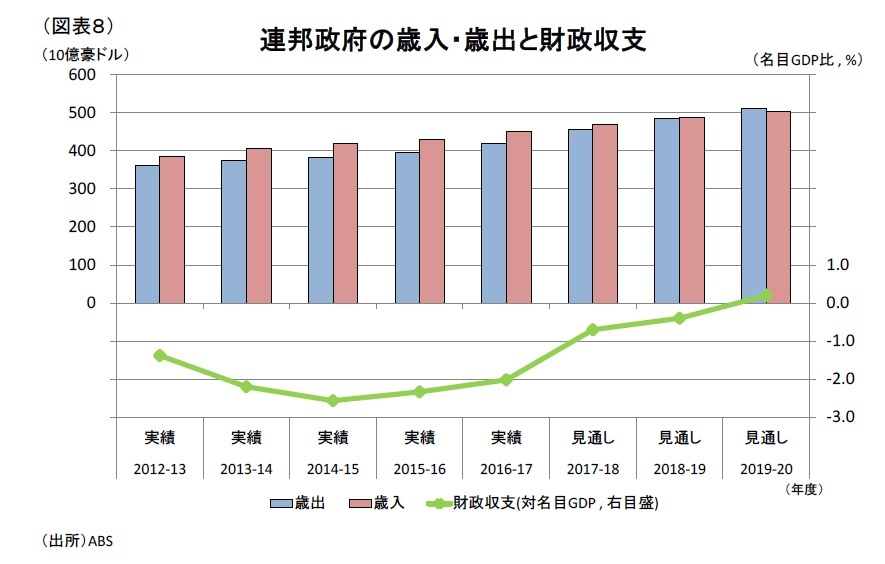

オーストラリアの一般政府の財政収支は、07/08年度以降赤字となっているが、ストックベースの政府債務残高(名目GDP比)で見ると、40%程度と先進国の中でも低い水準となっている。そのこともあってか、連邦政府と州・地方政府はともに歳出を拡大し続けてきた(図表8)。

オーストラリアの一般政府の財政収支は、07/08年度以降赤字となっているが、ストックベースの政府債務残高(名目GDP比)で見ると、40%程度と先進国の中でも低い水準となっている。そのこともあってか、連邦政府と州・地方政府はともに歳出を拡大し続けてきた(図表8)。5月に発表された予算計画によると、連邦政府は、歳入の増加によって財政収支が改善し、19/20年度には黒字に転じると見込んでおり、18年度以降も歳出を拡大するようである。したがって、今後も連邦政府の歳出拡大を通じて、政府消費は増加するだろう。

(総固定資本形成) 民間部門・公的部門ともに投資は拡大

1-3月期の総固定資本形成は前期比0.5%増となった。今後は、住宅投資は軟調であるが、底割れの懸念は小さく、一方で企業の設備投資と公的固定資本形成の拡大が期待されるため、総固定資本形成は堅調に推移するだろう。

1-3月期の住宅投資は、前期比0.9%増と2四半期連続のマイナス成長からプラス成長に転じた。政府の融資規制強化によって、ここ2年ほどは中国の不動産投資は減少傾向にあるが、住宅投資は一進一退が続いており、底割れには至っていない。また、住宅着工許可件数も堅調に推移しており、4月の水準は3年ぶりの高水準となっている。これは、投機目的の需要が減少しても、旺盛な居住目的需要が住宅需要を下支えしており、依然として供給が追いついていないためだと考えられる。今後も中国からの投資は減少傾向が続くと予想されるが、居住目的需要は堅調に推移し、住宅投資は底堅い展開となるだろう。

1-3月期の総固定資本形成は前期比0.5%増となった。今後は、住宅投資は軟調であるが、底割れの懸念は小さく、一方で企業の設備投資と公的固定資本形成の拡大が期待されるため、総固定資本形成は堅調に推移するだろう。

1-3月期の住宅投資は、前期比0.9%増と2四半期連続のマイナス成長からプラス成長に転じた。政府の融資規制強化によって、ここ2年ほどは中国の不動産投資は減少傾向にあるが、住宅投資は一進一退が続いており、底割れには至っていない。また、住宅着工許可件数も堅調に推移しており、4月の水準は3年ぶりの高水準となっている。これは、投機目的の需要が減少しても、旺盛な居住目的需要が住宅需要を下支えしており、依然として供給が追いついていないためだと考えられる。今後も中国からの投資は減少傾向が続くと予想されるが、居住目的需要は堅調に推移し、住宅投資は底堅い展開となるだろう。

1-3月期の企業の設備投資は、前期比1.3%増となった。17年10-12月期は前期比で減少したが、これは高水準だった前期からの反動によるものであり、2014年半ばから続いた設備投資の停滞からは脱却したと見られる。また、足元では好材料が揃っており、今後も設備投資の拡大は続くだろう。

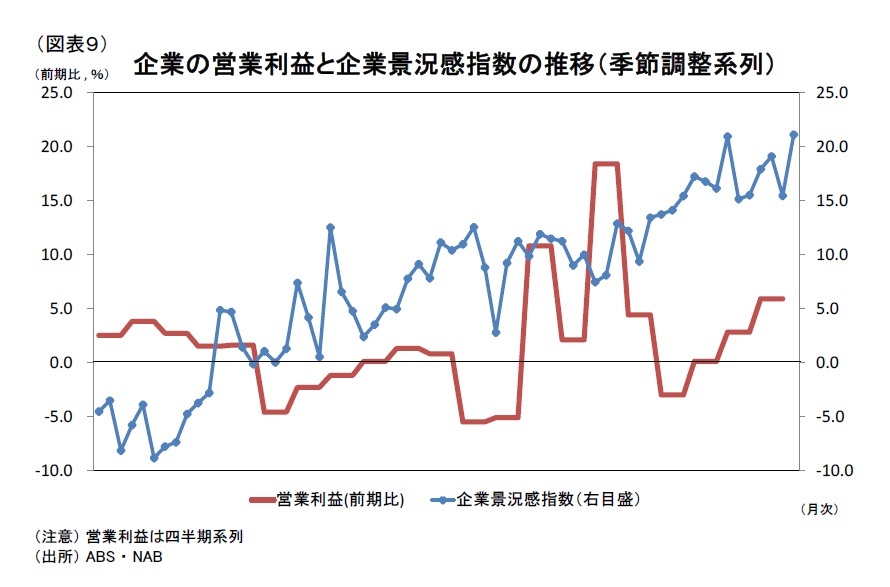

1-3月期の企業の設備投資は、前期比1.3%増となった。17年10-12月期は前期比で減少したが、これは高水準だった前期からの反動によるものであり、2014年半ばから続いた設備投資の停滞からは脱却したと見られる。また、足元では好材料が揃っており、今後も設備投資の拡大は続くだろう。1-3月期の企業の営業利益は前期比5.9%と3四半期連続のプラス成長となった(図表9)。また企業の景況感も、4月の水準が17年10月に並ぶ過去最高の水準に達するなど、高水準を維持しており、企業の設備投資は今後も堅調に推移するだろう。また、7月から売上高が5000万豪ドル未満の企業の法人税率が引き下げられることも投資の拡大につながると期待される。それ以外の企業を対象とした法人税減税法案の成立見通しは不透明であるが、成立した場合、総固定資本形成のさらなる押上げ要因となるだろう。

公的固定資本形成は、大規模なインフラ投資で短中期的に押し上げられるだろう。総額750億豪ドルのうち、245億豪ドルを18/19年度予算で拠出する予定で、その規模は16/17年度の公的固定資本形成の0.4年分に相当する。また、ビクトリア州が18/19年度予算においてインフラ投資に過去最高額を拠出するなど、州政府でもインフラ投資拡大の動きが見られるため、早期に総固定資本形成の押上げ効果は現れるだろう。

(純輸出) 中国における鉄鉱石需要の鈍化が純輸出の押下げ要因

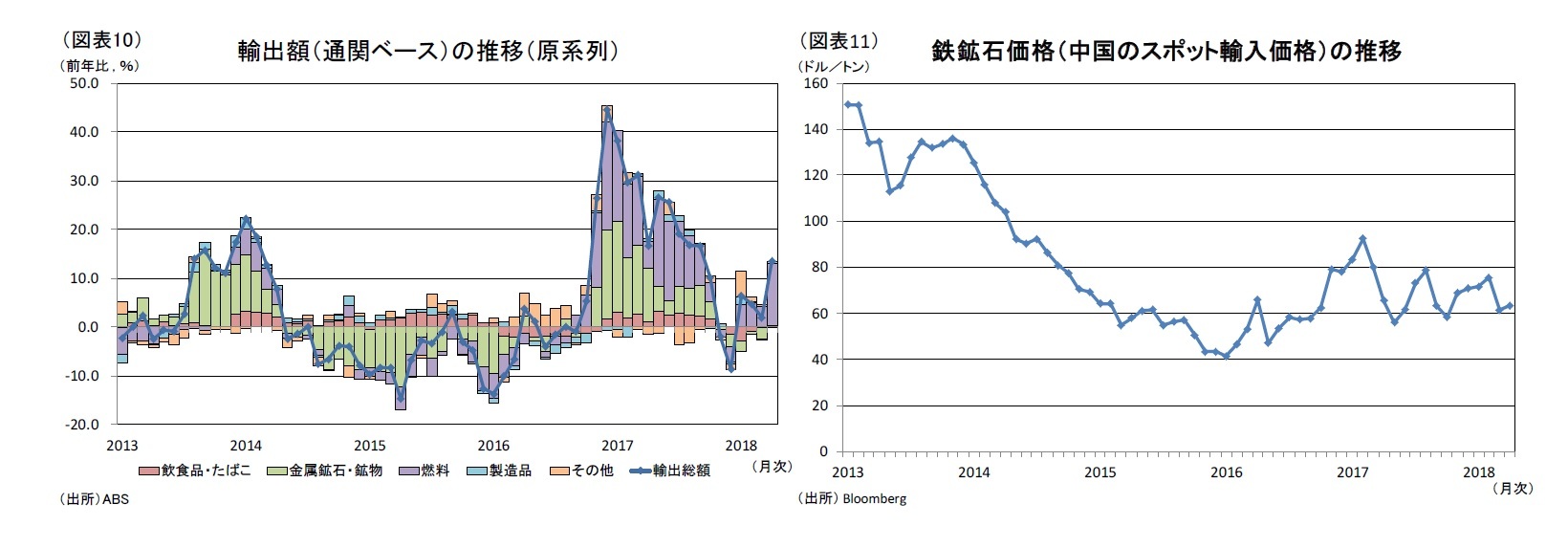

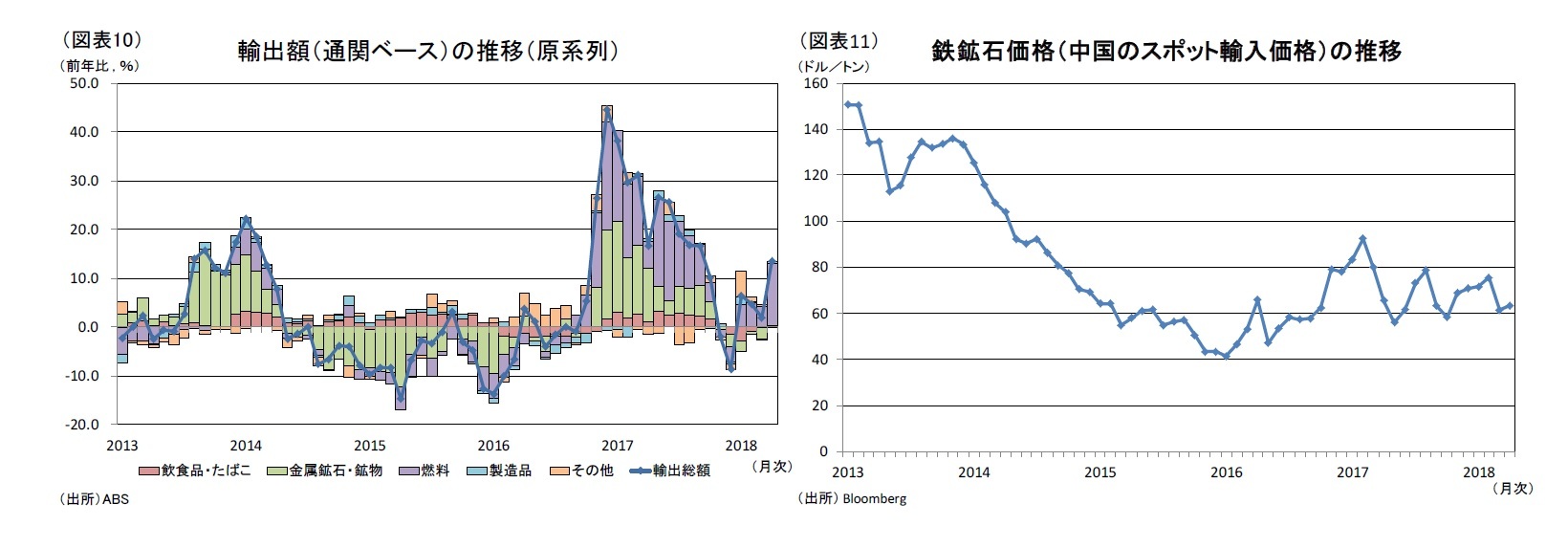

純輸出の寄与度は前期比0.3%ポイントと、3四半期ぶりのプラス寄与となった。今後は、足元の輸出を牽引する中国向けの液化天然ガス需要は堅調と見込まれるが、一方で主要輸出品である鉄鉱石は中国における需要が鈍化すると見込まれるため、純輸出の寄与度は低下していくだろう。

通関ベースで見ると、18年1-4月期の輸出総額は、中国向けの液化天然ガスなど鉱物燃料の輸出が好調で前年を上回った(図表10)。また、同期間の輸入総額も、資本財や中間財を中心に前年を上回った。貿易収支は、17年12月から4ヵ月連続の黒字となっている。

輸出総額の約3割を占める鉄鉱石は、最大の輸出先である中国における鉄鋼の需給調整によって価格が緩やかに下落しており、1-4月期の輸出額も前年を下回っている。今後も中国における鉄鉱石需要が鈍化し、鉄鉱石価格が下落すると見込まれるため、輸出の押下げ要因となるだろう。さらに、中国との関係悪化が深刻化するようであれば、輸出への悪影響が懸念される。

純輸出の寄与度は前期比0.3%ポイントと、3四半期ぶりのプラス寄与となった。今後は、足元の輸出を牽引する中国向けの液化天然ガス需要は堅調と見込まれるが、一方で主要輸出品である鉄鉱石は中国における需要が鈍化すると見込まれるため、純輸出の寄与度は低下していくだろう。

通関ベースで見ると、18年1-4月期の輸出総額は、中国向けの液化天然ガスなど鉱物燃料の輸出が好調で前年を上回った(図表10)。また、同期間の輸入総額も、資本財や中間財を中心に前年を上回った。貿易収支は、17年12月から4ヵ月連続の黒字となっている。

輸出総額の約3割を占める鉄鉱石は、最大の輸出先である中国における鉄鋼の需給調整によって価格が緩やかに下落しており、1-4月期の輸出額も前年を下回っている。今後も中国における鉄鉱石需要が鈍化し、鉄鉱石価格が下落すると見込まれるため、輸出の押下げ要因となるだろう。さらに、中国との関係悪化が深刻化するようであれば、輸出への悪影響が懸念される。

3――物価・金融政策の動向

(物価・金融政策)短期的に大きな動きはないと予想

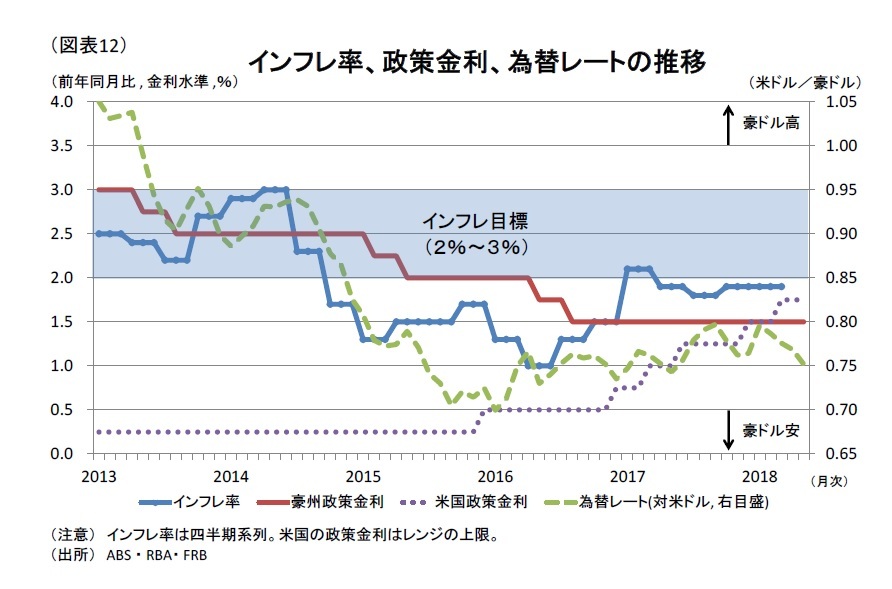

インフレ率は依然として、目標下限の2.0%を下回っており、インフレ圧力も弱いため、中央銀行は当面の間、政策金利を据え置くだろう。

インフレ率は依然として、目標下限の2.0%を下回っており、インフレ圧力も弱いため、中央銀行は当面の間、政策金利を据え置くだろう。

オーストラリアのインフレ率は、2014年10-12月期以降、17年1-3月期を除いて、常にインフレ目標下限の2.0%を下回っている。低インフレの原因としては、低い賃金上昇率や小売業界の競争激化が指摘されているが、これらの原因が解消する兆しは見られないため、当面の間は2.0%程度の低インフレが継続するだろう(図表12)。

オーストラリアのインフレ率は、2014年10-12月期以降、17年1-3月期を除いて、常にインフレ目標下限の2.0%を下回っている。低インフレの原因としては、低い賃金上昇率や小売業界の競争激化が指摘されているが、これらの原因が解消する兆しは見られないため、当面の間は2.0%程度の低インフレが継続するだろう(図表12)。オーストラリア連邦準備銀行(RBA)は、6月5日の金融政策決定会合において、市場の予想通り、政策金利を20会合連続で過去最低水準の1.5%に据え置いた。同行は、国内経済の成長が今後加速し、インフレ率の上昇や賃金の上昇につながるものの、そのペースは緩やかであるという見解を示している。利上げが家計債務負担の増加につながることも踏まえると、当面政策金利は据え置かれる見込みであるう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2018年06月08日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

神戸 雄堂

神戸 雄堂のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2020/02/12 | 豪州経済の重石となる気候変動問題~注目されるエネルギー政策の行方~ | 神戸 雄堂 | 基礎研レター |

| 2019/12/05 | 豪州の7-9月期GDPは前期比0. 4%増~公共部門が下支えも民間部門は不振が続く~ | 神戸 雄堂 | 経済・金融フラッシュ |

| 2019/11/01 | 公共土木施設の被害額から見る自然災害の趨勢 | 神戸 雄堂 | 基礎研レター |

| 2019/10/16 | ロシア経済の見通し-停滞が続く経済。20年は内需の回復で加速も、緩慢な成長に留まるか。 | 神戸 雄堂 | 基礎研レター |

新着記事

-

2025年10月30日

試練の5年に踏み出す中国(後編)-「第15次五カ年計画」建議にみる、中国のこれからの針路 -

2025年10月30日

潜在成長率は変えられる-日本経済の本当の可能性 -

2025年10月30日

米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 -

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して -

2025年10月29日

地域イベントの現実と課題-渋谷のハロウィンをイベントとして運営できるか-

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【オーストラリア経済の見通し-1-3月期GDPは前期比1.0%増。18年以降は成長が加速】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

オーストラリア経済の見通し-1-3月期GDPは前期比1.0%増。18年以降は成長が加速のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.