- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- CRE(企業不動産戦略) >

- 「社会的ミッション起点の真のCSR経営」の再提唱-企業の目的は利益追求にあらず、社会的価値創出にあり

「社会的ミッション起点の真のCSR経営」の再提唱-企業の目的は利益追求にあらず、社会的価値創出にあり

社会研究部 上席研究員 百嶋 徹

文字サイズ

- 小

- 中

- 大

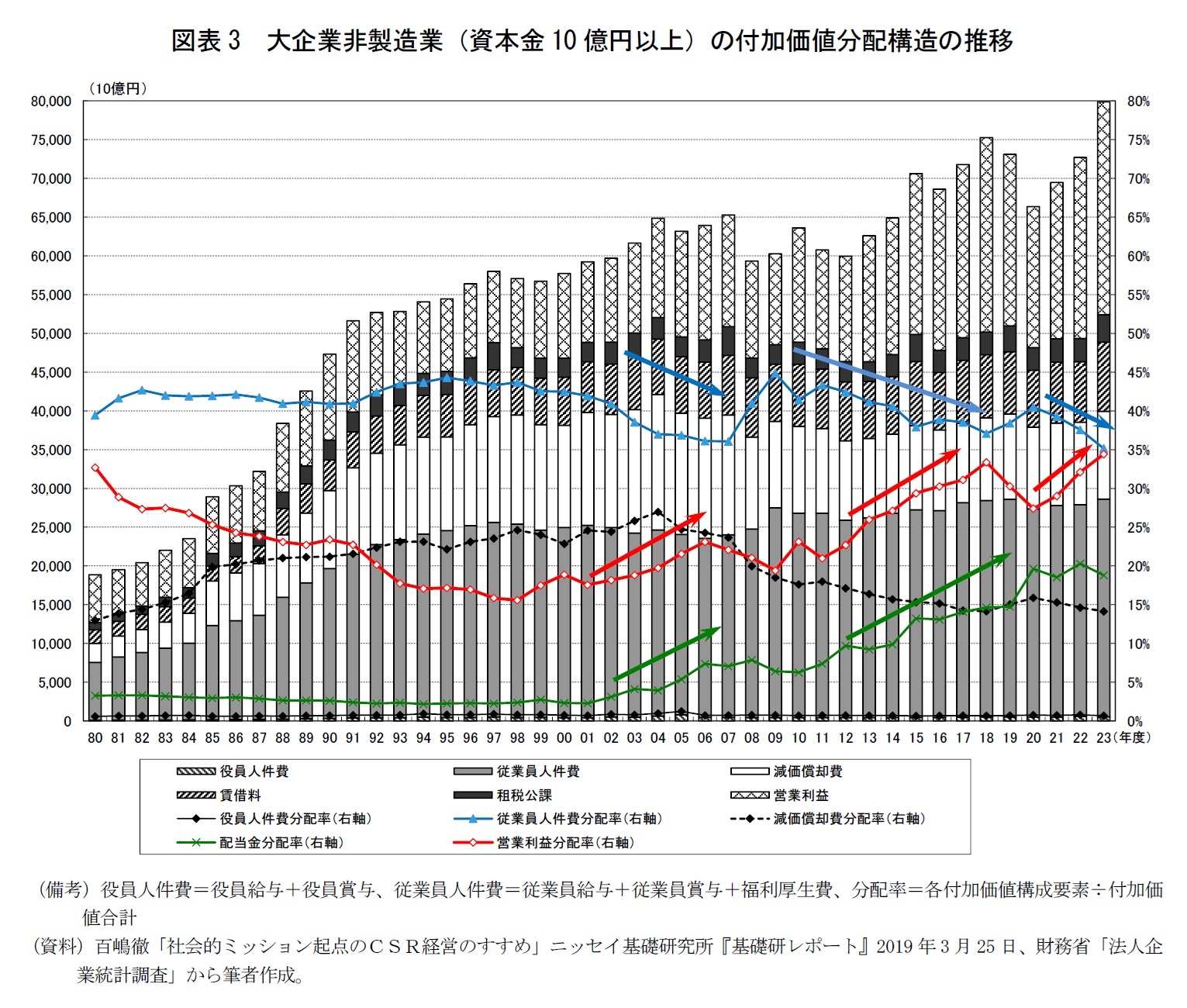

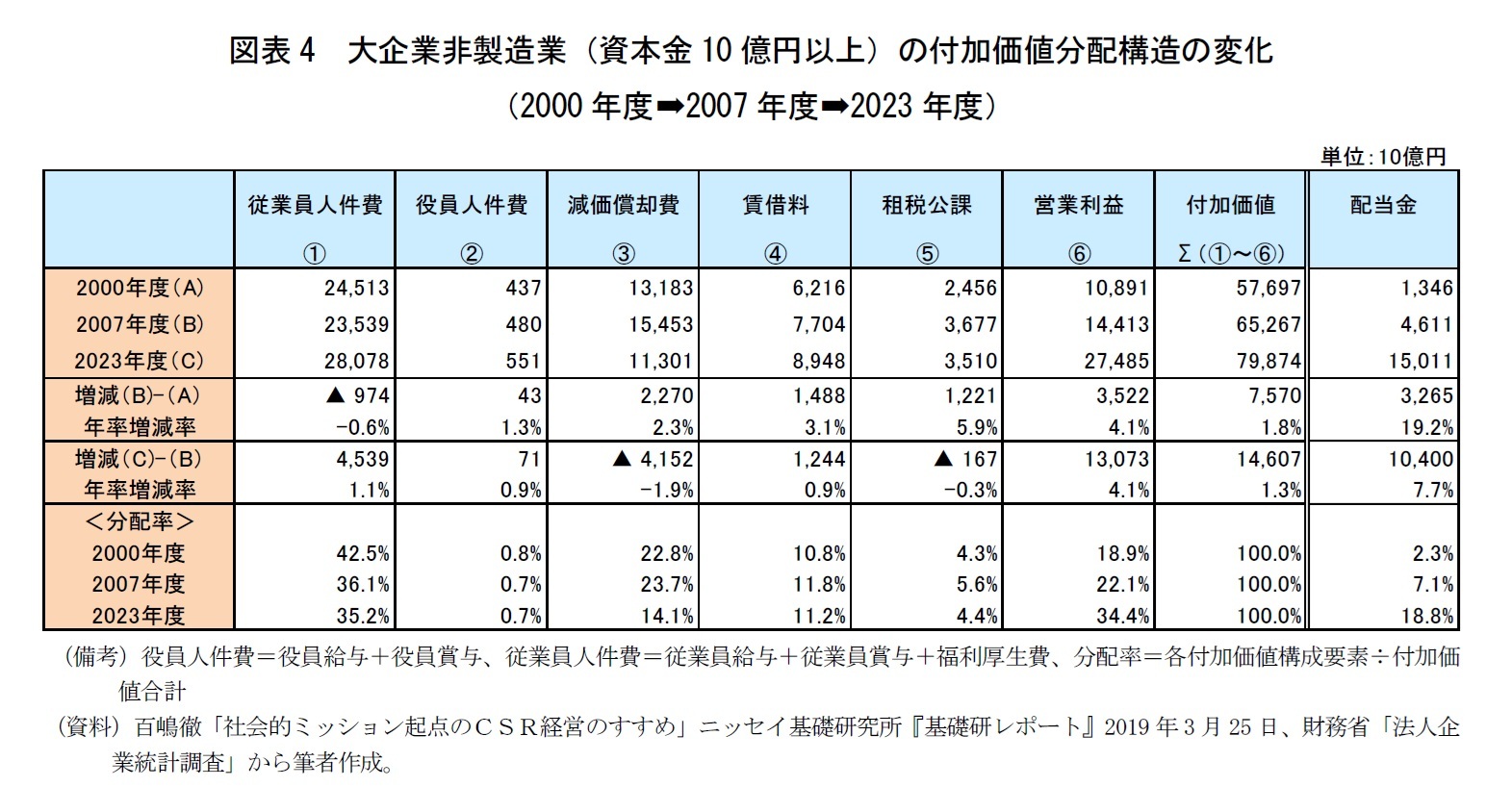

大企業非製造業(資本金10億円以上)についても、製造業と同様に2000年度と2007年度、2007年度と直近実績値の2023年度の各々比較分析を示す。付加価値分配構造について、拙稿「社会的ミッション起点のCSR経営のすすめ」ニッセイ基礎研究所『基礎研レポート』2019年3月25日にて筆者が行った00年度と07年度の比較考察を改めて振り返るとともに、今回新たに07年度と23年度の比較分析を行うこととする。

我が国の大企業非製造業全体の付加価値は、80年代まで高成長を遂げた後、90年代以降は成長率が鈍化しつつも、リーマン・ショックによる落ち込みも製造業ほど大幅ではなく、緩やかな成長軌道を維持してきた(図表3)。コロナ禍で20年度に落ち込んだものの、直近実績の23年度は約79.9兆円と過去最高の水準にあり、前年度対比では9.9%増と高い伸びを示した。

まず00年度と07年度の比較について、同拙稿での考察結果は次の通りである。「00年度と07年度を比べると、付加価値が約7.6兆円増加(年率1.8%増)する一方、営業利益は約3.5兆円増加(同4.1%増)しており、付加価値増分の47%が充てられ付加価値構成要素の中で最も厚い分配増がなされた(図表4)。付加価値が増加する中で、従業員人件費は約1兆円減と唯一分配が減少しており、製造業と同様に従業員のみがしわ寄せを受ける形となった。減価償却費は約2.3 兆円、賃借料は約1.5 兆円、各々増加した。一方、株主配当は約3.3兆円増加し、営業増益分の9割超に相当する」との分析結果を示し、「非製造業でも、営業利益および株主配当に厚い分配増がなされたと言える」と筆者は主張した29。

さらに「分配率を見ると、労働分配率は00年度の42.5%から07年度に36.1%へと6.4ポイント低下する一方、営業利益の比率は18.9%から22.1%へと3.2ポイント上昇した(図表4)。減価償却費は0.8ポイント、賃借料は1ポイント、各々上昇した。労働分配率は80年代以降、40~45%のレンジで推移してきたが、03年度から07年度まで40%を割り込み、歴史的低水準が続いた(図表3)。一方、株主配当の比率は2.3%から7.1%へと4.7ポイント上昇した。配当金比率は80年代以降、2~3%の低水準で安定していたが、05年度以降5%以上の水準に切り上がった。役員人件費の比率は概ね0.6~1%の水準で安定しているが、05年度のみ1.3%と1%を超えた」との分析結果を示し、「00年度から07年度にかけて、大企業製造業と同様に、従業員への付加価値分配が抑制される一方、営業利益への相対的に厚い分配増を経由して株主への分配が優先されるようになり、その傾向が05年度以降に特に強まったとみられる」と筆者は結論付けた30。

29 「」は、「社会的ミッション起点のCSR経営のすすめ」ニッセイ基礎研究所『基礎研レポート』2019年3月25日より引用。

30 「」は、「社会的ミッション起点のCSR経営のすすめ」ニッセイ基礎研究所『基礎研レポート』2019年3月25日より引用。

今回2007年度と直近実績値の2023年度を新たに比べてみると、付加価値が約14.6兆円増加(年率1.3%増)する一方、営業利益は約13.1兆円増加(同4.1%増)しており、付加価値増分の89%が充てられ、この間も付加価値構成要素の中で最も厚い分配増がなされた(図表4)。一方、従業員人件費が約4.5兆円増と増加に転じ、賃借料が約1.2兆円増加したが、減価償却費が約4.2兆円減少し設備投資が抑制されたとみられる。23年度の従業員人件費(約28.1兆円)は前年度対比2.8%増加した。非製造業には、多くの異業種が含まれるため31、各業種の動向を一括りで議論することは難しいものの、基本的にはサービス系内需型産業が多く含まれ、全体の付加価値が増加基調にあることもあり、国内での労働需要が相対的に強く賃上げと人員増が人件費を押し上げていると推測される。

一方、株主配当の増加額は約10.4兆円増(年率7.7%増)と大幅な増加を示し、営業増益分の8割に相当する(図表4)。非製造業では17年度以降、株主配当の絶対額が10兆円の大台を超えている。この期間も主として営業利益への厚い分配増を通じて株主配当の急増がもたらされた。

2023年度の分配率を見ると、営業利益が34.4%と07年度対比12.3ポイントも上昇しており、2000 年代半ば以降、循環変動を示しながら増加傾向にある(図表3)。23年度の水準は、60年代以降で最も高い水準にある。労働分配率は35.2%と同0.9ポイント低下し、80年代~2000 年代初頭の変動レンジ(40~45%)の下限値を大幅に下回り、2010年代以降、循環変動を示しながら低下傾向にある。23年度の労働分配率は、前述の通り、分子の人件費が前年度対比2.8%増加したものの分母の付加価値が同9.9%増えたため、前年度対比でも2.4ポイント低下した。23年度の水準は、60年代以降で最も低い水準にある。減価償却費は14.1%と07年度対比9.5ポイントも低下しており、2000年代半ば以降、明らかな低下傾向にある。

一方、配当金の比率は18.8%と同11.7ポイントも上昇しており、2000年代半ば以降、営業利益とともに明らかな上昇傾向にある(図表3)。このように07年度から23年度にかけても、大企業製造業と同様に、株主への分配が優先される傾向が一層強まっており、増配の資金捻出のために、従業員や設備への分配率の引き下げなどにより、目先の営業利益の確保が図られているとみられる。

31 農林水産業、建設業、電気・ガス業、情報通信業、運輸業、卸売業、小売業、不動産業、宿泊業、飲食サービス業、生活関連サービス・娯楽業、学術研究・専門技術サービス業、教育・学習支援業、医療・福祉業、職業紹介・労働者派遣業、その他サービス業などが含まれる。

これまで考察してきたように、大企業非製造業においても大企業製造業と同様に、2000年代半ば以降、営業利益の確保を通じた株主配当に偏重した付加価値分配に舵を切ったとみられる。

ただし、大企業製造業と異なるのは、大企業非製造業では2000年代半ば以降も付加価値の成長軌道を維持しているようにみえる点だ。現状は付加価値成長を実現できていても、利益ファーストの短期志向の経営を中長期で続けてしまうと、第5章で指摘したように、社内に様々な不具合が蓄積され、継続的な利益創出が結局難しくなるとともに、不具合の蓄積が企業不祥事発生の萌芽さらには温床になりかねないことには留意が必要ではないだろうか。

今後の付加価値関連データの動きを注意深く見ていく必要があるだろう。

7――社会変革に挑戦する高い志への回帰

筆者が提唱する「社会的ミッション起点の真のCSR経営」を今、真剣に追求・実践しているのは、アップル、グーグル、アマゾン・ドット・コム、マイクロソフトをはじめ、シリコンバレーやシアトルなどに立地する米国の優れたハイテク企業であろう。先進的な米国企業は、スタートアップを含め、目先の利益を上げることではなく、「社会を良くして世界を変えること=社会的価値の創出を世界規模にスケール(拡張)すること」を競い合っている、と言っても過言ではない。それらの企業の経営者は、短期利益の獲得にこだわる金の亡者ではなく、「テクノロジーの社会実装を世界規模にスケールすることを通じた壮大な社会的ミッションの実現」を真剣に日夜考えている志の高い起業家(アントレプレナー)であり、経営の上位概念に据える社会的価値の創出のためなら、長期的視野の下で、環境変化への抜本的な対応も厭わない、柔軟かつ機動的な発想を持ち合わせている。

一方、日本企業はどうか。ソニーを創業した井深大氏と盛田昭夫氏、トヨタ自動車の礎をつくった発明家の豊田佐吉氏(同氏が発明した自動織機を製造・販売するため、豊田自動織機が設立された)、トヨタグループを創業した豊田喜一郎氏(佐吉氏の長男)、パナソニックを創業した松下幸之助氏、本田技研工業を創業した本田宗一郎氏をはじめ、我が国の大手メーカーの創業者たちは、強い情熱や使命感を持って、まさに社会的ミッション起点の真のCSR経営をいち早く追求・実践した、我が国を代表する産業人だった。しかし、これまで述べてきた通り、その後、我が国の大企業の多くは、2005年前後を境に短期志向の株主至上主義へ大きく舵を切ってしまった、と筆者はみている。

「米国企業は短期志向、日本企業は長期志向」との固定観念を持つ向きは多いかもしれないが、前述したように、現状は「巨大ハイテク企業など先進的な米国企業は長期志向、日本の大企業の多くは短期志向」というのが筆者の見立てであり、先進的な米国企業は、有数の日本企業が創業期に持ち合わせていた「高い志」のお株を完全に奪ってしまっているようにみえる。

目先の利益を追わずに社会的価値の創出に邁進する、米国のハイテク企業がむしろ高収益を確保する一方、短期志向の経営の下で社会的価値追求への意識が希薄となっている、我が国の大企業の多くが相対的に低収益に陥っている。この両者の収益格差は、人材や設備・研究開発への先行投資を十分に行っているかどうか、によって生じているとみられるが、さらにその根本原因としては、ビジネスモデルなどの問題というよりは、「世界を良くしたい・世界を変えたい」という社会的ミッションに高い志を持って取り組み、強い使命感・気概・情熱を持って、誠実かつ愚直にそれをやり抜き成し遂げようとしているか、すなわち「社会変革(ソーシャルイノベーション)への高い志・熱き思い」を経営の原動力としているか、ということに行き着くのではないだろうか32。

日本の大企業は、創業時の高い志に立ち返って、CSRを果す誠実な経営を実践する必要がある33、と筆者は早くから主張してきた。

32 拙稿「社会的ミッション起点のCSR経営のすすめ」ニッセイ基礎研究所『基礎研レポート』2019年3月25日にて指摘。

33 拙稿「CSR(企業の社会的責任)再考」ニッセイ基礎研究所『ニッセイ基礎研REPORT』2009年12月号にて指摘。

2021年にパナソニックグループのCEOに就任した楠見雄規氏は、創業者松下幸之助氏の経営理念を改めて社内にあまねく徹底させるべく、同社の事業目的である「社会の発展への貢献」を実践する際の拠り所となる「経営基本方針」を約60年ぶりに大きく改訂した34。

そこには、「企業が『社会の公器』であると考えれば、企業の活動に必要な経営資源である、人材、資金、土地、物資などは、社会からお預かりしたものとなります。社会からお預かりした資源を使って活動を行う以上、企業はそれらを最大限に活かしきり、その活動からプラスを生み出して、社会に貢献しなければならないのです」と記述されており、社会の発展に貢献するのが企業の本来の使命であると同社が位置付けるのは、「企業の持ち主は、企業自身ではなく、社会のものである」とする松下幸之助氏の「企業は社会の公器」であるとの考え方が背景にあることがわかる。松下幸之助氏の「企業は社会の公器」という言葉は、第4章で紹介したドラッカーの「企業をはじめとするあらゆる組織が社会の機関である」という言葉と相通じるものがある。

また、「我々は利益を追うことが目的ではなく、会社を大きくすることが目的ではなく、すべて消費者の皆さんの厳選に入選するような立派な仕事をしていく。人々の生活を豊かにし、生活を改善向上し、文化を進展させてゆくような仕事をしていけば、必ず報酬はいただけるのだ。その報酬がいただけないことでは絶対基本が誤っているのだ、と考えるとそこからいろいろな改革が生まれてくる」「一般に、企業の目的は利益の追求だとする見方があります。しかし、パナソニックグループは利益を『社会に貢献した報酬として社会から与えられるもの』と考えています。すなわち、社会への貢献の度合いに応じて利益も大きくなり、逆に、利益を生んでいない状態は、企業がその社会的責任を果たしていない、あるいは社会的責任を果たす力が不足している状態であり、ただちに改革が必要であると認識することができます」と明記されており、利益ありきではなく、「社会への貢献が利益の上位概念=利益は社会への貢献の結果」としっかりと捉えられている。「利益を生んでいない状態は、企業がCSRを果たしていない、あるいはCSRを果たす力が不足している状態」との考え方も、極めて明快だ。

さらに、「企業は顧客、事業パートナー、株主、社会など、多くの関係先とさまざまな形の関係を保ちながら経営を行っています。『社会の公器』である企業は、そうした関係先の犠牲の上に自らの発展を図ることは社会から認められず、全ての関係先と共に発展していくことこそ、企業を長きにわたって発展させる唯一の道なのです」と明記し、マルチステークホルダー重視の経営が説かれている。第2章で紹介した「多様なステークホルダーから共感を得て、マルチステークホルダーと一致結束する関係を構築することが重要」との筆者の考え方と相通じるものがあると、僭越ながら筆者は感じている。

筆者は、「経営基本方針」にて示された同社の考え方に強く共感する。このような高い志に基づく経営が多くの日本企業に広く普及し、ESG経営の実践が当たり前となって、ESGという言葉を使わなくても済むようになることを心から願っている。

34 パナソニックホールディングスHP2021年10月1日「パナソニックグループの経営基本方針」

(2025年03月31日「基礎研レポート」)

このレポートの関連カテゴリ

関連レポート

- CSR(企業の社会的責任)再考

- オープンイノベーションのすすめ

- クリエイティブオフィスのすすめ-創造的オフィスづくりの共通点

- AIと研究開発DX-人間とAIが協調・調和するハイブリッド環境が欠かせない

- CSRとCRE戦略-企業不動産(CRE)を社会的価値創出のプラットフォームに

- 地球温暖化防止に向けた我が国製造業のあり方 -CO2排出量の環境効率に関わる国際比較分析を中心に-

- コロナ後を見据えた企業経営の在り方-社会的価値の創出と組織スラックへの投資を原理原則に

- ESGという言葉を使わなくていい世界を目指せ!-米ブラックロックのラリー・フィンクCEOの発言に思う

- 最近の企業不祥事を考える 不祥事からの再生には社会的責任の視点が不可欠

- 社会的ミッション起点のCSR経営のすすめ-短期志向の経営は経済的リターンをもたらさない

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

社会研究部 上席研究員

百嶋 徹 (ひゃくしま とおる)

研究・専門分野

企業経営、産業競争力、イノベーション、企業不動産(CRE)・オフィス戦略、AI・IOT・自動運転、スマートシティ、CSR・ESG経営

03-3512-1797

- 【職歴】

1985年 株式会社野村総合研究所入社

1995年 野村アセットマネジメント株式会社出向

1998年 ニッセイ基礎研究所入社 産業調査部

2001年 社会研究部門

2013年7月より現職

・明治大学経営学部 特別招聘教授(2014年度~2016年度)

【加入団体等】

・日本証券アナリスト協会 検定会員

・(財)産業研究所・企業経営研究会委員(2007年)

・麗澤大学企業倫理研究センター・企業不動産研究会委員(2007年)

・国土交通省・合理的なCRE戦略の推進に関する研究会(CRE研究会) ワーキンググループ委員(2007年)

・公益社団法人日本ファシリティマネジメント協会CREマネジメント研究部会委員(2013年~)

【受賞】

・日経金融新聞(現・日経ヴェリタス)及びInstitutional Investor誌 アナリストランキング 素材産業部門 第1位

(1994年発表)

・第1回 日本ファシリティマネジメント大賞 奨励賞受賞(単行本『CRE(企業不動産)戦略と企業経営』)

百嶋 徹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/04/03 | 企業不動産(CRE)は社会的価値創出のプラットフォームに-「外部不経済」の除去と「外部経済効果」の創出 | 百嶋 徹 | 研究員の眼 |

| 2025/03/31 | 「社会的ミッション起点の真のCSR経営」の再提唱-企業の目的は利益追求にあらず、社会的価値創出にあり | 百嶋 徹 | 基礎研レポート |

| 2025/01/22 | 社会的インパクトをもたらすスマートシティ-CRE(企業不動産)を有効活用したグリーンフィールド型開発に期待 | 百嶋 徹 | 基礎研レポート |

| 2024/10/08 | EVと再エネの失速から学ぶべきこと-脱炭素へのトランジション(移行)と多様な選択肢の重要性 | 百嶋 徹 | 基礎研マンスリー |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【「社会的ミッション起点の真のCSR経営」の再提唱-企業の目的は利益追求にあらず、社会的価値創出にあり】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「社会的ミッション起点の真のCSR経営」の再提唱-企業の目的は利益追求にあらず、社会的価値創出にありのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.