- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- 介護保険制度 >

- 20年を迎えた介護保険の再考(15)「第2の国保」にしない工夫-保険料の年金天引き、財政安定化基金などの手立て

20年を迎えた介護保険の再考(15)「第2の国保」にしない工夫-保険料の年金天引き、財政安定化基金などの手立て

保険研究部 上席研究員・ヘルスケアリサーチセンター・ジェロントロジー推進室兼任 三原 岳

文字サイズ

- 小

- 中

- 大

4――財政支出に関する仕組み

財政運営に関しても、「第2の国保」にしない工夫が講じられました。国保の財政運営に際して、市町村が最も苦しんだのは赤字処理です。具体的には、給付増などで国保特別会計に赤字が出た場合、事後的に財源を補填する「法定外繰入」という処理が実施されています。2018年度の都道府県化に際して、消費増税の財源を用いた国の財政支援が拡充された結果、国保の赤字幅は改善していますが、その以前は毎年、3,000~4,000億円規模で赤字を出しており、赤字処理に市町村は苦しんでいました。

こうした法定外繰入を巡る予算運営の苦労があったため、市町村は「第2の国保」になることを恐れたわけです。そこで出て来たのが「財政安定化基金」というアイデアでした。

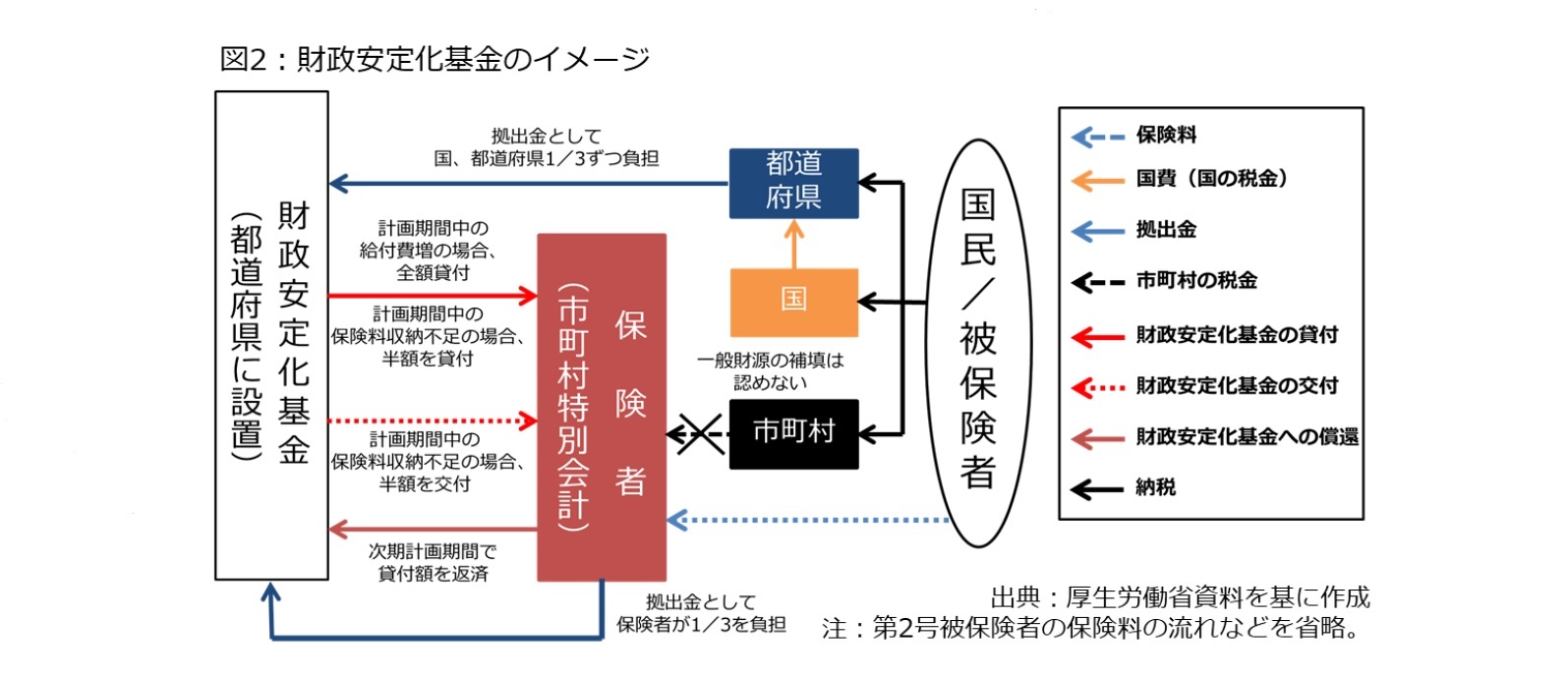

財政安定化基金のイメージは図2の通りです。具体的には、国と都道府県の税金(公費)に加えて、市町村が保険料から3分の1ずつを拠出し、都道府県単位に財政安定化基金を造成します。その上で、予期せぬ保険料の減少や給付増に見舞われた際、国保のように市町村が事後的に「法定外繰入」で穴埋めすることを認めず、その代わりに必要額を財政安定化基金から貸付または交付することにしたのです。さらに、貸付額については、市町村が3年周期で策定する「介護保険事業計画」を更新する際、償還に必要な額を上乗せすることにしました。

こうした仕掛けを作ることを通じて、市町村は法定外繰入に悩む危険性がなくなり、市町村を保険者とする際のハードルがクリアされました。制度化に際しては、地方財政の運営に長けた自治省(現総務省)からのアドバイスと知恵があったとされています9。

さらに財政安定化基金が導入されたことで、負担と給付の関係が明確になり、住民にとってもサービスや保険料の水準について理解しやすくなりました。この点を理解する上では、財政学の議論が役立ちそうです。財政学では、上限を設けている予算制度を「ハードな予算制約」と呼ぶ一方、制約が緩い予算制度を「ソフトな予算制約」と称しており、ソフトな予算制約の下では、財政運営が拡張的になると問題視しています。

つまり、予算制約がソフトだと、住民から財政拡張のプレッシャーが強まった際、自治体は圧力に屈しやすくなるため、歳出が増えてしまう点を問題視しているわけです。実際、国保で赤字が発生した場合、本来であれば保険料を引き上げなければならないのに、市町村長や地方議員は住民の反発(有体に言えば、選挙での落選)を恐れ、保険料を引き上げる選択肢を取らず、一般財源(地方税、地方交付税)からの補填を選ぶかもしれません。

もちろん、補填する場合の財源についても、国民の負担になるわけですが、財政運営が不透明になる危険性がありますし、補填財源として地方交付税を使う場合、住民だけでなく、国民全員に負担を分散できるため、市町村長や議員が主張しやすい面があります。こうした現象が横行すれば、いくら「地方分権の試金石」として、市町村レベルで住民参加の下、負担と給付の水準を議論してもらえる仕掛けを作ったとしても、その効果は半減してしまいます。

これに対し、財政安定化基金は予算制約をハード化することで、こうした行動に出にくい構造を作り上げていると言えます。確かに制度の詳細を見ると、(1)保険料収入が予想を下回った場合、半額は財政安定化基金から交付されるため、保険料の上昇に跳ね返らない、(2)元々の原案では国4分の1、都道府県4分の1、市町村の一般財源4分の1、市町村保険料4分の1であり、税金、保険料を合算した市町村の持ち分が半分を占めていたが、修正協議で3分の1に減らされた――といった点はハードな予算制約を柔らかくしている面があり、「ハード」と言ってもダイヤモンドのような硬さとは言えないかもしれません。

それでも財政安定化基金は無計画な追加的予算投入を制限している点で、保険料軽減の「3原則」と同様、市町村の財政運営が安易な方向に流れさせない歯止めになっています。

9 大熊由紀子(2010)『物語介護保険』岩波書店pp165-166。

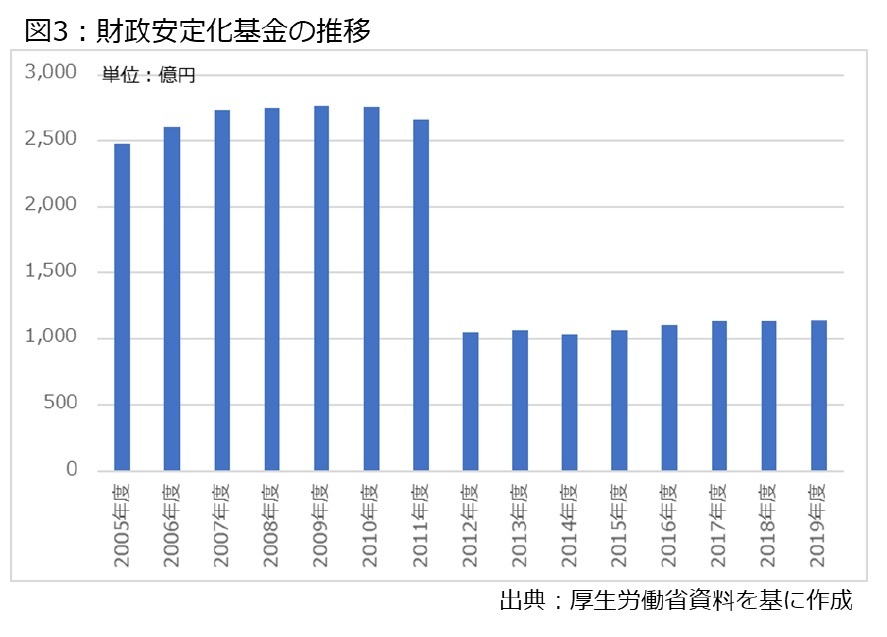

では、財政安定化基金は現在、どのように運営されているのでしょうか。基金は都道府県で運営されており、市町村から保険料の一定割合を拠出した後、国の公費(税金)負担、都道府県の公費(税金)負担、市町村の保険料が3分の1ずつになるように基金が造成されています。厚生労働省のホームページ10によると、都道府県全体の基金残高(2019年度現在)は合計で約1,140億円であり、2005年度以降の基金額の推移、資金の出し入れ、貸し付けを受けた保険者の比率などが公表されています。

このうち、基金額について図示すると、図3のようになり、2012年度に急減しているのに気付きます。これは会計検査院から2008年度に基金の運営について見直しの意見が示されたため、特例措置として保険料軽減に充当できるようにした影響です。この分を除けば、基金の積立額は安定的に推移していますし、貸し付けを受けた保険者数に関しても、直近10年間は2011年度の8.7%、2014年度の7.9%を除けば、5%未満の推移が続いていますので、制度は安定的に運用されていると言えます。

このうち、基金額について図示すると、図3のようになり、2012年度に急減しているのに気付きます。これは会計検査院から2008年度に基金の運営について見直しの意見が示されたため、特例措置として保険料軽減に充当できるようにした影響です。この分を除けば、基金の積立額は安定的に推移していますし、貸し付けを受けた保険者数に関しても、直近10年間は2011年度の8.7%、2014年度の7.9%を除けば、5%未満の推移が続いていますので、制度は安定的に運用されていると言えます。しかし、今後を考えると、楽観視できません。厚生労働省は2021年度からスタートする次期介護保険事業計画に向けて、財政安定化基金の運営を部分的に修正しようとしています。これには第1回で述べた療養病床、つまり昔の老人病院が絡んで来ます。

老人病院は介護保険制度の創設に際して、医療保険適用と介護保険適用の2つに区分され、2018年度制度改正では介護保険の適用を受けている介護型療養病床については、在宅扱いとなる「介護医療院」に6年間で段階的に移行することが決まりました。

さらに、医療保険の適用を受けている療養病床に関しても、厚生労働省は見直しを進めようとしています。こちらも第1回で少し触れましたが、患者25人に対して看護師1人を配置する「25:1病床」の廃止論議が浮上しており、介護療養病床と同様、6年間の延長が決まっています。このほか、2017年3月までに各都道府県が「地域医療構想」11を策定した際、厚生労働省は「医療療養病床など慢性期病床に入院する軽度患者の30%が在宅に移行する」という前提で、2025年の病床数を推計させました。つまり、地域医療構想に盛り込まれた慢性期病床と在宅医療の需要推計は病床縮小を前提としており、療養病床の見直しを少しずつ進めようとしているわけです。

しかし、医療保険から介護保険に移行した場合、介護保険料が跳ね上がる危険性があります。具体的には、国保の場合、法定外繰入を通じて保険料を軽減したり、赤字を補填したりしているため、給付費が保険料に跳ね返りにくい構造となっています。

これに対し、介護保険の場合、上記で強調した通り、税金の投入を通じた保険料の軽減や損失補填が原則として禁じられています。このため、医療保険から介護保険に財源がシフトした場合、実際に費用が増えたわけではないのに、給付費の増加がダイレクトに保険料の上昇として現われやすい面があります。そこで、厚生労働省は2026年度までの特例措置として、財政安定化基金から貸し付けた場合の償還期限について、従来の次期計画期間でなく、3期先の計画期間、つまり9年先までに延長すると説明しています12。要するに、療養病床の転換を促すため、高齢者の保険料が急に上がる事態を避けるため、市町村が時間を掛けて返済できる環境を作ろうとしているわけです。

特例措置の期限が2026年度末で設定されているのは地域医療構想の目標年次である2025年を意識していると思われます。その意味で、こうした特例は療養病床を減らすための「苦肉の策」ですが、それだけ介護保険制度が負担と給付の関係を明確にするシステムになっていることの反映と言えます。今後も可能な限り例外的な運用を減らしつつ、制度の根幹は維持して欲しいと思います。

10 厚生労働省ホームページ「介護保険制度(その他)」

https://www.mhlw.go.jp/topics/kaigo/hoken/sonota.html

11 地域医療構想については、過去の拙稿を参照。2017年11~12月の「地域医療構想を3つのキーワードで読み解く」(全4回、リンク先は第1回)、2019年5~6月の拙稿「策定から2年が過ぎた地域医療構想の現状を考える」(全2回、リンク先は第1回)、2019年10月31日「公立病院の具体名公表で医療提供体制改革は進むのか」、2019年11月1日「『調整会議の活性化』とは、どのような状態を目指すのか」。コロナ禍の影響に関しては、拙稿2020年5月15日「新型コロナがもたらす2つの『回帰』現象」も参照。

12 2020年8月11日『社会保険旬報』No.2792を参照。

5――おわりに

実際、介護保険の「成功体験」は2008年度創設の後期高齢者医療制度にも踏襲され、財政安定化基金や年金天引きの仕組みが採用されました14。介護保険の足取りを振り返る20年2回シリーズの(下)で指摘した通り、介護保険財政は逼迫していますが、制度の根幹は守って欲しいと思います。

第14~15回は地方分権改革と介護保険を対比させ、その意味合いなどを考えました。第16回についても同じ流れを継続し、介護保険制度に取り入れられた「準市場」という考え方を取り上げます。

13 国・都道府県の公費(税金)部分や第2号被保険者の納付金についても、不足額を精算する仕組みが導入され、市町村の財政運営の不安を軽減できたという。介護保険制度史研究会編(2019)『介護保険制度史』東洋経済新報社pp314-316。

14 ただ、保険料の代行徴収的な側面を持つ介護納付金と異なり、後期高齢者医療制度支援金とは異なるとの指摘がある。堤修三(2007)『社会保障改革の立法政策的批判』社会保険研究所p63。後期高齢者医療制度の保険料を年金から天引きにした点は批判を招いた。『日本経済新聞』2008年4月13日などを参照。

(2020年09月28日「研究員の眼」)

関連レポート

- 20年を迎えた介護保険の再考(11)認知症ケアとの関係-市町村の主体性、民間企業との連携が重要

- 20年を迎えた介護保険の再考(12)在宅医療との関係-求められる多職種連携とケアマネジャーの主体的な役割

- 20年を迎えた介護保険の再考(13)総合事業と「通いの場」-局所的な議論にとどめない工夫を

- 20年を迎えた介護保険の再考(14)地方分権の「試金石」-保険料の水準を市町村が決定することにした意味

- 介護保険料引き上げの背景と問題点を考える-財政の帳尻合わせではない真正面からの負担論議を

- 20年を迎えた介護保険の再考(1)時代背景を探る-映画『花いちもんめ』に見る老人病院の経緯と論点

- 地域医療構想を3つのキーワードで読み解く(1)-都道府県はどこに向かおうとしているのか

- 策定から2年が過ぎた地域医療構想の現状を考える(上)-公立・公的医療機関の役割特化を巡る動きを中心に

- 公立病院の具体名公表で医療提供体制改革は進むのか-求められる丁寧な説明、合意形成プロセス

- 「調整会議の活性化」とは、どのような状態を目指すのか-地域医療構想の議論が混乱する遠因を探る

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1798

- プロフィール

【職歴】

1995年4月~ 時事通信社

2011年4月~ 東京財団研究員

2017年10月~ ニッセイ基礎研究所

2023年7月から現職

【加入団体等】

・社会政策学会

・日本財政学会

・日本地方財政学会

・自治体学会

・日本ケアマネジメント学会

・関東学院大学法学部非常勤講師

【講演等】

・経団連、経済同友会、日本商工会議所、財政制度等審議会、日本医師会、連合など多数

・藤田医科大学を中心とする厚生労働省の市町村人材育成プログラムの講師(2020年度~)

【主な著書・寄稿など】

・『必携自治体職員ハンドブック』公職研(2021年5月、共著)

・『地域医療は再生するか』医薬経済社(2020年11月)

・『医薬経済』に『現場が望む社会保障制度』を連載中(毎月)

・「障害者政策の変容と差別解消法の意義」「合理的配慮の考え方と決定過程」日本聴覚障害学生高等教育支援ネットワーク編『トピック別 聴覚障害学生支援ガイド』(2017年3月、共著)

・「介護報酬複雑化の過程と問題点」『社会政策』(通巻第20号、2015年7月)ほか多数

三原 岳のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/28 | 地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? | 三原 岳 | 保険・年金フォーカス |

| 2025/09/26 | 相次ぐ有料老人ホームの不適切な事案、その対策は?(下)-取り得る適正化策の選択肢と論点を探る | 三原 岳 | 研究員の眼 |

| 2025/08/27 | 相次ぐ有料老人ホームの不適切な事案、その対策は?(上)-医療的ニーズの高い人の支援が不十分な点など背景を探る | 三原 岳 | 研究員の眼 |

| 2025/07/29 | 介護保険改正の論点を考える-積み残された財源問題のほか、人材確保や有料老人ホームの見直しも論点に、参院選の影響は? | 三原 岳 | 基礎研レポート |

新着記事

-

2025年11月13日

インド消費者物価(25年11月)~10月のCPI上昇率は0.25%と過去最低を更新 -

2025年11月13日

企業物価指数2025年10月~コメ価格は高止まりが継続~ -

2025年11月13日

数字の「27」に関わる各種の話題-27は3の3乗だが- -

2025年11月13日

マンダムの大規模買付けに関する対応方針の導入 -

2025年11月12日

英国雇用関連統計(25年10月)-週平均賃金は再び前年比4%台に低下

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【20年を迎えた介護保険の再考(15)「第2の国保」にしない工夫-保険料の年金天引き、財政安定化基金などの手立て】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

20年を迎えた介護保険の再考(15)「第2の国保」にしない工夫-保険料の年金天引き、財政安定化基金などの手立てのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.