- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険法制・規制 >

- 改正債権法の解説(3)-約款はなぜ有効か?

2019年10月07日

文字サイズ

- 小

- 中

- 大

1――はじめに

本稿は、改正債権法(2020年4月1日施行予定、以下、条文は新民法として引用)の解説の三回目になる。今回は定型約款の規律(新民法第546条の2~第546条の4)についての説明を行う。

誰も約款と関係ないところで生活はできない。たとえば、電気を使うにあたっては、電気供給約款1により、また鉄道に乗るには運送約款2によりサービスが提供される。豆知識として知られている通り、新幹線や特急が2時間以上遅延すると特急料金が返ってくるのは、たとえばJR東日本ではその旅客営業規則第289条、第282条に規定されているからである。また、キセル乗車の場合に運賃の三倍額が徴収されることは同規則第264条に規定されている。これらの約款はHPでも見に行かない限り、日常眼に触れることはない。

ところで、契約が効力を有するのは、契約当事者間の意思の合致によるのが原則である。しかし、多くの約款取引において、個々の条項を読み、理解したうえで合意したという覚えはないであろう。他方、約款で約束事が定まっていなければ、各種の事業が成り立たないのも事実である。

このような約款の個別条項がなぜ有効になるのかを巡って、さまざまな議論が展開されてきたが、今回の改正債権法により立法的に解決が図られた。以下では、保険約款を中心に議論を整理することとする。

1 東京電力の電気供給約款 http://www.tepco.co.jp/ep/company2/pdf/280101kyouku000-j.pdf

2 JR東日本の旅客運送規則 https://www.jreast.co.jp/ryokaku/

誰も約款と関係ないところで生活はできない。たとえば、電気を使うにあたっては、電気供給約款1により、また鉄道に乗るには運送約款2によりサービスが提供される。豆知識として知られている通り、新幹線や特急が2時間以上遅延すると特急料金が返ってくるのは、たとえばJR東日本ではその旅客営業規則第289条、第282条に規定されているからである。また、キセル乗車の場合に運賃の三倍額が徴収されることは同規則第264条に規定されている。これらの約款はHPでも見に行かない限り、日常眼に触れることはない。

ところで、契約が効力を有するのは、契約当事者間の意思の合致によるのが原則である。しかし、多くの約款取引において、個々の条項を読み、理解したうえで合意したという覚えはないであろう。他方、約款で約束事が定まっていなければ、各種の事業が成り立たないのも事実である。

このような約款の個別条項がなぜ有効になるのかを巡って、さまざまな議論が展開されてきたが、今回の改正債権法により立法的に解決が図られた。以下では、保険約款を中心に議論を整理することとする。

1 東京電力の電気供給約款 http://www.tepco.co.jp/ep/company2/pdf/280101kyouku000-j.pdf

2 JR東日本の旅客運送規則 https://www.jreast.co.jp/ryokaku/

2――保険約款の有効性

1|保険約款とは

伝統的に、生命保険契約に加入するに当たっては、事前にご契約のしおりと保険約款(相互会社の場合は定款も)がセットになった冊子(昨今ではCDもある)を交付するのが通常である。

保険契約における保険契約者や保険会社の義務や権利を定めているのが約款であり、その中で重要な事項を抜き出したものがご契約のしおりである3。そして、保険契約の申込書にはご契約のしおりと保険約款を保険契約者が受け取った旨、および保険約款に基づいて契約を申し込む旨が記載されている。締結された保険契約の内容は保険証券に記載されている保障内容(保険期間○年、死亡保険金○○万円など)と事前交付された保険約款で定められる。

他方、損害保険においては、たとえば自動車保険等では、保険約款は保険契約成立後に保険証券と一緒に送られてくる実務となっている。したがって、保険約款は必ずしも保険契約締結の意思表示を申込者が行う前に交付あるいは提示されているものではない。

保険約款は行政による認可が必要な基礎書類のひとつであり(保険業法第4条第2項第4号)4、作成に当たっては内容が審査され (同法第5条第1項第3号)、変更にも認可取得が必要である(同法第123条)。また行政が必要と認める場合には保険約款の内容の変更を命ずることができる(同法第131条)。

3 保険業法では、これらの書類のほか、契約概要や注意喚起情報を交付することが義務付けられている(保険業法第294条、第300条の2、保険会社向けの総合的な監督指針II-4-2-2(2))。

4 保険業法上の用語としては普通保険約款という。

伝統的に、生命保険契約に加入するに当たっては、事前にご契約のしおりと保険約款(相互会社の場合は定款も)がセットになった冊子(昨今ではCDもある)を交付するのが通常である。

保険契約における保険契約者や保険会社の義務や権利を定めているのが約款であり、その中で重要な事項を抜き出したものがご契約のしおりである3。そして、保険契約の申込書にはご契約のしおりと保険約款を保険契約者が受け取った旨、および保険約款に基づいて契約を申し込む旨が記載されている。締結された保険契約の内容は保険証券に記載されている保障内容(保険期間○年、死亡保険金○○万円など)と事前交付された保険約款で定められる。

他方、損害保険においては、たとえば自動車保険等では、保険約款は保険契約成立後に保険証券と一緒に送られてくる実務となっている。したがって、保険約款は必ずしも保険契約締結の意思表示を申込者が行う前に交付あるいは提示されているものではない。

保険約款は行政による認可が必要な基礎書類のひとつであり(保険業法第4条第2項第4号)4、作成に当たっては内容が審査され (同法第5条第1項第3号)、変更にも認可取得が必要である(同法第123条)。また行政が必要と認める場合には保険約款の内容の変更を命ずることができる(同法第131条)。

3 保険業法では、これらの書類のほか、契約概要や注意喚起情報を交付することが義務付けられている(保険業法第294条、第300条の2、保険会社向けの総合的な監督指針II-4-2-2(2))。

4 保険業法上の用語としては普通保険約款という。

2|約款の有効性を巡る議論

保険約款による契約内容の取り決めが有効であることについては判例・学説とも認めてきた。裁判例としては火災保険に関する古い判決がリーディングケースとしてあり、約款取引においては、反証がない限り約款によるとする意思があるとし、本件では約款によるものとの記載のある申込書に保険契約者が調印している以上は、約款によるとの意思によって契約したと推定されるとした(大審院大正4年12月24日)。後の判例は概ねこの判決に従っている5ため、判例は約款の有効性の根拠を保険契約者の意思に求めていると考えられる(意思の推定説あるいは契約説)。学説はさまざまであるが6、最近では判例と同じく契約説が学説でも有力と思われる7。新民法ではこの点を立法的に解決するものである。

なお、上述の通り、生命保険、損害保険の実務において契約を申し込む前、あるいは契約直後に保険約款を交付しているのは、このような契約説も踏まえつつ、保険契約のさまざまな決まりごとに対して可能な限り顧客の理解が得られるように開示・説明を行うためである。

5 ただし、本判決の前半部分(反証がない限り約款によると推定)を重視するか、後半部分(約款によるとの調印をしたことを以って約款による意思と推定)を重視するかは分かれている(大塚龍児「普通保険約款の拘束力」保険法判例百選(有斐閣2010年)p6参照)。

6 法規に準ずるような団体のルールであるとして規範性を認める法規説や、契約内容は約款によるという慣習があるとする商慣習説などがある。

7 なお、山下教授は消費者契約法が制定されたことなどから、約款の有効性についての議論が活性化することはないだろうと述べられる(山下友信「保険法」(有斐閣2005年)p112.注50参照)。

保険約款による契約内容の取り決めが有効であることについては判例・学説とも認めてきた。裁判例としては火災保険に関する古い判決がリーディングケースとしてあり、約款取引においては、反証がない限り約款によるとする意思があるとし、本件では約款によるものとの記載のある申込書に保険契約者が調印している以上は、約款によるとの意思によって契約したと推定されるとした(大審院大正4年12月24日)。後の判例は概ねこの判決に従っている5ため、判例は約款の有効性の根拠を保険契約者の意思に求めていると考えられる(意思の推定説あるいは契約説)。学説はさまざまであるが6、最近では判例と同じく契約説が学説でも有力と思われる7。新民法ではこの点を立法的に解決するものである。

なお、上述の通り、生命保険、損害保険の実務において契約を申し込む前、あるいは契約直後に保険約款を交付しているのは、このような契約説も踏まえつつ、保険契約のさまざまな決まりごとに対して可能な限り顧客の理解が得られるように開示・説明を行うためである。

5 ただし、本判決の前半部分(反証がない限り約款によると推定)を重視するか、後半部分(約款によるとの調印をしたことを以って約款による意思と推定)を重視するかは分かれている(大塚龍児「普通保険約款の拘束力」保険法判例百選(有斐閣2010年)p6参照)。

6 法規に準ずるような団体のルールであるとして規範性を認める法規説や、契約内容は約款によるという慣習があるとする商慣習説などがある。

7 なお、山下教授は消費者契約法が制定されたことなどから、約款の有効性についての議論が活性化することはないだろうと述べられる(山下友信「保険法」(有斐閣2005年)p112.注50参照)。

3――改正債権法における定型約款の規律

1|定型約款が有効になるには

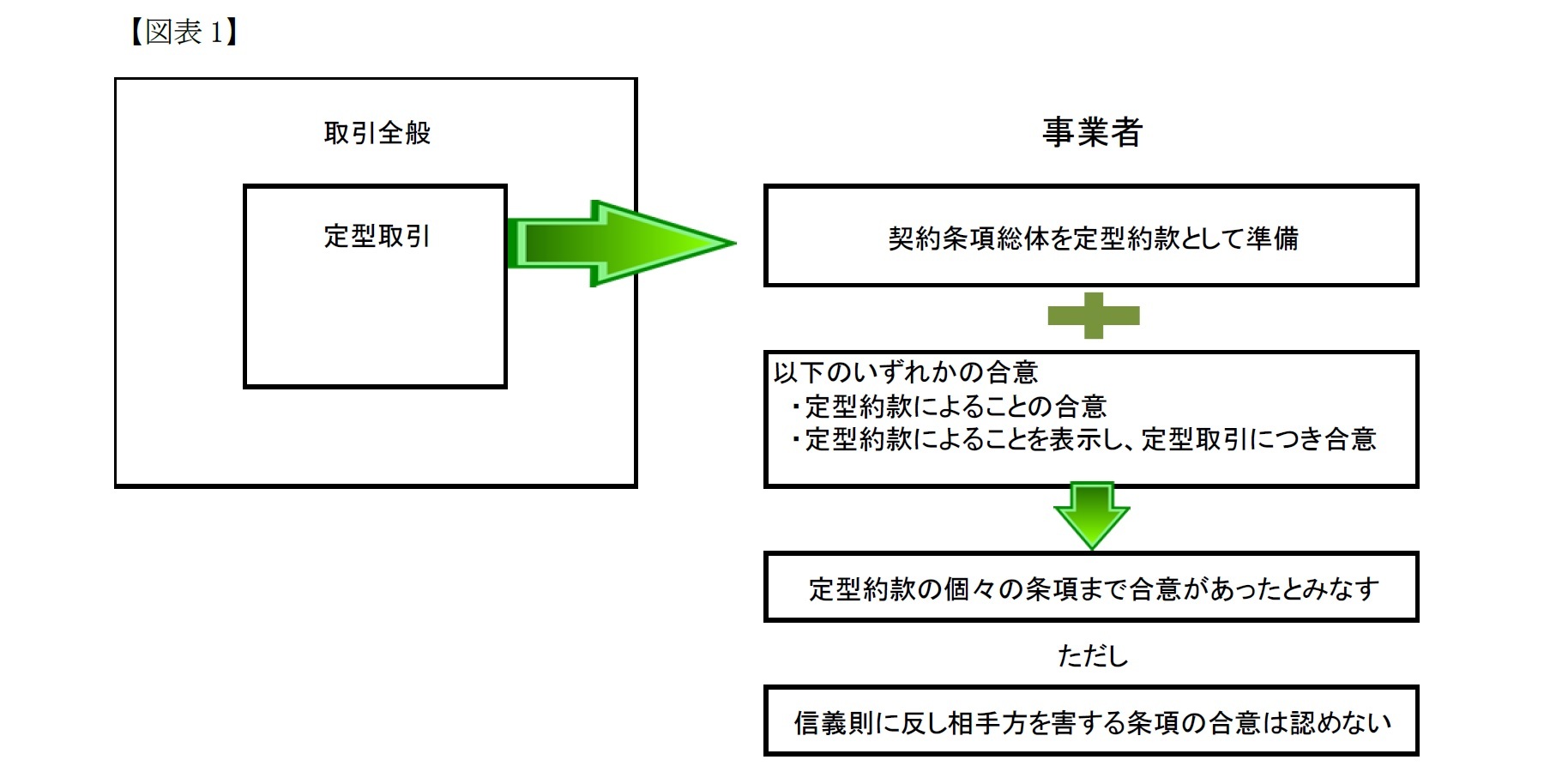

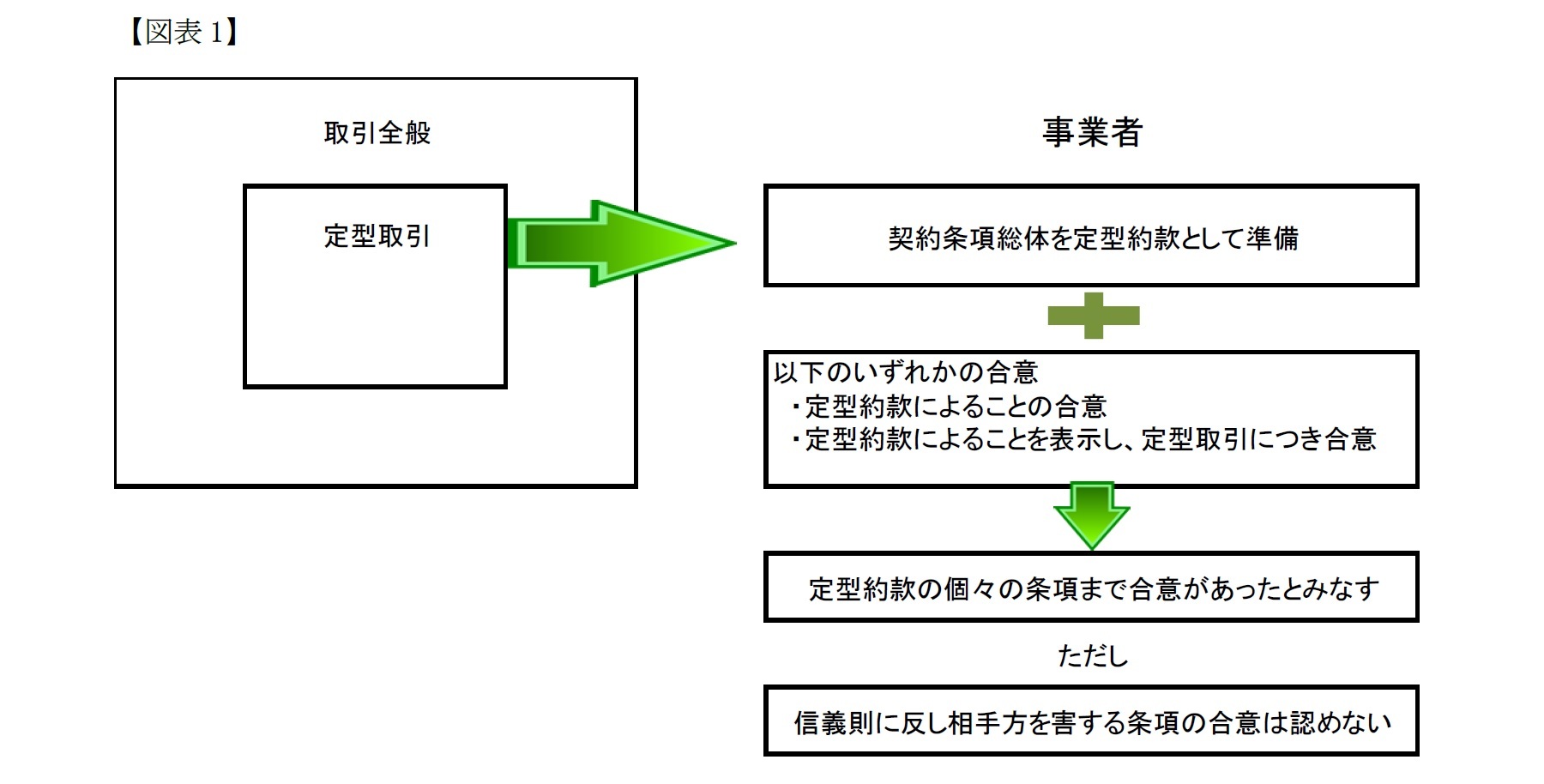

改正債権法では、まず(1)「定型取引」という概念を設定し、(2)「定型取引」締結に当たって準備された契約条項の総体を「定型約款」とし、(3)この「定型約款」を契約内容とすることを当事者間で合意するか、約款を準備した者が「定型約款」を契約内容とすることをあらかじめ表示したうえで、当事者間で「定型取引」に合意した場合は、その「定型約款」の個別の条項について合意したものとみなすこととした(新民法第548条の2第1項)。ただし、相手方の利益を信義則に反して不当に害する条項はこの限りではないとする(新民法第548条の2第2項)。簡素化して図にすると以下の通りである(図表1)。

改正債権法では、まず(1)「定型取引」という概念を設定し、(2)「定型取引」締結に当たって準備された契約条項の総体を「定型約款」とし、(3)この「定型約款」を契約内容とすることを当事者間で合意するか、約款を準備した者が「定型約款」を契約内容とすることをあらかじめ表示したうえで、当事者間で「定型取引」に合意した場合は、その「定型約款」の個別の条項について合意したものとみなすこととした(新民法第548条の2第1項)。ただし、相手方の利益を信義則に反して不当に害する条項はこの限りではないとする(新民法第548条の2第2項)。簡素化して図にすると以下の通りである(図表1)。

それぞれについて少し詳しく次項で見ていこう。

2|定型約款条項として有効となるための具体的要件

まず(1)行われる取引が定型取引であるという要件がある。定型取引とは「ある特定の者が不特定多数の者を相手方として行う取引であって、その内容の全部または一部が画一的であることがその双方にとって合理的なものをいう」と定義されている。これは二つの要件に分解できる。一つ目は特定者(事業者)が不特定多数と行う取引であることだが、立案担当者によれば、これは相手方の個性に着目しない取引であることとされる8。この点、保険契約は保険対象(生命保険でいうと被保険者)の個性に着目するのではないかとの疑問が生じうる。しかし、生命保険契約においては、過大なリスクを有する被保険者を除外するものの、均質なリスクを有する不特定多数の被保険者について幅広く引受を行うものであることからここでいうところの個性に着目した取引ではないと考えてよいと思われる。二つ目は契約当事者双方にとって画一的であることが合理的であるということだが、これも保険契約においてはその取扱が同一であってはじめて保障が提供できることとなるため、この要件も充たすといってよい。したがって保険契約は一般的に定型取引であると解することができる。

定型取引であるとした場合に、次は(2)事業者が契約条項の総体を「定型約款」として準備するという要件である。保険契約の申込者にとっては、保険会社が作成し認可を受けた保険約款に基づいて、保険契約に加入するかしないかの選択しかなく、約款条項について交渉の余地が無いためこの保険約款は(2)の要件を満たすものと考えられる。

(2)の要件で除外されるのは、典型的には事業者間の契約で用いられるような、いわゆるひな形である。ひな形は契約交渉のたたき台となるものであり、交渉の結果、適宜修正されることが想定されるものだからである。

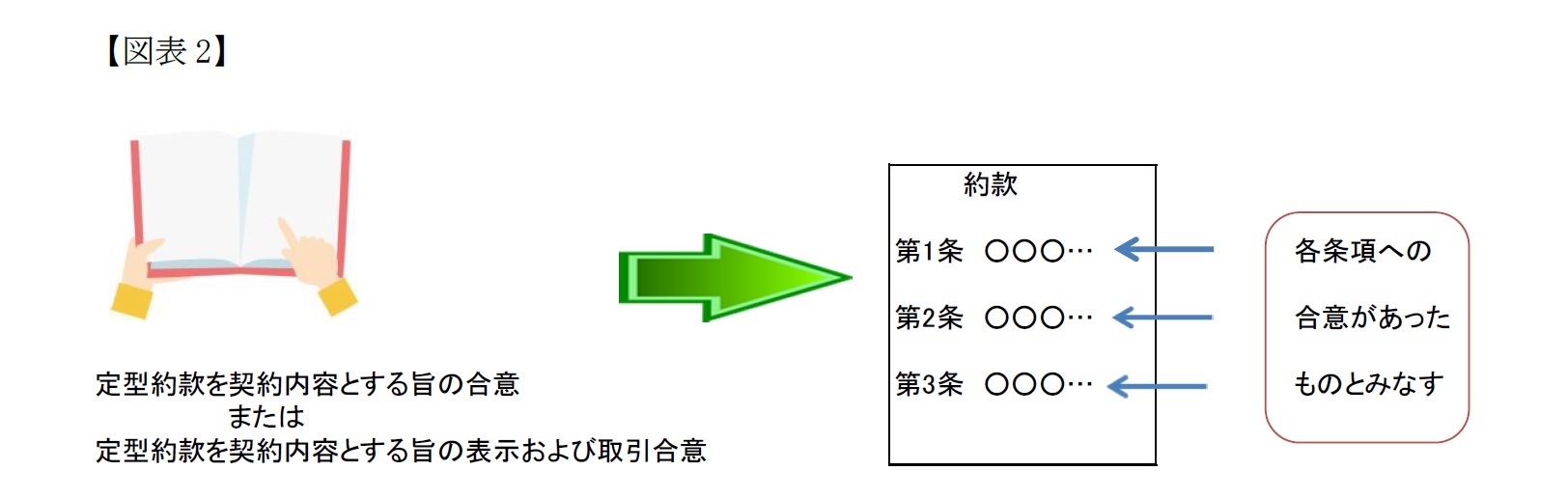

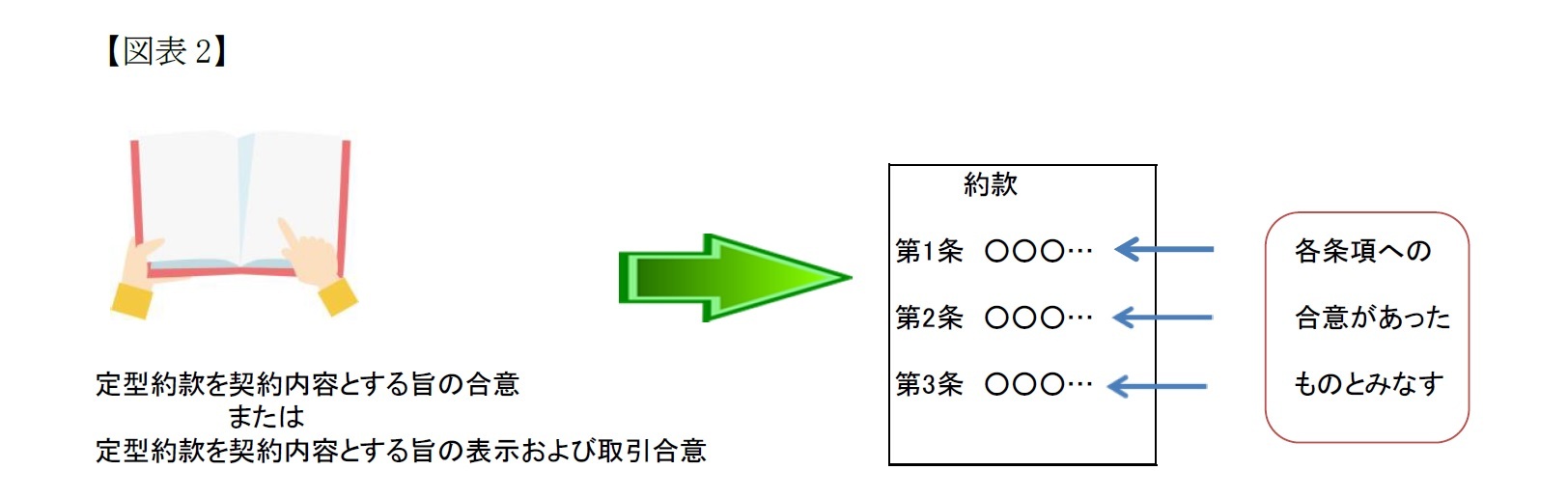

そして(3)定型約款を契約内容とする旨を契約当事者間で合意するか、あるいは定型約款を準備した事業者が定型約款を契約内容とすることをあらかじめ相手方に表示をしていたうえで、「定型取引」を行うことを当事者間で合意したときには、個別条項についても合意したものとみなされる(図表2)。なお、注意すべきは契約締結の合意より前に約款そのものを相手方に示すことが必ずしも要求されているわけではないことだが、この点については後述する。

まず(1)行われる取引が定型取引であるという要件がある。定型取引とは「ある特定の者が不特定多数の者を相手方として行う取引であって、その内容の全部または一部が画一的であることがその双方にとって合理的なものをいう」と定義されている。これは二つの要件に分解できる。一つ目は特定者(事業者)が不特定多数と行う取引であることだが、立案担当者によれば、これは相手方の個性に着目しない取引であることとされる8。この点、保険契約は保険対象(生命保険でいうと被保険者)の個性に着目するのではないかとの疑問が生じうる。しかし、生命保険契約においては、過大なリスクを有する被保険者を除外するものの、均質なリスクを有する不特定多数の被保険者について幅広く引受を行うものであることからここでいうところの個性に着目した取引ではないと考えてよいと思われる。二つ目は契約当事者双方にとって画一的であることが合理的であるということだが、これも保険契約においてはその取扱が同一であってはじめて保障が提供できることとなるため、この要件も充たすといってよい。したがって保険契約は一般的に定型取引であると解することができる。

定型取引であるとした場合に、次は(2)事業者が契約条項の総体を「定型約款」として準備するという要件である。保険契約の申込者にとっては、保険会社が作成し認可を受けた保険約款に基づいて、保険契約に加入するかしないかの選択しかなく、約款条項について交渉の余地が無いためこの保険約款は(2)の要件を満たすものと考えられる。

(2)の要件で除外されるのは、典型的には事業者間の契約で用いられるような、いわゆるひな形である。ひな形は契約交渉のたたき台となるものであり、交渉の結果、適宜修正されることが想定されるものだからである。

そして(3)定型約款を契約内容とする旨を契約当事者間で合意するか、あるいは定型約款を準備した事業者が定型約款を契約内容とすることをあらかじめ相手方に表示をしていたうえで、「定型取引」を行うことを当事者間で合意したときには、個別条項についても合意したものとみなされる(図表2)。なお、注意すべきは契約締結の合意より前に約款そのものを相手方に示すことが必ずしも要求されているわけではないことだが、この点については後述する。

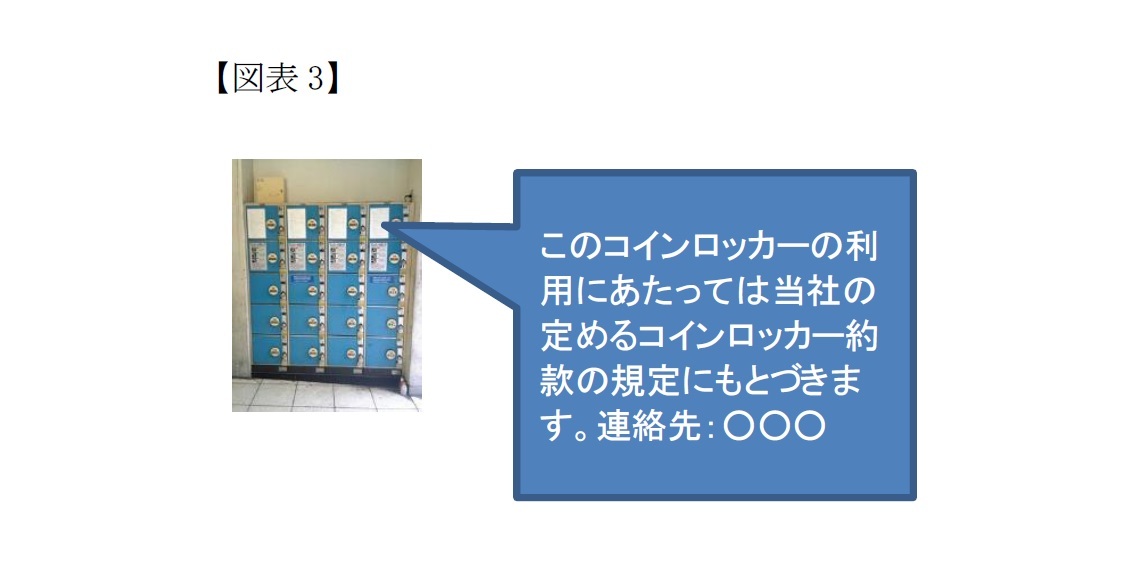

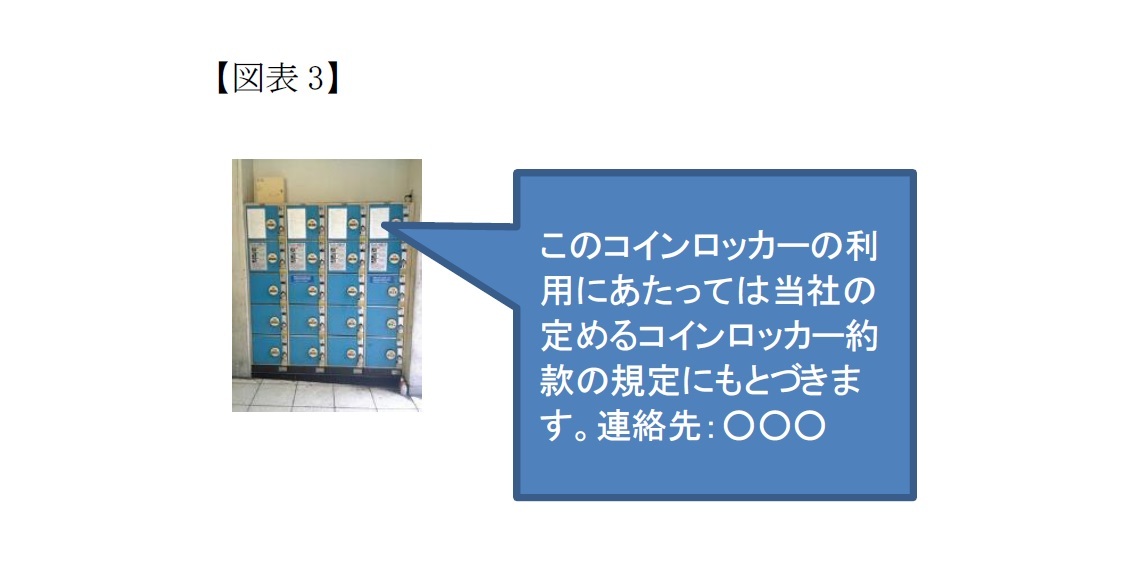

前述の通り、生命保険契約においては、申込書に約款に基づいて申込を行う旨が記載されており、定型約款を契約内容とする旨の合意があるものと判断できよう。一方、たとえばコインロッカーを利用するときなどは、物をロッカーに入れ、お金を投入することで定型取引をする合意があったといえる9が、定型約款を定型取引の内容とする旨までの合意があったとはいいにくい。この場合にもコインロッカーの見やすい場所に、定型約款を契約内容とするとの表示が掲示されていれば、コインロッカー利用約款の個別条項についての合意があったと見ることができる。なお、この定型約款による旨の表示はHPで開示するだけでは足りず、実際に利用時に認識できる程度までの表示が必要とされる10(イメージとして図表3)。

なお、たとえばIC乗車券を使って鉄道を利用する場合に、事前に鉄道事業者が利用者に定型約款が契約内容となる旨を表示することは難しい。そのため、この点に関しては特別法により定型約款が契約内容となる旨を公表すれば足りるとする特則が設けられた (鉄道営業法第18条の2等)。

8 筒井健夫・村松秀樹「一問一答・民法(債権関係)改正」(商事法務2019年)p243参照。事例として労働契約は雇用される者の個性に基づいて締結される契約であるから定型取引に当たらないとする。

9 同上p242注2参照。

10 同上p250参照。

8 筒井健夫・村松秀樹「一問一答・民法(債権関係)改正」(商事法務2019年)p243参照。事例として労働契約は雇用される者の個性に基づいて締結される契約であるから定型取引に当たらないとする。

9 同上p242注2参照。

10 同上p250参照。

(2019年10月07日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/28 | 東宝の自己株式取得-公開買付による取得 | 松澤 登 | 研究員の眼 |

| 2025/10/22 | 米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 | 松澤 登 | 基礎研レポート |

| 2025/10/15 | 芝浦電子の公開買付け-ヤゲオのTOB成立 | 松澤 登 | 研究員の眼 |

| 2025/10/09 | ソニーのパーシャル・スピンオフ-ソニーフィナンシャルの分離・上場 | 松澤 登 | 研究員の眼 |

新着記事

-

2025年10月30日

潜在成長率は変えられる-日本経済の本当の可能性 -

2025年10月30日

米FOMC(25年10月)-市場予想通り、政策金利を▲0.25%引き下げ。バランスシート縮小を12月1日で終了することも決定 -

2025年10月30日

試練の5年に踏み出す中国(後編)-「第15次五カ年計画」建議にみる、中国のこれからの針路 -

2025年10月30日

米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 -

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【改正債権法の解説(3)-約款はなぜ有効か?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

改正債権法の解説(3)-約款はなぜ有効か?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.