- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- 国民負担率 24年度45.8%の見込み-高齢化を背景に、欧州諸国との差は徐々に縮小

国民負担率 24年度45.8%の見込み-高齢化を背景に、欧州諸国との差は徐々に縮小

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

文字サイズ

- 小

- 中

- 大

◇ 国民負担率は、国民所得に対する比率とされることが一般的

広辞苑(第七版)(岩波書店)によると、国民負担率は、「国・地方租税負担と社会保障負担(社会保険料負担)の合計額の、国民所得に対する比率」を意味する。他の国語辞書も同様だ。所得として国民所得を用いた数字が、国民負担率とされることが一般的と言えるだろう。

国民所得は、個人が労働によって受け取る給与や報酬、預金や有価証券などから生じる利子や配当などに、企業の収入である企業所得を足し算して計算される。

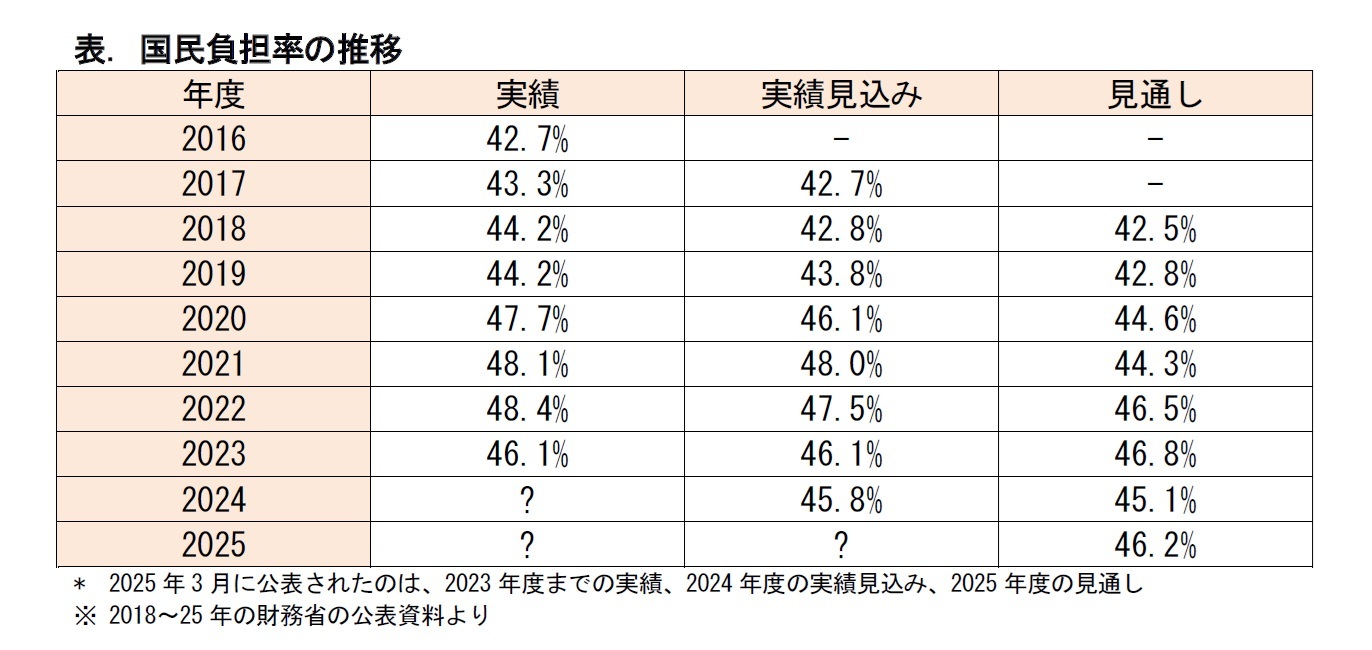

◇ 2024年度の実績見込みは45.8%

国民負担率の過去の推移を見ると、2020年度には前年度から+3.5ポイントもの大幅上昇となっており、2022年度には過去最高の48.4%となった。それ以降も、40%台後半の高い水準が続いている。

国民負担率の変化を、少し長いスパンで10年間の単位で見てみよう。2013年度から2023年度にかけて10年間の上昇は、+6.0ポイントとなっている。その前の10年間(2003年度から2013年度にかけて)の上昇も+6.0ポイントだったため、上昇幅は同じだったことになる。

2025年度の見通しは46.2%であり、前年度から+0.4ポイントの小幅上昇とされている。これは、定額減税の影響がなくなるためと考えられる。

近年の国民負担率の上昇には、2014年4月と2019年10月の2度の消費税率引き上げや、高齢化に伴う医療や介護などの社会保障負担の増大という背景がある。2022~24年にかけて、1947~49年生まれの、いわゆる団塊の世代が75歳以上となった。その結果、高齢者の医療や介護のニーズは、さらに高まることが予想される。長期的に見ると、国民負担率の上昇圧力は増大していくと言えそうだ。

◇ 潜在的国民負担率はコロナ禍への対応により急上昇したが、その後は低下

この潜在的国民負担率は、2020年度に62.7%となり、対前年度+13.2ポイントもの大幅上昇となった。コロナ禍への対応で財政赤字が大きく膨らんだことが反映された形となっている。

この率は、2023年度には50.0%に低下している。2024年度の実績見込みは50.9%、2025年度の見通しは48.8%と、ピークの2020年度に比べて低下するとみられている。

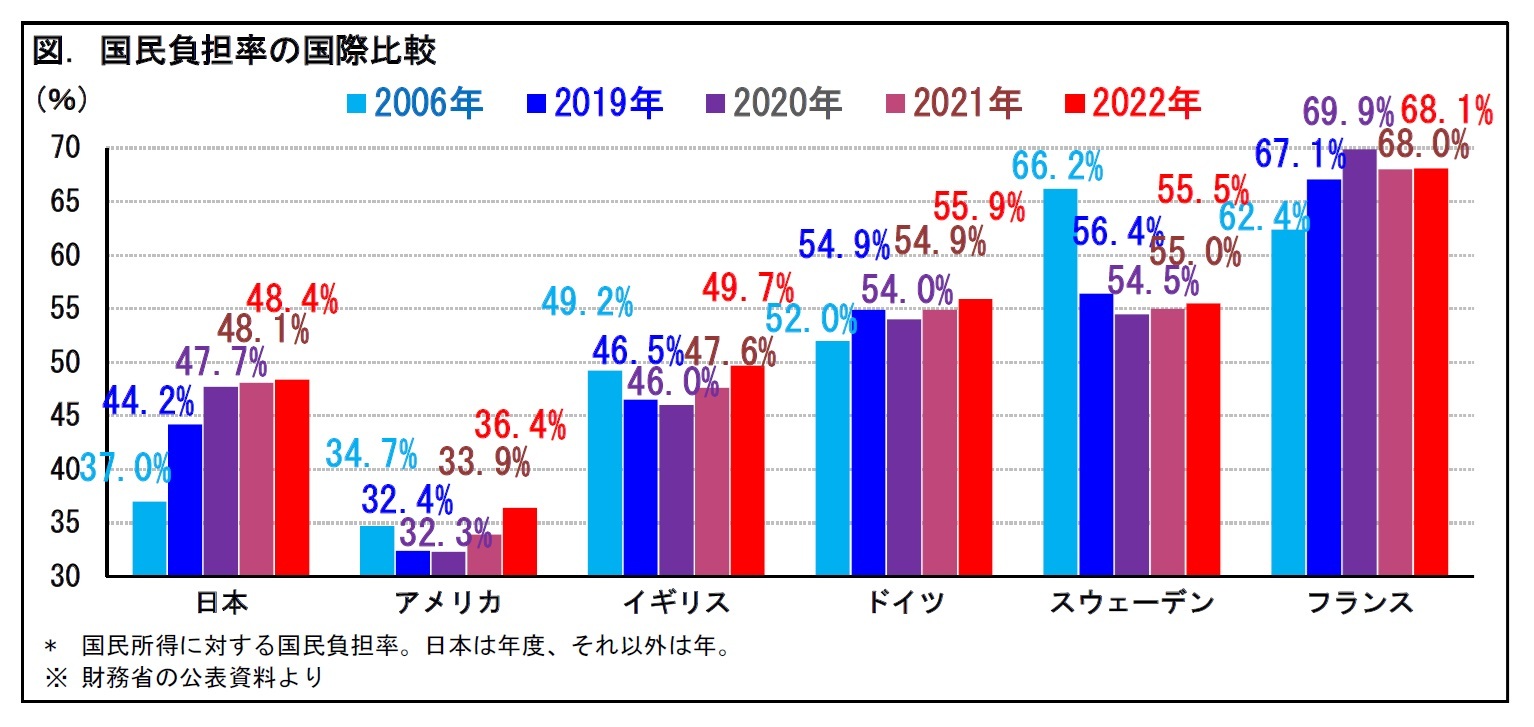

◇ 日本は欧州諸国と比べると低水準だが…

比較可能な直近のデータとして、2022年(日本は年度(以下同様))の数字を見てみる。日本48.4%(対前年度 +0.3ポイント)、アメリカ36.4%(対前年 +2.5ポイント)、イギリス49.7%(同 +2.1ポイント)、ドイツ55.9%(同 +1.0ポイント)、スウェーデン55.5%(同 +0.5ポイント)、フランス68.1%(同 +0.1ポイント)となっている。この6ヵ国のいずれも上昇しているが、日本の上昇幅はフランスに次いで小さい。

ただし、先述の通り、日本は2020年度に前年度から+3.5ポイントもの大幅上昇となっている。2019年から2022年にかけての上昇で見ると、日本が一番高いことに注意する必要があるだろう。

日本は、社会保障負担が伝統的に低水準のアメリカよりは高いが、高福祉の欧州諸国よりも低く推移してきた。

しかし、近年、日本の国民負担率の伸びは大きい。リーマン・ショック前の2006年からの増減をみると、日本は他の国よりも大きく上昇しており、欧州諸国との差は縮小している。2022年度の実績が48.4%に上昇したことを踏まえると、2023年の比較では、ドイツ、スウェーデン、フランスにさらに迫る水準となっている可能性がある。

世界で最も高齢化が進む日本では、徐々に、租税や社会保障の負担が増しているといえる。

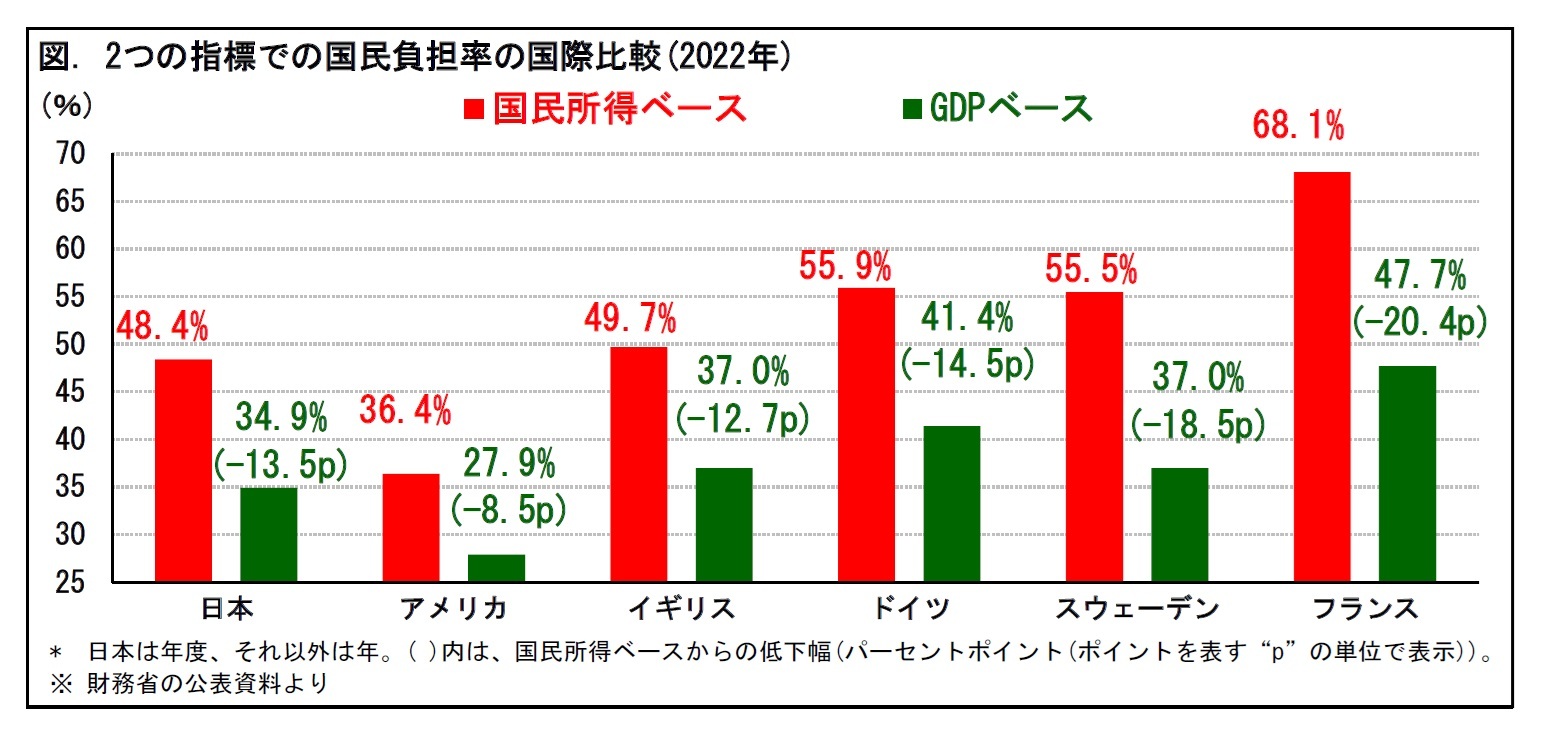

◇ 海外ではGDP比の指標が一般的

日本では従来、租税と社会保障の負担を国民所得で割り算した数字を国民負担率としている。これに対して、海外ではGDP比でみた租税や社会保障負担の指標(以下「GDP比の指標」と呼ぶ)を用いることが一般的だ。財務省は、OECD(経済協力開発機構)加盟国のデータから、国民所得とGDPをベースにした2つの数字をそれぞれ計算し、各国の“国民負担率”として国際比較を公表している。

国民所得とGDPには、大きく3つの違いがある。国民所得はGDPをもとに算出するが、 (1) 海外での日本人の所得を加える一方で、国内の日本人以外の所得を除く、 (2) 設備などの減価償却(固定資本減耗)を除く、 (3) 価格に上乗せされた消費税などの間接税を除く一方で、値引きに使われたとみられる補助金を加える ―― といった調整をしている。

このうち、(3)の間接税の税率は、特に影響が大きい。たとえGDPが同じでも、間接税の税率が高いと、国民所得は小さくなる。そのため、GDP比の指標に比べて、国民所得をベースとする国民負担率は高くなる。つまり、間接税率の高い欧州諸国は、国民負担率が高めに算出されやすくなるわけだ。

◇ 国民負担率をGDP比でみると、ドイツ、スウェーデン、フランスとの差は縮まる

先ほどと同様に2022年の数字で、日本34.9%、アメリカ27.9%、イギリス37.0%、ドイツ41.4%、スウェーデン37.0%、フランス47.7%となる。各国とも国民所得ベースの国民負担率より数字が下がるが、日本の低下幅はドイツ、スウェーデン、フランスよりも小さい。

国際比較の際には、GDP比の指標と国民所得ベースの国民負担率の2つの指標を併用して、多面的に見ていくことが必要と言えるだろう。

◇ 実績が、実績見込みや見通しの推計値から大きく変化することもある

実績見込みは、年度途中で、今年度末までの実績を見込むもの。見通しは、来年度の見通しを示すものだ。これらは、経済動向の前提に基づく、国民所得や税収などの推移を反映した“推計値”だ。前提の置き方によって、推計値は変わってしまう。

これまでに公表された国民負担率の実績をみると、2023年度の実績(46.1%)は昨年示された実績見込みと同じだったが、2022年度の実績(48.4%)は一昨年示された実績見込み(47.5%)や3年前に示された見通し(46.5%)よりも高かった。

2024年度についても、来年示される実績をしっかりとフォローしていくことが必要と考えられる。

(参考資料)

「令和7年度の国民負担率を公表します」(財務省ホームページ, 令和7年3月5日)

https://www.mof.go.jp/policy/budget/topics/futanritsu/20250305.html

「広辞苑(第七版)」(岩波書店)

「ポイント 所得税・個人住民税の定額減税」(首相官邸ホームページ, 政府与党政策懇談会資料, 令和5年10月26日)

https://www.kantei.go.jp/jp/singi/s_kondan/pdf/r051026_siryou.pdf

(2025年03月11日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

新着記事

-

2026年03月30日

住宅ローン利用者は金利・物価上昇にどう向き合うべきか(1)-返済比率制約と家計バランスシートからみた住宅取得の成立構造 -

2026年03月30日

「インスタ映え」とは何だったのか 後編-「インスタ映え」をめぐる消費文化論(2) -

2026年03月30日

タテのバランスは給付抑制で、ヨコのバランスは費用分担で対処-2025年 年金改革の背景・意義・課題 (4) 公的年金財政の具体的な仕組み -

2026年03月30日

受診機会とPHR活用期待の関係 -

2026年03月30日

世帯年収別にみた家計収支の現状(2025年)-賃上げ3年目、それでも重い物価の壁

お知らせ

-

2025年12月16日

News Release

令和7年度 住宅ストック維持・向上促進事業「良質住宅ストック形成のための市場環境整備促進事業」に関するシンポジウムの開催

-

2025年12月01日

News Release

-

2025年12月01日

News Release

【国民負担率 24年度45.8%の見込み-高齢化を背景に、欧州諸国との差は徐々に縮小】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

国民負担率 24年度45.8%の見込み-高齢化を背景に、欧州諸国との差は徐々に縮小のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.