- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 2024~2026年度経済見通し-24年10-12月期GDP2次速報後改定

2025年03月11日

文字サイズ

- 小

- 中

- 大

1.2024年10-12月期の実質GDPは前期比年率2.2%へ下方修正

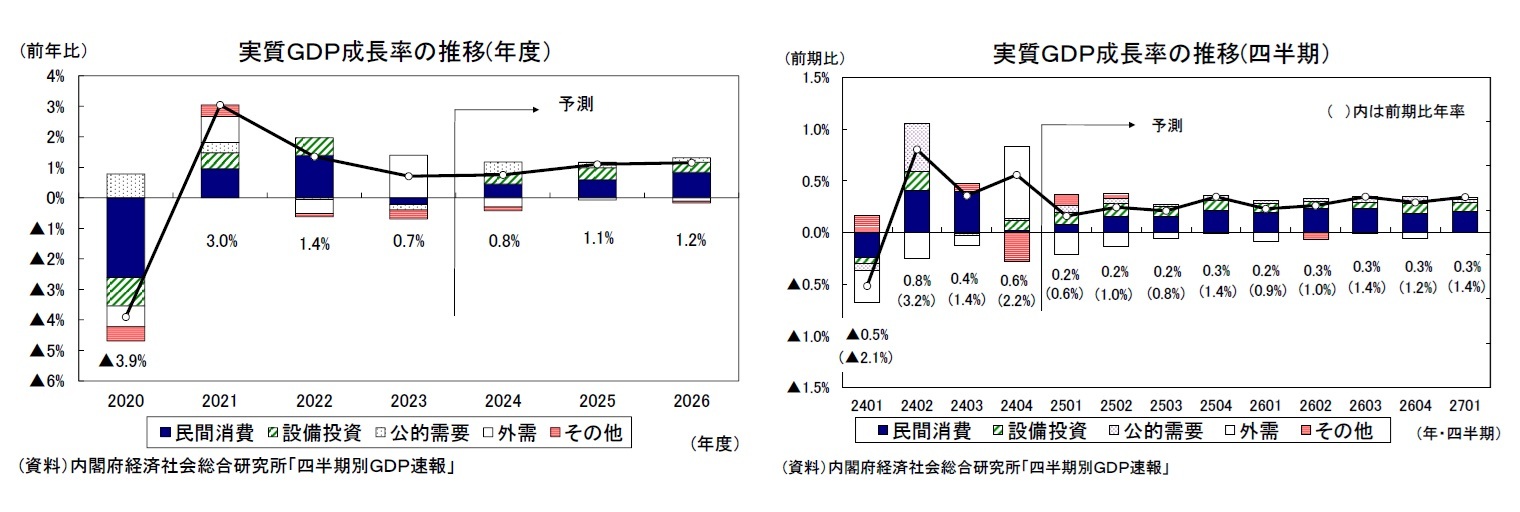

3/11に内閣府が公表した2024年10-12月期の実質GDP(2次速報値)は前期比0.6%(年率2.2%)となり、1次速報の前期比0.7%(年率2.8%)から下方修正された。

2024年10-12月期の法人企業統計の結果を受けて、設備投資は前期比0.5%から同0.6%へ上方修正されたが、民間在庫変動(前期比・寄与度▲0.2%→同▲0.3%)が下方修正されたこと、1次速報後に公表された基礎統計の結果が反映され、民間消費が前期比0.1%から同0.0%へ下方修正されたことが成長率の下振れにつながった。

2024年10-12月期2次速報と同時に基礎統計の改定や季節調整のかけ直しなどから過去の成長率が遡及改定された。1次速報時点では、2023年7-9月期から2024年1-3月期まで3四半期連続のマイナス成長となっていたが、2023年10-12月期が前期比年率▲0.3%から同0.1%へ上方修正されたため、マイナス成長が連続ではなくなった。

2024年10-12月期の法人企業統計の結果を受けて、設備投資は前期比0.5%から同0.6%へ上方修正されたが、民間在庫変動(前期比・寄与度▲0.2%→同▲0.3%)が下方修正されたこと、1次速報後に公表された基礎統計の結果が反映され、民間消費が前期比0.1%から同0.0%へ下方修正されたことが成長率の下振れにつながった。

2024年10-12月期2次速報と同時に基礎統計の改定や季節調整のかけ直しなどから過去の成長率が遡及改定された。1次速報時点では、2023年7-9月期から2024年1-3月期まで3四半期連続のマイナス成長となっていたが、2023年10-12月期が前期比年率▲0.3%から同0.1%へ上方修正されたため、マイナス成長が連続ではなくなった。

(2025年の春闘賃上げ率は2年連続の5%台を予想)

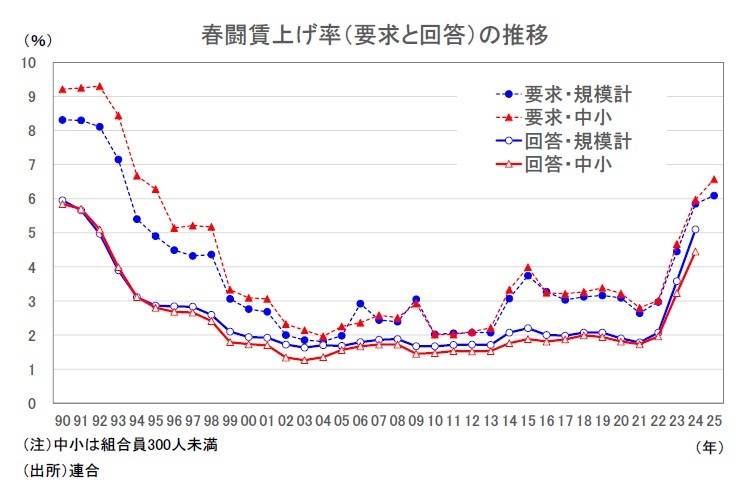

連合が3/6に公表した「2025春季生活闘争 要求集計結果」によれば、2025年の賃上げ要求は平均6.09%と前年を0.24ポイント上回り、1993年(7.15%)以来の高水準となった。実際の回答は要求を下回るが、2024年春闘では要求5.85%に対し、回答5.10%と下振れ幅は0.75ポイントと比較的小さかった。2025年春闘においても、すでに満額回答する企業が相次いでおり、要求からの下振れ幅は前年に続き小さなものとなる公算が大きい。

連合が3/6に公表した「2025春季生活闘争 要求集計結果」によれば、2025年の賃上げ要求は平均6.09%と前年を0.24ポイント上回り、1993年(7.15%)以来の高水準となった。実際の回答は要求を下回るが、2024年春闘では要求5.85%に対し、回答5.10%と下振れ幅は0.75ポイントと比較的小さかった。2025年春闘においても、すでに満額回答する企業が相次いでおり、要求からの下振れ幅は前年に続き小さなものとなる公算が大きい。

また、組合員300人未満の中小組合の賃上げ要求は平均6.57%と前年を0.60ポイント上回った。連合は2025年春闘の基本構想で、賃上げ要求を2024年に続き5%以上(定期昇給相当分を含む)、中小労働組合は格差是正分を積極的に要求するとしていた。2025年春闘における中小企業の要求水準の高さはこれに沿ったものとみることができる。中小企業は要求水準が大企業よりも高く、回答は大企業よりも低くなる傾向があるため、最終的な中小企業の賃上げ率は大企業を下回るだろう。しかし、その格差は前年よりも縮小することが見込まれる。

また、組合員300人未満の中小組合の賃上げ要求は平均6.57%と前年を0.60ポイント上回った。連合は2025年春闘の基本構想で、賃上げ要求を2024年に続き5%以上(定期昇給相当分を含む)、中小労働組合は格差是正分を積極的に要求するとしていた。2025年春闘における中小企業の要求水準の高さはこれに沿ったものとみることができる。中小企業は要求水準が大企業よりも高く、回答は大企業よりも低くなる傾向があるため、最終的な中小企業の賃上げ率は大企業を下回るだろう。しかし、その格差は前年よりも縮小することが見込まれる。今回の見通しでは、連合ベースの2025年の春闘賃上げ率を5.20%(厚生労働省ベースも5.20%を予想)と2年連続で5%台の高水準を維持することを想定した。

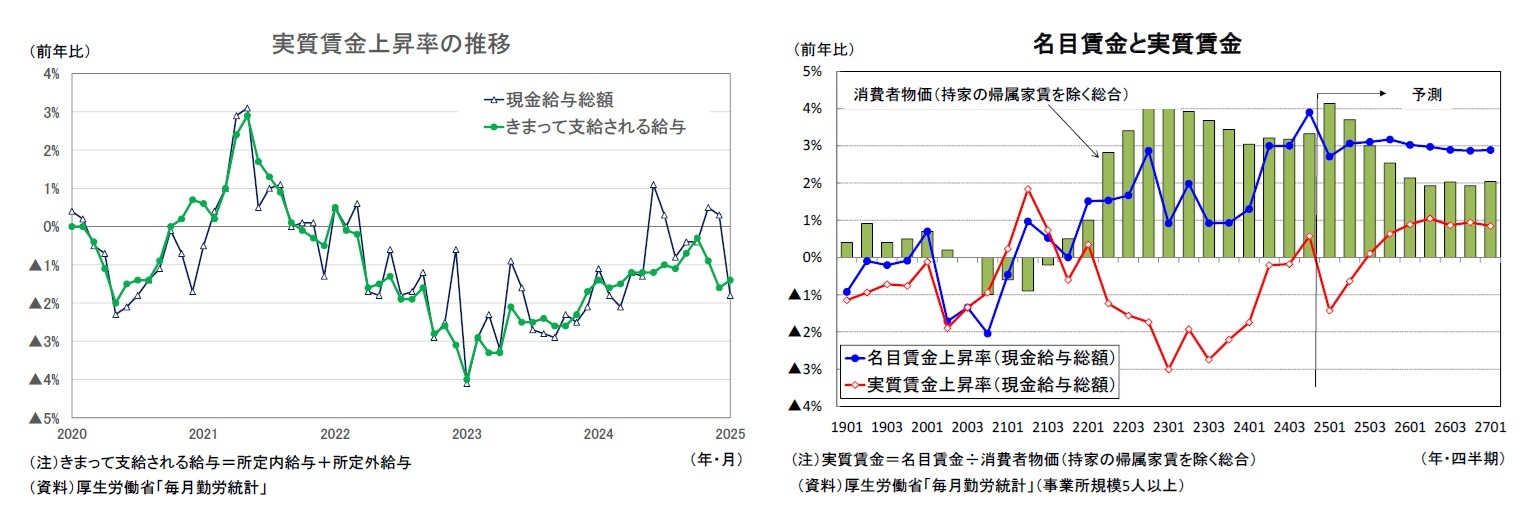

名目賃金を消費者物価で割り引いた実質賃金は2022年4月から前年比マイナスが続いていたが、2024年6月に2年3ヵ月ぶりにプラスに転じた後は、プラスとマイナスを繰り返している。実質賃金上昇率がプラスとなる月はいずれも特別給与(ボーナス)の大幅増加が主因となっており、安定的な動きをする「きまって支給される給与(所定内給与+所定外給与)」は依然としてマイナス圏で推移している。

名目賃金は高めの伸びが続くことが見込まれるが、ボーナスが支給される夏場までは、実質賃金の伸びはマイナスが続く公算が大きい。実質賃金上昇率が持続的・安定的にプラスとなるのは、現在4%台となっている消費者物価上昇率(持家の帰属家賃を除く総合)が3%程度まで鈍化することが見込まれる2025年7-9月期以降と予想する。

名目賃金は高めの伸びが続くことが見込まれるが、ボーナスが支給される夏場までは、実質賃金の伸びはマイナスが続く公算が大きい。実質賃金上昇率が持続的・安定的にプラスとなるのは、現在4%台となっている消費者物価上昇率(持家の帰属家賃を除く総合)が3%程度まで鈍化することが見込まれる2025年7-9月期以降と予想する。

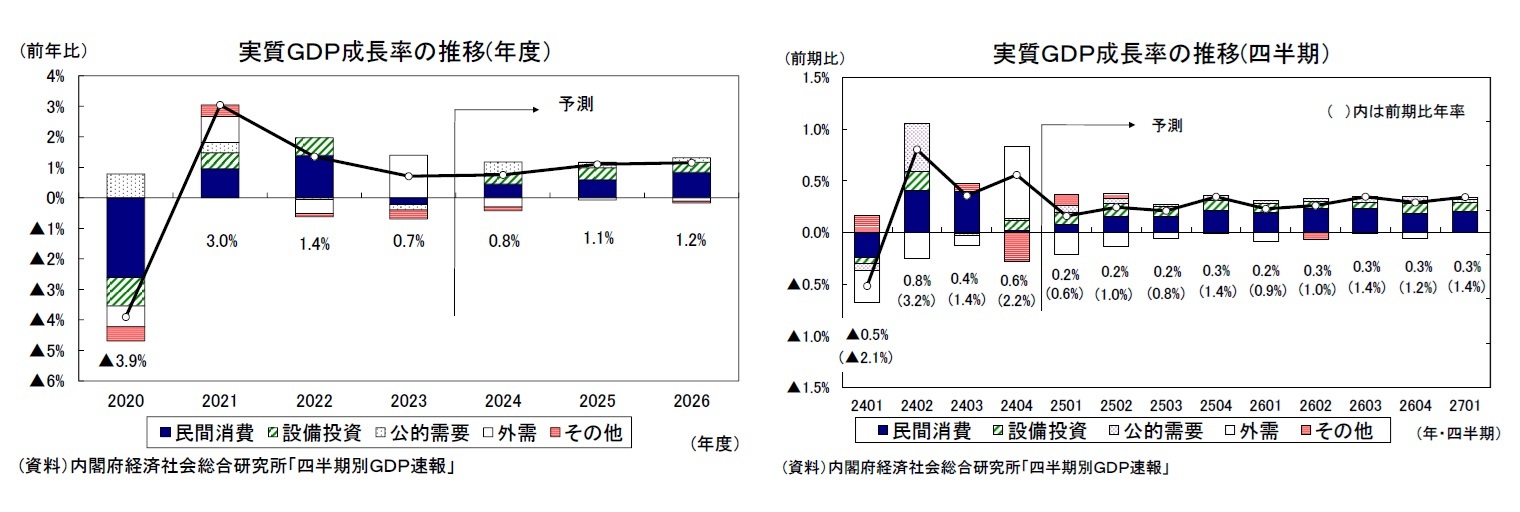

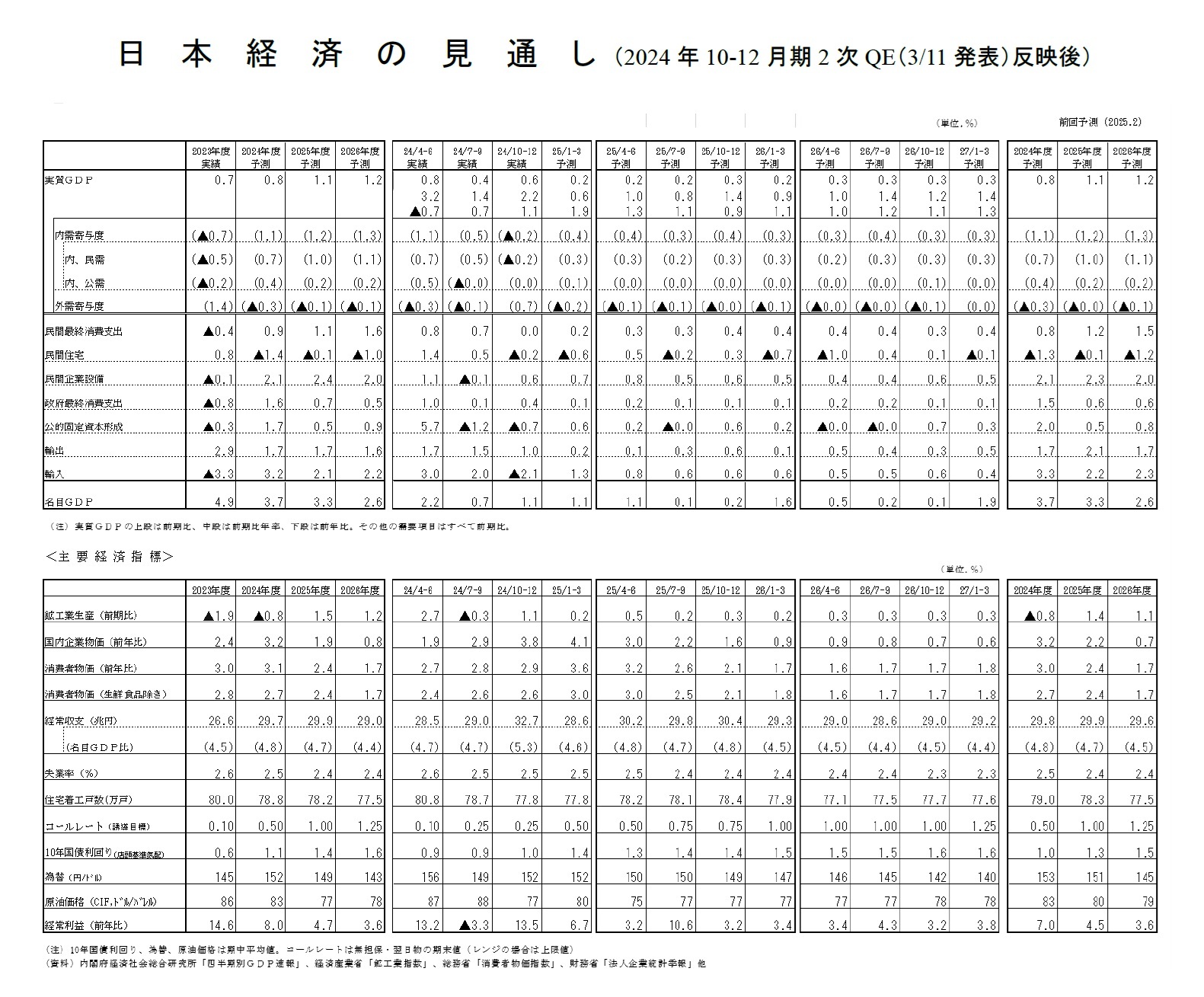

2.実質成長率は2024年度0.8%、2025年度1.1%、2026年度1.2%を予想

2024年10-12月期のGDP2次速報を受けて、2/18に発表した経済見通しを改定した。実質GDP成長率は2024年度が0.8%、2025年度が1.1%、2026年度が1.2%と予想する。成長率見通しは2月時点と変えていない。

2024年10-12月期は前期比年率2.2%と高めの成長となったが、その主因は輸入の減少に伴う外需の大幅プラス寄与で、国内需要は3四半期ぶりの減少となった。景気の実態は成長率が示すほど強くない。

2025年1-3月期は民間消費、設備投資を中心に国内需要が増加に転じるものの、外需が前期の反動でマイナスとなることから、実質GDPは前期比年率0.6%と前期から急減速する可能性が高い。

民間消費は2024年4-6月期が前期比0.8%、7-9月期が同0.7%の高い伸びとなった後、10-12月期は同0.0%横ばいにとどまった。しかし、高い物価上昇が続く中でも、実質雇用者報酬が2024年4-6月期以降、3四半期連続で前年比増加となったことは、明るい材料といえる。足もとでは、米や生鮮食品などの価格高騰が消費者マインドの冷え込みにつながっているが、物価の上昇ペースが落ち着けば、雇用所得環境の改善を背景に民間消費は回復に向かうことが見込まれる。

また、設備投資は人手不足による供給制約が抑制要因となっているが、高水準の企業収益を背景に基調としては回復の動きが続いている。先行きについては、国内民間需要を中心に潜在成長率とされる0%台半ばを若干上回る年率1%前後の成長が続くだろう。

下振れリスクとしては、米国の関税引き上げを受けた世界経済の急減速、物価の上振れに伴う実質所得の低迷を主因とした消費の腰折れなどが挙げられる。

2025年1-3月期は民間消費、設備投資を中心に国内需要が増加に転じるものの、外需が前期の反動でマイナスとなることから、実質GDPは前期比年率0.6%と前期から急減速する可能性が高い。

民間消費は2024年4-6月期が前期比0.8%、7-9月期が同0.7%の高い伸びとなった後、10-12月期は同0.0%横ばいにとどまった。しかし、高い物価上昇が続く中でも、実質雇用者報酬が2024年4-6月期以降、3四半期連続で前年比増加となったことは、明るい材料といえる。足もとでは、米や生鮮食品などの価格高騰が消費者マインドの冷え込みにつながっているが、物価の上昇ペースが落ち着けば、雇用所得環境の改善を背景に民間消費は回復に向かうことが見込まれる。

また、設備投資は人手不足による供給制約が抑制要因となっているが、高水準の企業収益を背景に基調としては回復の動きが続いている。先行きについては、国内民間需要を中心に潜在成長率とされる0%台半ばを若干上回る年率1%前後の成長が続くだろう。

下振れリスクとしては、米国の関税引き上げを受けた世界経済の急減速、物価の上振れに伴う実質所得の低迷を主因とした消費の腰折れなどが挙げられる。

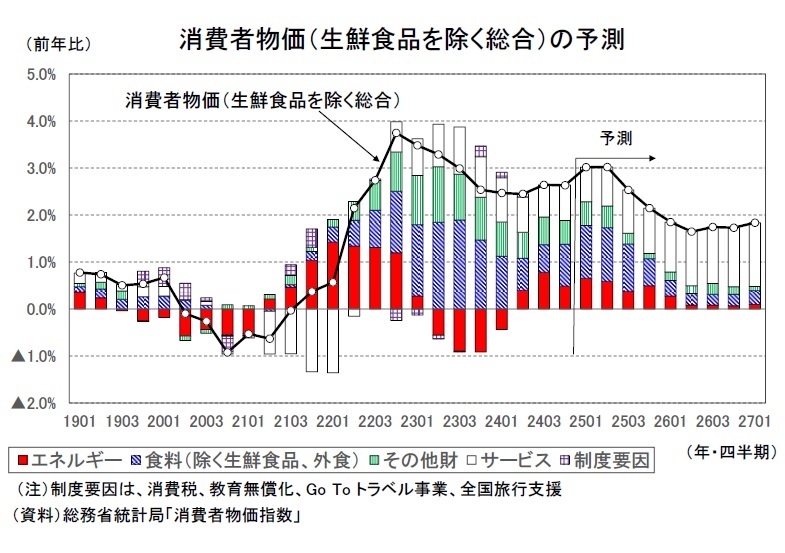

(物価の見通し)

消費者物価(生鮮食品を除く総合、以下コアCPI)は2023年9月以降、前年比で2%台の伸びが続いていたが、「酷暑乗り切り緊急支援」の終了に伴う電気・都市ガス代の上昇率急拡大を主因として2024年12月に同3.0%となった後、2025年1月には同3.2%まで伸びを高めた。エネルギー関連の物価高対策は2024年1月まではコアCPI上昇率の押し下げ要因となっていたが、電気・都市ガス代の値引き額の縮小や政策の一時停止などにより、2024年2月以降は押し上げ要因となっている。

電気・都市ガス代の「酷暑乗り切り緊急支援」は2024年10月使用分でいったん終了したが、「電気・ガス料金負担軽減支援事業」が2025年1~3月使用分で実施されることとなった(3月は補助額縮小)。ただし、値引き額は2024年夏よりも小さい。また、2024年末までとしていたガソリン、灯油等の「燃料油価格激変緩和対策」は、2025年入り後も継続されたが、補助金額は縮小された。ガソリン価格(レギュラー)は2024年12月中旬までは1リットル=175円程度だったが、2025年1月中旬以降は185円程度で推移している。エネルギー価格の上昇率は当面高止まりすることが見込まれる。

食料品(生鮮食品を除く)は2023年8月の前年比9.2%をピークに2024年7月には同2.6%まで鈍化したが、その後は輸入物価の再上昇に米価格の高騰が加わったことから再び上昇率が高まり、2025年1月は同5.1%となった。食料品値上げの動きはしばらく続く可能性が高いが、川上段階(輸入物価、国内企業物価)の食料品価格の上昇率は2023年夏頃に比べれば低水準にとどまっている。現時点では、消費者物価の食料品価格の上昇率は6%程度まで高まった後、頭打ちになると予想している。

消費者物価(生鮮食品を除く総合、以下コアCPI)は2023年9月以降、前年比で2%台の伸びが続いていたが、「酷暑乗り切り緊急支援」の終了に伴う電気・都市ガス代の上昇率急拡大を主因として2024年12月に同3.0%となった後、2025年1月には同3.2%まで伸びを高めた。エネルギー関連の物価高対策は2024年1月まではコアCPI上昇率の押し下げ要因となっていたが、電気・都市ガス代の値引き額の縮小や政策の一時停止などにより、2024年2月以降は押し上げ要因となっている。

電気・都市ガス代の「酷暑乗り切り緊急支援」は2024年10月使用分でいったん終了したが、「電気・ガス料金負担軽減支援事業」が2025年1~3月使用分で実施されることとなった(3月は補助額縮小)。ただし、値引き額は2024年夏よりも小さい。また、2024年末までとしていたガソリン、灯油等の「燃料油価格激変緩和対策」は、2025年入り後も継続されたが、補助金額は縮小された。ガソリン価格(レギュラー)は2024年12月中旬までは1リットル=175円程度だったが、2025年1月中旬以降は185円程度で推移している。エネルギー価格の上昇率は当面高止まりすることが見込まれる。

食料品(生鮮食品を除く)は2023年8月の前年比9.2%をピークに2024年7月には同2.6%まで鈍化したが、その後は輸入物価の再上昇に米価格の高騰が加わったことから再び上昇率が高まり、2025年1月は同5.1%となった。食料品値上げの動きはしばらく続く可能性が高いが、川上段階(輸入物価、国内企業物価)の食料品価格の上昇率は2023年夏頃に比べれば低水準にとどまっている。現時点では、消費者物価の食料品価格の上昇率は6%程度まで高まった後、頭打ちになると予想している。

サービス価格は2023年後半以降、2%台前半の伸びが続いていたが、2024年度入り後は1%台半ばまで伸びが鈍化している。しかし、サービス価格の動向を大きく左右する人件費は、高水準の賃上げを背景に増加が続くことが見込まれる。人件費や物流費を価格転嫁する動きが続くことから、サービス価格の上昇ペースは再び加速する可能性が高い。

サービス価格は2023年後半以降、2%台前半の伸びが続いていたが、2024年度入り後は1%台半ばまで伸びが鈍化している。しかし、サービス価格の動向を大きく左右する人件費は、高水準の賃上げを背景に増加が続くことが見込まれる。人件費や物流費を価格転嫁する動きが続くことから、サービス価格の上昇ペースは再び加速する可能性が高い。コアCPI上昇率は、2025年前半にエネルギー、食料を中心に3%前後で高止まりした後、財価格の上昇率低下を主因として徐々に鈍化するが、2025年中は2%台で推移するだろう。賃上げに伴うサービス価格の上昇を円高による財価格の上昇率鈍化が打ち消す形でコアCPI上昇率が日銀の物価目標である2%を割り込むのは2026年入り後と予想する。

コアCPIは、2023年度の前年比2.8%の後、2024年度が同2.7%、2025年度が同2.4%、2026年度が同1.7%、コアコアCPI(生鮮食品及びエネルギーを除く総合)は2023年度の前年比3.9%の後、2024年度が同2.3%、2025年度が2.1%、2026年度が1.8%と予想する。

(2025年03月11日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1836

経歴

- ・ 1992年:日本生命保険相互会社

・ 1996年:ニッセイ基礎研究所へ

・ 2019年8月より現職

・ 2010年 拓殖大学非常勤講師(日本経済論)

・ 2012年~ 神奈川大学非常勤講師(日本経済論)

・ 2018年~ 統計委員会専門委員

斎藤 太郎のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/30 | 潜在成長率は変えられる-日本経済の本当の可能性 | 斎藤 太郎 | 基礎研レポート |

| 2025/10/24 | 消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/10/22 | 貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/10/03 | 雇用関連統計25年8月-失業率、有効求人倍率ともに悪化 | 斎藤 太郎 | 経済・金融フラッシュ |

新着記事

-

2025年10月30日

潜在成長率は変えられる-日本経済の本当の可能性 -

2025年10月30日

米FOMC(25年10月)-市場予想通り、政策金利を▲0.25%引き下げ。バランスシート縮小を12月1日で終了することも決定 -

2025年10月30日

試練の5年に踏み出す中国(後編)-「第15次五カ年計画」建議にみる、中国のこれからの針路 -

2025年10月30日

米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 -

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2024~2026年度経済見通し-24年10-12月期GDP2次速報後改定】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2024~2026年度経済見通し-24年10-12月期GDP2次速報後改定のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.