- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 資産運用 >

- 新NISA、積立投資と一括投資、どっちにしたら良いのか~なぜ米国株式型が強かったのか~

新NISA、積立投資と一括投資、どっちにしたら良いのか~なぜ米国株式型が強かったのか~

金融研究部 熊 紫云

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――同じ元本で、積立投資と一括投資を行った場合、いくらになるのか

パターン(1) 投資期間10年、毎月2万円積立投資(毎月2万円×10年×12か月=240万円投資)

パターン(2) 投資期間20年、毎月1万円積立投資(毎月1万円×20年×12か月=240万円投資)

パターン(3) 投資期間10年、投資開始時一括投資(投資開始時に240万円投資)

パターン(4) 投資期間20年、投資開始時一括投資(投資開始時に240万円投資)

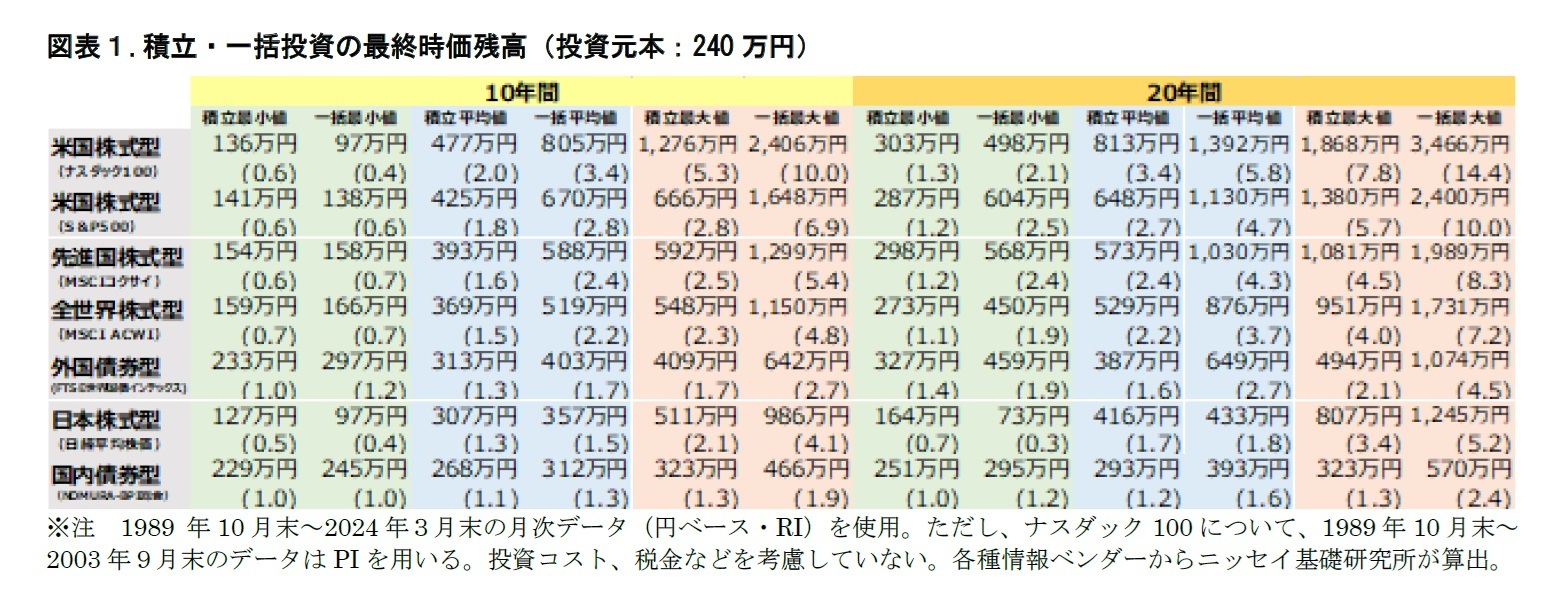

これら4パターンで、1989年10月末から1か月ずつ投資開始期間をずらしてシミュレーションを行い、その結果を確認する(図表1)。時価の下の( )内は元本に対する倍率である。

積立投資でも一括投資でも、投資期間が長ければ長いほど最終時価残高が大きくなる。図表1から、投資期間が10年でも20年でも、各投資対象全てで最終時価残高の平均値は投資元本を上回っているが、投資期間10年に比べて、投資期間20年の最終時価残高は元本に対する倍率が大きい。

例えば、米国株式型(S&P500)への一括投資だと、同じ投資元本240万円に対して、10年間での最終時価残高の平均値が670万円で元本の2.8倍にとどまっているが、20年間での最終時価残高の平均値は1,130万円で元本の4.7倍にもなっている。この結果から判断すると、投資期間は長い方が良い投資結果をもたらす可能性が高いと言える。

市場インデックスはある一定のルールに基づいて選択された銘柄群に投資するもので、銘柄分散されているが、株式インデックスはインカムを定期的にもらう債券インデックスよりも短期的な価格変動が大きい傾向にある。投資期間が10年と20年の場合、投資方法は積立投資でも一括投資でも、最終時価残高の平均値と最大値は、大きい方から概ね米国株式型(ナスダック100、S&P500)、先進国株式型、全世界株式型、外国債券型、国内債券型の順となっている。10年以上の長期投資なら、投資をいつ始めても、この順序はほとんど変わらないということだ。尚、日本株式型は例外なので、のちほど説明する。

具体的に平均値を見てみると、20年での一括投資(投資元本240万円)だと、米国株式型(ナスダック100)が1,392万円、米国株式型(S&P500)が1,130万円、先進国株式型が1,030万円、全世界株式型が876万円、外国債券型が649万円、日本株式型が433万円、国内債券型が393万円となっている。

10年とか20年以上の長期投資では、短期的な価格変動リスクが高くても、高いリターンが期待できる投資対象へ投資したほうが実際に高い最終時価残高を獲得する可能性が高いと言える。

尚、日本株式型(日経平均株価)は、1990年以降の「日本バブル崩壊」の長期低迷の影響を受け、試算した投資期間10年の最終時価残高の平均値は債券型とほぼ同じである。一方で、投資期間20年の場合は、2012年末からのアベノミクスによる量的・質的金融緩和政策などによって、価格上昇の恩恵を受けたケースが多くあり、外国債券型よりも最終時価残高の最大値が大きくなっている。日本株式の 値動きはアベノミクス以降に大きく変わったと見ることができる。

次に、積立投資と一括投資での最終時価残高の違いを確認してみよう(図表1)。

10年間投資した場合で国内債券型の最終時価残高の平均値では、積立投資だと元本に対する倍率が1.1倍、一括投資だと1.3倍に増えている一方で、米国株式型(ナスダック100)は積立投資だと2.0倍、一括投資だと3.4倍に増えている。20年間投資でも、一括投資の方が資産形成のスピードが速い。

最大値も平均値と同じ傾向にある。20年間投資した場合で国内債券型の最終時価残高の最大値では、国内債券型が積立投資だと元本に対する倍率が1.3倍、一括投資だと2.4倍に増えている一方で、米国株式型(ナスダック100)は積立投資だと7.8倍、一括投資だと14.4倍まで大きく増えている。

価格変動が大きい投資対象は、一般的に高いリターンが期待できるので、投資期間が長くなるほど、一括投資の方が積立投資より資産を形成するスピードが速くなることが分かる。

投資判断においては、試算した多くのケースを代表する最終時価残高の平均値を見れば良いのだが、極めてパフォーマンスが悪いケースである最終時価残高の最小値についても見てみよう。

米国株式型(ナスダック100)へ10年間投資した最終時価残高の最小値は、積立投資が136万円であるのに対して、一括投資が97万円となっている。この最悪のケース(2000年2月末投資開始~2010年2月末投資終了)は、投資開始時はITバブル崩壊直前、投資終了時はリーマン・ショック後の長期低迷期にあたり、回復期が訪れなかった最もタイミングが悪いケースである。

このように、10年間一括投資で最もパフォーマンスが悪いケースの場合の最終時価残高は、元本回復するまでに、S&P500は4年1か月、ナスダック100は7年7か月、日本株式は11年6か月もかかっている。最悪そのくらい待つことを覚悟する必要があるということになる。一括投資は投資開始時に 元本金額を投入し、元本の投入タイミングが分散できなくなるため、タイミングが悪い場合、一括投資は積立投資より最終時価残高が低くなる可能性がある。しかし、それは稀なケースと言える。また、投資期間が長い人や資金的に余裕がある人は、時価の回復まで待つこともできる。

2――積立投資と一括投資のリターンと元本割れリスク

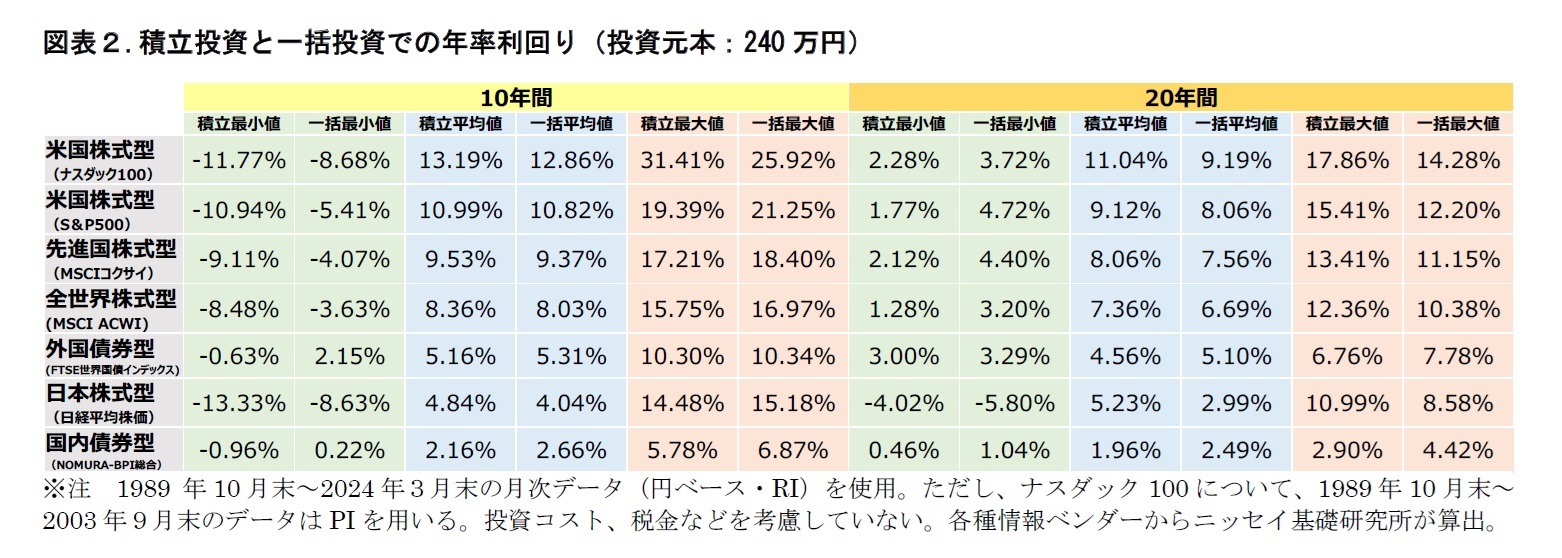

最初に株式型の平均値に着目してみよう。投資期間にもかかわらず短期的な価格変動が大きい株式型の平均値では、積立投資は一括投資よりもリターンが高くなっている。

投資対象の価格変動が大きい場合、安値局面では積立投資は一括投資よりも同じ投資元本で、より多くの購入口数を買うことができるので、平均購入単価が低くなる。長期的に値上がりする場合、最終時価残高の平均値における利回りが高くなる。

次に株式型の最小値と最大値を見てみよう。積立投資は、実質的な投資期間が一括投資に比べ半分になる一方で、一括投資は投資開始時から期間全体で高いリターンを享受できる。高いリターンが期待できる投資対象は短期的な価格変動も大きいが、投資期間が長くなるにつれ、リターンが安定していく傾向にある。実質的な投資期間は一括投資の方が積立投資より長いので、長期の投資だと一括投資の方が積立投資よりリターンの変動が小さくなる。

10年だと投資期間が比較的短いので、積立投資と一括投資のリターンはやや不安定で、まだ一定の 傾向が見て取れないが、20年の投資期間だと、一括投資の最小値のケースでリターンが積立投資より 高く、最大値のケースでは積立投資より低くなる傾向にあることが図表2から見てわかる。

しかし、結局のところ、積立投資と一括投資のリターン、どちらが高くなるかは市況によるが、平均的なリターンに大きな違いはないと言えよう。

実のところ、積立投資か一括投資かより、投資対象の選択の方が、より重要と言える。国内債券型の年率利回りが平均で2%程度にすぎないのに対して、米国株式型(ナスダック100、S&P500)、先進国株式型、全世界株式型の年率利回りは平均で6%~13%もある。

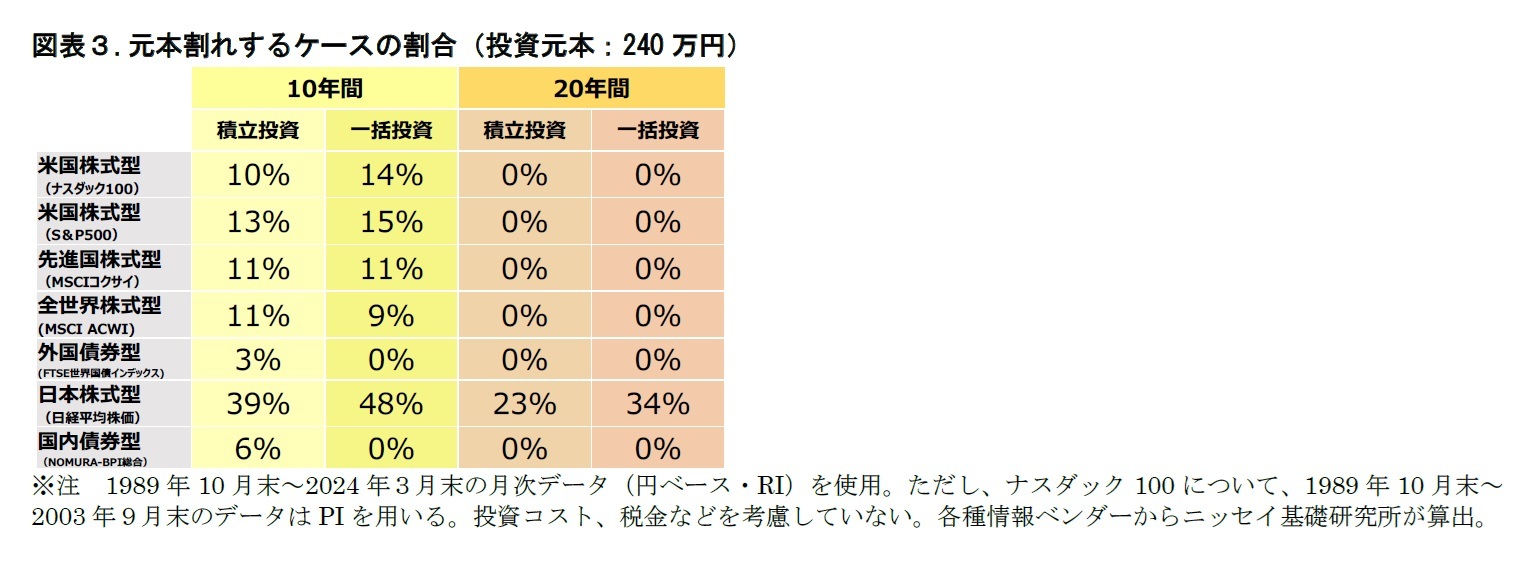

次に、各投資対象の最終時価残高が元本割れするケースの割合を見てみよう(図表3)。投資元本を投入するタイミングが分散できる積立投資の方が一括投資より元本割れするケースの割合が小さくなる傾向はあるが、大きな差はないことが分かる。積立投資でも一括投資でも、投資対象の短期的な価格変動リスクが高くても、投資期間が長くなるにつれ、元本割れリスクはほぼなくなるので、過剰に心配する必要はない。

本誌は、信頼できると思われる情報に基づき作成しておりますが、その正確性・完全性を保証するものではありません。本誌に記載された意見等は、本誌作成時点における見解であり、将来予告なしに変更する場合もあります。本誌は情報提供のために作成されたものであり、特定の取引等を行うことを推奨または勧誘するものではありません。本誌の情報に基づいて何らかの取引を行ったとしても、当社は一切責任を負えません。本誌の一部または全部を、日本生命保険相互会社の同意なしに、複写・配布することを禁じます。

(2024年11月26日「ニッセイ景況アンケート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!金融研究部

熊 紫云

熊 紫云のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/03/18 | 長期投資の対象、何が良いのか-S&P500、ナスダック100、先進国株式型で良かった | 熊 紫云 | 基礎研レター |

| 2025/03/14 | 株式インデックス投資において割高・割安は気にするべきか-長期投資における判断基準について考える | 熊 紫云 | 基礎研レポート |

| 2025/01/22 | 日本の株式インデックスは長期投資に向いているのか~なぜ海外の主要な株式インデックスは上昇してきたのか | 熊 紫云 | 基礎研レポート |

| 2024/11/26 | 新NISA、積立投資と一括投資、どっちにしたら良いのか~なぜ米国株式型が強かったのか~ | 熊 紫云 | ニッセイ景況アンケート |

新着記事

-

2025年10月31日

行政の枠を越えた流域単位の水管理-気候変動時代に求められる広域的な水マネジメント戦略 -

2025年10月31日

雇用関連統計25年9月-女性の正規雇用比率が50%に近づく -

2025年10月31日

ユーロ圏GDP(2025年7-9月期)-前期比プラス成長を維持し、成長率は加速 -

2025年10月31日

ユーロ圏失業率(2025年9月)-失業率は6.3%で横ばい推移 -

2025年10月30日

潜在成長率は変えられる-日本経済の本当の可能性

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【新NISA、積立投資と一括投資、どっちにしたら良いのか~なぜ米国株式型が強かったのか~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

新NISA、積立投資と一括投資、どっちにしたら良いのか~なぜ米国株式型が強かったのか~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.