- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 資産運用 >

- 老後に資産運用を止める必要があるのか-毎月定額を引き出しつつも投資継続で経済的により豊かな老後生活ができるかも

老後に資産運用を止める必要があるのか-毎月定額を引き出しつつも投資継続で経済的により豊かな老後生活ができるかも

金融研究部 熊 紫云

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

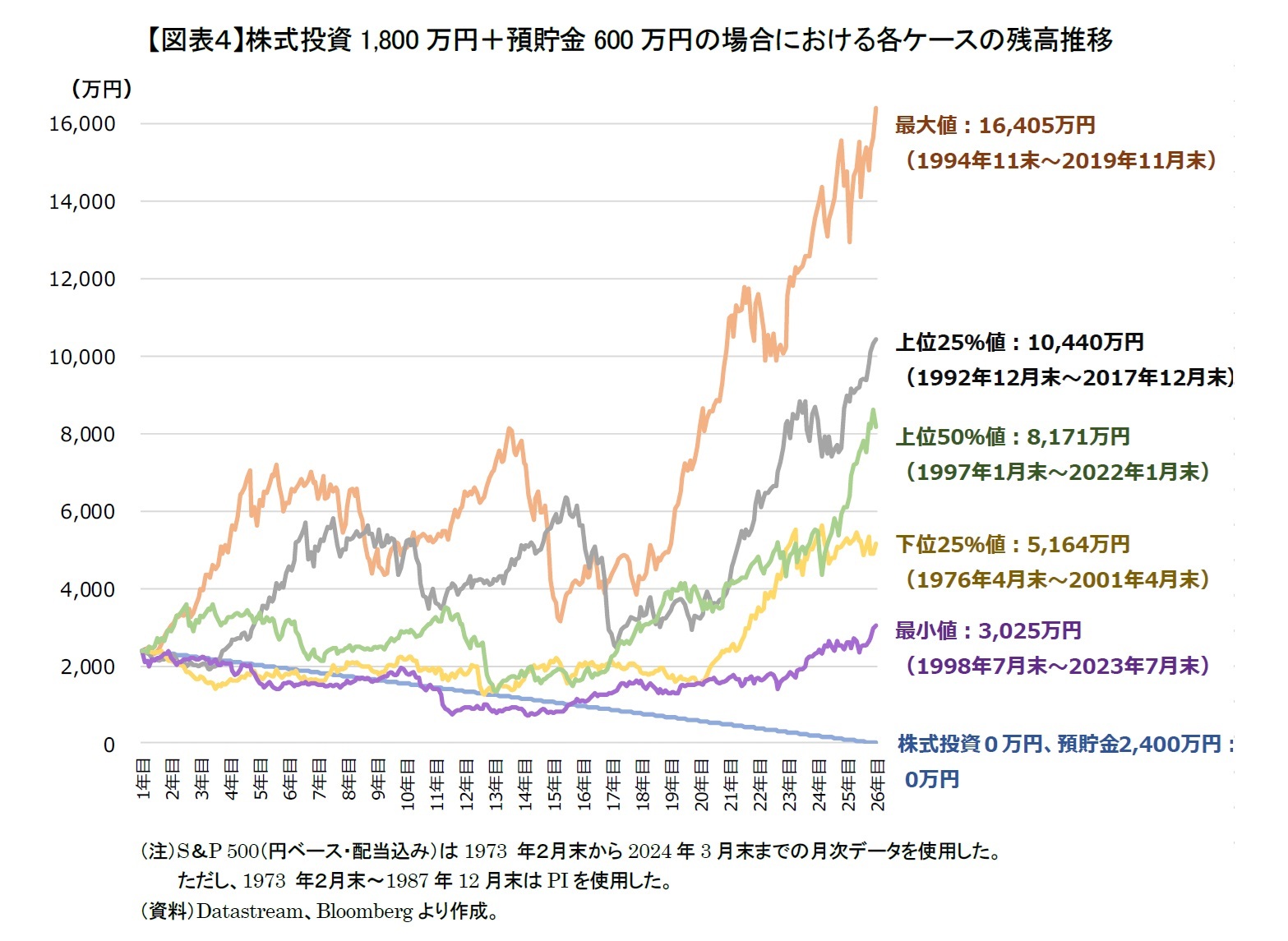

2――株式投資1,800万円、預貯金600万円の場合の残高推移

下位25%値(黄色)のケースでは、13年目くらいまでは預貯金2,400万円の場合と短期的に差が見られないが、14年目くらいから預貯金2,400万円の場合の残高をずっと上回っている。

上位25%値(灰色)のケースでは、3年目までは預貯金2,400万円の場合より下回っていたが、4年目以降は大きく上昇する傾向となり、25年後に1億440万円の残高となった。

上位50%値(緑色)と最大値(オレンジ色)のケースでは、最初から株式投資0万円+預貯金2,400万円の場合の時価残高をはるかに上回っており、25年後にそれぞれ8,171万円と1億6,405万円も残っている。

これらのケースはリーマン・ショックとも言われる世界金融危機等により株価が何回か大きく下落したものの、全体的には時価が上昇しており、最終時価残高がゼロとなる預貯金だけ(株式投資0万円+預貯金2,400万円:投資割合0%)の場合よりも最終時価残高がかなり大きくなる。やはり、預貯金だけの場合よりも、想定した25年間を通して株式投資を継続した方が、最終時価残高は2,400万円よりもかなり増えることが期待できる。さらに、将来が過去と同じようなものと想定すれば、子孫のために、より大きな資産を残すため、もう一度、25年後の時点から更に25年間、これまでと同様に株式投資や引き出しをすることも可能と言えよう。

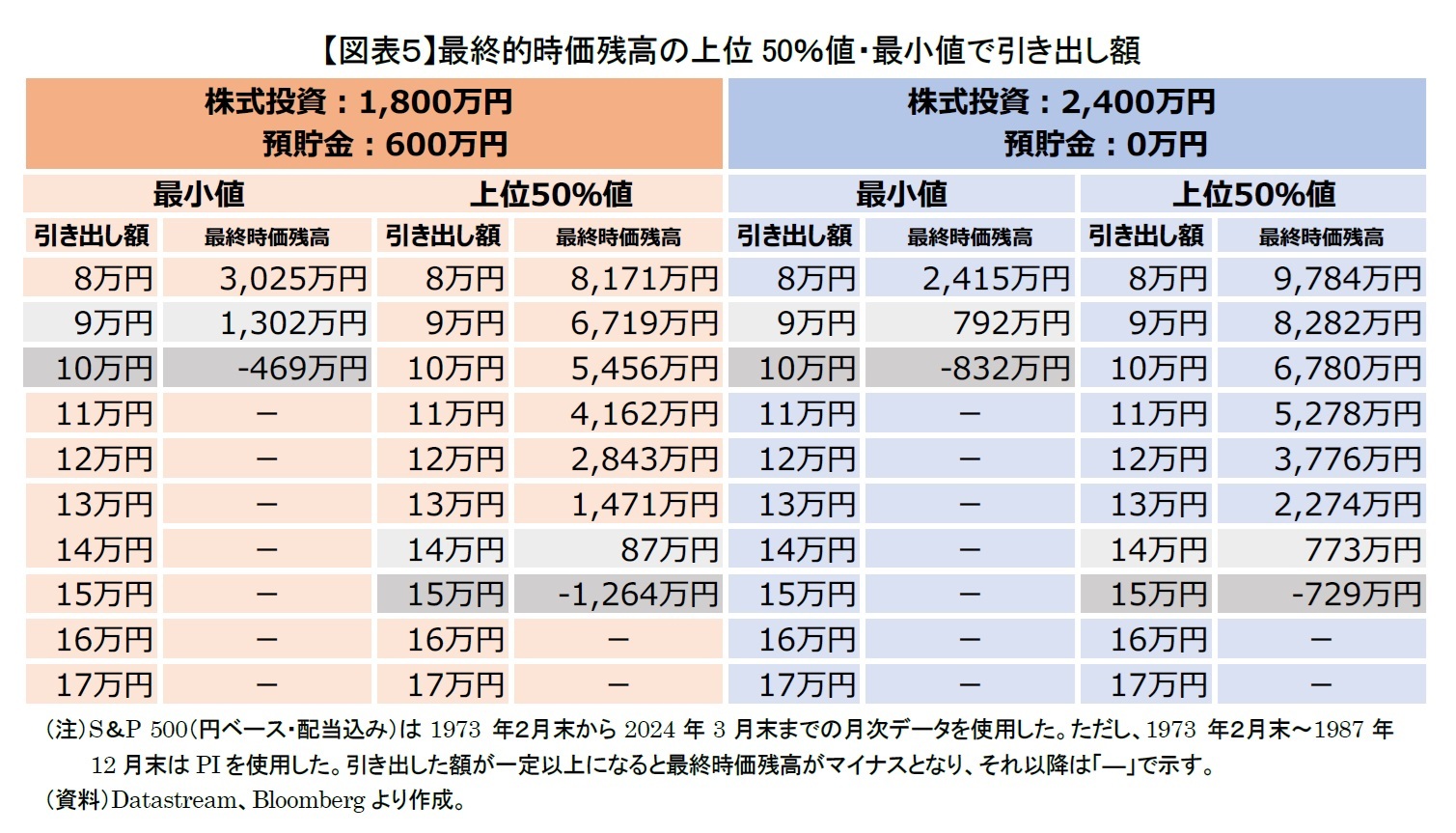

3――株式投資の最悪ケースでも、毎月最大いくら引き出せるか

資産残高が残るのであれば、毎月の引き出し額を多くしても大丈夫なような気がするが、実際に毎月最大いくら多く引き出せるのか?

最小値が一番大きい株式投資1,800万円+預貯金600万円の配分のパターンで検証してみた。このパターンの場合、最悪ケースにおいても、毎月の引き出し額は9万円くらいまでとなっており、1万円しか増やせない(図表5のオレンジ左側)。

一方、株式投資1,800万円+預貯金600万円の配分のパターンで起きる可能性が高い上位50%値(最終時価残高が大きい方から数えて157番目ケース:中央値)を見てみよう。25年後の資産残高の最小値がゼロ以上であるのは、毎月の引き出し額は14万円ちょっとくらいまでとなっている(図表5のオレンジ色右側)。株式投資2,400万円+預貯金0万円の配分のパターンでも上位50%の値に注目すると同様である(図表5の青色右側)。従って、自分の保有する株式資産の時価に注目し、かなり時価が上がった場合は、毎月に14万円くらい引き出しても大丈夫である可能性が高いということだ。

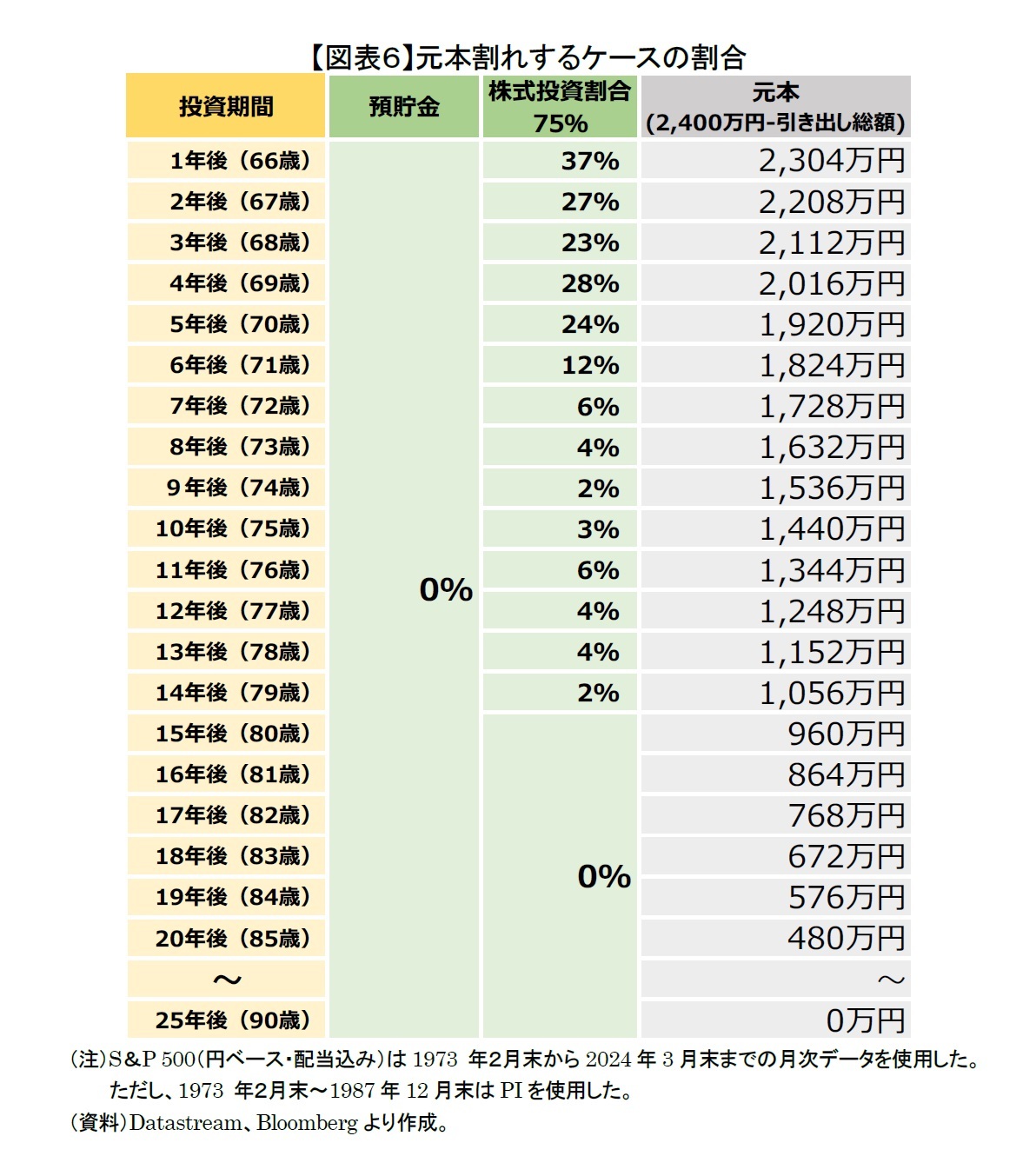

4――25年間、投資元本を下回ることがどのくらいあるのか

1年後から1年刻みで25年後までの時価残高が毎月8万円引き出すに伴う元本より時価を下回る元本割れのケース数が314ケースに占める割合を算出した(図表6)。

5年後までは元本割れするケースの割合が20%以上もあり、株式に投資すると短期的に価格変動が大きいことため、元本割れリスクが一定程度あることが分かる。しかし、10年後になると時価残高が元本より下回るケースの割合が314ケースの3%である8ケースに大幅に減少する。そして15年後に元本割れリスクが0%となり、それ以降、時価残高は314ケース全てで元本割れしていない。

短期的には一定の元本割れリスクがある一方で、多くの人は19年以上生きることになるので、株式投資による短期的な価格変動より、将来長生きして老後生活用の資金がなくなることこそ心配すべきリスクであると筆者は考えている10。過去のデータに基づいた以上の試算によると、19年以上長生きする人の元本割れリスクはかなり小さい(試算上は0%)ことが分かる。

10 高岡和佳子「老後資金の取り崩し」(基礎研所報、2021年7月7日)

5――目的地に着陸するか、それとも飛行を継続するのか

従来は一般的に、年齢が増えるにつれ、安全資産を増やしたほうが良いとされることが多い。今までの筆者のレポート11でも年齢が上がるにつれて、残る投資期間が短くなり、十分に満足できる老後のための資産形成が出来たら、思い切って全額を元本確保型にするのも良いと述べてきた。

必要な金額の資産形成を最終目的とする場合、退職間際は若い時に比べて、将来の収入見込みが減少し、リスクを取れなくなる。飛行機に例えると、ある目標金額に近づいてきた際に飛行機が着陸するように徐々にリスクを抑えるというのは合理的である。目標金額に達成したら思い切って全額を元本確保型にして、目的地に着陸すれば良い。

このように退職直前まで一時的な金融・経済ショックで退職後の取り崩す予定の資産が大きく毀損してしまう可能性を避けるためにリスクの低いポートフォリオに移行すると良いという考え方は尊重すべきであろう。

しかし、人生100年時代、資産形成期に設定した目標金額の目安が不十分な可能性が出てくる。また、資産をさらに大きくし、老後生活を経済的により豊かにしたい人、子孫に財産を残したいと考えている人は、株式投資を継続する方が得策であるかもしれない。飛行機のイメージで言うと、まだ十分飛べるので、65歳になっても着陸しないで飛行を継続すればもっと遠くへ飛べるということだ。あくまでも自分自身の状況に合わせて老後の資産運用については判断すべきものであるが、このレポートを機に、老後資金は預貯金だけではなく、株式インデックス投資という選択肢もあることを、改めて考えていただくきっかけとなれば幸いである。

11 熊紫云「老後のための2,000万円をどうやって確保するか-目標金額の2,000万円を超えたら、何をすべきか」(基礎研レポート、2022年8月23日)

【補足説明】

補足として、65歳等の退職時に預貯金が2,400万円と違う場合、このレポートの数字をどのように活用すべきかについて説明したい。

元本の2,400万円と毎月引き出し額の8万円というシミュレーション結果は、同率で増減して活用することができる。例えば、1.5倍の3,600万円であれば、毎月12万円引き出しであれば、このレポートの図表2から図表5までの数値も同様に1.5倍すれば良い。3,600万円の老後資金がある場合、株式投資2,700万円+預貯金900万円の配分だと、25年後に平均的に残る資産は1億2,279万円となる。毎月の引き出し額を増やしたい場合は、同様に21万円くらいまでとなっている。このような形で試算結果を読み替える事が出来る。

尚、65歳等の退職時に預貯金が増えると、当然ながら毎月の最大引き出し額が大きくなるという比例関係にあるので、事前に目標金額を十分に増やすことの大切さも分かるのではないだろうか。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2024年07月18日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!金融研究部

熊 紫云

熊 紫云のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/03/18 | 長期投資の対象、何が良いのか-S&P500、ナスダック100、先進国株式型で良かった | 熊 紫云 | 基礎研レター |

| 2025/03/14 | 株式インデックス投資において割高・割安は気にするべきか-長期投資における判断基準について考える | 熊 紫云 | 基礎研レポート |

| 2025/01/22 | 日本の株式インデックスは長期投資に向いているのか~なぜ海外の主要な株式インデックスは上昇してきたのか | 熊 紫云 | 基礎研レポート |

| 2024/11/26 | 新NISA、積立投資と一括投資、どっちにしたら良いのか~なぜ米国株式型が強かったのか~ | 熊 紫云 | ニッセイ景況アンケート |

新着記事

-

2025年11月14日

マレーシアGDP(2025年7-9月期)~内需は底堅く、外需は純輸出が改善 -

2025年11月14日

保険と年金基金における各種リスクと今後の状況(欧州 2025.10)-EIOPAが公表している報告書(2025年10月)の紹介 -

2025年11月14日

中国の不動産関連統計(25年10月)~販売が一段と悪化 -

2025年11月14日

英国GDP(2025年7-9月期)-前期比0.1%で2四半期連続の成長減速 -

2025年11月14日

家計消費の動向(二人以上世帯:~2025年9月)-「メリハリ消費」継続の中、前向きな変化の兆しも

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【老後に資産運用を止める必要があるのか-毎月定額を引き出しつつも投資継続で経済的により豊かな老後生活ができるかも】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

老後に資産運用を止める必要があるのか-毎月定額を引き出しつつも投資継続で経済的により豊かな老後生活ができるかものレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.