- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- アジア経済 >

- ASEANの貿易統計(3月号)~1月の輸出は旧正月の影響で減少幅拡大

2023年03月14日

文字サイズ

- 小

- 中

- 大

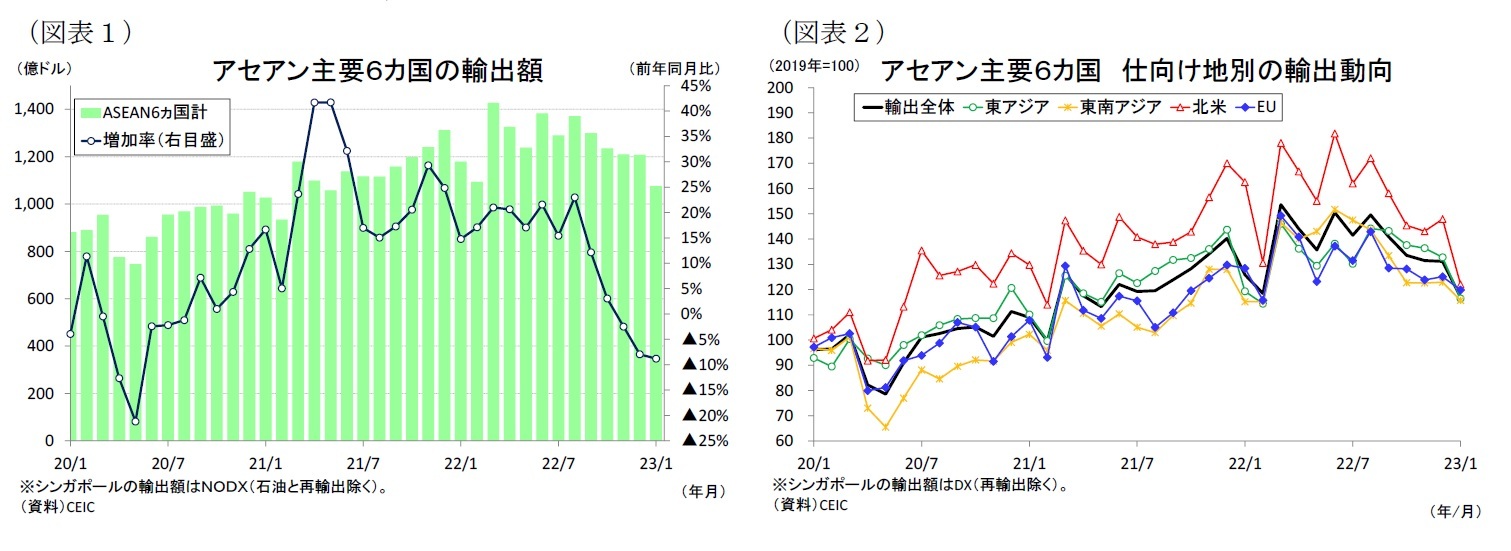

2023年1月のASEAN主要6カ国の輸出(ドル建て、通関ベース)は前年同月比8.8%減(前月:同7.9%減)と、3カ月連続の減少となった(図表1)。輸出は昨年後半まではコロナ禍からの回復や商品市況の高止まりにより好調が続いていたが、年後半から欧米を中心とした外部環境の悪化や資源価格の軟化、半導体需要の減少により増勢が鈍化し、11月から減少が続いている。また1月はベトナムやシンガポールなどが旧正月に伴い営業日数が少なったことも輸出の減少に繋がった。先行きは中国経済の再開や供給制約の緩和により徐々に持ち直していくものの、高インフレと金融引き締めを背景とした世界経済の減速により当面は軟調に推移するものとみられる。

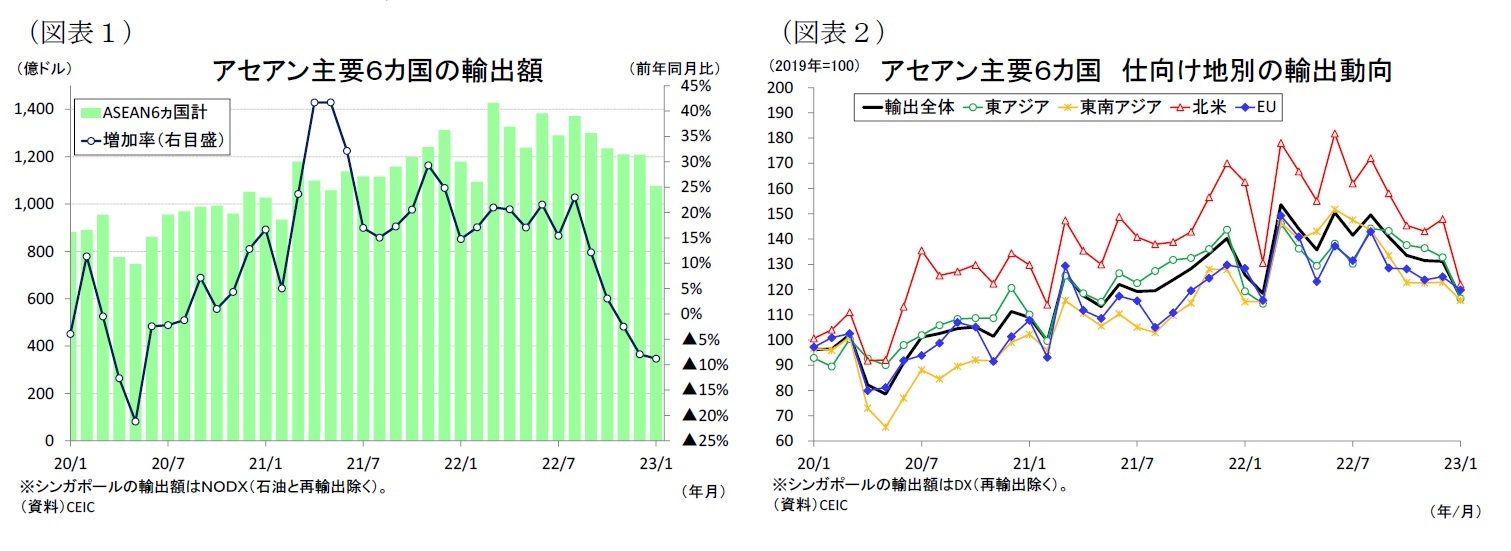

ASEAN6カ国の仕向け地別の輸出動向を見ると、1月は春節の連休の影響で中国向け(同0.3%減)が引き続き減少して、東アジア向け(中国を含む)が同2.4%減(前月:同7.6%増)と低調だった(図表2)。また金融引き締めの影響で経済活動が鈍化している北米向けが同24.9%減(前月:同13.0%減)、EU向けが同6.7%減(前月:同3.6%減)と低迷した。一方、消費需要の底堅い東南アジア向けが同0.5%増(前月:同3.9%減)と小幅ながら増加した。

ASEAN6カ国の仕向け地別の輸出動向を見ると、1月は春節の連休の影響で中国向け(同0.3%減)が引き続き減少して、東アジア向け(中国を含む)が同2.4%減(前月:同7.6%増)と低調だった(図表2)。また金融引き締めの影響で経済活動が鈍化している北米向けが同24.9%減(前月:同13.0%減)、EU向けが同6.7%減(前月:同3.6%減)と低迷した。一方、消費需要の底堅い東南アジア向けが同0.5%増(前月:同3.9%減)と小幅ながら増加した。

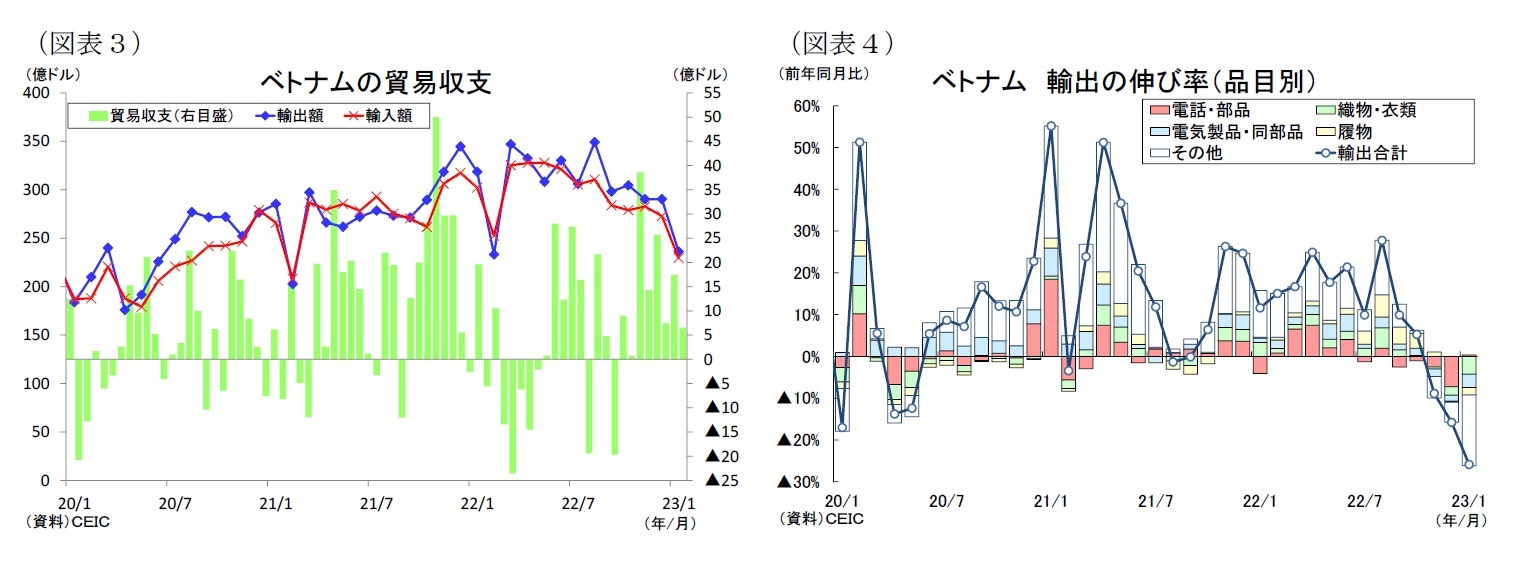

ベトナムの1月の輸出額(通関ベース)は前年同月比25.9%減(前月:同15.8%減)の236億ドルと、3ヵ月連続で前年割れとなった(図表3)。輸出の基調はコロナ禍からの世界経済の再開や電子機器の需要拡大により増加傾向が続いたが、足元では世界経済の減速により主力のスマートフォンや電子機器、縫製品、履物の出荷が振るわず減少が続いている。なお、1月はテト(旧正月)の影響で営業日数が少なかったことも輸出の落ち込みに繋がった。また輸入額も前年同月比24.0%減(前月:同14.0%減)の230億ドルとなり、輸出同様に落ち込んだ。結果として、貿易収支は+6.6億ドルの黒字となり、黒字幅は前月から10.8億ドル縮小した。

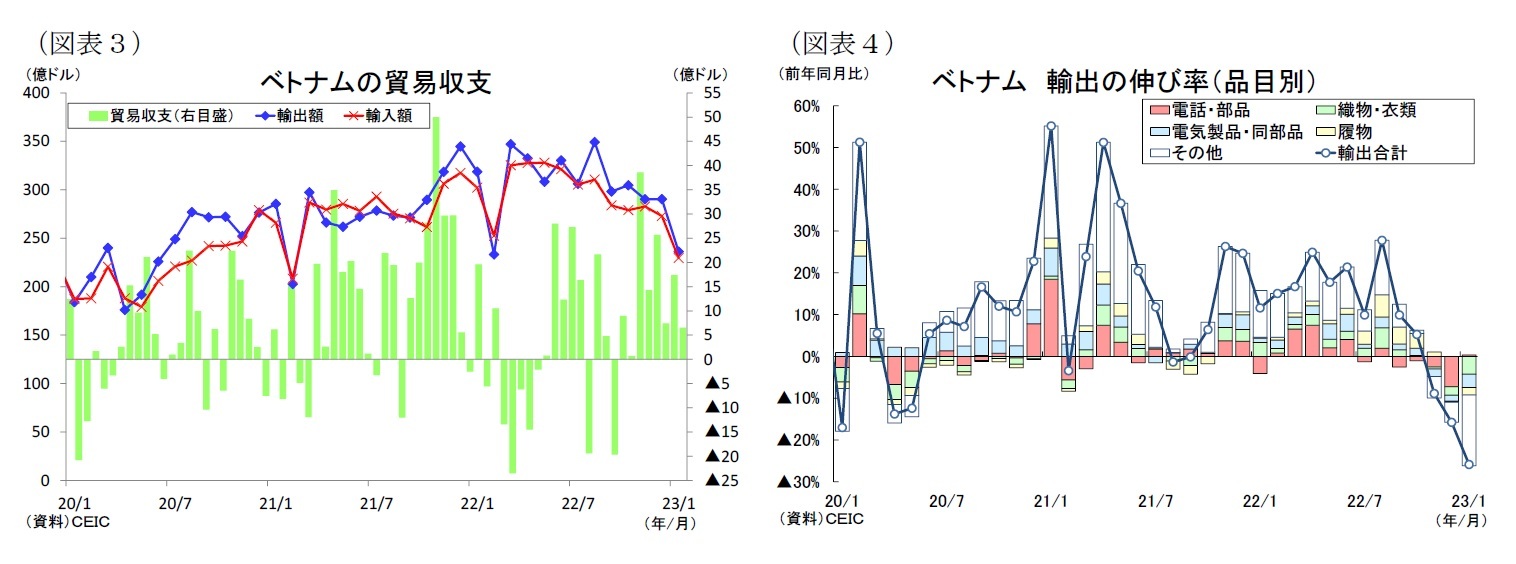

輸出を品目別にみると、輸出全体の約2割を占める電話・部品が前年同月比2.1%増(前月:同44.6%減)となり、小幅ながら5カ月ぶりの増加に転じたが、電気製品・同部品は同24.2%減(前月:同9.2%減)と一段と減少した(図表4)。アパレル関連では、履物が同29.6%減(前月:同4.4%減)、織物・衣類が同37.6%減(前月:同19.7%減)とそれぞれ落ち込んだ。農林水産物を見ると、カシューナッツ(同33.8%減)や天然ゴム(同44.9%減)、水産物(同16.0%減)、コメ(同24.1%減)に続いて、コーヒー(同38.1%減)と野菜(同16.8%減)が減少に転じた。

輸出を資本別に見ると、全体の7割を占める外資系企業が同21.5%減(前月:同14.6%減)、地場企業が同37.1%減(前月:同18.7%減)となり、揃って減少した。

輸出を品目別にみると、輸出全体の約2割を占める電話・部品が前年同月比2.1%増(前月:同44.6%減)となり、小幅ながら5カ月ぶりの増加に転じたが、電気製品・同部品は同24.2%減(前月:同9.2%減)と一段と減少した(図表4)。アパレル関連では、履物が同29.6%減(前月:同4.4%減)、織物・衣類が同37.6%減(前月:同19.7%減)とそれぞれ落ち込んだ。農林水産物を見ると、カシューナッツ(同33.8%減)や天然ゴム(同44.9%減)、水産物(同16.0%減)、コメ(同24.1%減)に続いて、コーヒー(同38.1%減)と野菜(同16.8%減)が減少に転じた。

輸出を資本別に見ると、全体の7割を占める外資系企業が同21.5%減(前月:同14.6%減)、地場企業が同37.1%減(前月:同18.7%減)となり、揃って減少した。

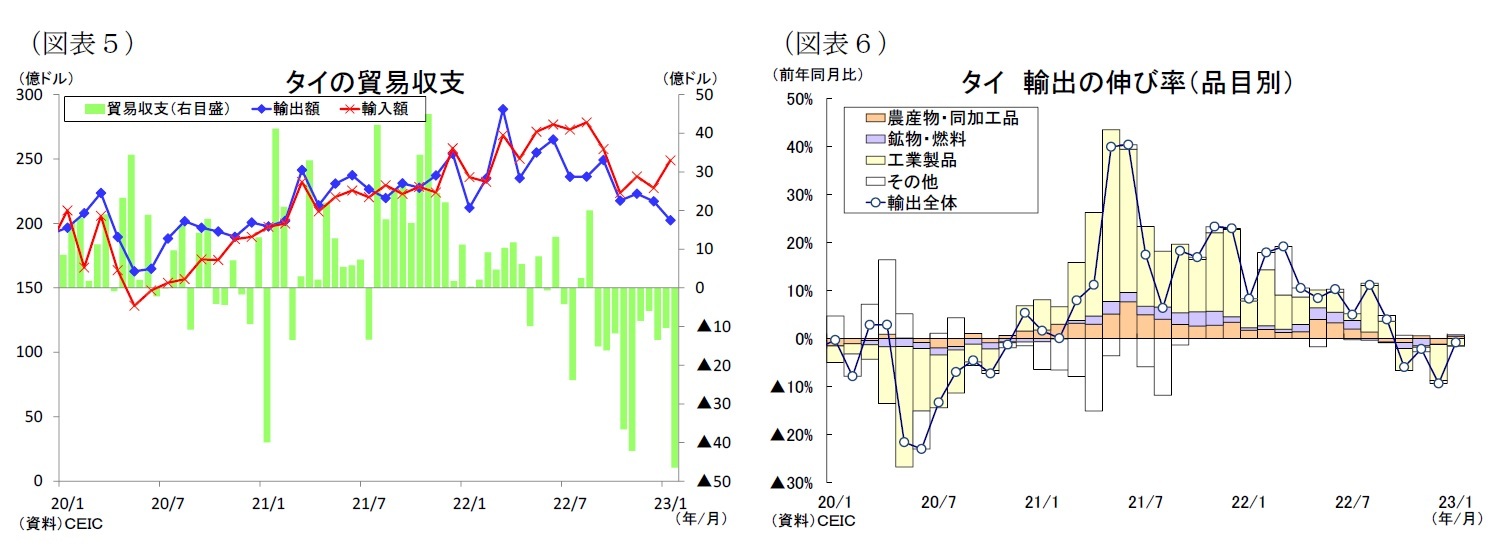

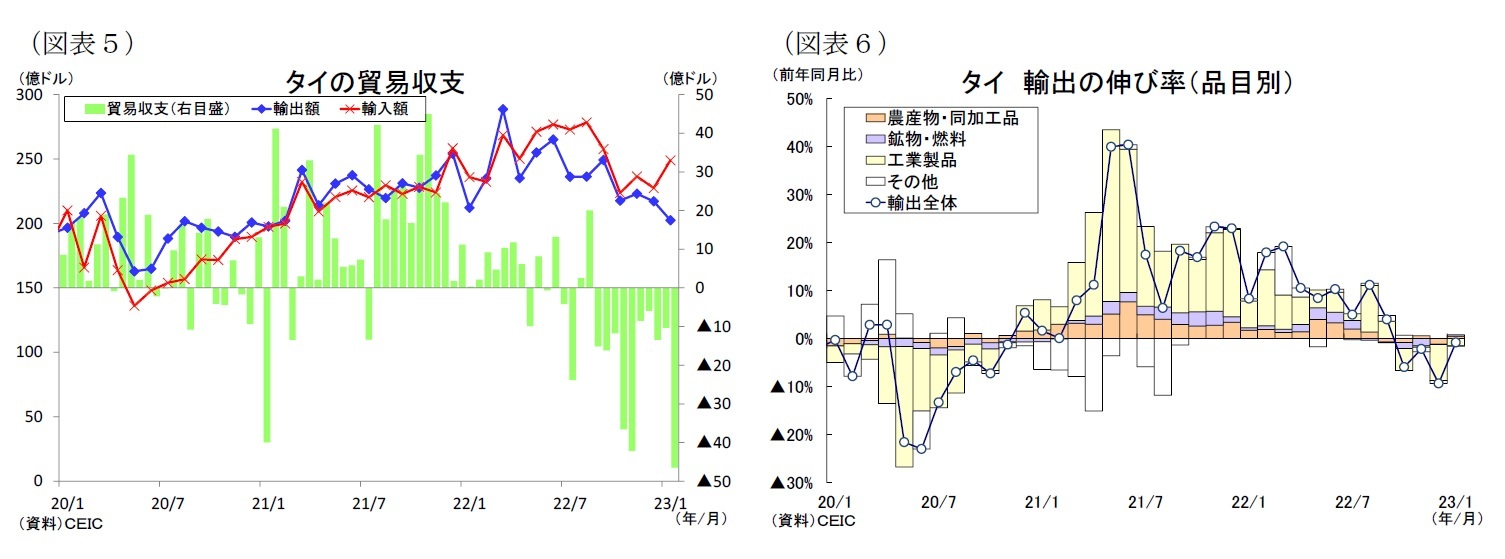

タイの1月の輸出額(通関ベース)は前年同月比4.5%減(前月:同14.6%減)の202億ドルとなり、4カ月連続で減少した(図表5)。輸出の基調はコロナ禍で停滞した経済活動の再開や世界的な電子機器の需要増加、国際商品市況の上昇などから増加傾向が続いてきたが、足元では海外需要の鈍化や中国の都市封鎖の影響で主力の工業製品の出荷が振るわず、減少傾向で推移している。一方、輸入額は前年同月比5.5%増(前月:同11.9%減)の249億ドルと増加した。結果として、貿易収支が▲46.5億ドルの赤字となり、赤字幅は前月から36.2億ドル拡大した。

輸出を品目別にみると、全体の約7割を占める工業製品が同2.0%減(前月:同10.0%減)と低迷した(図表6)。製造品の内訳を見ると、主要製品である自動車・部品(同8.5%増)や機械・装置(同5.9%増)、家電製品(同9.1%増)は増加したが、石油化学製品(同19.5%減)や電子製品(同10.2%減)、金属・鉄鋼(同7.6%減)が減少した。一方、鉱業・燃料は同8.8%増(前月:同2.3%減)となり、石油製品(同20.5%増)を中心に6ヵ月ぶりに増加した。このほか、農産物・同加工品も同2.3%増(前月:同5.7%減)と増加した。天然ゴム(同35.1%減)が落ち込み、加工食品(同0.4%増)とゴム製品(同1.7%増)が伸び悩んだ一方、コメ(同79.0%増)やドリアン(同59.2%増)が大幅に増加するなど品目によってばらつきが見られた。

輸出を品目別にみると、全体の約7割を占める工業製品が同2.0%減(前月:同10.0%減)と低迷した(図表6)。製造品の内訳を見ると、主要製品である自動車・部品(同8.5%増)や機械・装置(同5.9%増)、家電製品(同9.1%増)は増加したが、石油化学製品(同19.5%減)や電子製品(同10.2%減)、金属・鉄鋼(同7.6%減)が減少した。一方、鉱業・燃料は同8.8%増(前月:同2.3%減)となり、石油製品(同20.5%増)を中心に6ヵ月ぶりに増加した。このほか、農産物・同加工品も同2.3%増(前月:同5.7%減)と増加した。天然ゴム(同35.1%減)が落ち込み、加工食品(同0.4%増)とゴム製品(同1.7%増)が伸び悩んだ一方、コメ(同79.0%増)やドリアン(同59.2%増)が大幅に増加するなど品目によってばらつきが見られた。

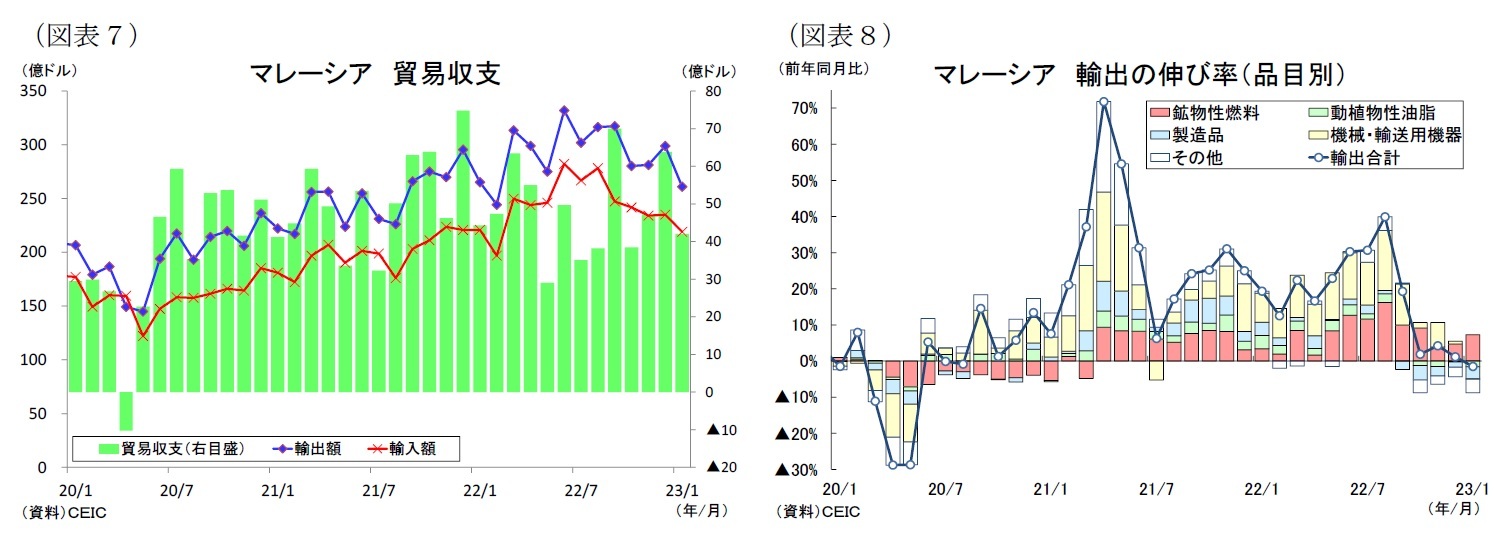

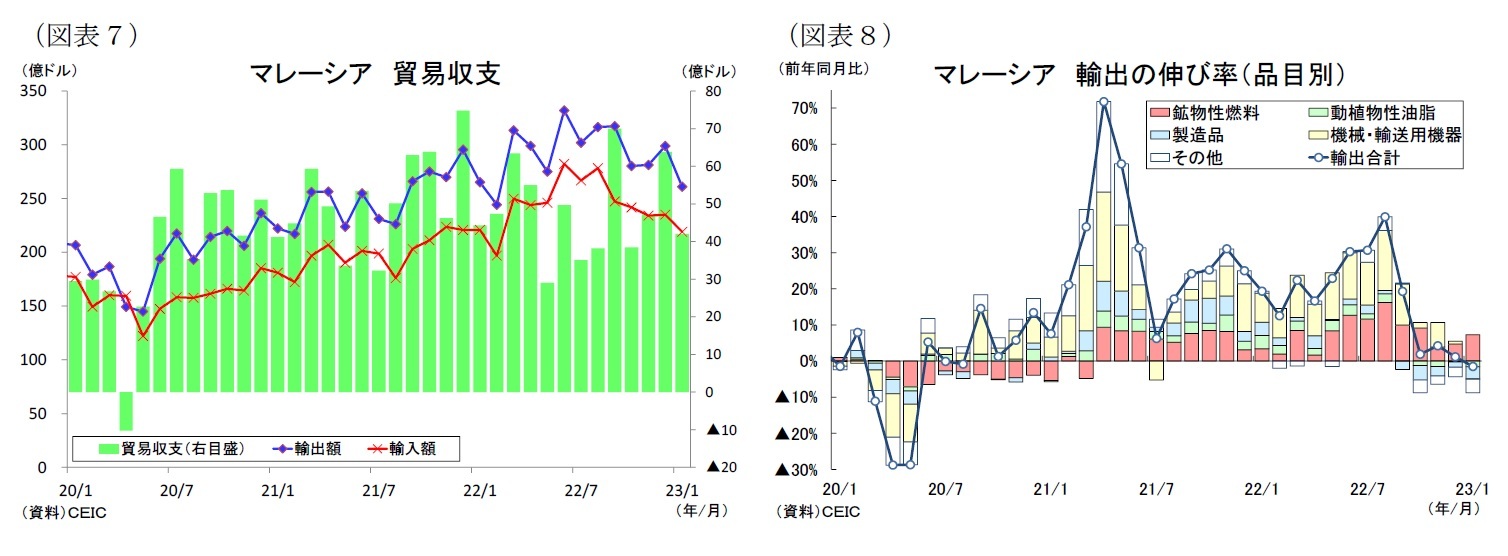

マレーシアの1月の輸出額(通関ベース、ドル換算)の伸び率は前年同月比1.5%減(前月:同1.1%増)の261億ドルと、2年5ヵ月ぶりの減少となった(図表7)。輸出の基調はコロナ禍で停滞した経済活動の再開や電気電子製品、石油ガス製品の需要拡大を追い風に増加してきたが、足元では世界的な需要減退により主力の電子製品の出荷が鈍化して停滞しつつある。また1月は旧正月に伴い営業日数が少なかったことも輸出の落ち込みに繋がった。また輸入額も前年同月比0.8%減(前月:同6.5%増)の219億ドルと減少した。結果として、貿易収支が+42.0億ドルの黒字となり、黒字幅は前月から21.8億ドル縮小した。

輸出を品目別にみると、全体の約4割を占める機械・輸送用機器は同0.5%減(前月:同1.8%増)と、主力の電気・電子製品(同1.5%増)を中心に停滞した(図表8)。また化学製品(同15.1%減)と動植物性油脂(同24.1%減)が前月に続いて減少したほか、ゴム手袋(同58.1%減)が昨年のコロナ禍の需要急増に伴う反動で低迷した。一方、鉱物性燃料は同66.2%増(前月:同43.3%増)と大幅な増加が続き、天然ガス(同57.3%増)と原油(同22.0%増)、石油製品(同91.3%増)がそれぞれ好調だった。

輸出を品目別にみると、全体の約4割を占める機械・輸送用機器は同0.5%減(前月:同1.8%増)と、主力の電気・電子製品(同1.5%増)を中心に停滞した(図表8)。また化学製品(同15.1%減)と動植物性油脂(同24.1%減)が前月に続いて減少したほか、ゴム手袋(同58.1%減)が昨年のコロナ禍の需要急増に伴う反動で低迷した。一方、鉱物性燃料は同66.2%増(前月:同43.3%増)と大幅な増加が続き、天然ガス(同57.3%増)と原油(同22.0%増)、石油製品(同91.3%増)がそれぞれ好調だった。

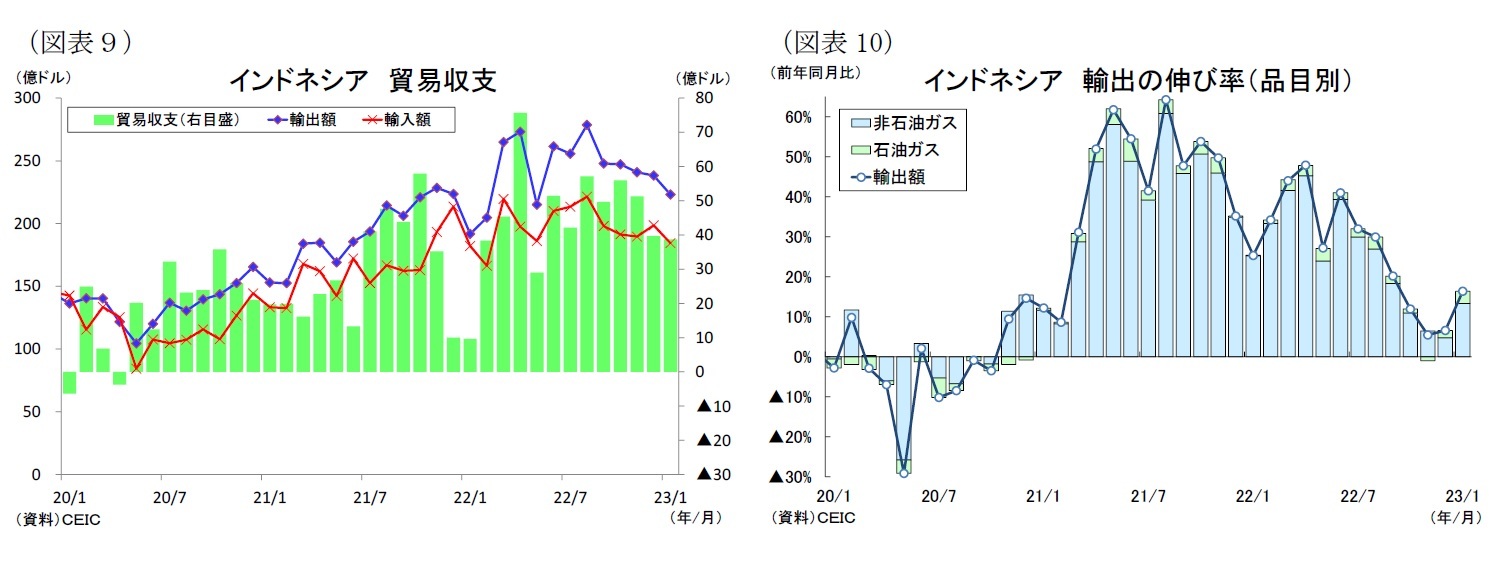

インドネシアの1月の輸出額(通関ベース)は前年同月比16.4%増の223億ドルとなり、前月の同+6.6%増から上昇した(図表9)。輸出の基調はコロナ禍で停滞した経済活動の再開や国際商品市況の高止まりにより好調が続いたが、足元では海外経済の減速や石炭およびパーム油の価格下落などにより輸出の勢いが鈍化傾向にある。1月の輸出額は二桁増となったが、昨年同月が石炭の禁輸措置により低水準だったため伸び率が高くなったものとみられる。また輸入額は前年同月比1.3%増(前月:同7.0%減)の184億ドルとなり、3ヵ月ぶりに増加した。結果として、貿易収支が+38.7億ドルの黒字となり、黒字幅は前月から0.9億ドル縮小した。

輸出を品目別にみると、全体の9割を占める非石油ガス輸出が同14.0%増(前月:同5.0%増)、石油ガス輸出も同65.0%増(前月:同37.9%増)と、それぞれ上昇して二桁増となった(図表10)。鉱産物(同104.0%増)と自動車・同部品(同27.0%増)、真珠・貴石(64.6%増)、電気機械(同21.1%増)が大幅に増加して輸出全体を押し上げた。一方、木材・木製品(同27.3%減)や織物類(同26.8%減)、プラスチック・ゴム製品(同22.2%減)、化学製品(同19.7%減)が大幅に減少したほか、機械類(同6.2%減)や鉄・鉄鋼(同5.7%減)、動植物性油脂(同2.6%減)など減少した品目が多かった。

輸出を品目別にみると、全体の9割を占める非石油ガス輸出が同14.0%増(前月:同5.0%増)、石油ガス輸出も同65.0%増(前月:同37.9%増)と、それぞれ上昇して二桁増となった(図表10)。鉱産物(同104.0%増)と自動車・同部品(同27.0%増)、真珠・貴石(64.6%増)、電気機械(同21.1%増)が大幅に増加して輸出全体を押し上げた。一方、木材・木製品(同27.3%減)や織物類(同26.8%減)、プラスチック・ゴム製品(同22.2%減)、化学製品(同19.7%減)が大幅に減少したほか、機械類(同6.2%減)や鉄・鉄鋼(同5.7%減)、動植物性油脂(同2.6%減)など減少した品目が多かった。

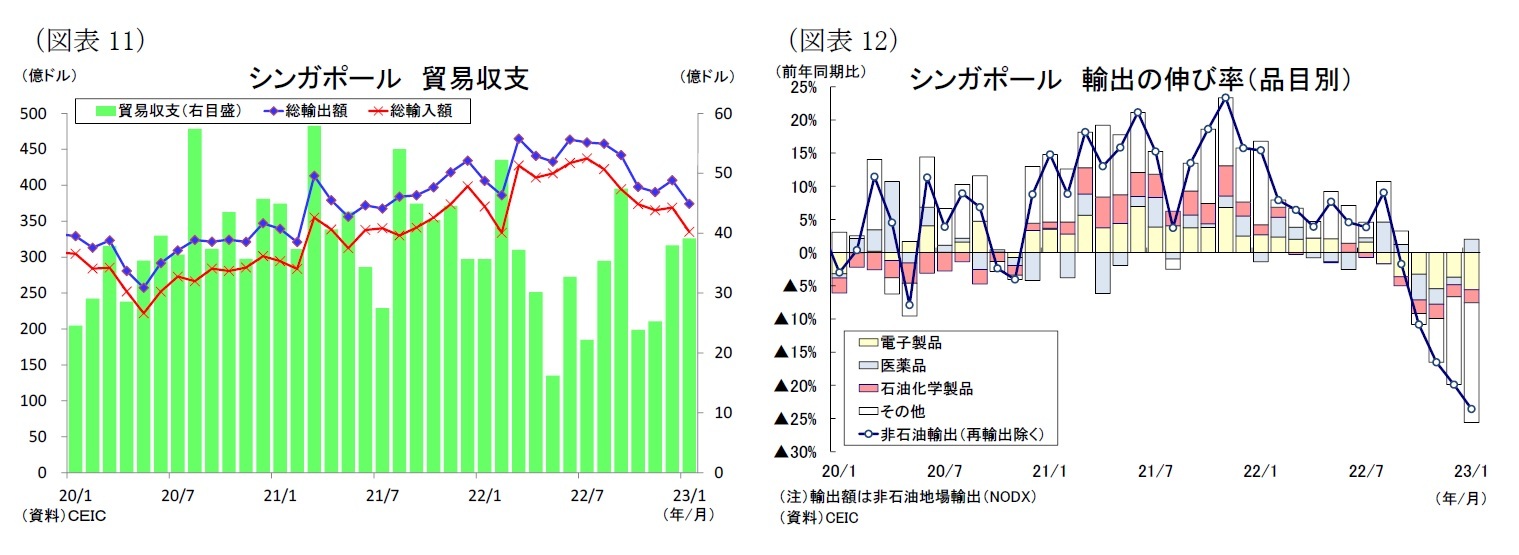

シンガポールの1月の輸出額(石油と再輸出除く、通関ベース、ドル換算)は前年同月比23.6%減(前月:同19.9%減)の100億ドルとなり減少幅が拡大した(図表11)。輸出は世界的な電子製品の需要拡大や石油製品の価格上昇により増加傾向が続いたが、昨年後半から中国向けを中心に電子製品、非電子製品ともに振るわず減少に転じている。また1月は旧正月に伴い営業日数が少なかったことも輸出の減少に繋がった。なお、総輸出額は同7.9%減(前月:同6.3%減)の374億ドル、総輸入額が同9.5%減(前月:同7.5%減)の335億ドルとなり、揃って減少幅が拡大した。結果として、貿易収支が+39.1億ドルの黒字となり、黒字幅は前月から1.2億ドル拡大した。

輸出(石油と再輸出除く)を品目別にみると、まず全体の約2割を占める電子製品は同25.4%減(前月:同17.2%減)と低迷した(図表12)。電子製品の内訳を見ると、主力のIC(同30.1%減)やディスクメディア(同34.9%減)に続いてPC(同20.4%減)も減少した。また全体の約3割を占める化学品も同11.1%減(前月:同22.4%減)と低迷した。化学品の内訳を見ると、医薬品(同25.2%増)が増加に転じた一方、石油化学製品(同25.2%減)と大幅な減少が続いた。

輸出(石油と再輸出除く)を品目別にみると、まず全体の約2割を占める電子製品は同25.4%減(前月:同17.2%減)と低迷した(図表12)。電子製品の内訳を見ると、主力のIC(同30.1%減)やディスクメディア(同34.9%減)に続いてPC(同20.4%減)も減少した。また全体の約3割を占める化学品も同11.1%減(前月:同22.4%減)と低迷した。化学品の内訳を見ると、医薬品(同25.2%増)が増加に転じた一方、石油化学製品(同25.2%減)と大幅な減少が続いた。

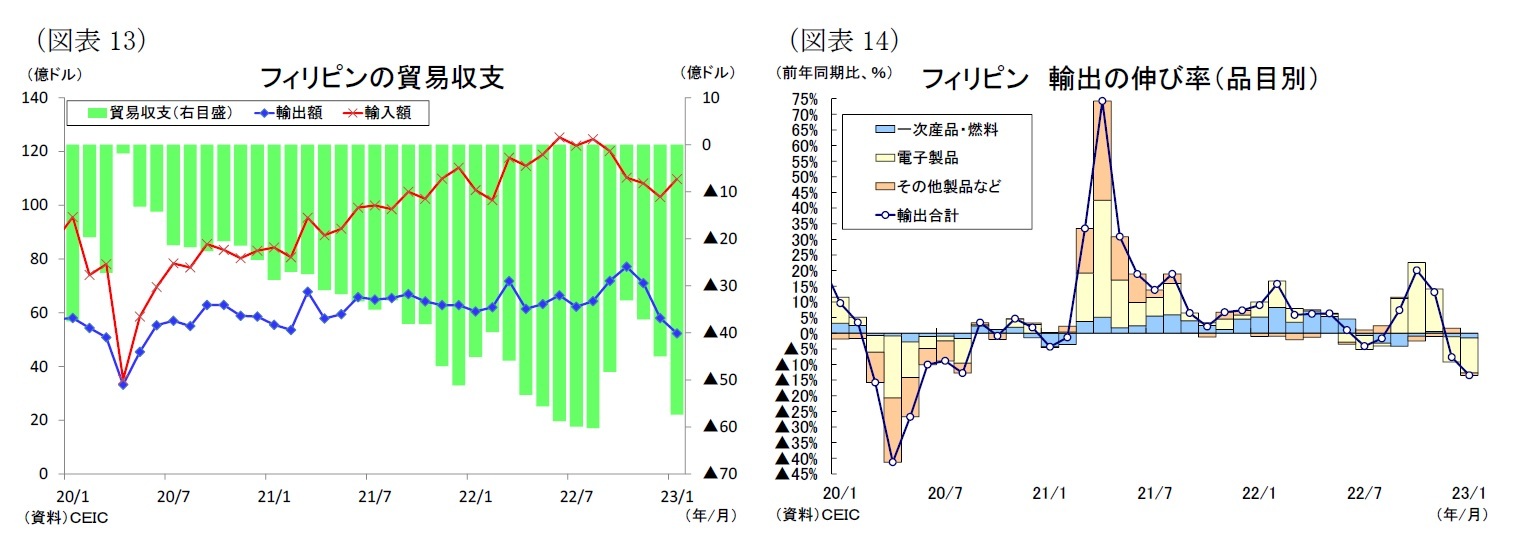

フィリピンの1月の輸出額(通関ベース)は前年同月比13.5%減(前月:同7.7%減)の52億ドルとなり、2ヵ月連続で減少した(図表13)。輸出の基調は昨年後半に電子製品を中心に3カ月連続で増加した後、足元では世界的な需要が軟化するなかで主力の電子製品の出荷が落ち込み、再び輸出が減少した。一方、輸入額は前年同月比3.9%増(前月:同9.6%減)の109億ドルとなり、3ヵ月ぶりに増加した。結果として、貿易収支は▲57.4億ドルの赤字となり、赤字幅が前月から12.4億ドル拡大した。

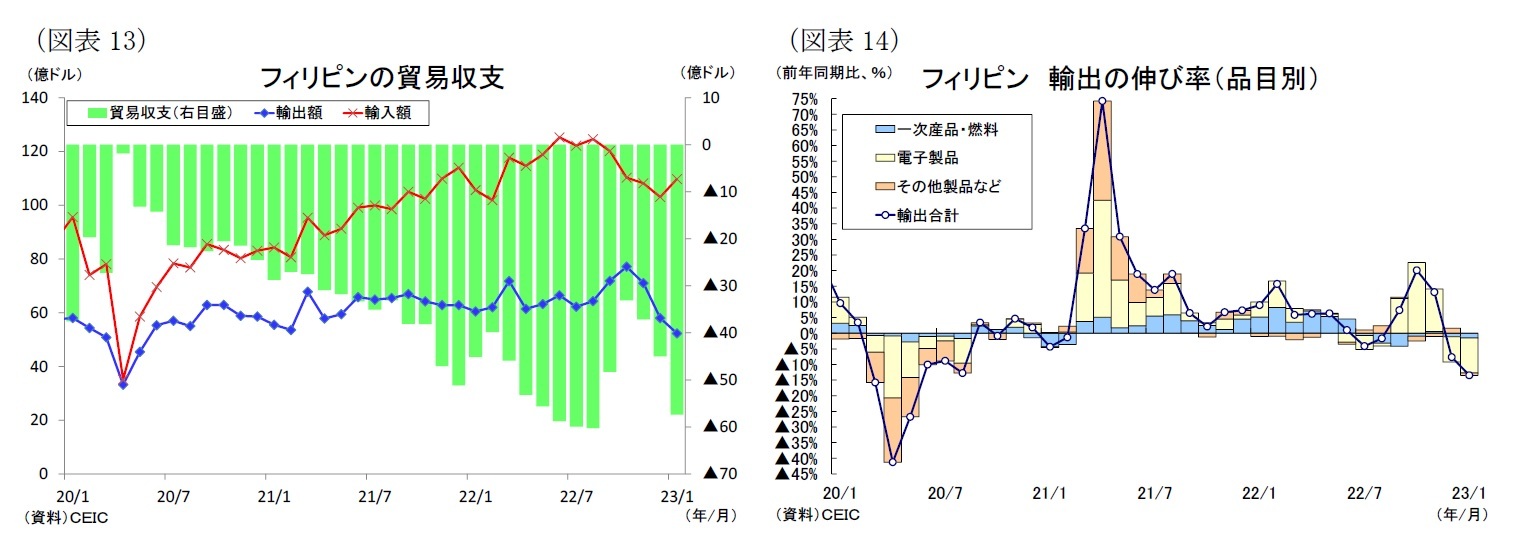

輸出シェア上位10品目をみると、まず輸出全体の6割弱を占める電子製品が同19.2%減(前月:同13.9%減)となり、2ヵ月連続で減少した(図表14)。電気製品の内訳を見ると、主力の半導体デバイス(同19.0%減)と電子データ処理機(同21.6%減)の大幅な減少が続いた。その他9品目についてはその他鉱業品(同41.2%増)、金(同29.3%増)、機械・輸送用機器(同20.7%増)、イグニッションワイヤーセット(同15.0%増)が増加したものの、ココナッツオイル(同39.1%減)や製錬銅(同39.0%減)、金属部品(同19.8%減)、化学品(同14.6%減)、その他製造品(同11.9%減)が減少するなど、総じて減少した品目が多かった。

輸出シェア上位10品目をみると、まず輸出全体の6割弱を占める電子製品が同19.2%減(前月:同13.9%減)となり、2ヵ月連続で減少した(図表14)。電気製品の内訳を見ると、主力の半導体デバイス(同19.0%減)と電子データ処理機(同21.6%減)の大幅な減少が続いた。その他9品目についてはその他鉱業品(同41.2%増)、金(同29.3%増)、機械・輸送用機器(同20.7%増)、イグニッションワイヤーセット(同15.0%増)が増加したものの、ココナッツオイル(同39.1%減)や製錬銅(同39.0%減)、金属部品(同19.8%減)、化学品(同14.6%減)、その他製造品(同11.9%減)が減少するなど、総じて減少した品目が多かった。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年03月14日「経済・金融フラッシュ」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1780

経歴

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

斉藤 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/10/07 | ベトナム経済:25年7-9月期の成長率は前年同期比8.23%増~追加関税後も高成長を維持 | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/09/22 | 東南アジア経済の見通し~輸出減速するも内需が下支え | 斉藤 誠 | Weekly エコノミスト・レター |

| 2025/09/16 | インド消費者物価(25年9月)~8月のCPI上昇率は+2.1%に上昇、GST合理化でインフレ見通しは緩和 | 斉藤 誠 | 経済・金融フラッシュ |

新着記事

-

2025年10月30日

潜在成長率は変えられる-日本経済の本当の可能性 -

2025年10月30日

米FOMC(25年10月)-市場予想通り、政策金利を▲0.25%引き下げ。バランスシート縮小を12月1日で終了することも決定 -

2025年10月30日

試練の5年に踏み出す中国(後編)-「第15次五カ年計画」建議にみる、中国のこれからの針路 -

2025年10月30日

米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 -

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ASEANの貿易統計(3月号)~1月の輸出は旧正月の影響で減少幅拡大】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ASEANの貿易統計(3月号)~1月の輸出は旧正月の影響で減少幅拡大のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.