新着記事をお届け!

老後のための資産形成-確定拠出年金等で老後のために何に投資したら良いのか?-外国株式型、国内株式型、バランス型、外国債券型と国内債券型でのパフォーマンス比較 | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 老後のための資産形成-確定拠出年金等で老後のために何に投資したら良いのか?-外国株式型、国内株式型、バランス型、外国債券型と国内債券型でのパフォーマンス比較

老後のための資産形成-確定拠出年金等で老後のために何に投資したら良いのか?-外国株式型、国内株式型、バランス型、外国債券型と国内債券型でのパフォーマンス比較

金融研究部 熊 紫云

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

以上、一括投資を前提に、長期的な資産形成をするなら株式インデックス投資が良いと述べたが、株式インデックスへの投資方法においては、まとまった金額を一度に購入する「一括投資」の他に、定期的に定額を購入する「積立投資」がある。最近の調査6によれば、投資信託の保有者のうち、約半分の人が積立投資を利用している。特に若年層ほど積立投資利用率が高い。積立投資の場合でも、結論に変わりはないのだろうか?

6 2021年3月 投資信託協会「2020年度投資信託に関するアンケート調査報告書(投資信託協会)」37頁。

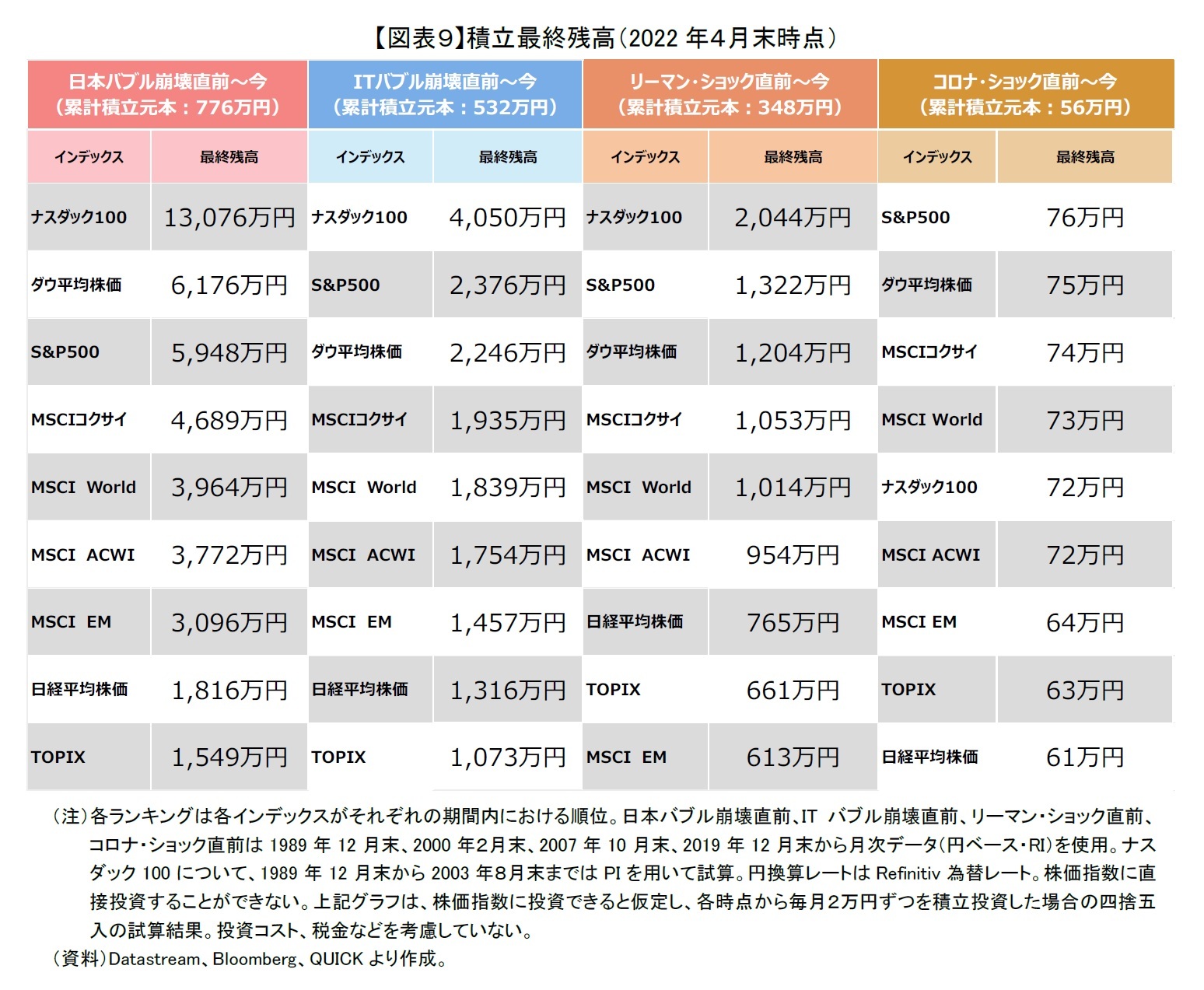

それでは、国内外の代表的な株式インデックスを使って、4つの金融・経済危機直前から毎月2万円を積立投資した場合に最終残高がいくらになったのかを見てみよう。

具体的には日本バブル崩壊直前、ITバブル崩壊直前、リーマン・ショック直前、コロナ・ショック直前から毎月月末に2万円を投資し、2022年4月末まで保有したものとする。

4つの金融・経済危機直前から各株式インデックスに積立投資した場合、いずれの場合においても最終残高は累計積立元本を上回っている【図表9】。投資期間が短いコロナ・ショック直前からの場合を除くと、日本バブル崩壊直前からTOPIXに、リーマン・ショック直前からTOPIXとMSCI EMに投資した場合を例外として、最終残高は累計積立元本の倍以上に増えている。また、当然ではあるが、投資期間が長ければ長いほど、累計積立元本が大きくなるので、最終残高が大きくなる傾向が確認できる。

一方、日本株式(TOPIX、日経平均株価)を見てみよう。日本バブル崩壊直前からTOPIXに毎月2万円ずつ投資した場合、最終残高は1,549万円と最も低かった。日本株式でも最終残高は累計積立元本のおおよそ2倍になっているものの、米国株式、先進国株式、全世界株式等と比べ見劣りする。ただ、ITバブル崩壊直前以降は、他の株式インデックスとの最終残高の差は縮まってきている。

但し、日本バブル崩壊以外の金融危機直前から積立投資をスタートした場合でも、米国株式、先進国株式の最終残高が上位で、日本株式の最終残高が下位となっていることに変わりはない。

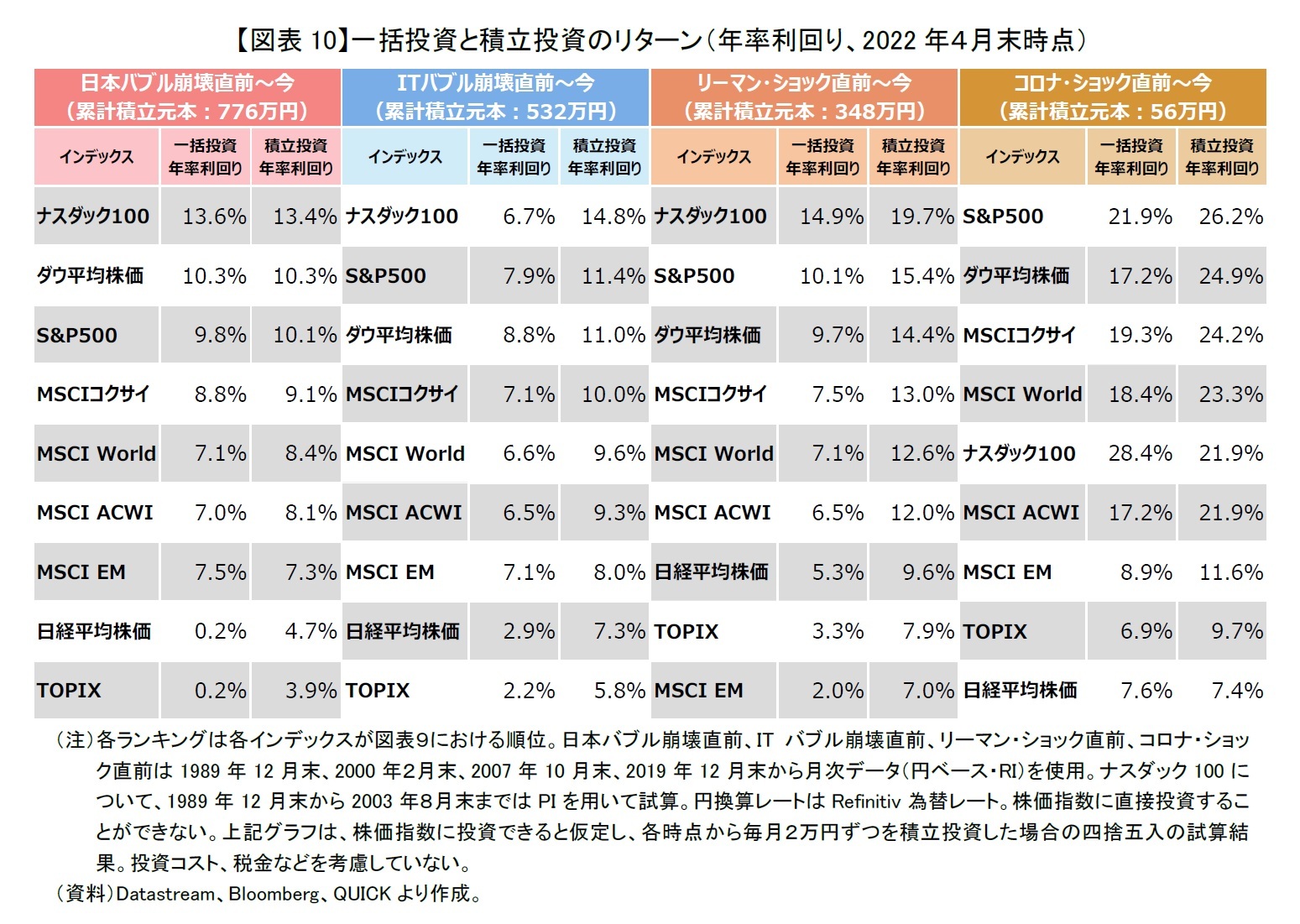

投資成績を評価する際に、投資金額の大きさ、投資期間や期中のキャッシュフローも加味できる金額加重収益率(内部収益率)という便利なものがある。そこで、金額加重収益率(年率)を各株式インデックスの投資リターン(年率利回り)として計算してみた。また、積立投資の特徴を明らかにするため、一括投資した場合の結果も比較対象として加えている。

4つの金融・経済危機直前から2022年4月末まで毎月2万円ずつを投資した場合、代表的な国内外の株式インデックスのリターンが全てプラスであることが分かる【図表10】。

一方で、各株式インデックスへ積立投資のリターンは一括投資より高い傾向にあることが図表10から見て分かる。投資期間が一番長い日本バブル崩壊直前からだと、米国株式、先進国株式、新興国株式と全世界株式は一括投資と積立投資のリターンは同程度であり、優劣をつけにくいが、ITバブル崩壊やリーマン・ショック直前からだと、明らかに積立投資の方が一括投資より年率利回りが高かった。例えば、ダウ平均株価に投資した場合は日本バブル崩壊直前からだと積立投資は一括投資とほぼ同じ年率利回りだが、ITバブル崩壊直前、リーマン・ショック直前とコロナ・ショック直前からだと投資期間が短くなるにつれ、積立投資の方が一括投資よりそれぞれ2.2%、4.7%、7.7%利回りが高くなっている。それに対して、日本株式へ積立投資は、4つの投資期間において一括投資より安定的にリターンが高かった。例えばTOPIXへ積立投資は一括投資よりリターンがずっと2%~5%程度高かった。

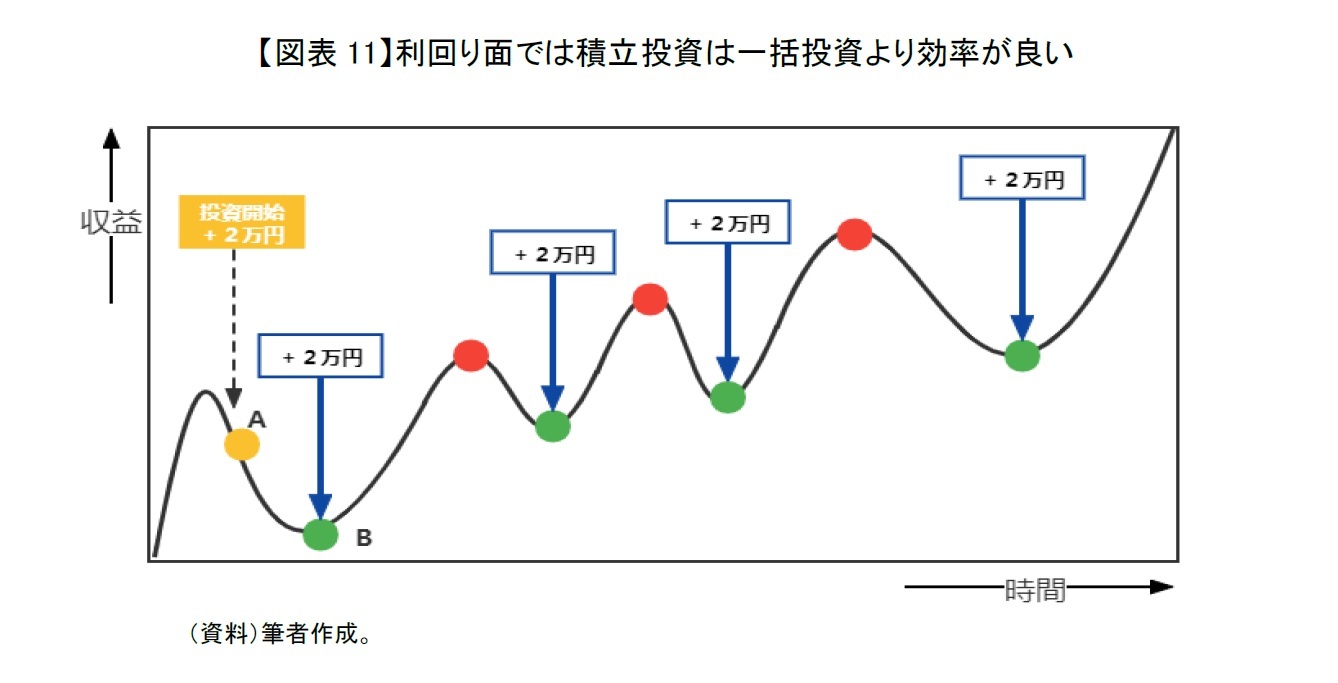

株価下落直前という最悪のタイミング(図表11:A点)で株式インデックスへ積立投資をスタートしても、一括投資と同様に長期的には高い収益が期待できる。とはいえ、積立投資は高値のタイミング(図表11:A点)で投資開始をしても、定期的に購入することができるため、のちに訪れてくる最低点(図表11:B点)を含め、安値のタイミングを逃さずに継続的に投資を続けることができるため、長期的に値上がりする場合は利回り面では一括投資よりも安価で積み立てることができ、効率が良いというメリットがある。

以上のように、一括投資と同様、株式インデックスへの積立投資は金融・経済危機直前という最悪のタイミングから始めても、適切な投資対象を選択すれば高いリターンが見込めるが、株式インデックスの価格変動リスクについても注意する必要がある。4つの金融・経済危機直前から積立投資した場合、「毎月2万円ずつ増えていく元本に対する時価残高の最低値の比率」と「投資期間に対する元本割れした期間の割合」を図表12で表した。

続いて、投資期間に対する元本割れした期間の割合も見てみよう。米国株式、先進国株式、新興国株式と全世界株式はITバブル崩壊、リーマン・ショックやコロナ・ショック直前からだと、コロナ・ショック直前からナスダック100に投資した場合を例外として、元本割れ期間が投資期間の1割以上を占めているが、投資期間が最も長い日本バブル崩壊直前からだと1割程度であった。一方で、日本株式については日本バブル崩壊直前から投資した場合、日本株式への影響が特に大きかったこともあって、日本株式の元本割れ期間の割合が6割前後と、非常に大きかった。このようにリスクを抑制できるはずの積立投資の場合でも、株式インデックスの選択を誤ると、一括投資と同様に長期間にわたって含み損を抱えてしまうリスクがあると認識すべきである。

次に、積立投資が一括投資と比べてリスクがどの程度になるかについても見てみよう。

ごく一部の例外(日本バブル崩壊直前からダウ平均株価やMSCI EM、ITバブル崩壊直前からダウ平均株価に投資する場合)を除いて、元本に対する時価残高の最低値の比率は、積立投資の方が一括投資より大きく、下落リスクは低かったと言える。

元本割れした期間においても、ITバブル崩壊、リーマン・ショック、コロナ・ショックの直前からだと、積立投資の方が一括投資より投資期間に占める元本割れした期間の割合が少なく、リスクが相対的に小さかったとみられる。

しかし、投資期間が長くなるにつれ、米国株式、先進国株式、新興国株式と全世界株式は元本に対する時価残高の最低値の比率と元本割れした期間の割合について、一括投資が積立投資との差が小さくなる。長期投資をすると、時間の経過とともに積立投資の元本が増えていき、一括で投入した元本に近づくため、リスクが同程度になっていくことが分かる。

ただ、日本株式では様子が多少異なる。日経平均株価へ日本バブル崩壊直前からだと、一括投資であれば元本に対する時価残高の最低値の比率が22.3%であるのに対して、積立投資だと49.6%にまで上昇している。さらに、一括投資だと元本割れした期間が投資期間に対して95.4%を占め、約30年10カ月間にわたって元本割れの状況が継続したが、積立投資だと投資期間に対して60.1%、約19年5カ月間まで元本割れ期間は短くなった。日本株式では積立投資の方が一括投資よりリスクを大きく抑制できていたことが分かる。

(2022年07月19日「ニッセイ基礎研所報」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!金融研究部

熊 紫云

熊 紫云のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/03/18 | 長期投資の対象、何が良いのか-S&P500、ナスダック100、先進国株式型で良かった | 熊 紫云 | 基礎研レター |

| 2025/03/14 | 株式インデックス投資において割高・割安は気にするべきか-長期投資における判断基準について考える | 熊 紫云 | 基礎研レポート |

| 2025/01/22 | 日本の株式インデックスは長期投資に向いているのか~なぜ海外の主要な株式インデックスは上昇してきたのか | 熊 紫云 | 基礎研レポート |

| 2024/11/26 | 新NISA、積立投資と一括投資、どっちにしたら良いのか~なぜ米国株式型が強かったのか~ | 熊 紫云 | ニッセイ景況アンケート |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【老後のための資産形成-確定拠出年金等で老後のために何に投資したら良いのか?-外国株式型、国内株式型、バランス型、外国債券型と国内債券型でのパフォーマンス比較】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

老後のための資産形成-確定拠出年金等で老後のために何に投資したら良いのか?-外国株式型、国内株式型、バランス型、外国債券型と国内債券型でのパフォーマンス比較のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.