- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- ユーロ圏物価上昇の特徴と今後

文字サイズ

- 小

- 中

- 大

1――要旨

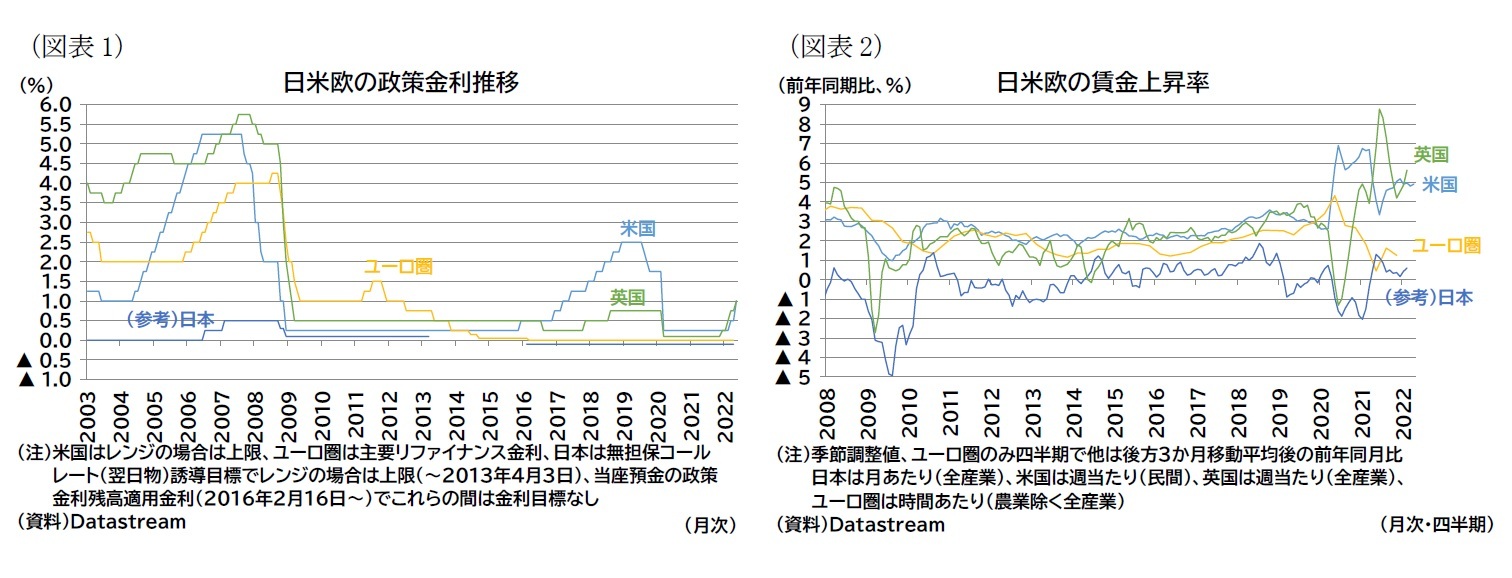

ユーロ圏では賃金インフレ圧力が米国や英国に比べれば限定的で、エネルギー価格を中心としたコストプッシュ型のインフレであったことから、ECBの金融引き締めスタンスはこれまでは慎重であった。しかし、最近はECBも利上げに対する積極姿勢を見せつつある。

本稿では、ユーロ圏の物価上昇の特徴について概観する。得られた主な結果は以下の通りである。

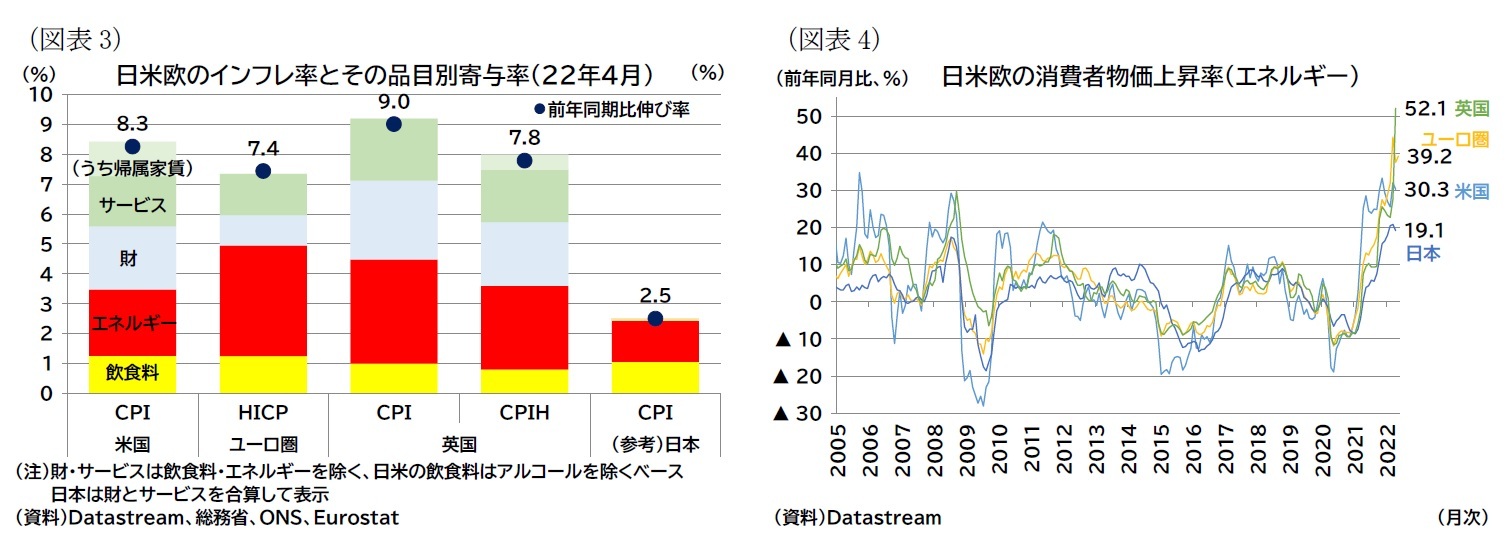

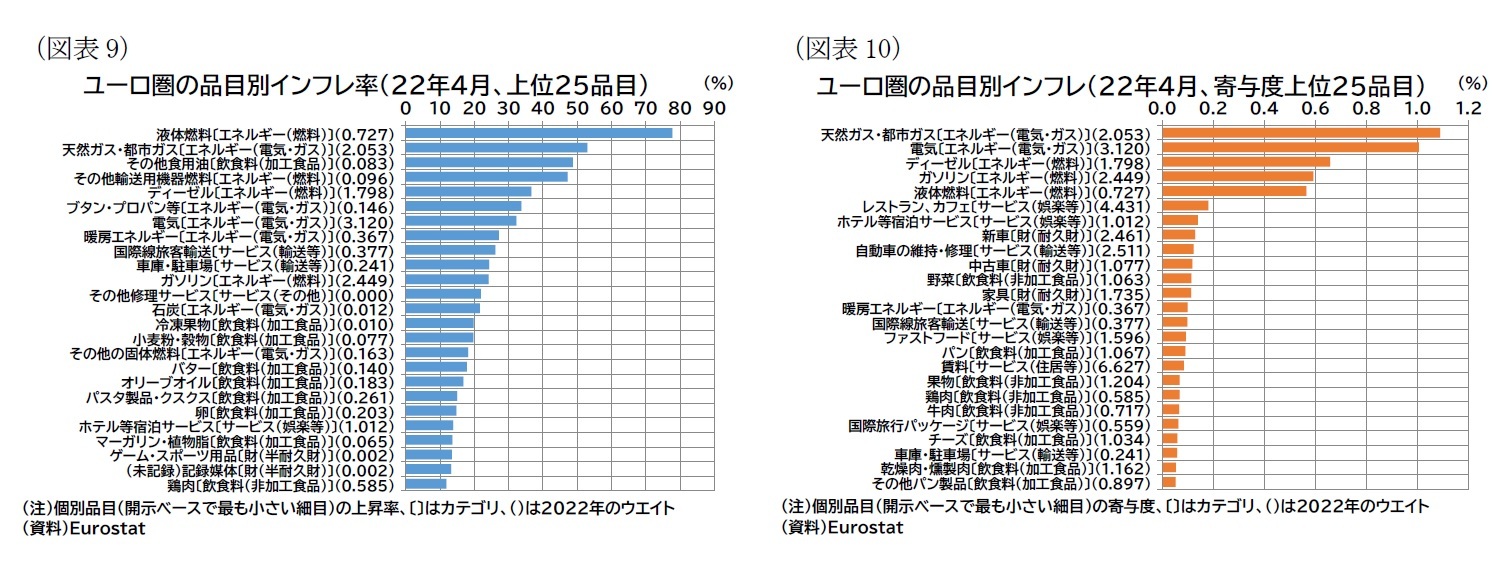

・ユーロ圏の消費者物価は、エネルギー価格により押し上げられている。ユーロ圏の消費者物価上昇率のうち、エネルギー価格上昇率が他国と比較して突出して高いという訳ではないが、消費に占めるエネルギー支出の割合が相対的に大きいため、消費者物価もエネルギー価格の変動の影響を受けやすい。

・ユーロ圏のHICP(EU基準の消費者物価指数)には持ち家の帰属家賃が含まれない。持ち家の帰属家賃を考慮したインフレ率はさらに押し上げられている可能性がある。

・ユーロ圏の食料品およびエネルギーを除く財・サービスの上昇率は、米国や英国ほど上昇しているわけではないが、ECBの物価目標である2%を上回る3%台で推移している。

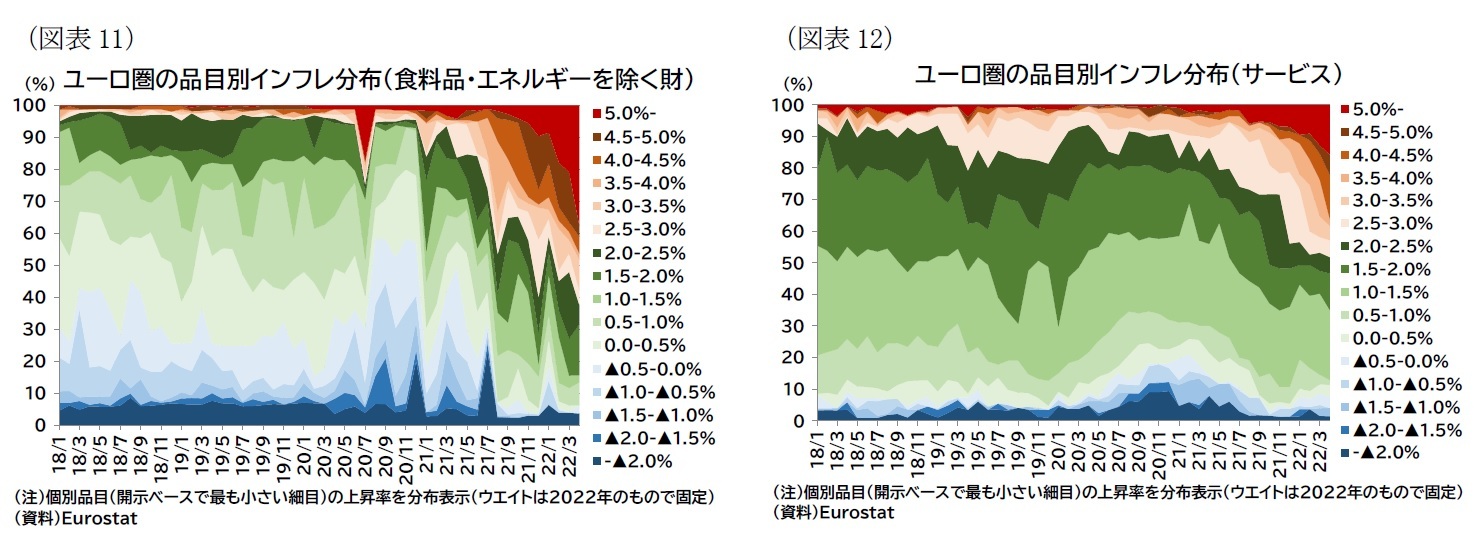

・ユーロ圏のコア財・コアサービスの上昇率を見ると、昨年後半からは2%を超える品目のシェアが過半に達している。さらに、22年4月時点では5%を超える財のシェアが38%、同サービスのシェアが16%となっており、物価上昇の裾野は拡大している。

・インフレの今後について、コロナ禍を端に生じた、貿易財を中心とした財価格上昇については、今後の減速が見込まれる。特に財消費をけん引している米国で、経済活動の正常化によるサービス消費への回帰が進み、また積極的利上げが実施されることが財需要の抑制要因になるだろう。

・資源価格はロシア・ウクライナ戦争により、不透明感が強い状況が続くと見られる。ただし、現在のペースでの上昇が続くことは考えにくい。

・一方、こうした上流の物価上昇が主導するインフレが解消に向かった場合でも、域内需要が底堅く推移すれば、賃金インフレが生じる可能性がある。つまり、企業にとってコスト負担が原材料から人件費に変わることで、インフレが賃金上昇を伴った持続的なものとなりうる。

2――エネルギー主導のユーロ圏インフレ

本稿では、ユーロ圏の物価上昇の特徴について、米国や英国との違いにも触れつつその特徴を概観したい。

1 高山武士(2021)「長期化するインフレ懸念」『基礎研レター』2021年11月15日でコロナ禍に関連したインフレ要因について言及している。

2 高山武士(2022)「利上げサイクル再考-政策金利ピークとターミナルレート」『基礎研レポート』2022年5月9日では足もとのインフレ圧力の高まりと金融引き締めを受けて、中央銀行の政策金利について考察している。

3――22年4月の消費者物価の各国比較とユーロ圏の特徴

ユーロ圏は前年同月比7.4%であり、米国(8.3%)や英国(9.0%)よりも伸び率は若干低いとはいえ、中央銀行の目標である2%は大幅に上回る(さらにユーロ圏で5月30日に公表された5月速報値では前年同期比8.1%まで加速している)。

このエネルギー価格上昇率を見ると、ユーロ圏は前年同月比37.5%(22年4月時点)である。米国(30.3%)よりも高く、英国(52.1%)よりは低い(図表4の青丸印、なおユーロ圏の5月の速報値では前年同期比39.2%)。英国では、当局(Ofgem:ガス電力市場監督局)が定める公共料金の上限見直しが年2回(4月と10月)実施されるため、この見直しのタイミングでエネルギー価格の上昇率が大きく跳ね上がっている(22年3月27.6%→4月52.1%)。他方、日本では「燃料油価格激変緩和補助金」として、燃料油元売りに補助金を支給しているため、エネルギー価格の上昇率が19.1%に抑えられている。なお、欧州でも各国でエネルギー価格上昇への対応が講じられている4が、必ずしも消費者物価の抑制を主眼としたものではない5。

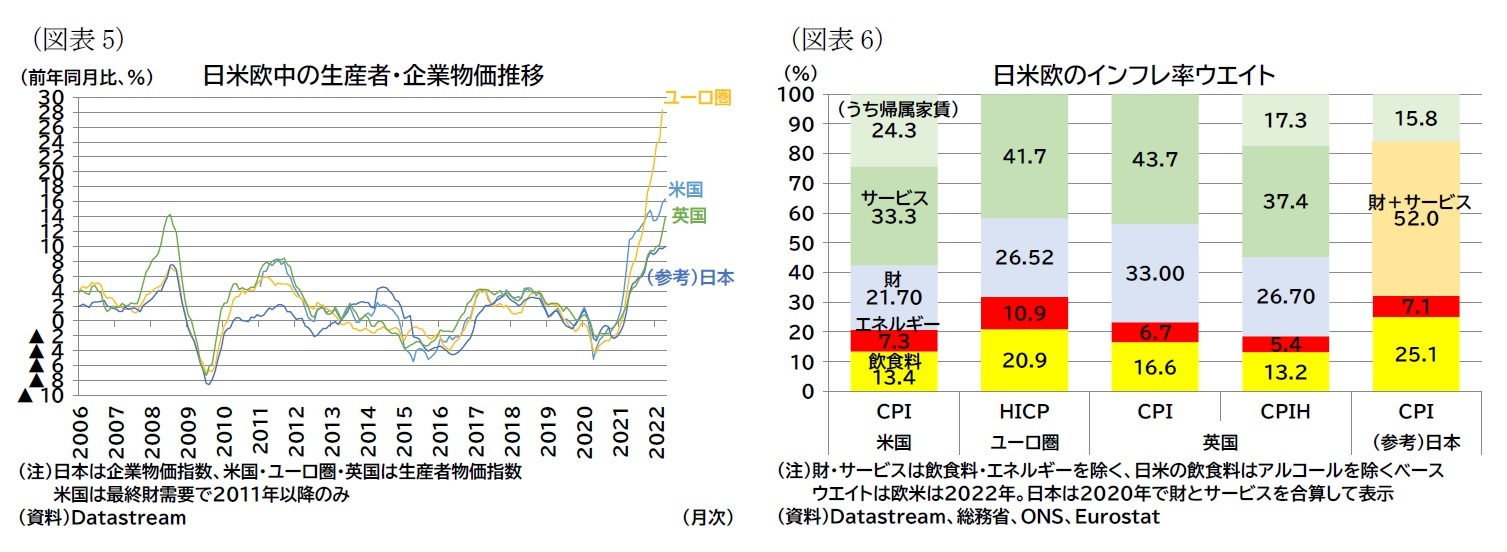

欧州はロシアへのエネルギー依存度が相対的に高く、ロシア・ウクライナ戦争による供給不安・資源価格高騰の影響を直接的に受ける。上流の物価上昇圧力を見ると、ユーロ圏は他国と比較して地政学的な要因によるインフレ圧力を強く受けていると考えられる(図表5)。

一方で、消費者物価におけるエネルギー価格上昇率については、ユーロ圏は他国と比較して突出して高い訳ではない。ただし、消費に占めるエネルギー支出の割合が大きいこともあって、消費者物価はエネルギー価格の変動の影響を受けやすい構造になっている(図表6)。

なお、英国ではHICPベースの持ち家の帰属家賃を含まないCPI(4月で9.0%)と持ち家の帰属家賃を含むCPIH(4月で7.8%)の双方が公表されており、持ち家の帰属家賃の伸び率(4月で2.9%)が低めであることから、CPIHの伸び率の方がCPIの伸び率よりも抑制されている10(前掲図表3)。

3 山下大輔(2022)「日本の物価は持続的に上昇するか~消費者物価の今後の動向を考える」『基礎研レポート』2022年5月26日では日本の物価の動向や特徴に言及している。

4 エネルギー関係の減税や低所得者向けの給付金などであり、後者のように必ずしも物価抑制には寄与しない政策も講じられている。例えば、Sgaravatti, G., S. Tagliapietra, G. Zachmann (2021) ‘National policies to shield consumers from rising energy prices’, Bruegel Datasets, first published 4 Novemberを参照。

5 日本のガソリンの場合、5月中旬時点で店頭価格が約170円で、補助金による価格抑制効果が約35円(170円の約20%)と消費者物価の抑制効果は大きいと見られる(資源エネルギー庁ウェブサイト「発動の効果について」)。

6 高山武士(2021)「ECBの新戦略」『基礎研レター』2021年7月13日を参照。

7 ECBは持ち家の帰属家賃の計測方法として、純取得アプローチ(net acquisition approach)を推奨しており、これは日米の帰属家賃の計測に採用されている家賃等価アプローチ(rental equivalence approaches)とは異なる。ユーロ圏の持ち家の帰属家賃は純取得アプローチではインフレ率の変動を増幅する傾向が、家賃等価アプローチではインフレ率の変動を抑制する(countercyclical)傾向があると分析されている。Martin Eiglsperger, Rodolfo Arioli, Bernhard Goldhammer, Eduardo Gonçalves and Omiros Kouvavas(2022), Owner-occupied housing and inflation measurement, ECB Economic Bulletin Issue 1, 2022を参照。

8 ECB(2022), Account of the monetary policy meeting of the Governing Council of the European Central Bank held in Frankfurt am Main on Wednesday and Thursday, 13-14 April 2022を参照。

9 実際には、持ち家の住宅関連価格を資産価格に関連する部分と消費財・サービス価格に関連する部分に切り分け、「消費者物価」としては後者のみを考慮する必要がある。

10 英国のCPIHも家賃等価アプローチだが、中銀の物価目標としては持ち家の帰属家賃を含まないCPIが採用されている。

4――ユーロ圏物価上昇の裾野

その結果、財・サービスともに昨年後半から2%を超える品目のシェアが過半を超えるようになっている。さらに22年4月時点では、5%を超える財のシェアが38%、サービスのシェアが16%に達しており、実際に物価上昇の裾野が拡大していることが分かる。

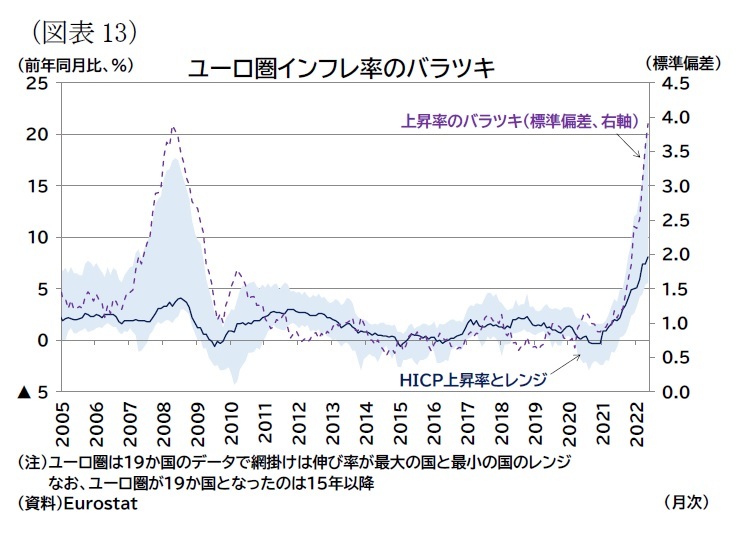

その結果、財・サービスともに昨年後半から2%を超える品目のシェアが過半を超えるようになっている。さらに22年4月時点では、5%を超える財のシェアが38%、サービスのシェアが16%に達しており、実際に物価上昇の裾野が拡大していることが分かる。また、国によって直面するインフレ率の状況は異なる。ユーロは、現在19か国が正式に導入しており、インフレ率のバラツキは足もとで大きくなっている(図表13)。22年5月時点は、5.6%(マルタ)から20.1%(エストニア)までの差がある。ユーロでは、物価上昇の裾野が拡大すると同時に、国によって直面するインフレにも差が生じている。

11 なお、20年7月にエネルギーを除く財のうち、5%を超える品目のシェアが急上昇しているが、これはコロナ禍によって夏の値引きシーズンが後倒しになったことが要因と見られる。

(2022年06月07日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/31 | ECB政策理事会-3会合連続となる全会一致の据え置き決定 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ユーロ圏GDP(2025年7-9月期)-前期比プラス成長を維持し、成長率は加速 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ユーロ圏失業率(2025年9月)-失業率は6.3%で横ばい推移 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ユーロ圏物価上昇の特徴と今後】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ユーロ圏物価上昇の特徴と今後のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.