- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 年金資産運用 >

- 投資家によるESGへの取組み~なぜESG投資に取組むのか~

投資家によるESGへの取組み~なぜESG投資に取組むのか~

金融研究部 常務取締役 研究理事 兼 年金総合リサーチセンター長 兼 サステナビリティ投資推進室長 德島 勝幸

文字サイズ

- 小

- 中

- 大

1――アセットオーナーとアセットマネジャーを分けて考える

日本において多くのアセットオーナーは、一部の公的年金などで自家運用を限定的に行っている例はあるものの、基本的には外部のアセットマネジャーに運用を委託している。なお、保険会社の一般勘定は、運用利回りを保証し自ら運用に取組んでいることから、アセットオーナーとアセットマネジャーを兼ねているものと考えられる。いずれにしても、自らが運用する場合には、十分な運用体制を構築しなければならないだけでなく、ガバナンスの観点や年金基金であれば母体企業等との利益相反など種々の問題に対応しなければならない。日本の公的年金に関する議論でも、GPIFが海外の年金ほど積極的にリスクを取っていないといった批判をよく目にするが、人材を主とした運用体制の規模が小さいという面だけでなく、自家運用が主か、外部委託が主か、といった運用の在り方の違いによるところも少なくない。また、損失の発生を恐れる国民性に起因するものもあろう。様々な資産クラスに対して自らが運用を行うためには、伝統的な生命保険会社に見られるように、本来は多くの運用スタッフを抱える必要があるが、GPIFですら実際には出来ていないことに留意しておきたい。

アセットオーナーが外部に運用を委託する際にも、決して具体的な運用を受託するアセットマネジャーにすべての運用を任せきりにするのではなく、定期的な運用報告を受けることに加え、オンサイトでの実態確認や、市場急変時のレポートなどのチェックは、受益者に対する責任を果たす観点からも必須である。アセットマネジャーから報告を徴求するにしても、内容を理解・咀嚼して受益者に伝達するにも、アセットオーナーの側に十分な運用ノウハウを有した専門人材が必要なことは言うまでもない。アセットマネジャーを詳細に管理し運用の内容を理解するためには、外部委託を行うアセットオーナーにも、十分なノウハウと体制が不可欠なのである。もし自前での体制構築が難しいのならば、運用コンサルタントなどにアセットマネジャーの管理などをアウトソーシングする必要がある。アセットオーナーが何もせず運用をすべてアセットマネジャーに任せて結果を聞くだけという取組み姿勢は、今日的には最終的な委託元である加入者などに許容されないだろう。

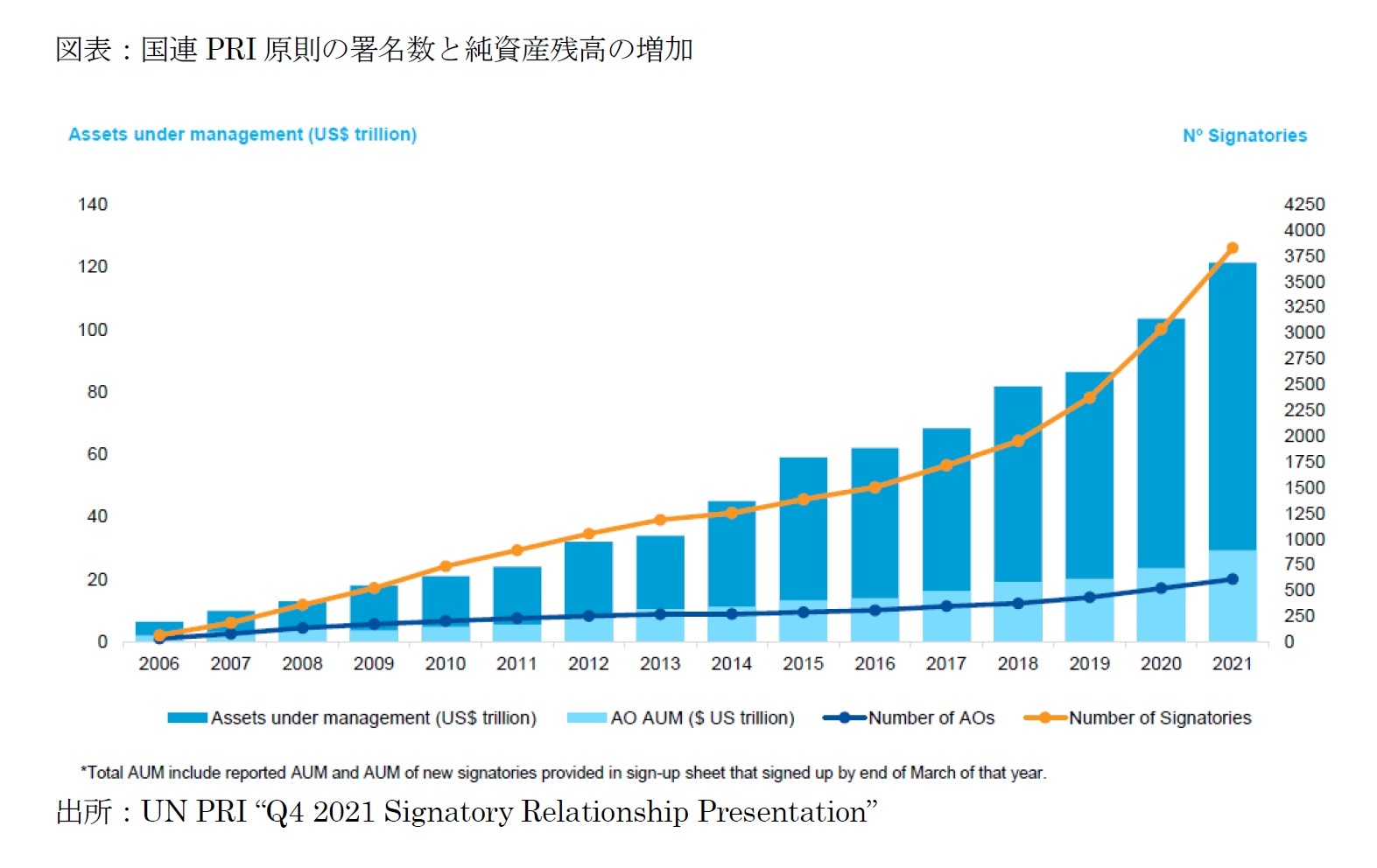

アセットオーナーとアセットマネジャーの取組みの差を考えるために、ここでは、ERSG投資に着目してみたい。ESG投資への取組みの一つの表れとして、国連のPRI原則の署名数を見ることがある。世界的に見ても、署名する投資家の数と運用資産が急増しており、中でもアセットマネジャーによる署名は大きく増加しているが、日本においては、年金などのアセットオーナーによる署名数の少ないことが問題視されている。海外においてもアセットオーナーからの運用を受託するアセットマネジャーが率先してPRI原則に署名を行うことで、ESG投資に積極的に取組むアセットオーナーの資金を受託できるよう努力している。

2――日本におけるアセットオーナーのESG投資への取組み

現在のGPIFの投資方針においてESG投資に関する記述を確認すると、『管理運用の方針』(H28.9.30制定;最終更新R2.3.31)の「第3 管理積立金の管理及び運用における長期的な観点からの資産の構成に関する事項」の6番目の事項として“ESGを考慮した投資等”の記述がある。当該箇所の文言は、「管理積立金の運用において、投資先及び市場全体の持続的成長が、運用資産の長期的な投資収益の拡大に必要であるとの考え方を踏まえ、被保険者の利益のために長期的な収益を確保する観点から、財務的な要素に加えて、非財務的要素であるESG(環境、社会、ガバナンス)を考慮した投資を推進するとともに、その効果を継続的に検証していく。

取組が先行している株式運用以外においても、各資産ごとに異なる特性などを踏まえながら、ESGを考慮した取組を進める。」となっており、株式以外の資産も含めて、ESG投資に取組む姿勢を示している。GPIFは、更に気候関連財務情報開示タスクフォース(TCFD)への賛同を表明するだけでなく、ESG投資への取組実態などを外部に向けて発信し続けている。早くから専任の担当者を配置していることで、他のアセットオーナーを凌駕するような取組みの蓄積を可能にしている。

毎年8月にGPIFが公表している「ESG活動報告」においては、ESG投資に対する考え方や取組みの実際、更には、採用したESG指数に基づくインデックス運用の運用状況などまで幅広い内容の取組みの状況が公開されている。2021年8月に公表された『2020年度ESG活動報告』の主なコンテンツとしてGPIFが挙げているものは、以下の通りである。

【第一章】ESGに関する取組み

・ESG指数の選定とESG指数に基づく運用

・株式・債券の委託運用におけるESG

・スチュワードシップ活動とESG推進

・指数会社・ESG評価会社へのエンゲージメント

・オルタナティブ資産運用におけるESG

・ESG活動の振り返りと今後について

【第二章】ESG活動の効果測定

・ESG指数のパフォーマンス

・ポートフォリオのESG評価

・ESG評価の国別ランキング

・日本企業におけるジェンダーダイバーシティ

【第三章】気候変動リスク・機会の評価と分析

・気候関連財務情報の開示・分析の構成と注目点

・ポートフォリオの温室効果ガス排出量等の分析

・Climate Value-at-Risk等を用いたポートフォリオの分析

・移行リスクと機会の産業間の移転に関する分析

・SDGsへの貢献を通じた収益機会に関する分析

また、最近の2年に関しては、10月にESG活動報告の別冊として、『GPIFポートフォリオの気候変動リスク・機会分析』を公表しており、TCFD提言に基づく分析結果として、「カーボンフットプリント等の測定、リスクと機会についてのシナリオ分析、炭素社会への移行リスクと機会の産業間の移転に関する分析、サプライチェーン全体の温室効果ガス排出量に基づく分析」等を示し、更に、2020年度分からは、分析対象を伝統資産のみからオルタナティブ資産へも拡⼤している。他の公的年金団体においては、資産規模に圧倒的な差の存在することもあり、ESG投資についての専任の担当者を置くことはなかなか容易ではないと思われるが、緩やかに同じ方向へと向かうことが期待される。

3――ESG投資に取組む意義と足並みの揃わない企業年金

かつてのESG投資は、非財務諸表情報であって、それを利用することで株式投資における中長期的な超過収益を得られるための手法と認識されていた。しかし、現在のESG投資に対する認識はそのような古いものではなくなって来ている、地球環境のため、社会のために取組むことが、仮に短期的な超過収益の獲得には結びつかないとしても、中長期的な企業および社会のサステナビリティを確保するための手法であって、ESG投資に取組まないアセットオーナーは、ある種のフリーライダーであって軽蔑されるような存在に思われるようになっている。

世界的な気象変動対応への取組み等の高まりを見ていると、もはやESG投資は単なる流行ではなく、この地球でビジネスを行い生活しているすべての人間や企業・団体が取組むべき活動として理解されるようになっている。慌てて“ESG投資”を謳うファンドや投資信託等に飛びつく必要はないが、母体企業の積極的なESG経営への取組みや加入者などのステークホルダーのためになることを考えると、すべてのアセットオーナーは、自ずとESG投資に取組まざるを得ないのではなかろうか。資産運用の根本が、加入者や受給者などのためのものであることを今一度思い返してみてほしい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2022年01月28日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1845

- 【職歴】

・1986年 日本生命保険相互会社入社

・1991年 ペンシルバニア大学ウォートンスクールMBA

・2004年 ニッセイアセットマネジメント株式会社に出向

・2008年 ニッセイ基礎研究所へ

・2025年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・日本ファイナンス学会

・証券経済学会

・日本金融学会

・日本経営財務研究学会

德島 勝幸のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/03 | アクティブ運用かパッシブ運用か | 德島 勝幸 | ニッセイ年金ストラテジー |

| 2025/05/09 | ESGからサステナビリティへ~ESGは目的達成のための手段である~ | 德島 勝幸 | 基礎研レター |

| 2024/07/03 | 見直しを迫られる国内債券パッシブ運用 | 德島 勝幸 | ニッセイ年金ストラテジー |

| 2024/06/07 | アセットオーナー・プリンシプルへの期待-資産運用高度化の要 | 德島 勝幸 | 基礎研マンスリー |

新着記事

-

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書 -

2025年10月31日

鉱工業生産25年9月-7-9月期の生産は2四半期ぶりの減少も、均してみれば横ばいで推移

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【投資家によるESGへの取組み~なぜESG投資に取組むのか~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

投資家によるESGへの取組み~なぜESG投資に取組むのか~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.