- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- 制度改正による家計の負担構造の変化から見える課題―低所得層が恩恵を受ける制度設計を―

制度改正による家計の負担構造の変化から見える課題―低所得層が恩恵を受ける制度設計を―

藤原 光汰

文字サイズ

- 小

- 中

- 大

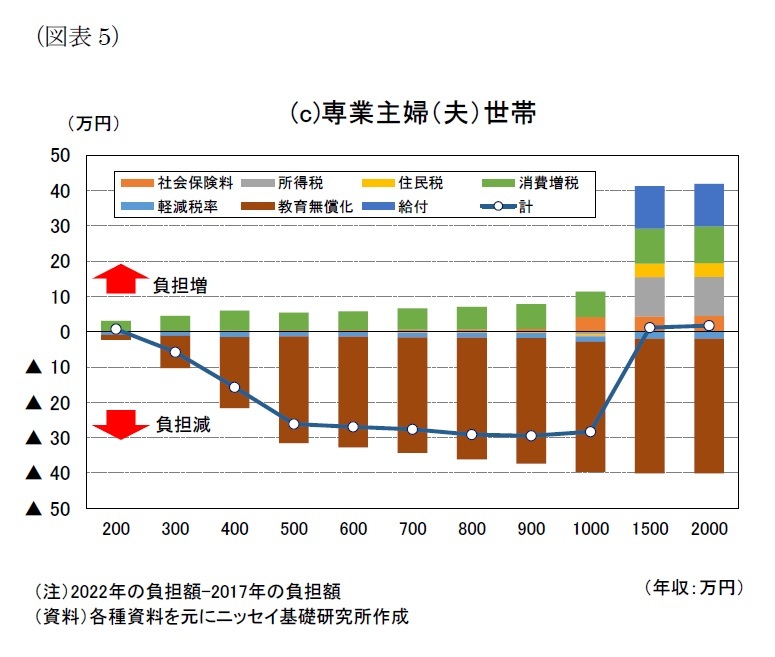

夫婦のどちらか片方が働いており、もう片方が専業主婦(夫)であり、小学生と4歳の子どもがいる専業主婦(夫)世帯では、共働き世帯と同様に、幼児教育・保育無償化による負担の減少幅が大きい。そのため、年収300~1,000万円の世帯ではネットで負担が減少しており、年収が増えるほど負担の減少幅が拡大している。それに対して、年収300万円未満の世帯では、もともとの保育料が低く抑えられていたため、無償化の恩恵を得られず、ネットで負担が増加している。

年収1,500万円以上の世帯では、配偶者控除の見直しに伴い所得税・住民税の負担が大きく増加している。さらに、児童手当の給付が廃止される対象となっていることも影響し、ネットで負担は増加に転じている。

年収1,500万円以上の世帯では、配偶者控除の見直しに伴い所得税・住民税の負担が大きく増加している。さらに、児童手当の給付が廃止される対象となっていることも影響し、ネットで負担は増加に転じている。一方、厚生年金の上限引き上げに伴う社会保険料負担の増加幅は、共働き世帯と比べて小さくなっている。これは、ある年収を超えると標準報酬月額が上限で一定となる中で、共働き世帯では給与所得者が2人であるのに対して、専業主婦(夫)世帯では1人であるため、負担の増加幅は相対的に小さくなっている。

(d)ひとり親世帯

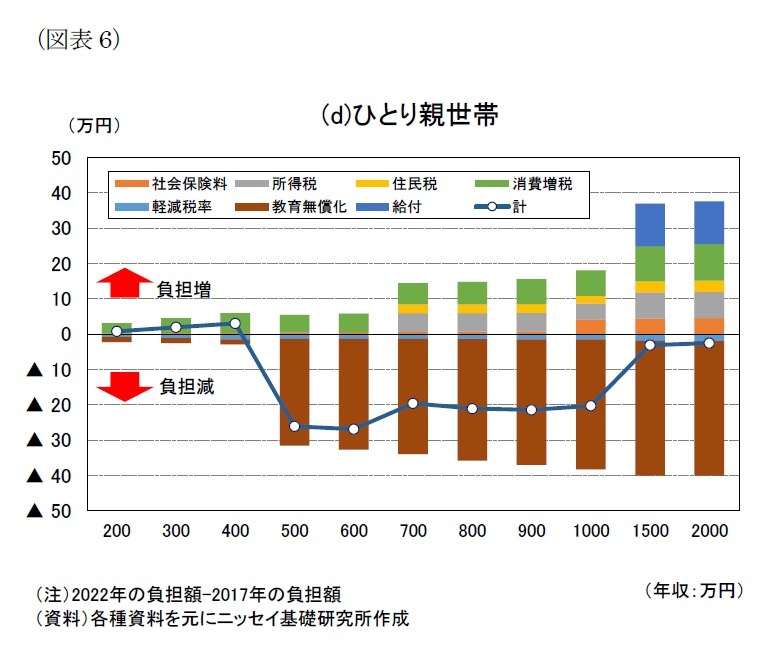

(d)ひとり親世帯ひとり親であり、小学生と4歳の子どもがいるモデルの世帯では、共働き世帯、専業主婦(夫)世帯と同様に、幼児教育・保育無償化による負担の減少額が大きいものの、ネットで負担が減少しているのは年収500万円以上の世帯であり、年収500万円未満の世帯では負担が減少していない点において、共働き世帯、専業主婦(夫)世帯(年収300万円以上がネットで負担減)と異なっている。もともと低所得のひとり親世帯は保育料がさらに低く設定されていたため、年収500万円未満の世帯は無償化の恩恵を受けられず、ネットで負担が増加している。

また、寡婦(夫)控除の見直しに伴い、年収700万円以上の世帯で所得税・住民税の負担が増加している。そのため、ネットで負担の減少幅は年収600万円の世帯をピークに徐々に縮小しており、年収1,500万円の世帯において、児童手当の見直しにより減少幅が一段と縮小しており、負担の変化はほぼゼロとなっている。

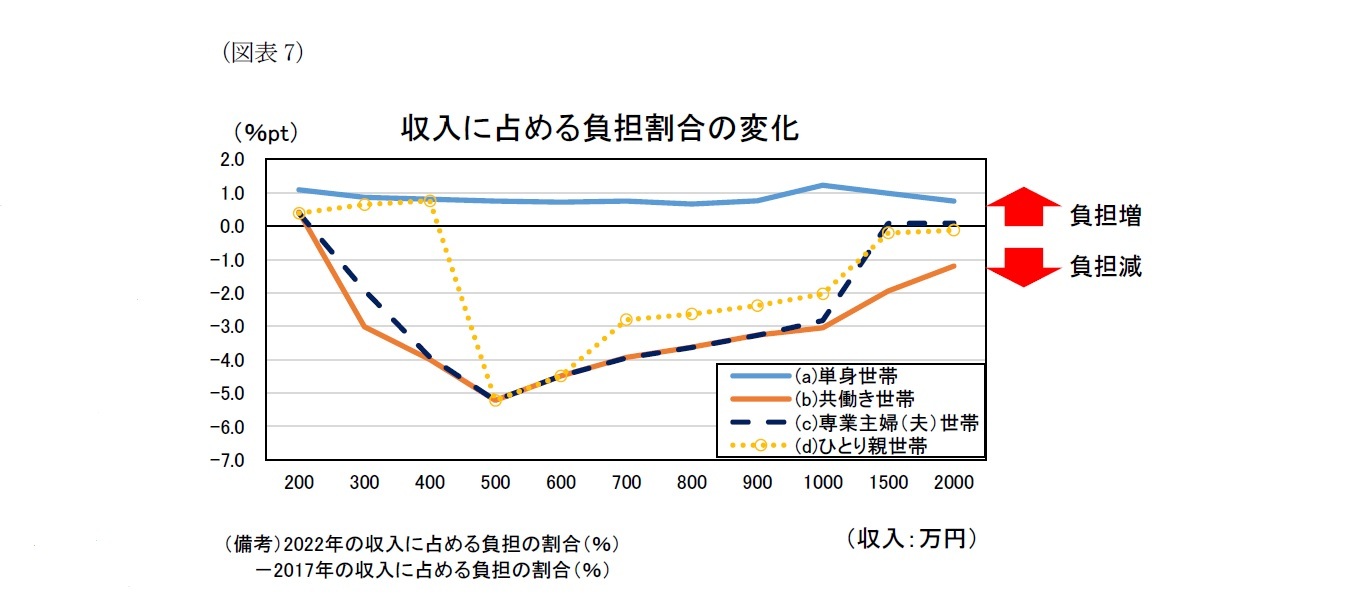

税金や社会保険料などの支払額から、現物給付などを差し引いた負担の総額が、世帯の収入に占める割合(以下、割合)を2017年と2022年についてそれぞれ計算し、その差をとることで割合の変化幅を求めた。割合の変化幅を世帯パターンごとに収入階級別にみると図表7の通りとなった。

専業主婦(夫)世帯、共働き世帯では、年収200万円の世帯で0.5%pt程度のプラスとなっており、負担が増加している。一方、年収が300万円を上回ると、割合の変化幅はマイナスとなっており、最も割合の変化幅が大きい年収500万円の世帯では▲5%pt程度のマイナスと、負担が大きく減少していることがわかる。年収600万円以上の世帯では、年収が増加するにつれて徐々にマイナス幅が縮小しており、専業主婦(夫)世帯では年収1,500万円以上の世帯で割合の変化幅がプラスに転じている。

ひとり親世帯では、年収400万円以下の世帯で割合の変化幅がプラスとなっており、負担が増加していることがわかる。年収200万円の世帯の0.5%程度から年収400万円の世帯では1%弱へと拡大したのち、年収500万円の世帯では幼児教育・保育無償化の恩恵を受けることにより▲5%程度のマイナスに転じている。その後は年収が増加するにつれて負担割合の変化幅は縮小傾向となっている。

以上の結果から、低所得者層を中心に負担が増加しているため、世帯間における格差がこの5年間で拡大していることが指摘できる。共働き世帯・専業主婦(夫)世帯では年収200万円以下の世帯、ひとり親世帯では年収400万円以下の世帯の負担が増加しており、所得の再分配を促す必要があるだろう。また、低所得者に対してより支援を厚くすることを重視した場合、負担割合のマイナス幅が低所得者層ほど大きくなることが望まれるため、年収400万円以下の世帯で、割合の変化幅が少なくとも▲5%ptを上回るような制度設計が求められる。

2019年の消費税率引き上げと同時に、消費税の有する逆進性緩和のために軽減税率が導入されるなど、低所得者の負担増加に配慮した政策が実行されてきた。所得控除の見直し等を通じて高所得者層の負担は相対的に増加し、幼児教育・保育無償化により子育て中所得者層の負担軽減は実現されたが、低所得者層の負担はネットで増加しており、低所得者層に対して政策の恩恵が行き届いていないことが推計によって明らかとなった。所得再分配機能の回復を図り、経済力に応じた公平な負担を実現することが目指されてきたが、直近の5年間は、そういった政策意図とは異なる結果が導かれていることが示唆される。

4――低所得者が恩恵を受ける制度設計を

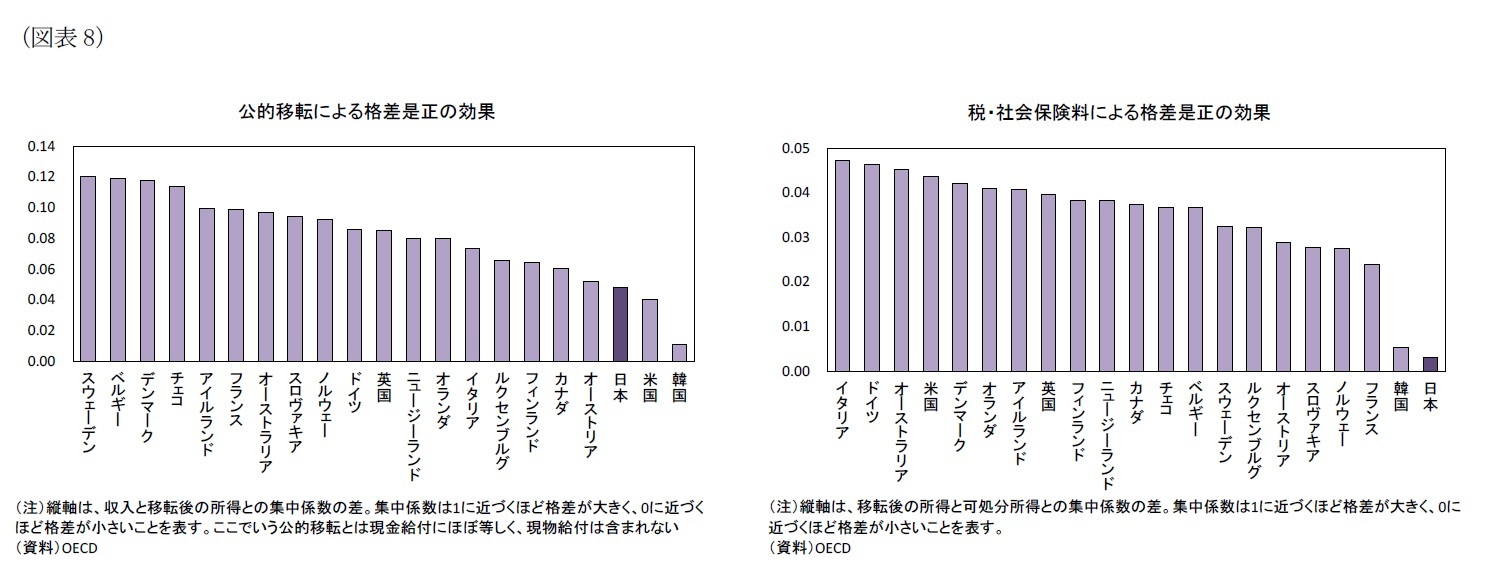

世帯間の格差を是正するためには、所得の再分配を促す必要がある。しかし、日本は国際的にみても再分配効果が低いことが指摘されている。税や社会保障による所得の再分配効果および公的移転による所得の再分配効果を確認すると、日本は非常に低い水準に位置しており、海外諸国と比べると所得再分配があまり機能していないと考えられる(図表8)。再分配の効果が低い要因としては、所得控除などが指摘されている。例えば30万円の所得控除でも、年収300万円の世帯(所得税率10%)には3万円の節税と同じ効果があるのに対し、年収2,000万円の世帯(所得税率40%)には12万円の節税と同じ効果があるため、累進税率の下で高所得者ほど負担の軽減額が大きくなるという構造的な現象が生じている。このことが、年収階級間の所得再分配を阻む要因となっている。

したがって、政策により所得の再分配機能を引き上げる余地は十分にあった一方で、この5年間は再分配効果を高める方向とは逆に進んでしまったといえよう。

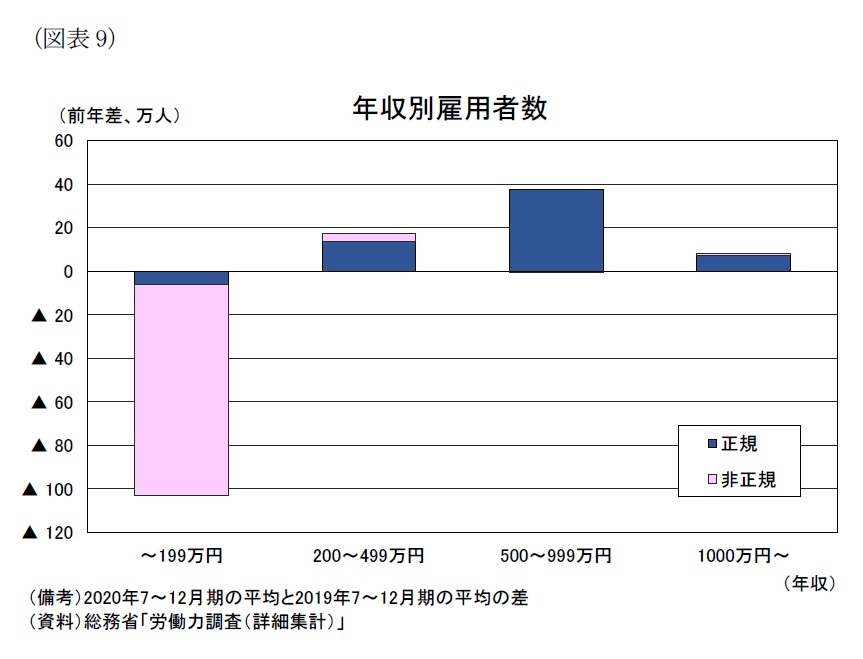

また、新型コロナウイルス感染症により、低所得者層は雇用環境の悪化に直面している。雇用調整助成金の拡充の効果もあり、全体として雇用環境の大幅な悪化には至っていないが、年収別に雇用者数の前年差をとると、低所得者層のみ雇用者数が大幅に減少していることがわかる(図表9)。低所得者層においては、雇用調整の対象となりやすい非正規雇用者だけでなく、正規雇用者においても減少がみられる。新型コロナウイルス感染症の影響は特に飲食・宿泊・娯楽などの対面型サービス業を中心に影響が大きく、これらの業種はもともと非正規雇用者の割合が高く、賃金も低い。このことが、低所得者層の雇用情勢の悪化につながっていると考えられる。2021年に入り緊急事態宣言が再発令されるなど、新型コロナウイルス感染症による経済への影響は長期化することが見込まれる。今後も経済活動が抑制された状態が続けば、主に非正規雇用を対象として雇用調整が進み、低所得者層を中心とした雇用者数のさらなる減少がみられるだろう。この場合、失業者や非労働力人口の増加を通じて世帯間の所得格差がさらに拡大することが懸念される。

前節までで見てきたように、低所得者層への負担が重くなっているのは感染症前から起きていることであった。低所得者層に対して支援が必要であることははっきりしているが、そこに対してこれまで十分に対策を講じることができていなかったため、感染症の影響で低所得者へのダメージがさらに大きくなっている。一時的な措置として、ひとり親世帯臨時特別給付金など、コロナ禍で低所得者の生活を支援するための給付が実施されたが、本来必要とされているのは低所得者層が恒久的に恩恵を受けられるような制度の設計だろう。

前節までで見てきたように、低所得者層への負担が重くなっているのは感染症前から起きていることであった。低所得者層に対して支援が必要であることははっきりしているが、そこに対してこれまで十分に対策を講じることができていなかったため、感染症の影響で低所得者へのダメージがさらに大きくなっている。一時的な措置として、ひとり親世帯臨時特別給付金など、コロナ禍で低所得者の生活を支援するための給付が実施されたが、本来必要とされているのは低所得者層が恒久的に恩恵を受けられるような制度の設計だろう。

低所得者の負担を軽減する方法としては、税率の引き下げや所得控除から税額控除への見直し3、給付(現金・現物)など様々なアプローチが考えられるだろう。東京都の税制調査会では、毎年取りまとめている答申において2020年、平時から継続的に生活困窮者を支えていくセーフティネットの構築が必要であるとして、税制の観点から、社会保障給付と税額控除が一体化した「給付付き税額控除」を検討すべきとの提言がなされた。

給付付き税額控除とは、算出税額4から一定額を控除する税額控除に加え、算出税額より控除額が大きい場合にはその超過分を現金で給付する措置であり、税額計算によって給付額を算出することができる仕組みである。海外諸国では、米国などのように就労を促進しつつ低所得者対策を行うケースや、英国のように母子家庭の貧困対策や子育て世帯への経済的支援を目的するケース、あるいはカナダやシンガポールのように消費税の逆進性対策を目的として活用されるケースなど、さまざま類型で多くの国で導入されている。

給付付き税額控除が導入されれば、低所得者に対して恒常的に恩恵が行き渡り、世帯間の格差の問題が解消されるだろう。また、控除の仕組みが現在日本の税制で主として活用されている所得控除から税額控除へと移行が進めば、所得再分配機能が高まることが見込まれる。

また、この考え方は2014年の消費税率引き上げを巡る議論の中で、消費平準化策として軽減税率とともに候補に挙げられていた。制度の実施には家計の全ての収入を把握することが不可欠であり、当時はその環境が整っていなかったことも導入を見送る要因の一つとなったが、現在はマイナンバーカードの普及が進んでいるため、制度を実施する蓋然性は高まっているといえる。

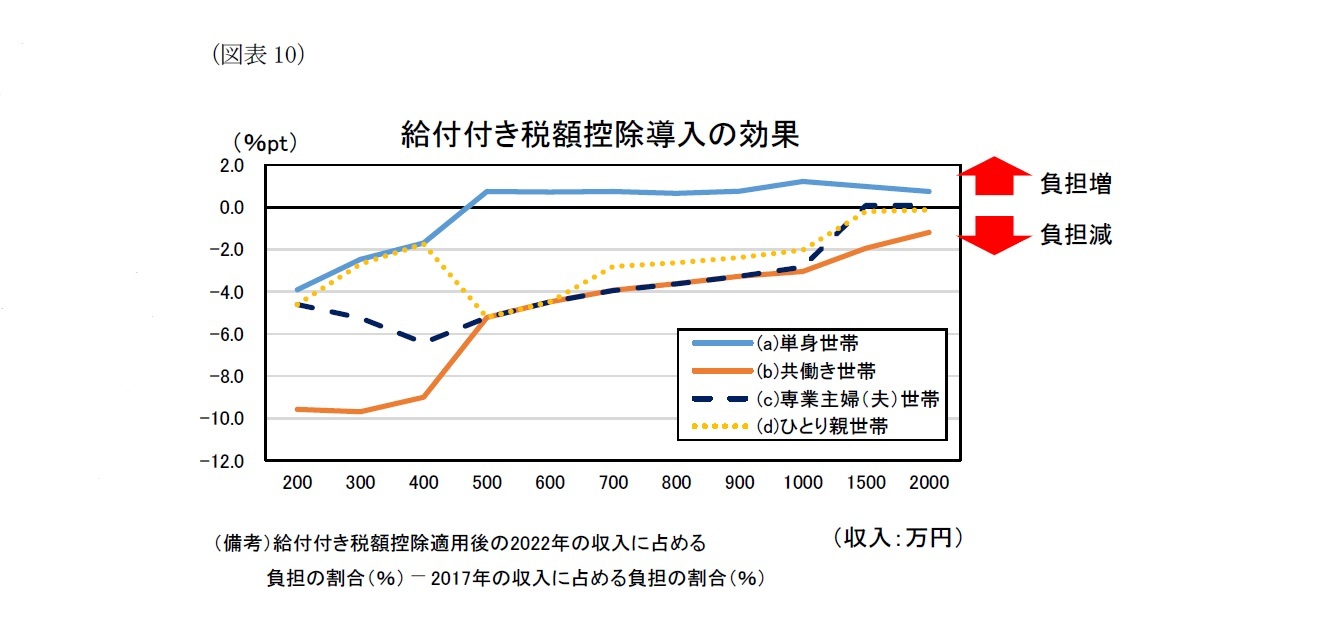

実際の制度設計においては様々な側面から議論を十分に行う必要があるが、ここでは簡便に推計を行った。新型コロナ対応で10万円の特別定額給付金が支給されたことを参考にして、2022年に世帯年収400万円未満の給与所得者に対して1人につき10万円の給付付き税額控除が適用されたと仮定し、前述の推計と同様に2017年の収入に占める負担の割合からの変化幅を計算した。この結果、低所得者層における負担が大きく軽減され、逆進性も大部分が緩和しており、格差の是正が進むことが確認できた(図表10)。

3 税額控除は、所得の多寡に依らず一定の金額が算出税額から差し引かれる。そのため、所得控除で生じていた、高所得者ほど控除額が大きくなる逆進性はなく、所得再分配の効果が高まると期待される。

4 総所得金額などの課税標準から所得控除額を控除した金額である課税所得金額に対して、累進課税制度に基づく所定の税率を乗じて求めた金額のこと。

5――おわりに

(2021年03月04日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

藤原 光汰

藤原 光汰のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2021/09/30 | ニッセイ景況アンケート調査結果-2021年度調査 | 藤原 光汰 | ニッセイ景況アンケート |

| 2021/09/13 | 企業物価指数(2021年8月)―上昇率は高水準も、前月から0.1ポイント縮小 | 藤原 光汰 | 経済・金融フラッシュ |

| 2021/08/27 | 鈍る緊急事態宣言への反応 | 藤原 光汰 | 研究員の眼 |

| 2021/08/12 | 企業物価指数(2021年7月)―前月から上昇率がさらに拡大。高水準が続く | 藤原 光汰 | 経済・金融フラッシュ |

新着記事

-

2025年10月31日

ユーロ圏GDP(2025年7-9月期)-前期比プラス成長を維持し、成長率は加速 -

2025年10月31日

ユーロ圏失業率(2025年9月)-失業率は6.3%で横ばい推移 -

2025年10月30日

潜在成長率は変えられる-日本経済の本当の可能性 -

2025年10月30日

米FOMC(25年10月)-市場予想通り、政策金利を▲0.25%引き下げ。バランスシート縮小を12月1日で終了することも決定 -

2025年10月30日

試練の5年に踏み出す中国(後編)-「第15次五カ年計画」建議にみる、中国のこれからの針路

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【制度改正による家計の負担構造の変化から見える課題―低所得層が恩恵を受ける制度設計を―】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

制度改正による家計の負担構造の変化から見える課題―低所得層が恩恵を受ける制度設計を―のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.