- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- ドル離れとユーロ-地位向上を阻む内圧と外圧-

ドル離れとユーロ-地位向上を阻む内圧と外圧-

経済研究部 常務理事 伊藤 さゆり

文字サイズ

- 小

- 中

- 大

欧州が、米国に安全保障で依存し、経済・金融面では緊密に結びついていることは、ドルの代替としてのユーロの可能性を狭める面もある。関係が緊密で連動性が高いために、ドルの信認の低下は、ユーロの地位向上ではなく、地位の後退をもたらし、人民元を有利にする可能性がある。

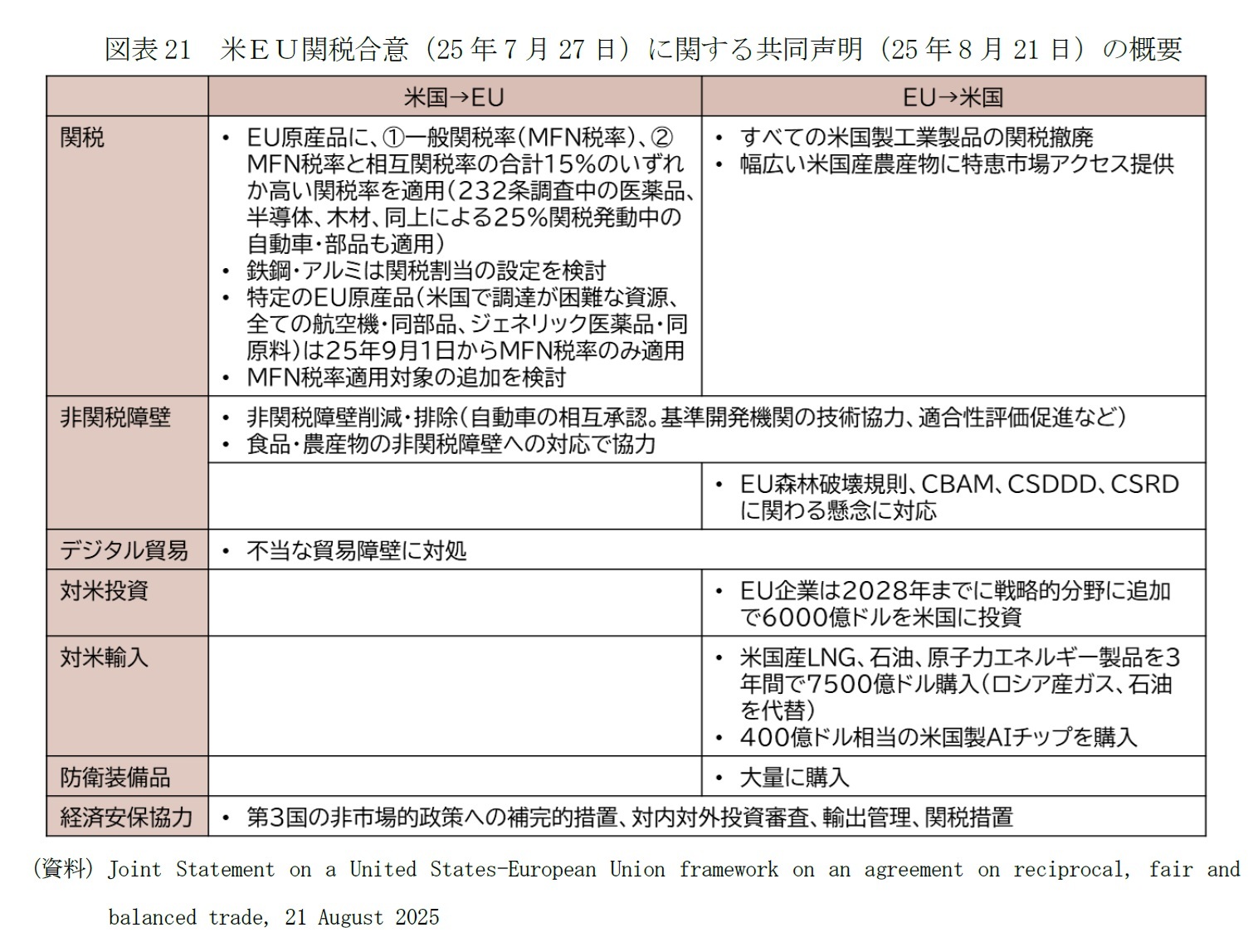

米国とEUの関税合意(図表21)は、「相互的で公平でバランスのとれた貿易に関する枠組み合意」33という名称とは裏腹に、関税に関しては、米国が関税引上げ幅を抑える見返りに、EUは工業製品の関税撤廃、幅広い米国産の水産物・農産物への優先的な市場アクセスの提供を約束する非対称的な合意である。2028年までに7500億ドル相当のエネルギー購入と6000億ドル相当の米国の戦略的セクターへの投資に加えて、8月21日に公表された共同声明には「米国からの軍事・防衛装備品の大幅な増加」も盛り込まれた。EUはWTOルールに適合しない関税合意に加えて、競争力の強化や防衛・安全保障体制の戦略的自立というEUの目標とは齟齬のある約束を迫られたのである。

EUが制裁を封印し、米国に譲歩したのは、2つの理由によるものだろう。1つは、欧州の安全保障への米国の関与を必要としたこと、もう1つは、関税交渉が米中間のような報復措置の応酬でエスカレートする事態を回避したかったことだ。問題は、トランプ2.0の関税の武器化は、7月の関税合意では終わらないであろうことだ。非関税障壁や、対米投資、対米輸入の合意に関わる認識の相違や、トランプ2.0が問題視するデジタル関連法制やデジタル・サービス税など米国企業を対象とするEUルールの域外適用への報復として、関税や安全保障の提供を「武器化」し、EUにさらなる政策の変更を迫る可能性は十分に考えられよう。

経済学者のポーゼン (2025a)は、米国が、第2次世界大戦後の「グローバル公共財の提供者」、言い換えれば「グローバルな保険の提供者」から「利益の搾取者」に転換した影響は、「米国の最も近い同盟国」に大きいが、「米国が最も深刻な打撃を受ける」と見る。他方、影響を最も受けない可能性が高いのが、「他の主要経済よりも、輸出入、投資、技術面での米国への依存度の引き下げに着手してきた」中国と見る。

実際、米国は、関税交渉で、同盟関係にあるEU、日本、韓国から多額の対米投資、米国製品の購入の合意を取り付けるなど、より多くの譲歩を引き出した。ブラジル、インドなどの主要新興国からは譲歩を引き出せず、むしろ中ロとの接近など、世界の多極化を促しているようにも見える。

ロシアはクリミア後の制裁、中国は第1期トランプ政権期の対立の経験を経て、米国のリスクの削減を進めてきたが、欧州は、米国が「利益の搾取者」に転じるというほどの劇的な転換には備えていなかったため、強い衝撃を受けている。

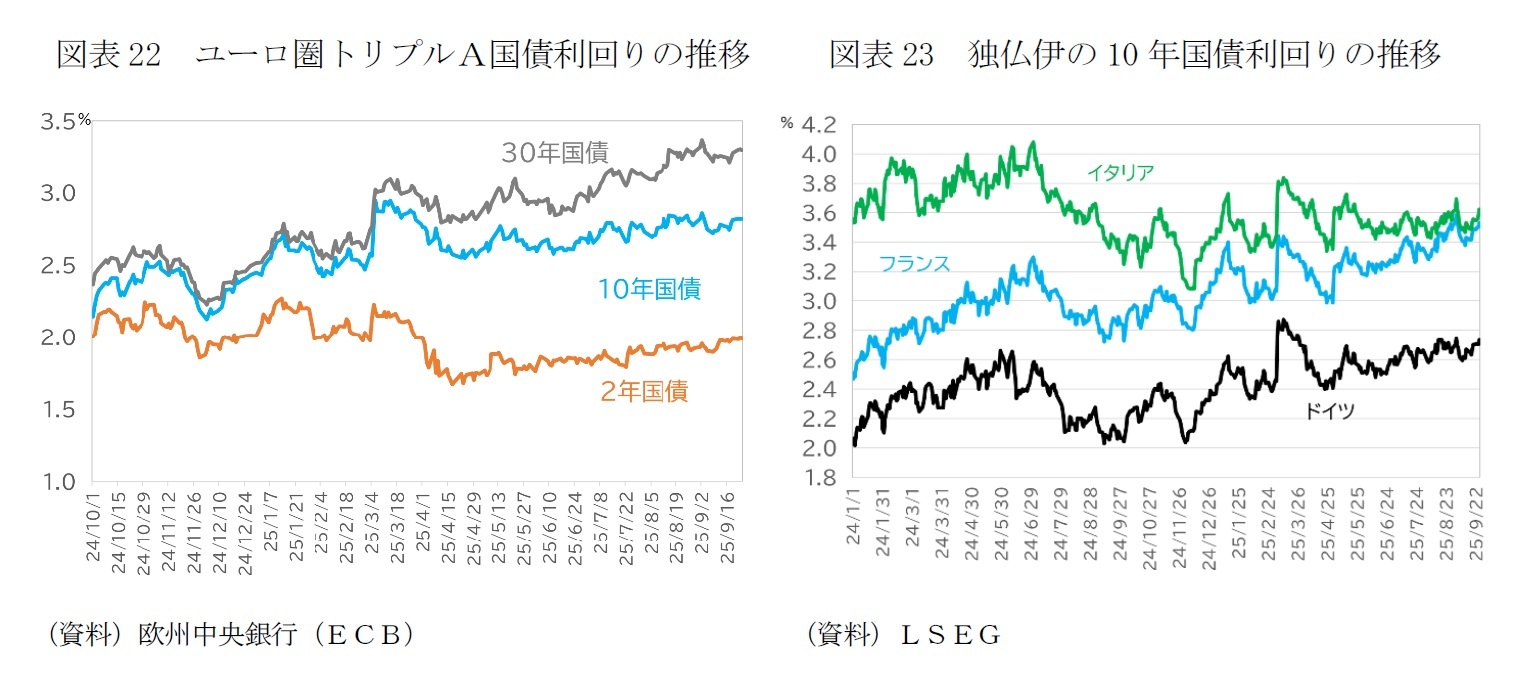

米欧関係は連動性も強い。為替市場ではユーロ高基調にあるが(図表7)、「安全資産」としての質への懸念の高まりは、米国債固有の現象ではない。ECBは、2025年入り後、政策金利を据え置いてきたFRBと異なり、25年上半期も利下げを継続(図表10)してきたが、ドイツが3月4日に、国防支出とインフラ投資拡大のために均衡財政を義務付ける「債務ブレーキ」を見直す方針を表明したことを境に、長期~超長期国債の利回りの水準が切り上がり、タームスプレッドが拡大する傾向も観察される(図表22)。ユーロ圏の国債についても、米国債のタームスプレッドの拡大の理由とされる財政拡張、長期のインフレが警戒されている。

財政リスクという面では米国とユーロ圏は不人気度を競い合う関係にあるとも言えようが、不人気競争では、国債市場が国ごとに細分化され、信用力にもばらつきがあるユーロの方が、財政危機が意識されやすい。

ユーロ圏内の国債利回りには2つの変調が生じている。

1つは、ユーロ圏のベンチマークのドイツの「債務ブレーキ見直し」の方針表明を受けて、圏内の国債利回りが全体に押し上げられたことである。

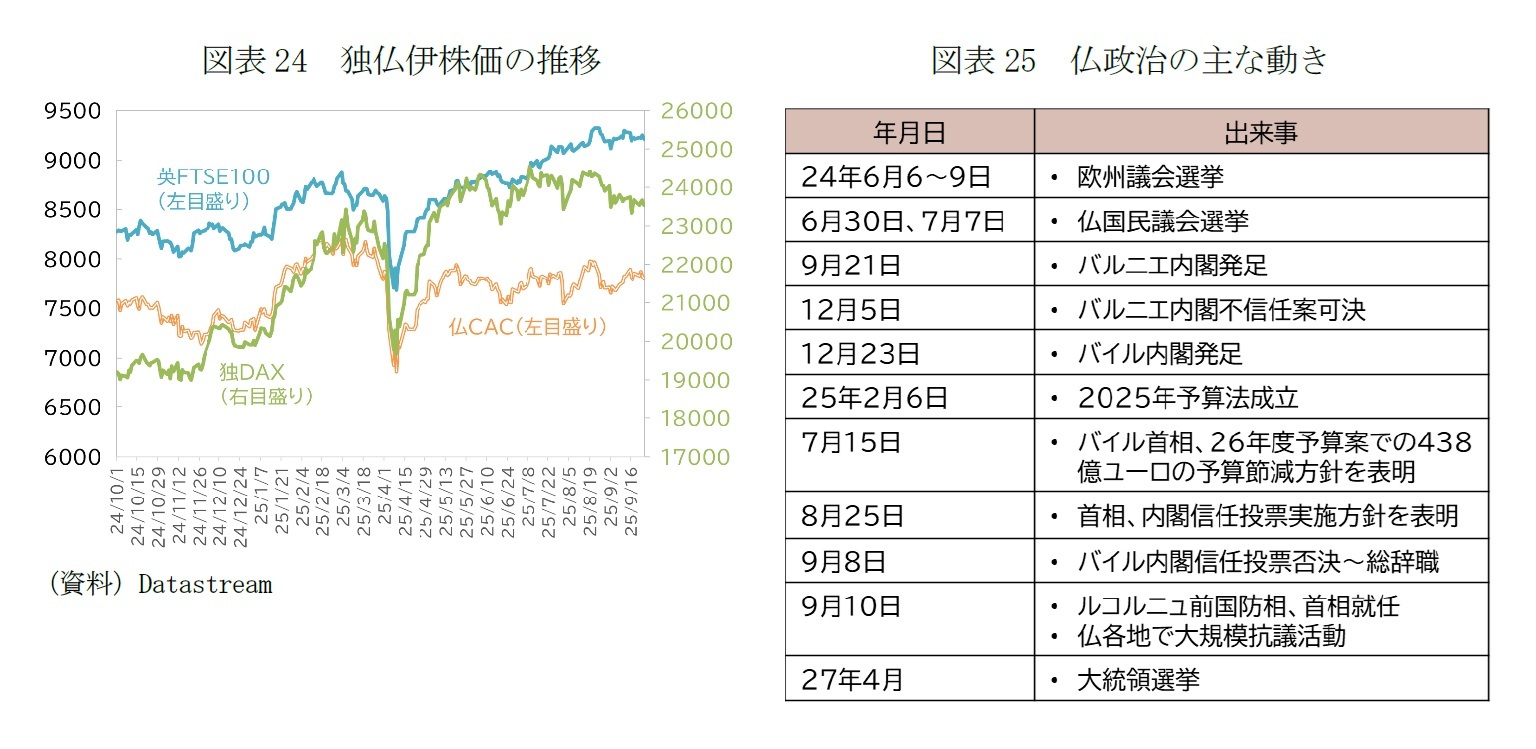

もう1つは、格下げが懸念されるフランスの国債利回りの上昇である(図表23)。ドイツとフランスの国債利回りの差(スプレッド)は、2024年6~7月の仏国民議会選挙をきっかけに拡大した。各党が財政拡張的な公約を競い合ったためだ。結局、第1回投票で最多の得票を得た右派ポピュリスト政党の国民連合(RN)の勢いを止めるため、大統領与党連合と左派連合が選挙協力を行った結果、大統領与党は議席を減らし、国民議会の議席は3分裂、予算の成立が難しくなった。独仏のスプレッドは、足もとも拡大傾向にあり、フランスとイタリアとの利回りの格差も縮まっている。フランスは、株価も英国やドイツに比べて勢いが鈍い(図表23)。ユーロ売りは見られないため、「トリプル安」とはなっていないが、「フランス売り」、「フランス離れ」の動きと見ることができよう。

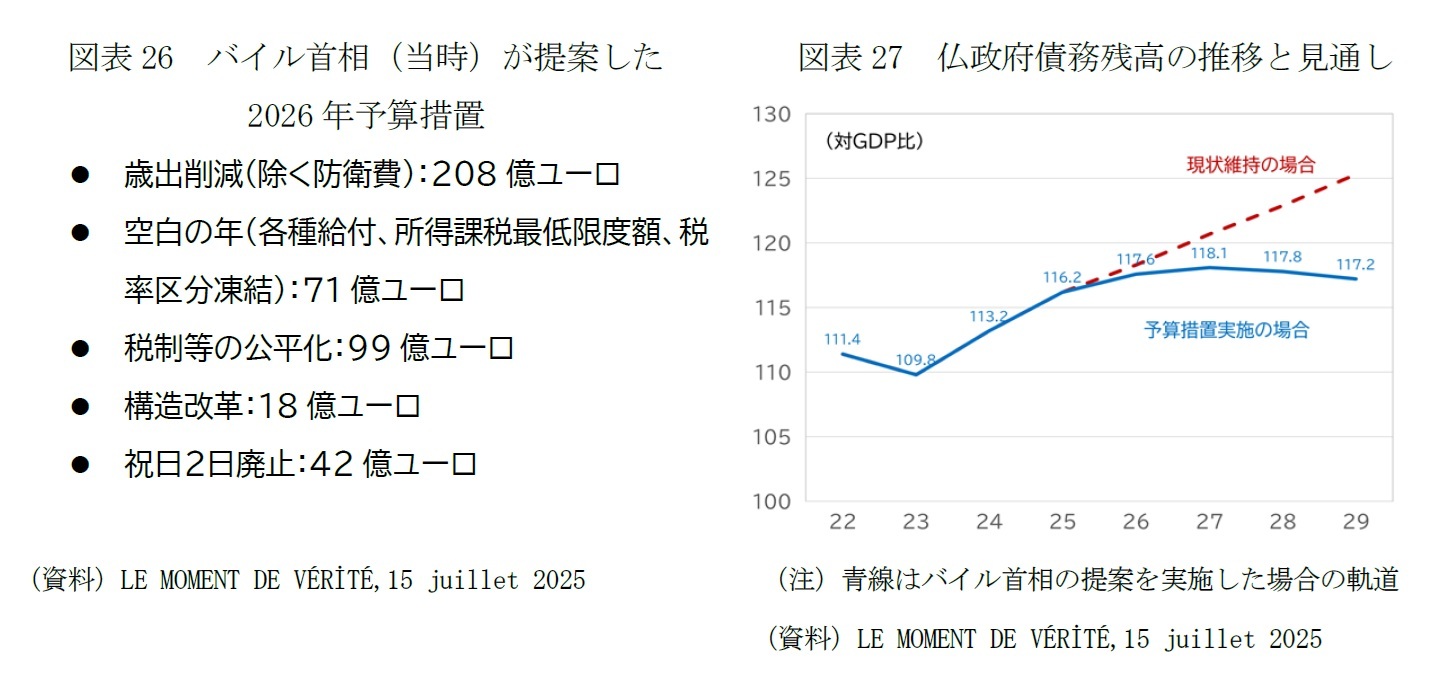

直近の「フランス売り」は、バイル首相が9月8日に内閣信任投票の提案がきっかけである(図表24)。昨年夏の議会選挙後に誕生した右派のバルニエ首相率いる内閣は、2025年予算の成立を果たせず、不信任を突き付けられた。後を引き継いだ中道のバイル首相は、中道左派の社会党の棄権、RNの採決への不参加で、2025年予算法こそ成立させてものの、7月15日に示した2026年の財政赤字をGDPの4.6%まで削減するための合計438億ユーロ(GDP比1.5%相当)の財政措置(図表26)への支持を問う9月8日の信任投票に大差で敗れた。

フランスの政府債務残高は積み上がり、利払い負担も膨らんでいることから、財政健全化措置が必要であることは、政党の間でも、有権者の間でも、コンセンサスとなっている。対立は「健全化措置の負担をどこに求めるか」という点から生じている。バイル首相の提案は「幅広く負担を求める」方針を掲げたが、42億ユーロほどの効果を見込んだ「祝日を2日廃止する」措置は、世論調査34によれば有権者の8割が反対、医薬品の自己負担額の上限額の引き上げも7割が反対と答えた。その一方、脱税や公的支援の不正受給の取り締まり強化や富裕層・大企業への税制優遇措置の廃止などは9割が賛成している。財政健全化は、これまで多くの恩恵を受けてきたエリート層が負担すべきという考え方を見て取ることができるが、特定の層に負担を求める財政健全化の効果には限界がある。投資や雇用を通じて経済にマイナスの効果が及ぶ恐れもある。しかし、こうした点について、有権者の十分な理解は得にくく、予算の成立が危ぶまれるのは、フランスに限った話ではない

マクロン大統領は、9月10日に右派出身で腹心のルコルニュ国防相を後任の首相として指名したが、直後の世論調査では大統領の支持率は17%、首相の支持率は16%と第1期マクロン政権発足以来の低水準を更新した35。

新首相は、各党との対話を呼びかけており、予算の成立にあたっては社会党とRNが否決に回らないことが鍵となる。社会党の要望は富裕税の再導入や2023年年金改革の凍結・見直しなど、RNは移民政策の厳格化、治安対策の強化、国防支出の増強などを主張している。3つに分裂した議会で、野党の理解を得て、政府債務GDP比の増加に歯止めをかける措置を盛り込んだ予算(図表27)を成立させることは至難の業と言え、世論調査では成功すると答えた割合はわずか20%に留まる36。

34 “Les Français,Les annonces budgétaires de François BayrouEt les déclarations d’Emmanuel Macron sur la DéfenseSondage Elabe pour BFMTV”,16 juillet 2025

35 “Baromètre politique Ipsos bva-CESI École d'ingénieurs pour La Tribune Dimanche - La popularité d'Emmanuel Macron au plus bas depuis 2017” 13 septembre 2025

36 前掲調査

4――おわりに

ユーロは新自由主義的な世界、冷戦終結後のハイパーグローバリゼーションの時代に誕生し、第2の国際通貨としての地位を維持してきたが、新たな国際秩序の下での地位向上には、3章でとりあげた問題を克服し、米中との競争力格差を埋め、同志国との連携を強化する必要がある。統合の新次元に踏み出すだけの、政治的な意思とリーダーシップが求められる。

現時点では、総論のレベルでは、欧州の結束は維持されているが、各論に入ると各国間の利害対立が表面化し、進展が阻まれるというのが経験則だ。しかも、現在の欧州は、安全保障の危機の渦中にあり、米国からの予測困難な攻撃や、中国との競争という「外圧」と、各国国内における政権への支持の低下という「内圧」が高まっている。政策目標の実現力に不安を抱かざるを得ない。

フロマン(2025)は、「今後の世界経済は、第2次世界大戦前のシステムに近づいていくかもしれない」という。断片化する貿易体制については、小規模な複数国間のネットワークによる重層的な構造でルールに基づくグローバル経済を実現することが最良の選択肢と説く。

国際通貨体制も、経済システムと釣り合わないドルを基軸とする一極の通貨体制から、漸進的に複数の通貨が競い合うシステムへの移行が進むことが予想される。IMF(2025)は、体制移行期のリスクに備えて、国際通貨体制のマクロ経済のファンダメンタルズの強化(財政余地、信頼できる金融政策・為替相場政策の構築)と対外的なバファー(適正な水準の外貨準備の蓄積、グローバルな金融セーフティーネットの構築)が重要と説く。ECBのチポローネチ専務理事は、中銀のすべきこととして、理解と監視、新たな質の供給ショックへの対応、BISやFSBなどを通じた当局間の連携強化、金融の安定のリスクへの対応力の強化が必要という38。

トランプ2.0による米国の変容はユーロの地位向上の好機となり得るが、その実現の道筋は狭く、厳しいと言えよう。

37 “Turn skepticism into action.” Mario Draghi’s speech at the Meeting, August 22, 2025 (講演はイタリア語)

38 “Navigating a fractured horizon: risks and policy options in a fragmenting world” 29 April 2025 Speech by Piero Cipollone, Member of the Executive Board of the ECB, at the conference on “Policy challenges in a fragmenting world: Global trade, exchange rates, and capital flow” organised by the Bank for International Settlements, the Bank of England, the ECB and the International Monetary Fund

<参考文献>

・バリー・アイケングリーン(2025)「経済教室 破壊された米国中心の秩序 戦後80年の節目に⑤」日本経済新聞、2025年8月19日

・伊藤さゆり(2023)「国際通貨としてのユーロの過去・現在・将来―コロナ禍,ロシアによるウクライナ侵攻を超えて―」財務省財務総合政策研究所『フィナンシャル・レビュー』令和5年第3号(通巻第153号)2023年6月pp 207- 240

・伊藤さゆり(2025)「大砲かバターか 国防費の大幅引き上げに動く欧州の現実」ニッセイ基礎研究所『ニッセイ基礎研Report』September 2025 Vol.342

・小立敬(2025a)「米国におけるバーゼルⅢ最終化の遅れと諸外国の対応-トランプ政権のバーゼルⅢエンドゲームを巡る不確実性」『野村資本市場クォータリー』2025Vol.29-1 Summer

・小立敬(2025b)「銀行の暗号資産関連業務に関する米国当局の姿勢転換-トランプ政権の方針とバーゼル基準の潜在的ギャップ『野村資本市場クォータリー』2025Vol.29-1 Summer

・クリスタリオ・ゲオルギエバ(2024)「世界経済を保護するために、中央銀行の独立性を強化する」IMF BLOG、 2024年3月21日

・スコットベッセント(2025)「【寄稿】FRBの「機能獲得型」金融政策、独立性のリスクに=ベッセント氏)」The Wall Street Journal 日本語版2025年9月6日

・マーガレット・マクミラン(2025)「同盟関係の崩壊と米国の孤立-同盟破壊という愚行」『フォーリン・アフェアーズ・レポート』2025年9月号、 pp.52-61

・ニーアル・ファーガソン(2025)「直言 米政権は関税で失墜する」日本経済新聞朝刊、2025年9月7日

・マイケル・B・G・フロマン(2025)「貿易戦争後の世界-システム崩壊からルール再構築へ」『フォーリン・アフェアーズ・レポート』2025年9月号, pp.6-19

・Ravi Balakrishnan and Mahmood Pradhan (2025) “Europe’s Elusive Savings and Investment Union” IMF F&D Magazine, June 2025

・Olivier Blanchard and Ángel Ubide (2025)“Now is the time for Eurobonds: A specific proposal” PIIE RealTime Economics , May 30

・Claeys, G. and G.B. Wolff (2020) 'Is the COVID-19 crisis an opportunity to boost the euro as a global currency?' Policy Contribution 11/2020, Bruegel

・Barry Eichengreen (2025)“Mars or Mercury rebooted: The Trump administration, the dollar, and the geopolitics of international currency choice” VoxEU Column,18 Apr 2025

・IMF (2025) “International Monetary System : Currency in a Changing World”, Chapter 2. External Sector Report, July 2025

・Daniel Katz and Stephen Miran (2024) “Reform the Federal Reserve’s Governance to Deliver Better Monetary Outcomes” The Manhattan Institute Report, March 2024

・Stuart Kirk(2025)“I can take or leave central bank independence, frankly” Financial Times, Sep 5 2025

・Enrico Letta (2025) “Trump has handed Europe a chance to shape its own future” Financial Times, Jun 22 2025

・Warwick McKibbin and Geoffrey Shuetrim (2025) “The US Revenue Implications of President Trump’s 2025 Tariffs” PIIE BRIEFING 25-2

・Stephen Miran (2024) “A User’s Guide to Restructuring the Global Trading System” Hudson Bay Capital, November 2024

・Adam S. Posen (2025a) “The New Economic Geography Who Profits in a Post-American World?” Foreign Affairs Report, September/October 2025

・Adam S. Posen (2025b) “Systemic Risks for Europe from the New Economic Geography” European Systemic Risk Board 9th Annual Conference, 03 September 2025

・President’s Working Group on Digital Asset Markets(2025)“Strengthening American Leadership in Digital Financial Technology” July 30, 2025

・Paul Richards (2025) “Ensuring financial stability in a time of tariffs” ICMA Quarterly Report Third Quarter 2025 , issue no.78, 9 July 2025, ,pp.18-21

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/05 | 新たな局面に入るロシア制裁・ウクライナ支援 | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

新着記事

-

2025年11月19日

1ドル155円を突破、ぶり返す円安の行方~マーケット・カルテ12月号 -

2025年11月19日

年金額改定の本来の意義は実質的な価値の維持-年金額改定の意義と2026年度以降の見通し(1) -

2025年11月19日

日本プロ野球の監督とMLBのマネージャー~訳語が仕事を変えたかもしれない~ -

2025年11月19日

フューチャーウォッシュの落とし穴-理念と現場の整合が求められる企業のサステナビリティ戦略 -

2025年11月19日

EU、Googleへの調査開始-Google検索についてDMA違反の可能性

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ドル離れとユーロ-地位向上を阻む内圧と外圧-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ドル離れとユーロ-地位向上を阻む内圧と外圧-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.