- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- ドル離れとユーロ-地位向上を阻む内圧と外圧-

ドル離れとユーロ-地位向上を阻む内圧と外圧-

経済研究部 常務理事 伊藤 さゆり

文字サイズ

- 小

- 中

- 大

3――ユーロの地位向上の難路

ドルの信認低下がユーロのチャンスになるとの言説は、ユーロ誕生以来、ドルに次ぐ国際通貨としての地位を維持してきたことと、現存する通貨の中で「ドル離れ資金の受け皿としての要件を最も多く満たしている」こと、加えて、ユーロを取り巻く環境の変化が、ユーロが支配的な国際通貨となることを阻んできた要因、すなわち、⑤の安全資産の提供能力、⑥の金融市場の流動性・厚み、⑦の地政学的、軍事的パワー20の改善につながると考えられることがある。

しかし、以下に見る通り、構造の転換は十分な規模、速度で進みそうにない。

20 伊藤(2023)参照

1) 国債市場の分断という問題

米国債の安全性と豊富な流動性は、ドルの基軸性に欠かせない要素である。

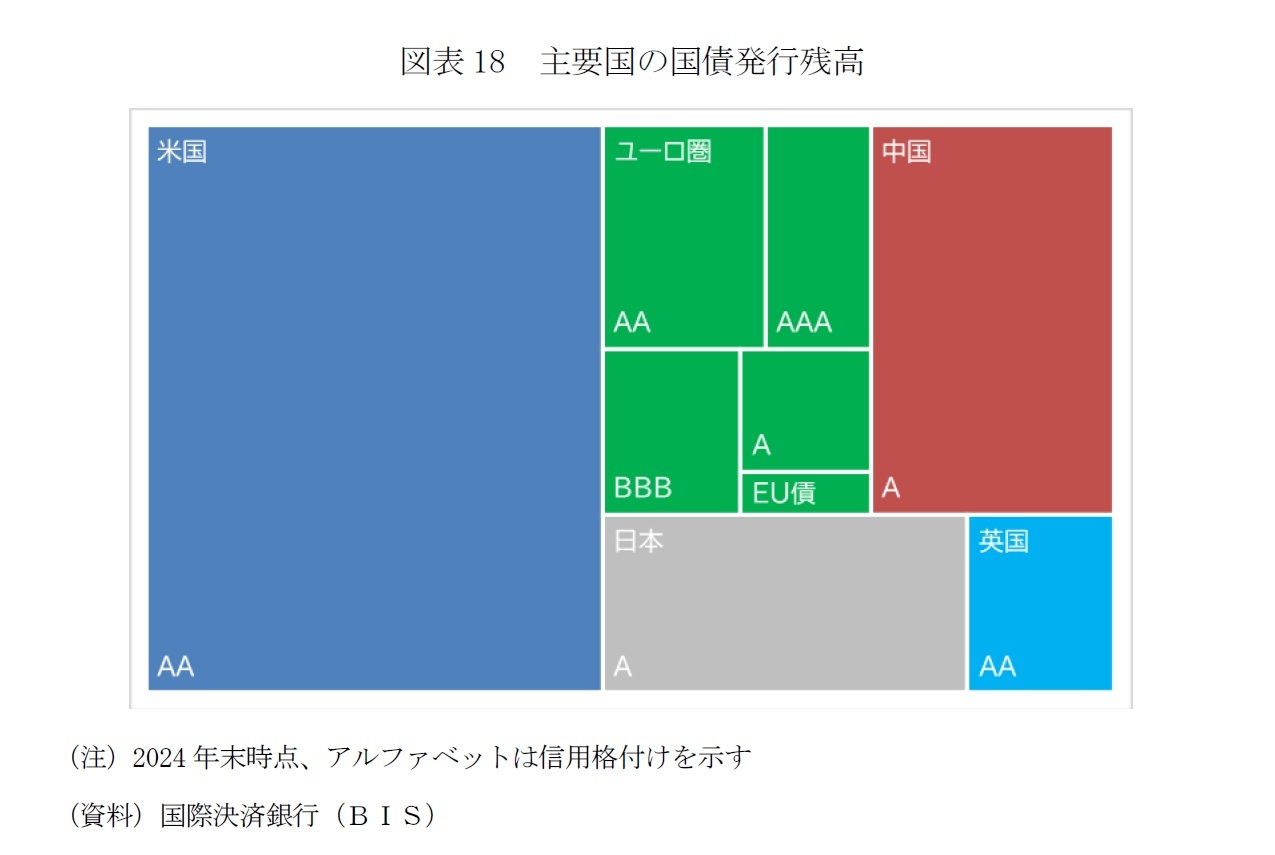

国際決済銀行(BIS)の統計によれば、2024年末時点で米国債の市場規模は31兆5,000億ドルである(一般政府の債券発行残高ベース、以下同じ)。これに対して、ユーロ圏の国債市場は米国の4割程度の12兆ドルで、世界2位の中国の11兆5,000億ドルに匹敵する。しかし、資本規制がある中国の国債はグローバルな安全資産としての要件を満たしていない。ユーロ圏の国債市場の問題は、国ごとに細分化され、信用力にもばらつきがあることだ(図表18)。

米国債は、今年5月のムーディーズによる格下げで3大格付け会社によるトリプルAの最上位の格付けを失う一方、ユーロ圏では、ドイツ、オランダ、ルクセンブルクは最上位を維持している。しかし、最上位格付けの3カ国の市場規模はユーロ圏全体の4分の1弱にとどまり、ユーロ圏国債の市場の信用力も低下方向にある。フランス、ベルギーなどのダブルAが4割弱と最も大きく、トリプルAの国債と投資適格ぎりぎりのトリプルBのイタリアとギリシャ国債などの発行規模が同じ程度という構造だ。しかも、フランス国債は、9月12日にフィッチがAA-からA+に格下げをしており、10月24日にはムーディーズ、11月28日にはスタンダード・プアーズ(S&P)が見直しを行う予定となっている。ムーディーズ(格付けはAa3)の見通しは安定的だが、S&P(AA-)はネガティブであり21、A+への引き下げで続く可能性がある。

最上位格付けで最も市場が大きいドイツ国債市場でも米国債の1割程度の規模に過ぎず、米国から流出するマネーの受け皿としては不十分だ。

21 Agence France Trésor(仏国債庁)France’s credit ratings

欧州委員会が発行するEU債は主要格付け会社からトリプルAないしダブルAに格付けされており、信用力では安全資産の要件を満たすが、やはりボリュームに欠ける。

コロナ禍以前、EU債の発行は、ユーロ未導入のEU加盟国への国際収支支援やEU域外への金融支援といった融資の枠組みの財源などに限定されていた。しかし、コロナ禍対応で、EUが1,000億ユーロ規模の「失業リスク緩和のための緊急支援(SURE)」と、約8,000億ユーロの復興基金「次世代EU」を創設したことで、市場は急成長した。それでも、発行残高は24年末時点で5,700億ユーロ(1ユーロ=1.17ドル換算で6,669億ドル)。時限的な枠組みとして創設された復興基金のための発行が終了する26年時点でも1兆ユーロ弱とドイツ国債市場の半分以下にとどまる221。

EUは3月に打ち出した8000億ユーロの防衛強化策「欧州再軍備計画(ReArm Europe Plan)」の下で、EU債の発行で財源を調達し、防衛技術・産業基盤に投資するための最大1,500億ユーロの融資枠組み「欧州安全保障行動(SAFE)」を立ち上げた。1500億ユーロの枠に対して18カ国が少なくとも1270億ユーロの関心を表明しており、11月30日までの産業投資計画の提出、審査、理事会の承認を経て、2026年2月までに実行段階に入る。

現在見込まれている発行計画の下では、EU債の市場が、安全資産の提供能力を大きく変える規模に達することは見込めない。ユーロが支配的な通貨の7つの特徴の「④大規模かつ弾力的な安全資産の提供能力」に適合するためには、イタリアの元首相で単一市場の将来に関する報告書をまとめたエンリコ・レッタ氏や 国際通貨基金(IMF)元チーフエコノミストのオリビエ・ブランシャール氏らが提案する既存の国債の交換23などの抜本的な改革が必要となる。しかし、現状では、その実現に向けた政治的な意思は乏しいと言わざるを得ない。

22 European Commission “EU Investor Presentation-Investing in EU-Bonds & EU-Bills”, 31 JULY 2025

23 Letta (2025)、Blanchard and Ubide (2025)

1) 欧州・貯蓄投資同盟(SIU)

米欧間で資本市場の厚みや効率性に大きな格差は、国際通貨の地位ばかりでなく、競争力の格差の原因ともなっている。結果として、欧州では膨大な域内の貯蓄が、域内での生産的な投資に向かっていない。競争力の強化や安全保障体制の拡充の財源を確保するためにも解決すべき課題である。

「欧州貯蓄・投資同盟(SIU)」は、欧州の貯蓄を投資に活用するための汎欧州金融市場を形成しようというものであり、EUは今後5年間の政策サイクルで優先的に取り組む課題と位置付けている(図表17)。従来、「資本市場同盟」として推進してきた域内資本市場の規制・監督体制の調和に加えて、未完の「銀行同盟」24についても取り組む。

3月19日に公開されたSIUの政策文書には、4方面の取り組みによる好循環を形成するコンセプトが示された(図表19)。個人には、資本市場への幅広いアクセスの機会を提供し、より高いリターン、家計の資産の増大をもたらす。企業には、成長とイノベーション、雇用創出のための資本へのアクセスを改善する。EU域内の規制や監督体制の分散に対処する。単一市場における監督体制を効率化する。

本格的な取り組みは、25年7~9月期の個人の資本市場参加を促す「EU貯蓄・投資口座」や「金融リテラシー戦略」の提示に始まる。10~12月期には補完的年金制度を強化するための「自動加入」、「年金追跡システム」、「年金ダッシュボード」などの提案、「職域年金基金指令」や「汎欧州年金商品」の見直しのほか、取引に関するインフラの統合や、より統合され調和した監督体制、機関投資家の株式投資促進策などが提示される予定である。

産業界、金融業界はSIUを歓迎しているが、政治的には優先度の高いテーマとみなされない傾向があり、目標の実現に対する期待値は低い。ユーロ圏に広がった債務危機は、銀行同盟の推進力となったが、危機終息後、完成への動きは止まった。資本市場同盟は、過去10年で、遅々として進まなかったからだ。

Balakrishnan and Pradhan (2025)は、汎欧州金融市場が、EUが成長と地政学的な課題に対処するために必要な投資額を生み出すには投資収益の期待できる市場であることが重要と説く。EUの競争力強化戦略「競争力コンパス」では、SIUの推進とともに、「規制・行政手続きの簡素化」、「単一市場内の障壁の削減」、「技能と質の高い雇用の促進(技能同盟)」、「EUと各国の政策調整」などを競争力強化のためのイネブラーとしている。ユーロの地位向上という観点でも、SIUに留まらず、より幅広い規制改革・調和が必要である。

24 ユーロ圏の銀行同盟は、当初、銀行監督、破綻処理、預金保険の3本柱から成る構想であったが、銀行監督のSSMと破綻処理のSRMが先行して稼働し、預金保険については「欧州預金保険スキーム(EDIS)」として段階的に実現する経路を辿っており、未だ、完全実施には至っていない。

トランプ2.0はGENIUS法で民間のドル担保ステーブルコインを積極的に推進する一方、公的オプションのCBDCは禁止する姿勢を打ち出しているが、ECBは、CBDCのデジタル・ユーロの導入計画を進めてきた。デジタル・ユーロを担当するECBのチポローネ専務理事は、9月4日の講演で、民間のツールを補完し、レジリエンスを強化する公共財としてデジタル・ユーロの導入を進める方針を確認した。9月26日には、ECBが2024年10月に小売業者、フィンテック企業、スタートアップ、銀行、学術機関、公共機関、決済サービス事業者など約70のパートナーと立ち上げたイノベーションプラットフォームによる第1ラウンドの実験の結果を発表した。2026年に第2ラウンドの実験を開始する方針を表明している25。

デジタル・ユーロの導入に向けた法案の整備に向けた準備も進んでいる。欧州委員会と閣僚理事会、欧州議会が2026年5月までにそれぞれの立場を表明した後、最終的な規制の成立に向けて3者が共同で立法作業に着手する。法案が承認された後、銀行や企業にデジタル・ユーロの流通と受け入れの準備のための時間が必要になる。チポローネ専務理事は、9月24日に行われたイタリア紙とのインタビューで「2026年末までに法案が成立すれば、2029年半ばに実現する」26との見通しを示している。

ドル担保ステーブルコインの急成長は、デジタル・ユーロ導入計画の加速を迫る圧力となっている。チポローネ専務理事は、ドル担保ステーブルコインの普及は、「欧州の世帯や企業を非欧州の民間決済システムにユーロ圏の主権、金融の安定性、そして金融政策にリスクをもたらす」との認識を示した上で、「欧州市民がデジタル・ユーロという効率的な決済手段を利用できれば、ステーブルコインに頼る傾向は弱まるだろう」とデジタル・ユーロの意義を語っている。

EUの暗号資産に関する規制(MiCA規則)は、2023年6月に発効し、段階的な導入のプロセスにある。米国で成立したGENIUS法がステーブルコインの利用促進に狙いがあるのに対して、EUのMiCA規則は投資家保護に重点が置かれている。米欧間では、これまでも様々な領域で規制に関わるアプローチの違いが観察されてきたが、ステーブルコインに関わる規制の乖離は、決済通貨としての利用度の格差拡大につながり得る27ばかりでなく、金融システムリスクの源泉になり得るとして、欧州側は警戒を強めている28。

25 ECB presents findings from digital euro innovation platform and announces second round of experimentation, 26 September 2025

26 Interview with Piero Cipollone, Member of the Executive Board of the European Central Bank, conducted by Francesco Ninfole on 24 September 2025

27 前掲のCTOLによれば、ステーブルコインの時価総額では、ドル建ての2221.3億ドルに対して、ユーロ建てはわずか4.8億ドルと圧倒的な差がついている。

28 規制当局のESMAは、リスク暗号資産のサービスプロバイダー(CASP)が同じプラットフォームで規制対象と非規制対象の商品を提供した場合、投資家が違いを認識できない、一部のCASPが混同を助長するリスクに警鐘を鳴らした。“European securities regulator warns about crypto firms misleading customers” Reuter July 12, 2025。ラガルド総裁も、ESRBの年次総会の基調講演で、EU域内事業体と域外事業体が共同で代替可能なステーブルコインを発行するマルチ発行スキームの下では、域外事業体にはMiCA規則の要件が適用されないため、取り付け騒ぎが発生した場合に、投資家が、最も強力な保護措置が講じられている管轄区域であるEUでの償還が優先され、準備金が不足するおそれがあるため、他の管轄区域との同等性が確保されない場合はスキームを適用できないようにすべきとの考えを示した(“Cutting through the noise: exercising good judgment in a world of change” welcome address by Christine Lagarde at the ninth annual conference of the ESRB, 3 September 2025。

1)EUの防衛・安全保障政策の制約

ドルの高い地位は、米国が同盟・安全保障面で果たしている役割によって多くを説明できるとの見方に立てば、欧州が防衛安全保障面での米国への依存度を減らし、戦略的に自立することは、ドルとユーロの地位の差の縮小につながる29。

NATOは、トランプ2.0の求めに応じて、国防費の目標のGDP比5%引き上げに動き出した。ReArm Europe Planでは、前項で触れた融資の枠組みSAFEの立ち上げに加えて、防衛投資を理由とするEUの財政ルールからの時限的な逸脱を認める国家免責条項(NEC)の適用を通じた各国の取り組みも促している。それでも、欧州の安全保障体制が、米国を中心に機能する体制であること、防衛装備品が米国の技術に依存していること、専門的な人材の確保も必要になることなどを踏まえると、安全保障面での米国への依存度の引き下げと、欧州の戦略的自立には時間を要する見通しである。ドルとユーロの地位の差が縮小するとしても長期のタイムスパンでの緩やかな変化となり、短期的には米国が安全保障、特にウクライナ支援を、EUから譲歩を引き出す圧力として活用する傾向が強まるだろう。

欧州の防衛・安全保障体制の強化には財源の問題もある30。ドイツは債務ブレーキの見直しという大きな方向転換をしたが、政府債務残高の水準が2025年3月末時点でGDP比62.3%と低く、格付け会社から最高格付けを得ており、財政のポジションは極めて強固で、ユーロ導入国の中ではむしろ例外的な位置にある。高債務国は、NECの適用によってEUの財政ルールの制約は緩和されるとしても、市場の圧力にはさらされやすい。SAFEは資金調達のコストの抑制につながるが、その規模は、所要額に比べて限定的だ。

欧州の防衛・安全保障の戦略的自立には、産業基盤や防衛体制の構築にあたって、域内で連携することが不可欠だ。しかし、EUは2度と戦争を起こさないという政治的な意思を出発点とする平和のためのプロジェクトであり、意思決定の仕組みも、組織体制も、安全保障環境の激変に対応できるものではない。

ウクライナ支援の有志国連合は、EUとしてではなく、各加盟国レベルで参加する枠組みであり、英国などEU域外の国々とも政府間の協力体制を構築する試みである。

29 Posen(2025b)

30 伊藤(2025)

防衛・安全保障政策は、EUにとって新たな領域となるが、各加盟国の国民は、EUレベルでの取り組みという総論は支持している。欧州委員会による意識調査「ユーロバロメーター」31によれば、調査時期が25年3月26日から4月22日と米EU関係の緊張が高まっていた時期であったことも影響して、EUの共通防衛・安全保障政策への支持はEU平均で81%に上り、最も低いオーストリアでも68%、最も高いドイツでは90%に達する。EU予算を優先配分先については、ロシアに対する脅威認識が高い北欧やバルト3国、ドイツ、フランスでは「防衛・安全保障」を、南欧や南東欧では「雇用・社会問題・医療」を最優先と答える割合が高いという温度差があるが、全体で43%が「防衛・安全保障」を最優先としている。

31 European Commission “Standard Eurobarometer 103 Spring 2025”。本文で引用した設問はPresentationの51ページと61ページに掲載されている。

危機意識は政府間でも広く共有されている。NATOが国防費目標の大幅な引き上げで合意、9月4日に開催されたウクライナ支援の有志国連合に35カ国が参加し、ウクライナへの「安全の保障」のために26カ国が部隊派遣を確約するなど、安全保障環境の変化に、欧州は、EUを離脱した英国も含めて結束して対応している32。

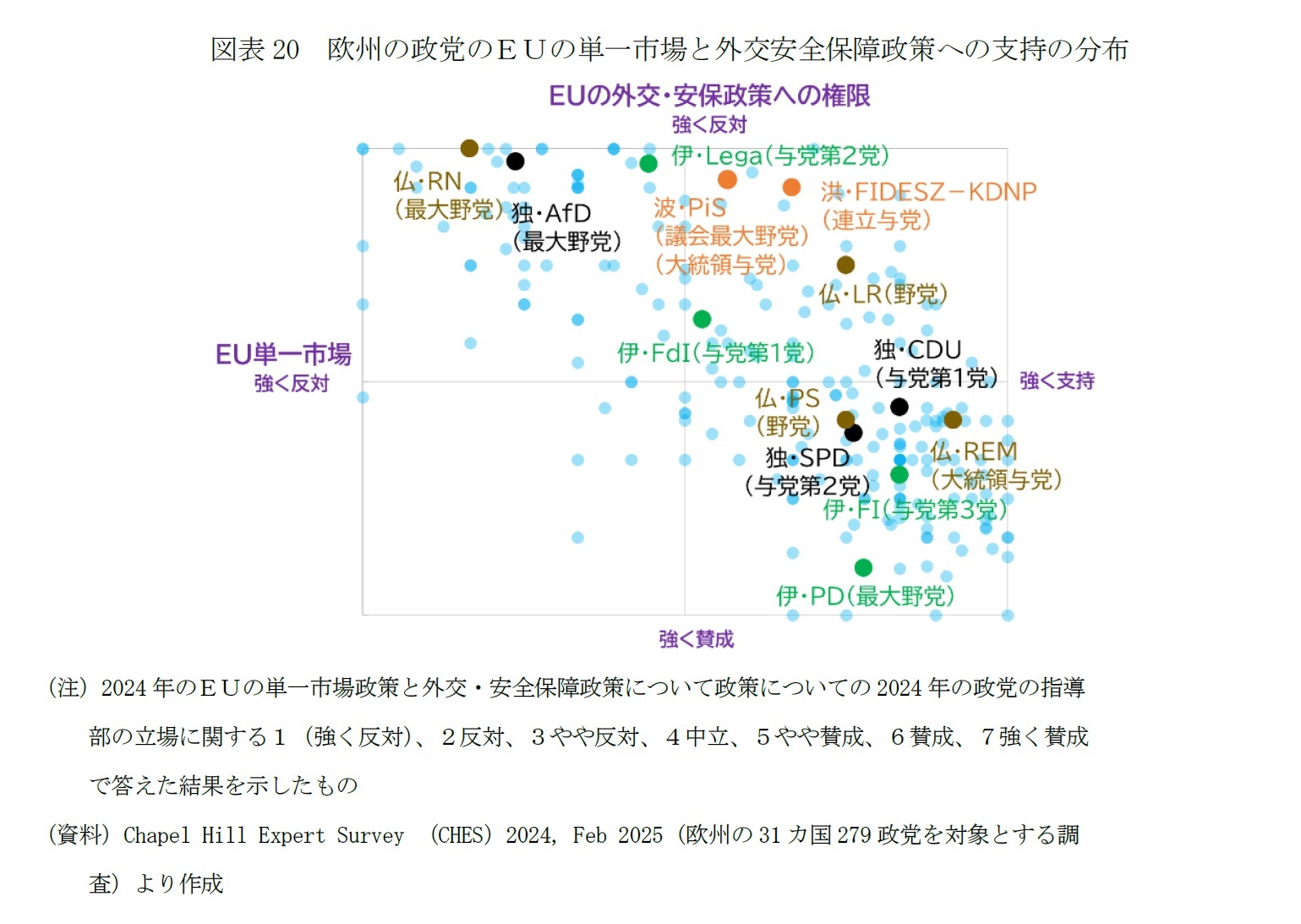

こうした動きの背景には、各国の政権が基本的にEU外交安全保障政策を支持する政党を中心に構成されていることがある。Chapel Hill Expert Survey (CHES)から欧州の政党の立ち位置を見ると、これまでの政権交代は、EUの単一市場と外交・安全保障政策を基本的に支持する立場の政党間で行われており、現在も主要国の政権与党は図表20の第4象限(右下)に位置することがわかる。イタリアのメローニ首相の与党は「右派ポピュリスト政党」と分類されるが、EU政策への支持については、中道の主流派と大きく乖離していない。

問題は、主流派の政党への各国国民の支持が低下していることである。替わって支持が拡大しているのは、フランスの国民連合(RN)やドイツのための選択肢(AfD)など、EUの単一市場と外交・安全保障政策に懐疑的な立場(図表20の第2象限(左上)の右派ポピュリスト政党である。

防衛安全保障体制の強化に限らず、ユーロの地位向上の課題として挙げた安全資産の提供能力の拡大に向けた改革や、SIUの推進などの各論で具体的な成果を上げるためには、ドイツ、フランスという中核国が推進役となることが不可欠だ。親ロシアのハンガリーのオルバン政権は、単一市場は支持する立場だが、全会一致の合意を必要とするウクライナ支援、ロシア制裁のブレーキとなってきた。

今後、仮に、欧州統合を牽引してきた独仏で、非主流派中心の政権が誕生した場合、EU分裂といった極端な展開はなくても、協調して取り組むべき改革の推進力が大きく低下することは避けられないだろう。

32 「ウクライナ安全保証、26カ国が部隊派遣確約 米国の支援は近く最終決定」ロイター、2025年9月5日

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/05 | 新たな局面に入るロシア制裁・ウクライナ支援 | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

新着記事

-

2025年11月19日

1ドル155円を突破、ぶり返す円安の行方~マーケット・カルテ12月号 -

2025年11月19日

年金額改定の本来の意義は実質的な価値の維持-年金額改定の意義と2026年度以降の見通し(1) -

2025年11月19日

日本プロ野球の監督とMLBのマネージャー~訳語が仕事を変えたかもしれない~ -

2025年11月19日

フューチャーウォッシュの落とし穴-理念と現場の整合が求められる企業のサステナビリティ戦略 -

2025年11月19日

EU、Googleへの調査開始-Google検索についてDMA違反の可能性

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ドル離れとユーロ-地位向上を阻む内圧と外圧-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ドル離れとユーロ-地位向上を阻む内圧と外圧-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.