- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- ドル離れとユーロ-地位向上を阻む内圧と外圧-

ドル離れとユーロ-地位向上を阻む内圧と外圧-

経済研究部 常務理事 伊藤 さゆり

文字サイズ

- 小

- 中

- 大

トランプ2.0がドルの支配的な地位を傷つけかねない政策や主張を展開していることは、国際通貨システムに関する活発な議論を引き起こしている。しかし、現時点では米ドルの中心的な役割を覆すには至らないというのが広く共通する結論である。

トランプ2.0の政策は、ドル支配を支える7つの特徴の一部に影を落とす。他方、前項で言及した金融規制や暗号資産、さらに「国家安全保障上の最重要課題」と位置付ける人工知能(AI)へのアプローチ14は、リスクを内包する一方、成長志向で親ビジネス、イノベーションを促進する効果も期待される。支配的通貨の条件に照らせば、①の経済規模、⑥の金融市場の流動性と厚み、⑦の地政学的、軍事的パワーとしての米国のリードも、代替資産などの「受け皿」が不足している構図も、直ちに変化することはないと見られる。

以下に見る通り、「ドル離れ」の加速を示すデータもなく、現時点では、ドルへの集中の是正、分散投資が模索され始めているという程度であろう。

14 トランプ政権が7月23日に公表した「AI行動計画(America’s AI Action Plan)」では煩雑な手続き、過度な規制の撤廃などによる「AIイノベーションの加速」、データセンター、半導体製造施設、エネルギーインフラ建設の許認可プロセスの効率化など「AIインフラの整備」、同盟国・パートナー国への米国の技術の普及と拡散、イノベーション促進的で、米国の価値観を反映し、権威主義の性協力に対抗するAIガバナンスのアプローチの提唱、輸出管理の強化など「国際的なAI外交と安全保障の主導」という3本の柱から構成される。

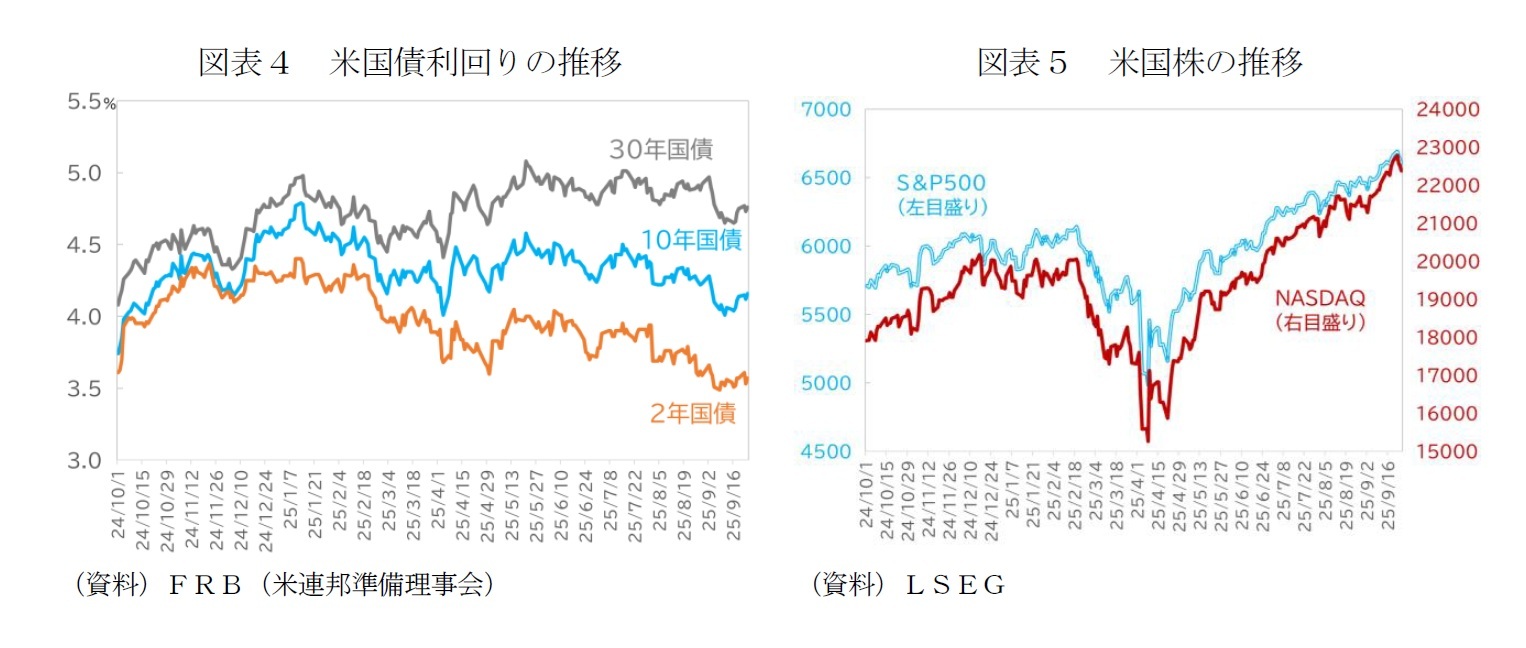

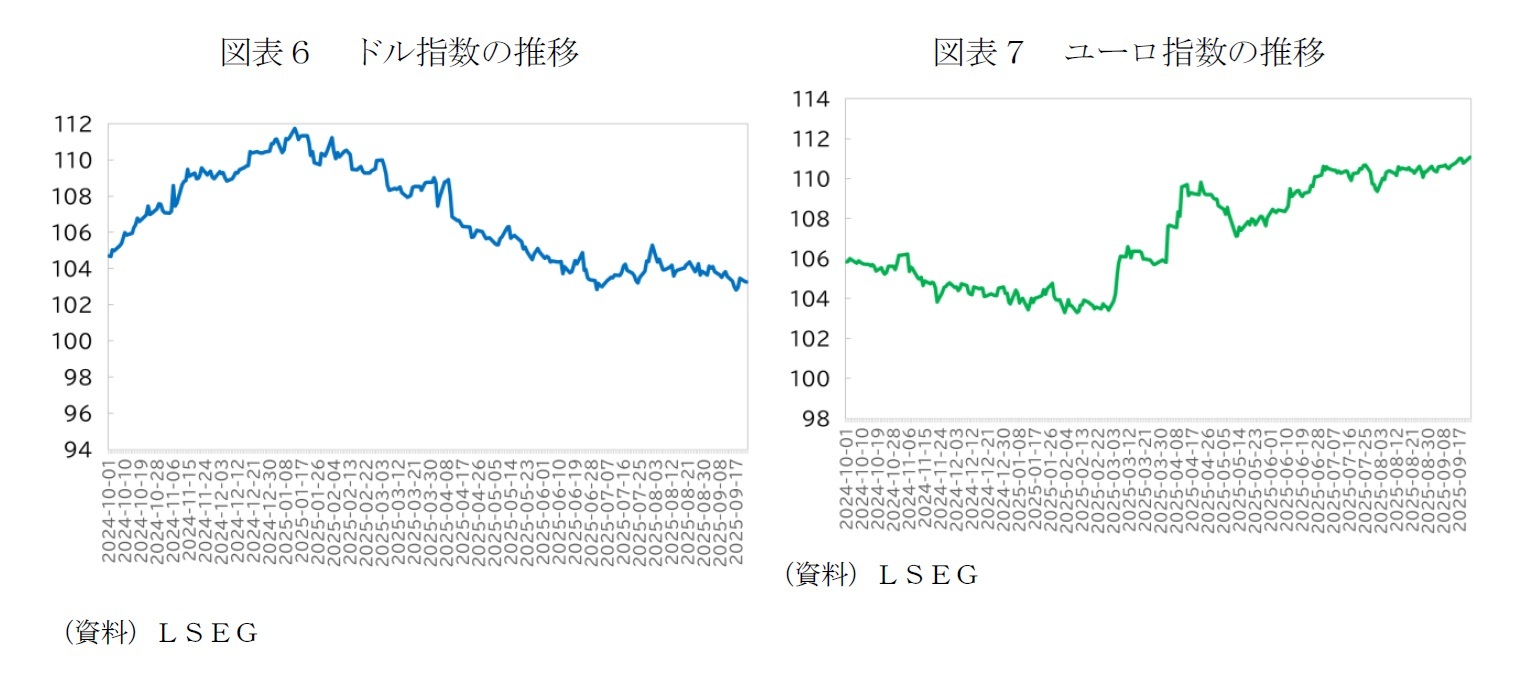

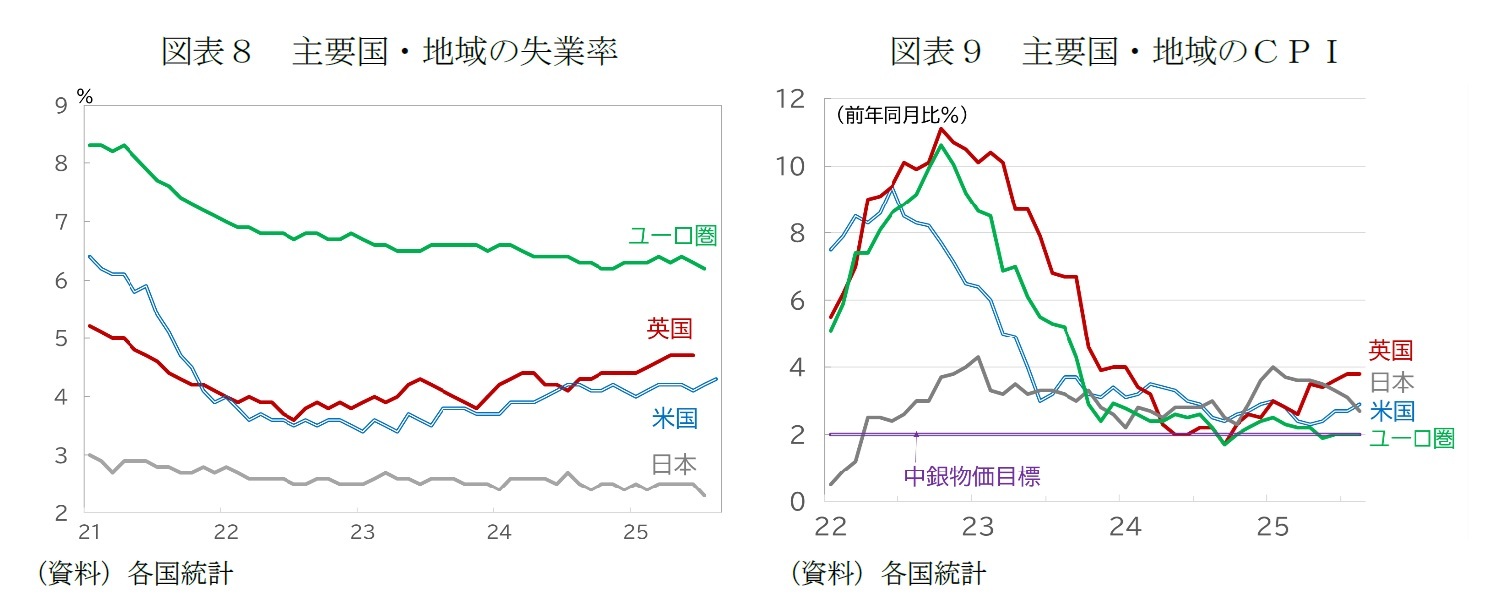

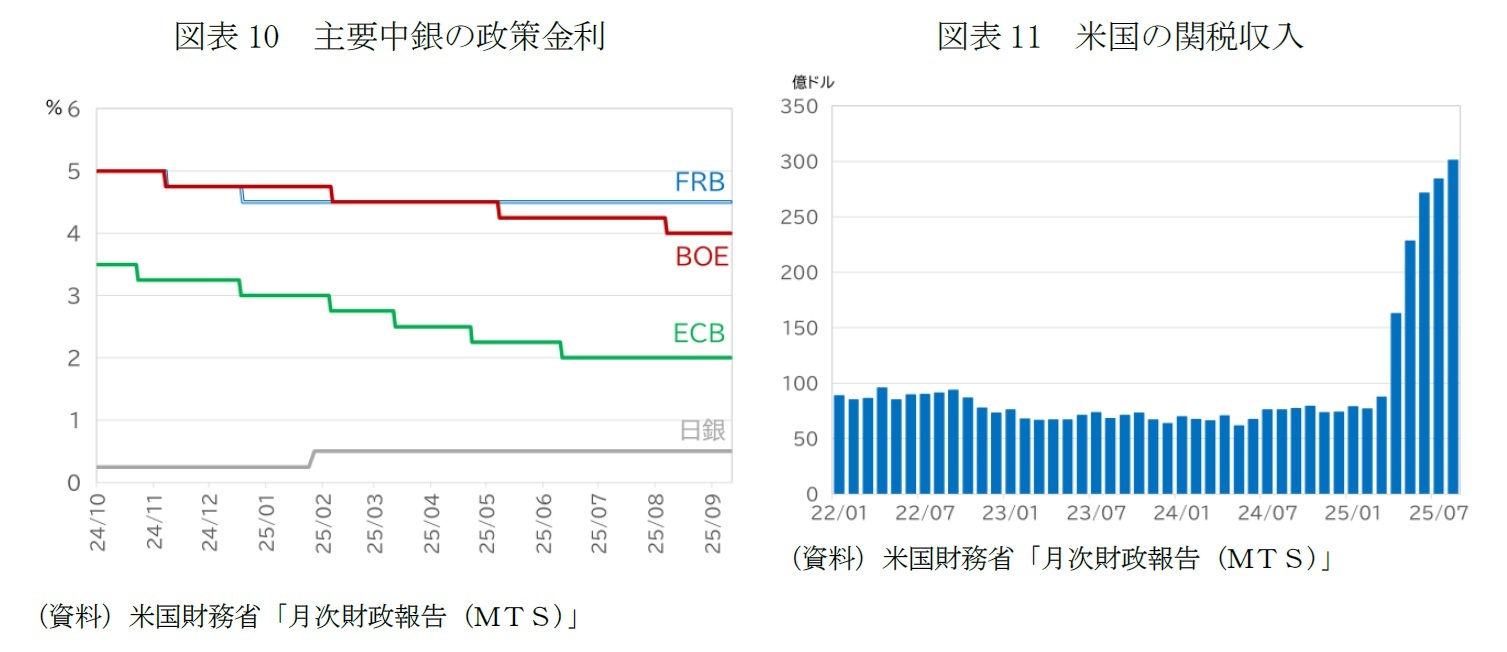

トランプ氏の大統領選での勝利(24年11月5日)、2期目の始動(25年1月20日)後に、市場が最も激しく反応したのは、4月2日の相互関税の公表を受けて債券安(利回りは上昇)(図表4)、株安(図表5)、ドル安(図表6)が同時進行した「トリプル安」の局面である。トランプ2.0始動後の基調はドル安とユーロ高(図表7)だが、引き金となった相互関税は、上乗せ税率の延期、米中協議や、英国、日本、EUなどとの関税合意などを通じて修正された上で発動された。その後も、FRBのパウエル議長解任を示唆する発言などが「トリプル安」を引き起こす場面はあったものの、市場の動揺は、短期、かつ、限定的に留まっている。市場にはネガティブな材料に対する「慣れ」も感じられるようになっている。

15 “Monetary Policy and the Fed’s Framework Review” Speech, Chair Jerome H. Powell at “Labor Markets in Transition: Demographics, Productivity, and Macroeconomic Policy,” an economic symposium sponsored by the Federal Reserve Bank of Kansas City, Jackson Hole, Wyoming

米国債の安全資産としての価値は、財政悪化への懸念が高まれば揺らぐ。

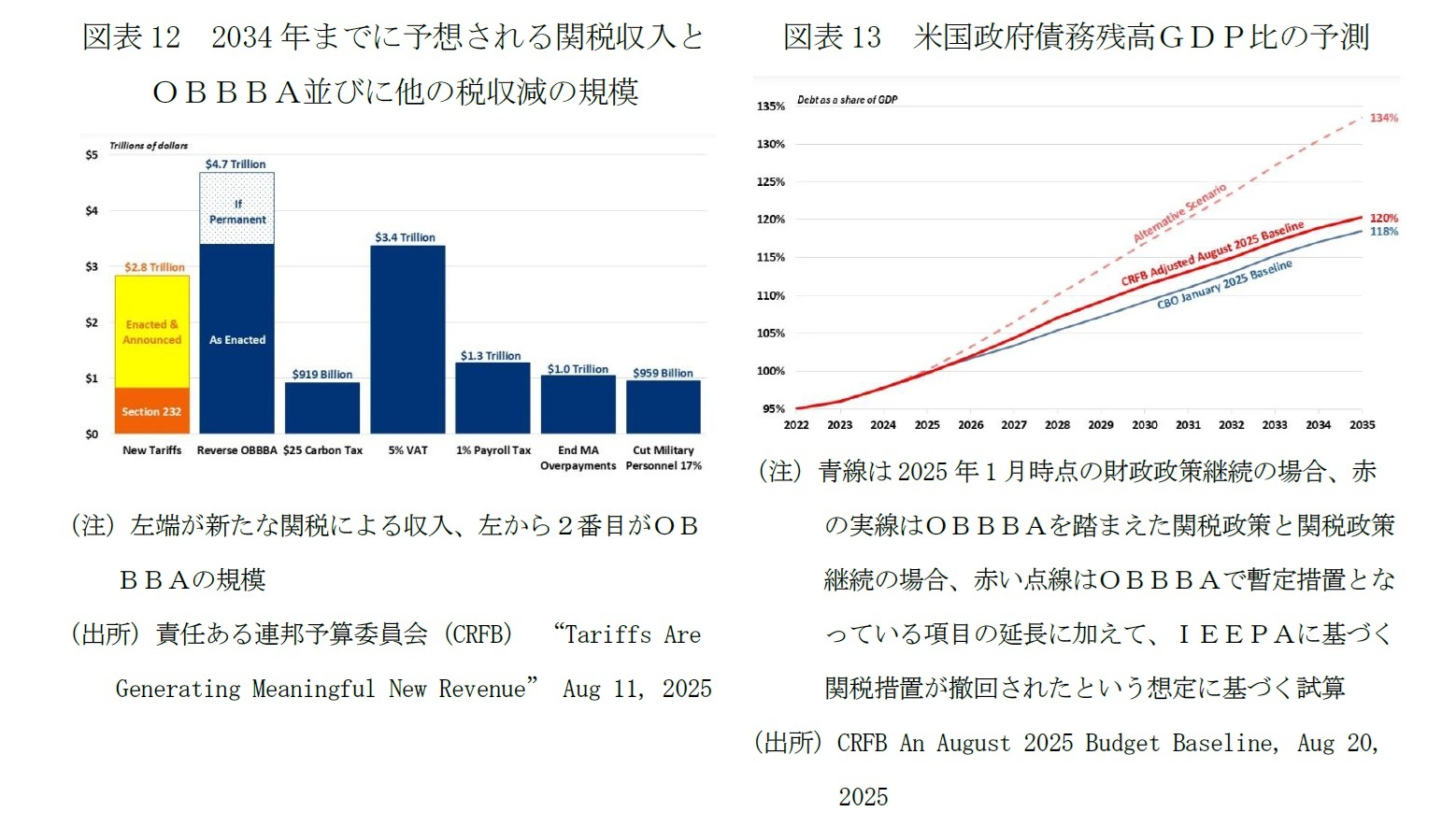

米国では、トランプ2.0の看板政策の減税や防衛費増、国境警備予算の拡大などを包括的に盛り込んだ「1本の大きな美しい法(OBBBA)」が7月4日に成立している。責任ある連邦予算委員会(CRFB)によれば、同法により、減税で4.5兆ドル、歳出拡大で0.3兆ドル、利払い費で0.7兆ドルの赤字拡大が見込まれる一方、歳出の削減は1.4兆ドルにとどまるため、25年度から34年度の合計で4.1兆ドルの赤字増加が見込まれる。

他方、関税の引き上げによって税収は増加しており(図表11)、CRFBはOBBBAのコストの多くは関税収入によってカバーされるとの見方を示す(図表12)。

McKibbin and Shuetrim (2025)は、高関税は経済成長を抑制するため、所得税や法人税などの他の税収が減少し相殺されるし、相手国の報復措置を引き起こせば、純増分はさらに縮小するとの分析結果を示している16。しかし、これまでのところは、米国の経済成長に陰りは見られず、価格転嫁も抑制され、報復措置を発動した国は中国とカナダに留まり、両国ともにその後、報復関税の引き下げ等を行っていることから17、税収への負の効果は意識され辛くなっている。

トランプ関税のうち、相互関税など国際緊急経済権限法(IEEPA)に基づく関税措置は最高裁で違憲と判断され撤回される可能性もある。CRFBは、関税が継続した場合にも、米国の政府債務残高のGDP比は2024年度実績の98%から120%へと増大する見通しだが、OBBBAで暫定措置となっている項目の延長に加えて、IEEPAに基づく関税措置が撤回された場合には134%まで膨張すると予測する(図表13)。

米国債市場では利下げ期待から2年債利回りが低下する一方、30年国債は高留まっており、タームスプレッドが拡大している(図表4)。市場は、長期的には財政拡張とインフレを警戒していることが伺われる。

16 15%ポイント関税を引き上げた場合、関税収入は3.9兆ドル増加するが、法人税は0.2兆ドル、所得税は0.5兆ドル減少するため、純増額は3.2兆ドルとなる。報復措置がある場合は、関税収入が2.9兆ドル増加、法人税が0.5兆ドル、所得税が0.9兆ドル減少し、純増額は1.5兆ドルとなる。

17 Tax Foundation “Trump Tariffs: Tracking the Economic Impact of the Trump Trade War” September 12, 2025のRetaliation欄参照。EUは報復関税を準備しつつ交渉に臨んだが、7月27日に関税合意に至ったことから、8月4日に6カ月の延期を決めている。

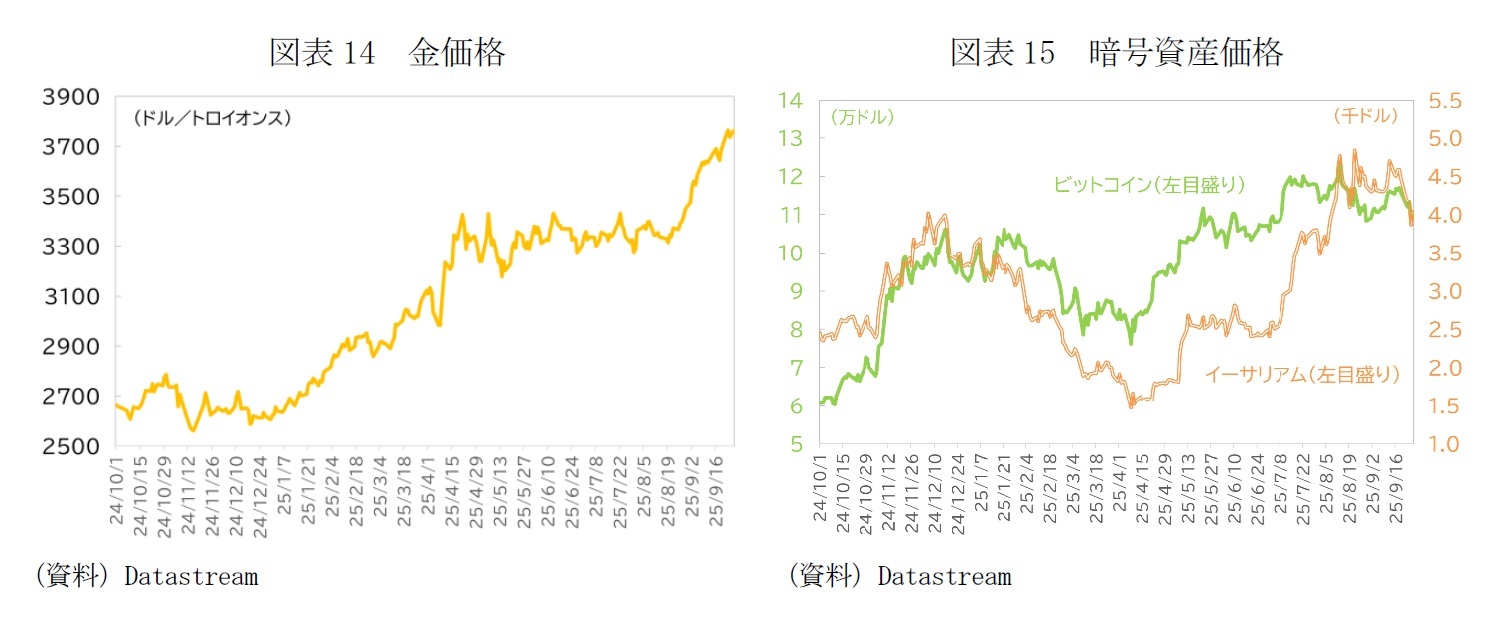

金(図表14)と暗号資産(図表15)は、今年4月以降のドルの信認低下との関連で、その値動きが注目されている。

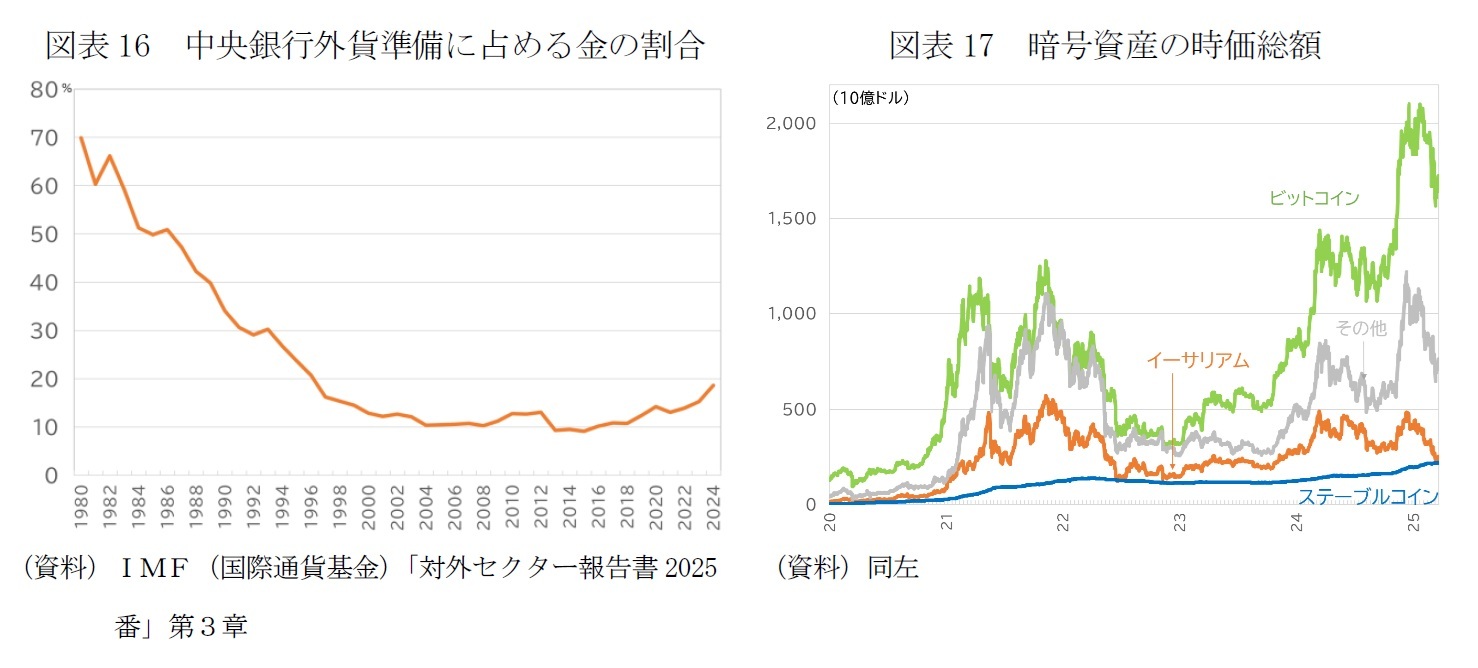

暗号資産は、時価総額では、裏付け資産のあるステーブルコインよりも、裏付け資産のない暗号資産、特にビットコインが大きい。ビットコインの価格は、トランプ2.0の政策の恩恵への期待も価格押し上げ要因となり、有力機関投資家の間でも、ビットコイン現物を組み入れる上場投資信託(ETF)を長期・分散投資の観点から実験的にポートフォリオに組み入れる動きも出始めたとの報道もある19。しかし、裏付け資産のない暗号資産の価格はボラティリティ(変動率)が高く、代替資産としては限界がある。足もとのビットコインの価格も、戦略備蓄への期待感の剥落から軟調に転じている。

ステーブルコインは、2021年比で10倍増と急拡大している。先述のGENIUS法案の成立もあり、特に決済手段としての利用が広がり、ドルの地位向上につながるのかが注目されよう。

18 World Gold Council “Central Bank Gold Reserves Survey 2025”17 June, 2025によれば、回答者の95%が向こう12カ月で金準備を増やすとする一方、米ドルの保有比率は45%が「ある程度」、28%が「大幅に」低下と回答している。

19 「ビットコインETFに資金 ハーバード大など、今年2.7兆円 実験的な組み入れ拡大」日経電子版2025年9月2日

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/05 | 新たな局面に入るロシア制裁・ウクライナ支援 | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

新着記事

-

2025年11月19日

1ドル155円を突破、ぶり返す円安の行方~マーケット・カルテ12月号 -

2025年11月19日

年金額改定の本来の意義は実質的な価値の維持-年金額改定の意義と2026年度以降の見通し(1) -

2025年11月19日

日本プロ野球の監督とMLBのマネージャー~訳語が仕事を変えたかもしれない~ -

2025年11月19日

フューチャーウォッシュの落とし穴-理念と現場の整合が求められる企業のサステナビリティ戦略 -

2025年11月19日

EU、Googleへの調査開始-Google検索についてDMA違反の可能性

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ドル離れとユーロ-地位向上を阻む内圧と外圧-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ドル離れとユーロ-地位向上を阻む内圧と外圧-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.