- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- アジア経済 >

- インド株式市場における国内投資家の存在感と資金構造の変化

2025年06月12日

文字サイズ

- 小

- 中

- 大

1――はじめに

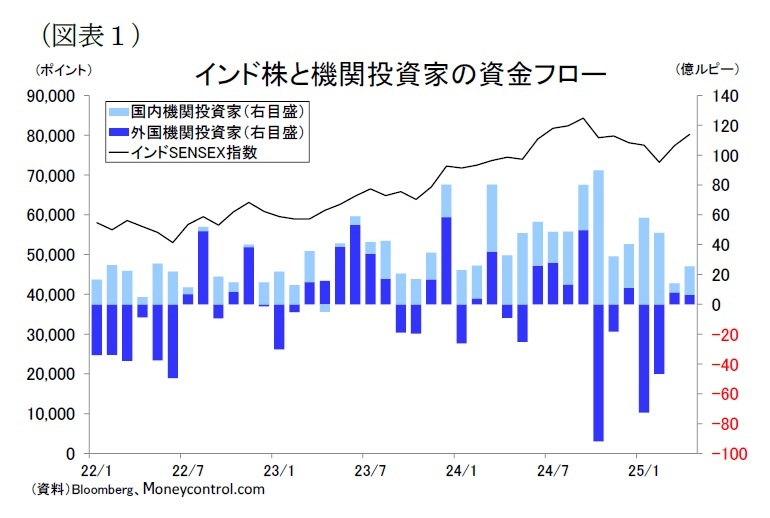

インド株は昨年、上昇基調を維持していたが、同年10月から今年2月にかけて下落傾向が続いた。米国の利下げ観測の後退やインド経済の減速懸念、企業業績の下振れなどにより外国機関投資家の大幅な資金流出が発生したためだ。株価が軟調に推移するなかでも、国内機関投資家の安定した資金流入は続いており、相場の下支えとなっている(図表1)。本稿では、インド株式市場における国内機関投資家の市場シェア拡大やその背景を整理した上で、マクロ経済にどのような影響が及ぶのかを考察する。

インド株は昨年、上昇基調を維持していたが、同年10月から今年2月にかけて下落傾向が続いた。米国の利下げ観測の後退やインド経済の減速懸念、企業業績の下振れなどにより外国機関投資家の大幅な資金流出が発生したためだ。株価が軟調に推移するなかでも、国内機関投資家の安定した資金流入は続いており、相場の下支えとなっている(図表1)。本稿では、インド株式市場における国内機関投資家の市場シェア拡大やその背景を整理した上で、マクロ経済にどのような影響が及ぶのかを考察する。

2――国内投資家の台頭

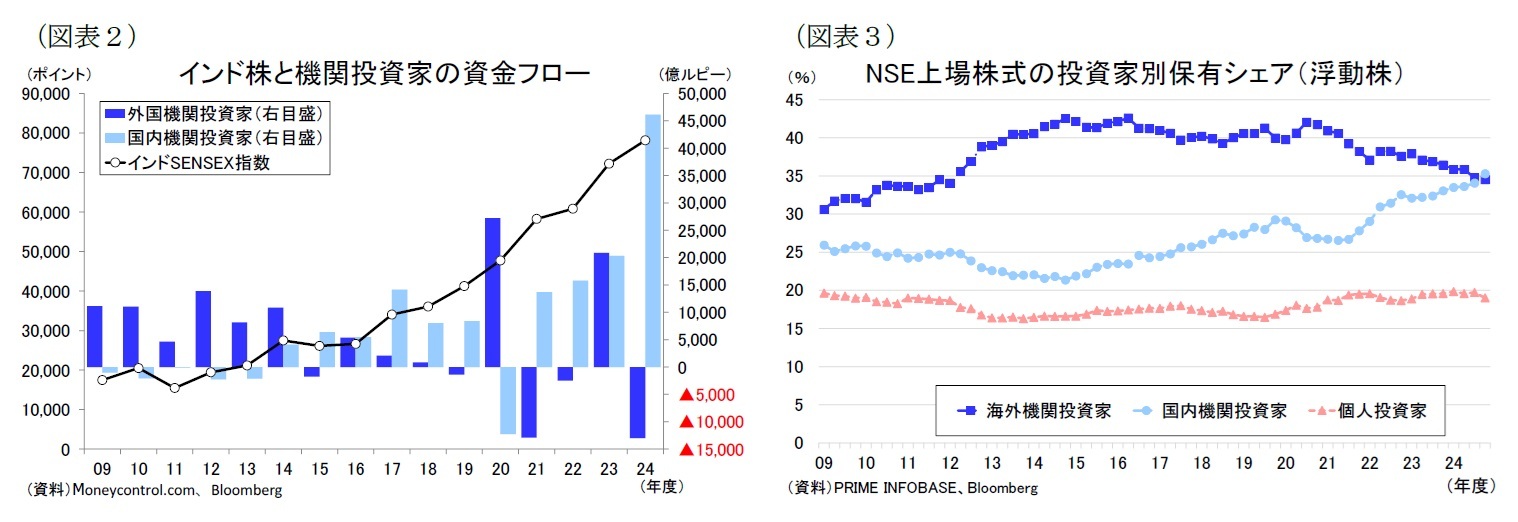

インド株式市場における国内機関投資家1(Domestic Institutional Investors:DII)の存在感の高まりは、ここ数年で生じた変化ではなく、約10年前から始まっている。図表2の機関投資家の資金フローをみると、2010年代前半まではDIIの資金フローは外国機関投資家(Foreign Institutional Investors:FII)と比べて資金フローの規模が小さく、やや売り越し優勢で推移していた。しかし、2015年度以降はDIIの資金フローの規模がFIIを上回る年が多くなり、2020年のコロナ・ショックを除けば買い越しが続いている。

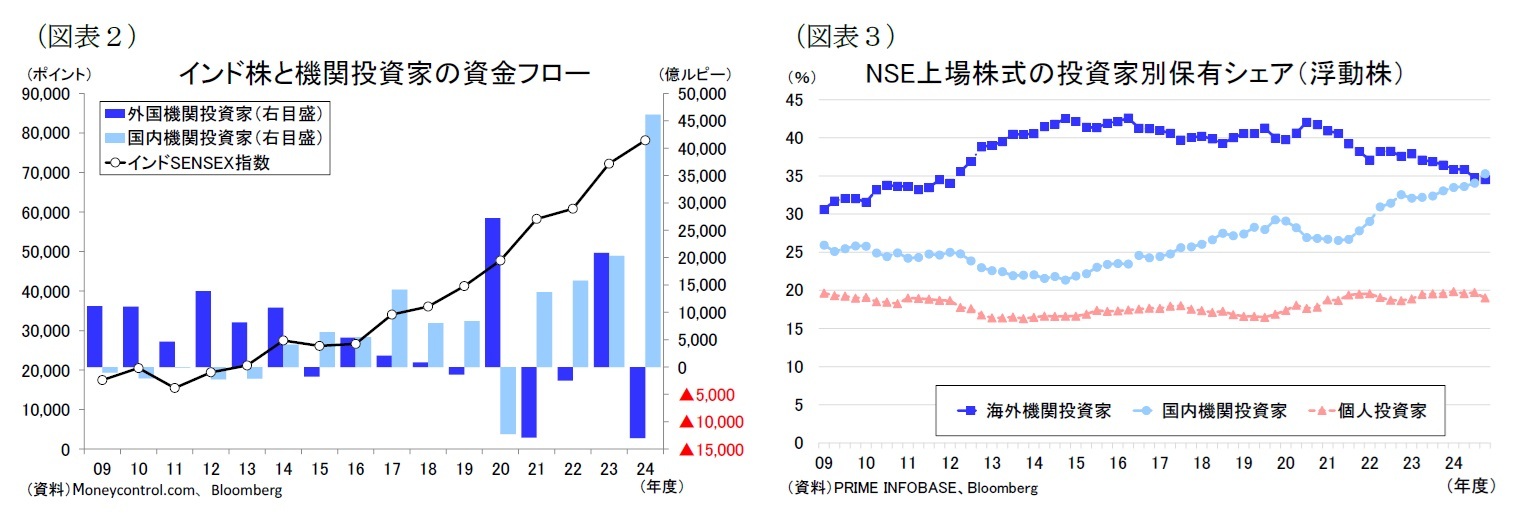

またインド国立証券取引所(NSE)上場株式の浮動株2保有状況をみると、FIIの保有シェアが最も大きく、2013年度から2020年度にかけては概ね40%を超えて推移していたが、その後は低下傾向が続いている(図表3)。一方、DIIは2015年3月の21.3%を底に上昇傾向が続いており、2025年3月は35.3%に達して遂にFII(34.5%)を上回った。また、個人投資家の保有シェアは2025年3月が19%と、10年前から+3.4ポイント上昇している。

またインド国立証券取引所(NSE)上場株式の浮動株2保有状況をみると、FIIの保有シェアが最も大きく、2013年度から2020年度にかけては概ね40%を超えて推移していたが、その後は低下傾向が続いている(図表3)。一方、DIIは2015年3月の21.3%を底に上昇傾向が続いており、2025年3月は35.3%に達して遂にFII(34.5%)を上回った。また、個人投資家の保有シェアは2025年3月が19%と、10年前から+3.4ポイント上昇している。

1 国内機関投資家には、投資信託、保険会社、年金基金、銀行、開発金融機関、非銀行金融会社などが含まれる。

2 インド上場株式のうちプロモーター(創業者や筆頭株主など)の持ち株比率は50%程度あるが、実際に取引されることが少ない。ここでは実際に取引される可能性の高い浮動株を基準した値を用いた。

3――国内投資家の存在感が高まってきた理由

インド株式市場において、国内投資家の存在感が高まってきた背景には、(1)可処分所得の増加、(2)デジタル金融の普及による投資の活性化、(3)投資信託への資金集中の3点がある。

(可処分所得の増加)

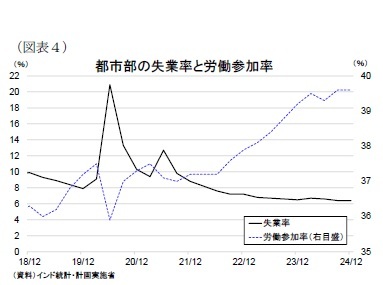

(可処分所得の増加)可処分所得の増加は中間層の投資行動を変えている。インドは世界の主要国の中でも最も急成長している国の一つであり、2022年から2024年の実質GDP成長率は平均+7.4%と高水準を維持している。企業収益の拡大が賃金上昇や雇用拡大につながり、都市部の失業率はコロナ禍のピーク時の20%超から足元では6%台まで低下している(図表4)。

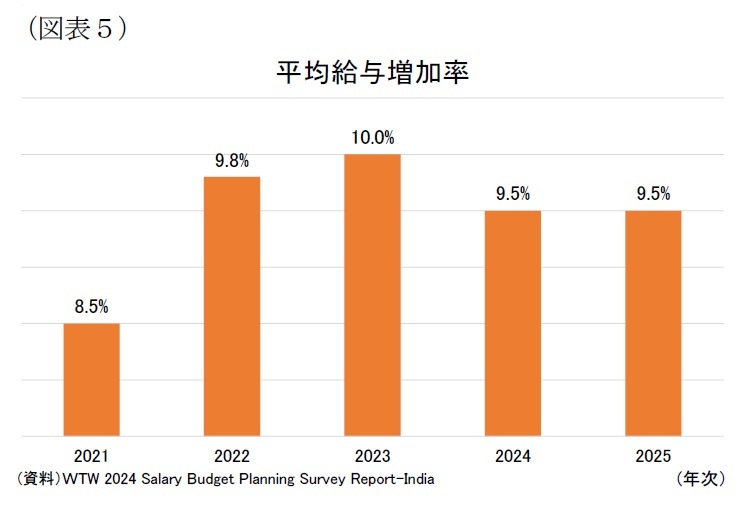

また英ウイリス・タワーズ・ワトソン(WTW)が実施したアンケート調査によると、2025年のインド企業の平均給与は前年比+9.5%と見込まれており、過去4年間の平均増加率は年+10%近い伸びとなっている(図表5)。

また英ウイリス・タワーズ・ワトソン(WTW)が実施したアンケート調査によると、2025年のインド企業の平均給与は前年比+9.5%と見込まれており、過去4年間の平均増加率は年+10%近い伸びとなっている(図表5)。このような雇用・所得環境の改善により、中間所得層が増加している。彼らは必需品だけでなく、耐久財や住宅の購入意欲が強く、さらに余裕資金を投資に回す傾向も強まっている。従来、インドの家計部門は安全性と安定性を重視して銀行預金や公共退職準備基金(PPF)などの安全資産に資金を置くのが一般的だった。しかし、現在では可処分所得の増加により個人のリスク許容度が高まり、株や投信などへの投資に傾斜する者が増えてきたと考えられる。

(デジタル金融の普及による投資の活性化)

インドでは、モディ政権が推進する国家デジタル政策「デジタル・インディア(2015年7月開始)」のもと、デジタル公共インフラ「インディア・スタック」が整備され、経済・社会のデジタル化が加速している。こうした環境の中、政府の金融包摂3政策やインターネットの普及も相まって、金融サービスを利用する者が急増している。

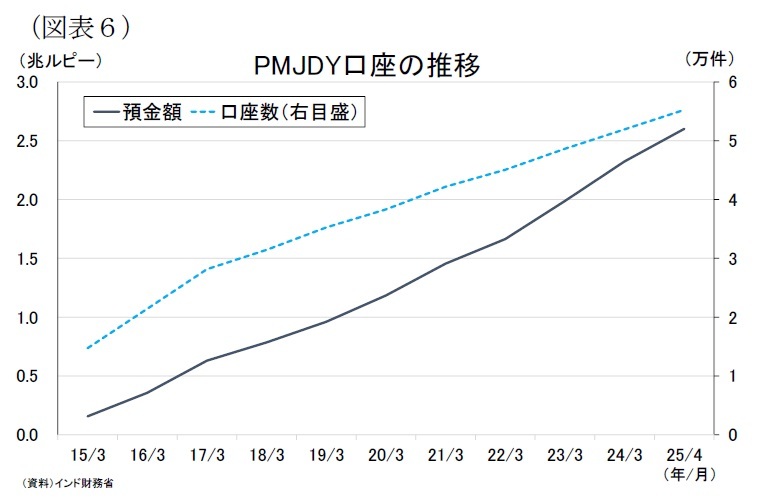

政府は2014年8月に国民皆口座政策「Pradhan Mantri Jan-Dhan Yojana(PMJDY)」を開始し、“インド版マイナンバー”とも呼べる国民識別番号制度「Aadhaar(2009年導入)」を活用することで、誰でも容易に銀行口座(PMJDY口座4)が開設できるようにした。これにより、融資や保険など様々な金融サービスへのアクセスが格段に向上した。

インドでは、モディ政権が推進する国家デジタル政策「デジタル・インディア(2015年7月開始)」のもと、デジタル公共インフラ「インディア・スタック」が整備され、経済・社会のデジタル化が加速している。こうした環境の中、政府の金融包摂3政策やインターネットの普及も相まって、金融サービスを利用する者が急増している。

政府は2014年8月に国民皆口座政策「Pradhan Mantri Jan-Dhan Yojana(PMJDY)」を開始し、“インド版マイナンバー”とも呼べる国民識別番号制度「Aadhaar(2009年導入)」を活用することで、誰でも容易に銀行口座(PMJDY口座4)が開設できるようにした。これにより、融資や保険など様々な金融サービスへのアクセスが格段に向上した。

また2013年1月にはシン前政権が「直接便益移転(Direct Benefit Transfer、DBT)」制度を導入し、Aadhaar番号と銀行口座を紐付けることで補助金や給付金を中間業者を介さず直接受け取ることが可能となった。この制度もPMJDY口座の普及を後押し、これまでに約5億5千万件の口座が開設されている(図表6)。こうした政府主導の金融包摂の取り組みにより、金融機関に口座を持つ成人の割合は2011年の35%から2021年には77%へと上昇した。

また2013年1月にはシン前政権が「直接便益移転(Direct Benefit Transfer、DBT)」制度を導入し、Aadhaar番号と銀行口座を紐付けることで補助金や給付金を中間業者を介さず直接受け取ることが可能となった。この制度もPMJDY口座の普及を後押し、これまでに約5億5千万件の口座が開設されている(図表6)。こうした政府主導の金融包摂の取り組みにより、金融機関に口座を持つ成人の割合は2011年の35%から2021年には77%へと上昇した。

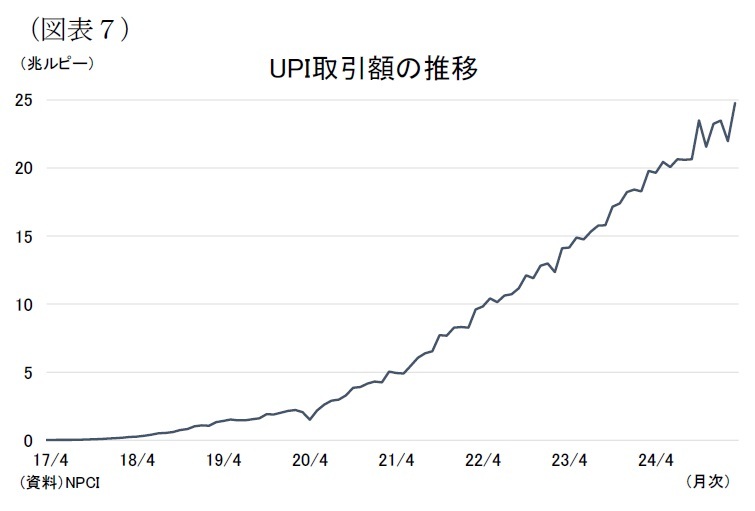

さらに、2016年に導入された電子送金システム「統合決済インターフェース(Unified Payments Interface 、UPI)」の普及により、スマートフォンを使った即時送金やQRコード決済が可能となり、電子決済が急拡大した(図表7)。同年11月の高額紙幣の廃止や、2020年の新型コロナウイルスのパンデミックによる非接触決済ニーズの高まりも、UPIの利用拡大を後押しした。現在では、インド全土で電子決済が日常的に行われている。

さらに、2016年に導入された電子送金システム「統合決済インターフェース(Unified Payments Interface 、UPI)」の普及により、スマートフォンを使った即時送金やQRコード決済が可能となり、電子決済が急拡大した(図表7)。同年11月の高額紙幣の廃止や、2020年の新型コロナウイルスのパンデミックによる非接触決済ニーズの高まりも、UPIの利用拡大を後押しした。現在では、インド全土で電子決済が日常的に行われている。

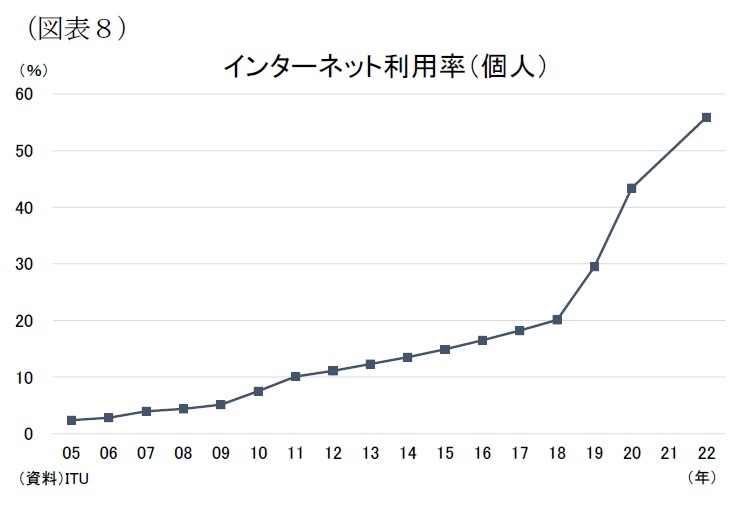

インターネットの普及も金融包摂の進展を後押ししている。インドの人口約14億人のうち、2024年時点で約6億9,000万人がスマートフォンを利用しており、インターネット利用率は2022年時点で55.9%と、過去5年間で37ポイント上昇している(図表8)。背景には、(1)中国製の低価格スマートフォンの流入、(2)リライアンス・ジオ・インフォコムの参入(2016年)による通信料金の低価格化、(3)コロナ禍におけるスマートフォン需要の急増がある。

インターネットの普及も金融包摂の進展を後押ししている。インドの人口約14億人のうち、2024年時点で約6億9,000万人がスマートフォンを利用しており、インターネット利用率は2022年時点で55.9%と、過去5年間で37ポイント上昇している(図表8)。背景には、(1)中国製の低価格スマートフォンの流入、(2)リライアンス・ジオ・インフォコムの参入(2016年)による通信料金の低価格化、(3)コロナ禍におけるスマートフォン需要の急増がある。

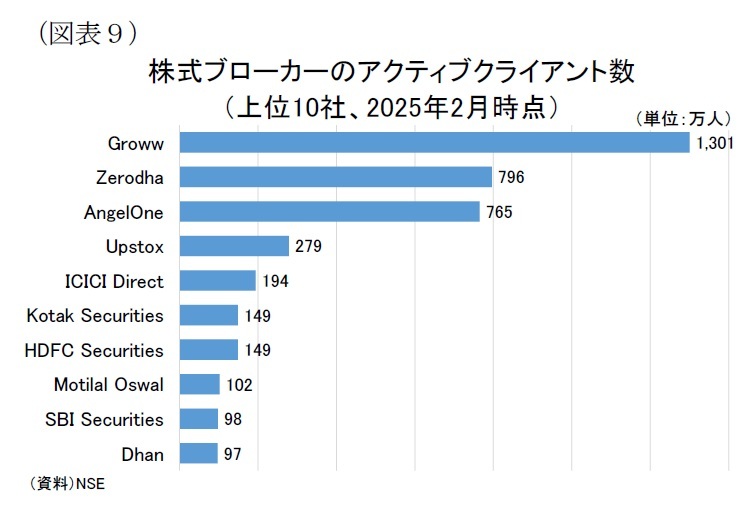

こうしたデジタル環境の普及により、オンライン証券取引の利用も急速に拡大している。特にGroww(2016年設立)やZerodha(2010年設立)などのフィンテック企業が提供する低コストで使いやすいプラットフォームが登場したことで、若年層や初心者、地方在住者による投資参加が進んでいる。

こうしたデジタル環境の普及により、オンライン証券取引の利用も急速に拡大している。特にGroww(2016年設立)やZerodha(2010年設立)などのフィンテック企業が提供する低コストで使いやすいプラットフォームが登場したことで、若年層や初心者、地方在住者による投資参加が進んでいる。その結果、インド国立証券取引所(NSE)の登録投資家数は2014年5月の約1,650万人から2025年1月には約1億1,000万人へと約7倍に増加している。

3 インド準備銀行によると、金融包摂とは社会のあらゆる層(特に社会的弱者層や低所得者層)が必要とする適切な金融商品・サービスへのアクセスを、公平で透明性のある方法で、手頃なコストで確保するプロセスであると定義されている。

4 PMJDY口座は基本貯蓄銀行口座(BSBDA)であり、最低残高が不要、預金残高に利息付与、傷害保険が組み込まれたRupayデビットカードの提供、当座貸越が利用可能といった様々な特典が用意されている。銀行口座を持つためのハードルを低くする役割を果たしている。

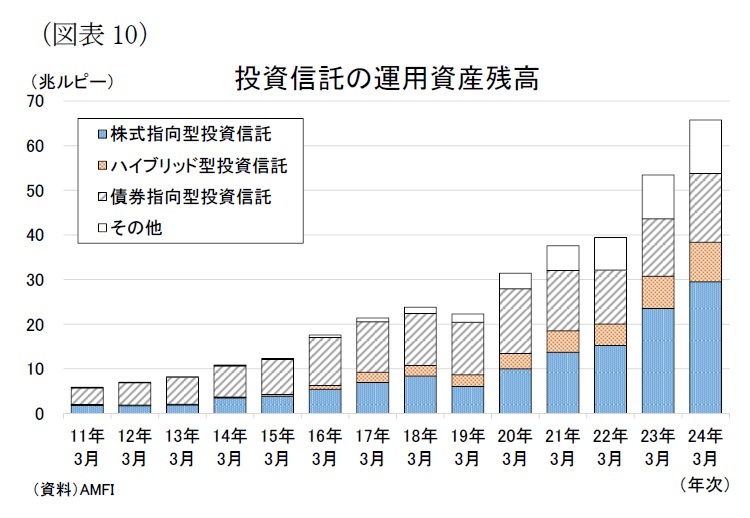

(投資信託への資金集中)

(投資信託への資金集中)現在、インドでは投資信託業界が急成長している。背景には、銀行預金の金利低下によって「預金だけでは資産が増えない」という意識が都市部を中心に浸透したこと、そして株式市場の中長期的な好調を受け、投資信託で高リターンを得た事例が広く紹介され、投資への心理的ハードルが下がったことがある。

2010年代以降、業界5が進めてきた投資教育・啓発活動により投資家のリテラシーが向上し、インド証券取引委員会(SEBI)による規制整備も進んだことで、投資信託への信頼感が高まっている。

その結果、2024年3月時点におけるインドの投資信託業界の運用資産残高は約66兆ルピー(約110兆円)に達し、過去10年間で約6倍に拡大している(図表10)。

投資信託が人気を集める理由としては、(1)分散投資によるリスク軽減、(2)少額から始められる点、(3)専門家に運用を任せられる手軽さなどが挙げられる。特に、投資経験の少ない若年層の新規参入がさらなる普及を後押ししている。

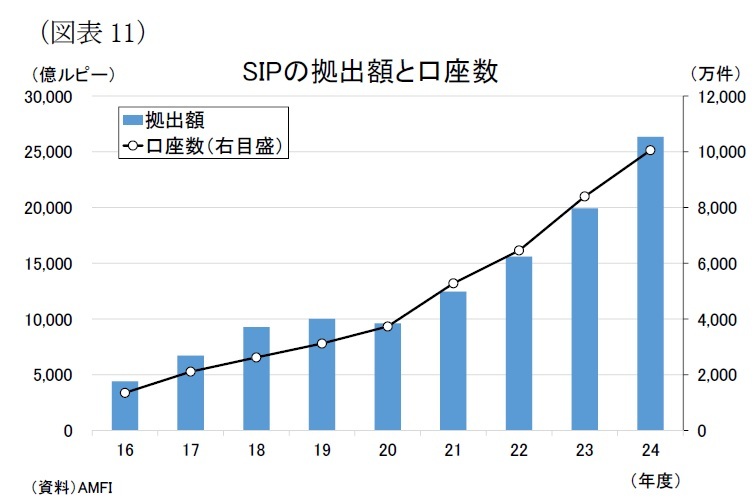

中でも、積立投資制度「Systematic Investment Plan(SIP)」は、初心者にも人気が高い。SIPでは、毎週・毎月・毎四半期など一定の頻度で、最小500ルピー(約800円)から自動で積み立てができる。ドルコスト平均法を活用することで価格変動リスクを平準化でき、市場動向を気にせず投資できる点が支持されている。

また、SIPを通じて株式連動型貯蓄スキーム6(Equity Linked Saving Scheme:ELSS)に投資した場合、税制優遇措置が受けられることも魅力となっている。

また、SIPを通じて株式連動型貯蓄スキーム6(Equity Linked Saving Scheme:ELSS)に投資した場合、税制優遇措置が受けられることも魅力となっている。インド投資信託協会(AMFI)によれば、SIP経由で投資信託市場に参加する投資家は急増しており、2024年度には毎月40万~60万件が開設され、2025年3月時点で累計口座数は1億53万件と、総人口の約7%に相当する規模に達している。また、2024年度のSIP拠出額は前年比32.2%増の2兆6,343億ルピー(約4兆3,887億円)となり(図表11)、海外からの年間資金流入額を上回る水準となっている。

一方で、インドの投資信託における海外投資には依然として厳しい規制が課されている。現状では、業界全体で最大70億ドル(約1兆500億円)、1社あたり最大10億ドル(約1,500億円)までの海外投資しか認められていない7。これは、規制当局が国外への資金流出を抑制する意図によるものであり、業界からは規制緩和の要望があるものの、当面は慎重な姿勢が維持される見込みである。

5 2012年10月、インド証券取引委員会(SEBI)が資産運用会社(AMC)に対して純資産額(日次ベース)の0.02%を投資家教育・啓発活動に費やすことを義務付けた。また2017年3月にインド投資信託協会(AMFI)は投資家教育プログラム「Mutual Fund Sahi Hai」を開始し、幅広い層に対して様々なメディアを通じて投資信託を投資の選択肢として検討するよう啓発・促進している。

6 株式連動型貯蓄スキーム(ELSS)は1961年所得税法 第80C条に基づく税制優遇措置の対象となっており、投資期間3年以上で長期的なキャピタルゲイン税の優遇(最大 15 万ルピーの税額控除)を受けられる。

7 インドの投資家は海外市場への投資意欲が強く、制限のある投資信託ルート以外に、自由化送金制度 (LRS) を通じて海外送金を行って米国株を含む外国株に投資することが可能となっている。年間25万ドル(約3,700万円)まで送金が可能だが、70万ルピー(約122万円)を超える金額に対して、投資目的の場合20%の源泉徴収税(TCS)が課される。

(2025年06月12日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1780

経歴

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

斉藤 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/10/07 | ベトナム経済:25年7-9月期の成長率は前年同期比8.23%増~追加関税後も高成長を維持 | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/09/22 | 東南アジア経済の見通し~輸出減速するも内需が下支え | 斉藤 誠 | Weekly エコノミスト・レター |

| 2025/09/16 | インド消費者物価(25年9月)~8月のCPI上昇率は+2.1%に上昇、GST合理化でインフレ見通しは緩和 | 斉藤 誠 | 経済・金融フラッシュ |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【インド株式市場における国内投資家の存在感と資金構造の変化】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

インド株式市場における国内投資家の存在感と資金構造の変化のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.