- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険法制・規制 >

- 特定大規模乗合保険募集人制度導入等に係る保険業法改正

2025年05月23日

文字サイズ

- 小

- 中

- 大

1――はじめに

2025年3月7日、政府(内閣)は保険業法の改正法を国会に上程した(3月15日付け衆院で可決・参院送付)。これは損保業界で起きた一連の不祥事を契機として2024年12月25日に作成・公表された「『損害保険業等に関する制度等ワーキング・グループ』報告書」(以下、報告書)1に基づいて、保険業法および政省令・監督指針の改正を行うものである。

報告書の主な問題意識としては、金融担当大臣からの諮問理由である「保険金不正請求事案や保険料調整行為事案等を踏まえ」、顧客本位原則にもとづき「保険市場に対する信頼の確保と、健全な発展を図るために必要な方針について検討を行うこと」である。保険金不正請求事案は、ビッグモーター社が行っていた過剰な保険金請求であり、これには業務改善命令が出ている2。また、保険料調整行為は大手損害保険会社間において保険料を調整していた事案であり、これにも業務改善命令が出ている3。このような損保分野の事例によって、保険業法が改正された。しかし気を付けるべきは、今回の法令等改正は損害保険の保険代理店に係る項目だけでなく、生命保険募集人に係る項目も同様に改正対象となっている点である。

本稿では改正案である保険業法について解説することとしたいが、報告書では政省令および保険会社向けの総合的な監督指針(以下、「監督指針」)についても改正の方向性をいくつも示している。改正が予定される政省令・監督指針については適宜、報告書を参照して記述したい。

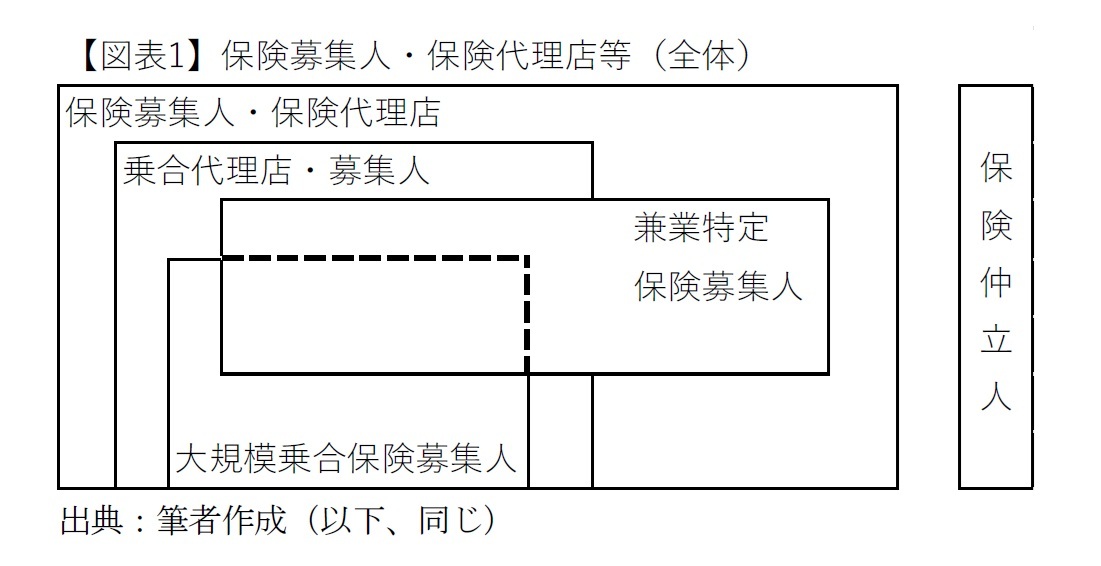

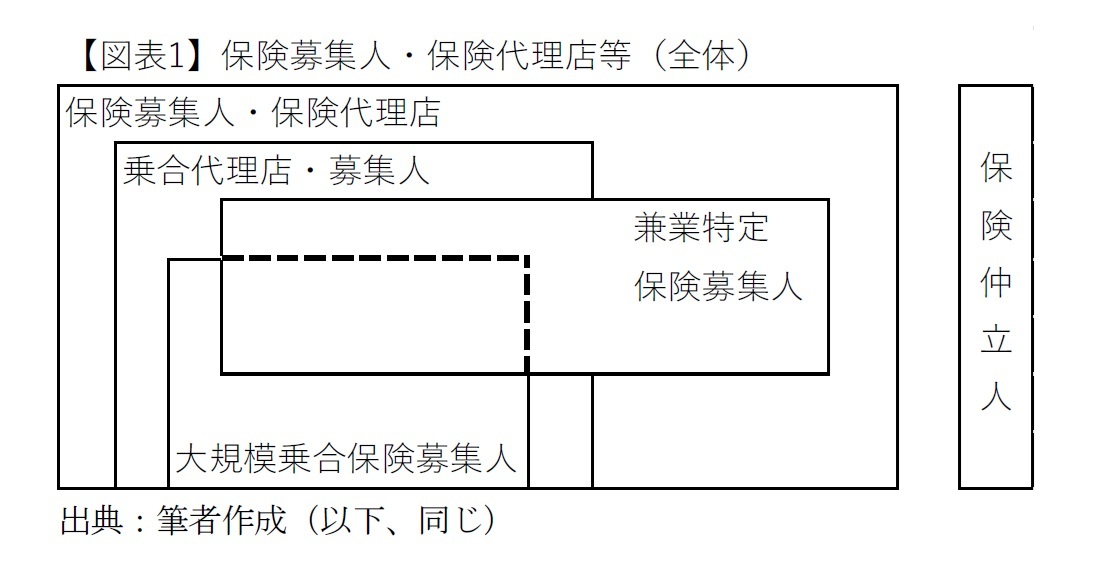

なお、今回の改正では規制ごとに対象となる保険募集人・保険代理店等のカテゴリーが異なるため、読者の便宜のため、下記図表1を利用して、どのカテゴリーが規制の対象となるかを各項目で示す。

報告書の主な問題意識としては、金融担当大臣からの諮問理由である「保険金不正請求事案や保険料調整行為事案等を踏まえ」、顧客本位原則にもとづき「保険市場に対する信頼の確保と、健全な発展を図るために必要な方針について検討を行うこと」である。保険金不正請求事案は、ビッグモーター社が行っていた過剰な保険金請求であり、これには業務改善命令が出ている2。また、保険料調整行為は大手損害保険会社間において保険料を調整していた事案であり、これにも業務改善命令が出ている3。このような損保分野の事例によって、保険業法が改正された。しかし気を付けるべきは、今回の法令等改正は損害保険の保険代理店に係る項目だけでなく、生命保険募集人に係る項目も同様に改正対象となっている点である。

本稿では改正案である保険業法について解説することとしたいが、報告書では政省令および保険会社向けの総合的な監督指針(以下、「監督指針」)についても改正の方向性をいくつも示している。改正が予定される政省令・監督指針については適宜、報告書を参照して記述したい。

なお、今回の改正では規制ごとに対象となる保険募集人・保険代理店等のカテゴリーが異なるため、読者の便宜のため、下記図表1を利用して、どのカテゴリーが規制の対象となるかを各項目で示す。

また、以下では、現在有効な保険業法を現行法、改正後のものを改正法と呼ぶこととする(政省令等も同様)。

1 金融庁HP https://www.fsa.go.jp/singi/singi_kinyu/tosin/20241225/1.pdf 参照。

2 金融庁HP https://www.fsa.go.jp/news/r5/hoken/20240125/20240125.html 参照。

3 金融庁HP https://www.fsa.go.jp/news/r5/hoken/20231226/20231226.html 参照。

1 金融庁HP https://www.fsa.go.jp/singi/singi_kinyu/tosin/20241225/1.pdf 参照。

2 金融庁HP https://www.fsa.go.jp/news/r5/hoken/20240125/20240125.html 参照。

3 金融庁HP https://www.fsa.go.jp/news/r5/hoken/20231226/20231226.html 参照。

2――保険会社の体制整備

1|顧客の利益の保護のための体制整備(改正法100条の2の2)

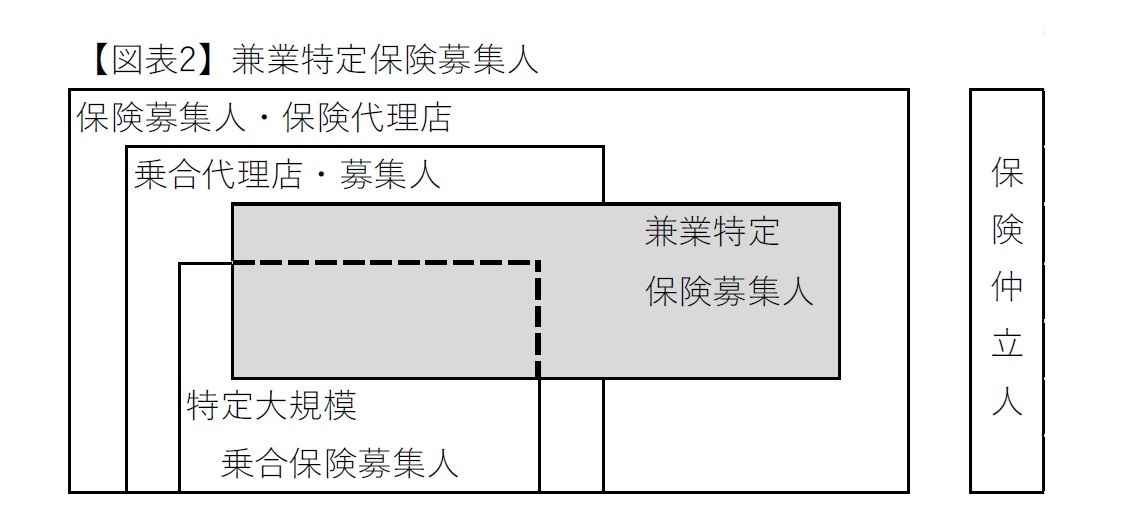

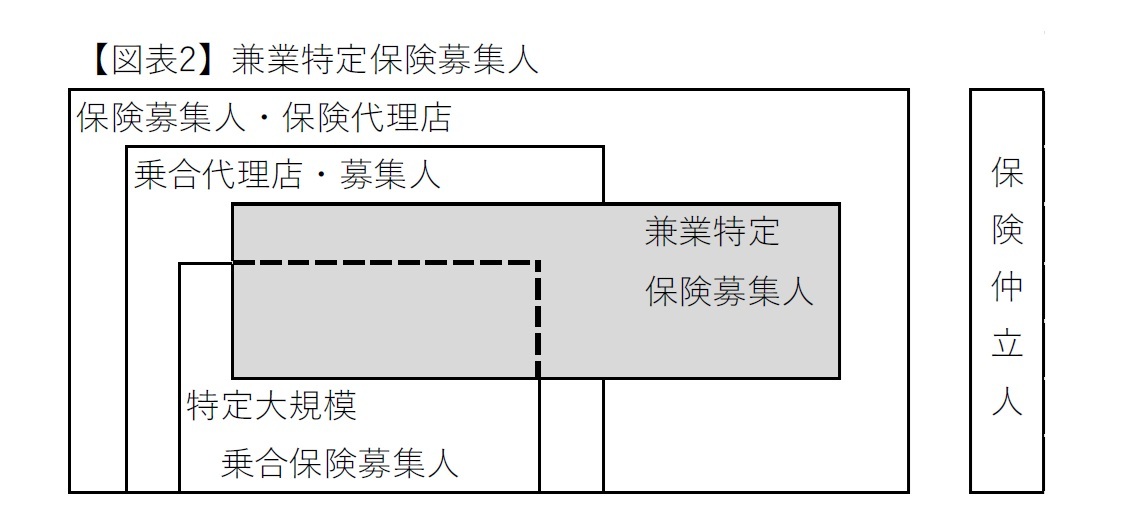

本改正における体制整備の規制対象は保険会社ではあるが、関係する保険募集人は「兼業特定保険募集人」であり、図表2の網掛け部分である。

本改正における体制整備の規制対象は保険会社ではあるが、関係する保険募集人は「兼業特定保険募集人」であり、図表2の網掛け部分である。

現行法100条の2の2第1項は、保険会社と、保険会社の親金融機関または保険会社の子金融機関とが、それぞれ顧客と取引を行う際に、顧客の利益が害されないように利益相反を特定し、これを保険会社が管理・記録・保管をすべきことを規定している。この規定は保険業を行う同一グループ内の金融機関と保険会社との情報共有や役員兼任を認めるにあたって、利益相反の発生を抑止するために導入されたものである。なお、本条は生損保両方に適用がある。

改正法100条の2の2第1項では、現行条文の①「保険会社の親金融機関または保険会社の子金融機関」とある部分に、「当該保険会社を所属保険会社等とする兼業特定保険募集人」を追加した。また同じく②取引を行う顧客について現行法で「『保険業その他の内閣府令で定める業務』に係る顧客」とあったのを、「『保険業関連業務』の顧客」とした。ここで「保険業関連業務」とは、保険業法97条~99条(保険会社の固有業務、付随業務、法定他業)とされているが、現行法も「保険会社が行うことができる業務(現行規則53条の13)としていることから、改正による実質的な業務範囲に大きな変更はないと考えられる。ただ、③兼業特定保険募集人の顧客についてのみは、「当該保険会社から委託を受けた業務に係る顧客」に限ることが定められた(②とともに改正法100条の2の2注書きのかっこ書き内)。

ここでいう「兼業」については次項にて詳述するが、「特定保険募集人」とは行政に登録を行うべき保険募集人をいう。具体的には、生命保険募集人、損害保険代理店(保険会社から直接募集委託・再委託を受けた者(法人・個人含む))をいい、その役員・使用人を含まない)、および特定少額短期保険募集人4を除く少額短期保険募集人をいう(現行法276条)。

改正法では兼業特定保険募集人(図表2の網掛け部分)に対しては所属保険会社が委託した業務の顧客について、保険会社が利益相反防止措置を取ることとされた。ここでは保険会社が利益相反を管理すべき兼業特定保険募集人は、図表2で示した通り、必ずしも後述の大規模乗合保険募集人であるかどうかには関係がないことに注意が必要である。

4 特定少額短期保険募集人とは、損害保険に該当する保険のみを募集する少額短期保険募集人のうち、少額短期保険業者から直接募集委託・再委託を受けた者以外をいう。すなわち、特定保険募集人には損保型の少額短期保険募集人の役職員は含まれない。

改正法100条の2の2第1項では、現行条文の①「保険会社の親金融機関または保険会社の子金融機関」とある部分に、「当該保険会社を所属保険会社等とする兼業特定保険募集人」を追加した。また同じく②取引を行う顧客について現行法で「『保険業その他の内閣府令で定める業務』に係る顧客」とあったのを、「『保険業関連業務』の顧客」とした。ここで「保険業関連業務」とは、保険業法97条~99条(保険会社の固有業務、付随業務、法定他業)とされているが、現行法も「保険会社が行うことができる業務(現行規則53条の13)としていることから、改正による実質的な業務範囲に大きな変更はないと考えられる。ただ、③兼業特定保険募集人の顧客についてのみは、「当該保険会社から委託を受けた業務に係る顧客」に限ることが定められた(②とともに改正法100条の2の2注書きのかっこ書き内)。

ここでいう「兼業」については次項にて詳述するが、「特定保険募集人」とは行政に登録を行うべき保険募集人をいう。具体的には、生命保険募集人、損害保険代理店(保険会社から直接募集委託・再委託を受けた者(法人・個人含む))をいい、その役員・使用人を含まない)、および特定少額短期保険募集人4を除く少額短期保険募集人をいう(現行法276条)。

改正法では兼業特定保険募集人(図表2の網掛け部分)に対しては所属保険会社が委託した業務の顧客について、保険会社が利益相反防止措置を取ることとされた。ここでは保険会社が利益相反を管理すべき兼業特定保険募集人は、図表2で示した通り、必ずしも後述の大規模乗合保険募集人であるかどうかには関係がないことに注意が必要である。

4 特定少額短期保険募集人とは、損害保険に該当する保険のみを募集する少額短期保険募集人のうち、少額短期保険業者から直接募集委託・再委託を受けた者以外をいう。すなわち、特定保険募集人には損保型の少額短期保険募集人の役職員は含まれない。

2|兼業特定保険募集人とは

上記1で述べた兼業特定保険募集人の定義は、現行法100条の2の2に第2項を追加(現行法の第2項は第3項へ後ずれ)して定めている。兼業特定保険募集人とは特定保険募集人のうち、保険募集5以外の業務を併せて行う者をいうとされている。ただし、ここでいう業務は「当該業務の対価にその所属保険会社等から保険契約に基づき支払われる保険金が充てられる業務であって当該保険金の支払いに不当な影響を及ぼすおそれがある業務として内閣府令で定めるものに限る」とされている。

すなわち、今回改正法のもととなったのは、自動車保険の車両保険金が自動車の修理費に充当されるところ、兼業している損害保険代理店が修理費の見積もりから修理実施までを自社で行うような事例である6。つまり、このようなケース等に適用があるよう内閣府令が定められる予定である。さらに報告書(p6)では、「監督指針において、不当なインセンティブによる顧客の利益又は信頼を不当に害することの防止が重要であるとの理念を明確化するべきである」とされ、監督指針においてはさらに詳細な記載がなされる予定である。そして報告書(p6)では兼業特定保険募集人に対して「(利益相反の適切な管理)原則の理念を踏まえ、その規模や業務特性に応じた自主的な取組みを促す」こととされている。

上述の通り、利益相反の特定・管理・記録・保管の義務は保険会社に課せられている。しかし、この義務を果たすためには、兼業特定保険募集人側の協力が欠かせない。この点、大規模な兼業特定保険募集人においては、後述の通り、兼業に係る利益相反の管理体制の整備義務を負うことから、代理店と保険会社の情報連携が重要である。

5 なお、ここでいう保険募集は294条の3第1項に規定するものとされている。具体的な意味としては、一般の保険募集に加え、団体(=会社)が契約者、個人(=従業員)が被保険者となる団体保険の勧誘が含まれる。後者は、営業職員が会社の職域に立ち入って当該団体保険契約に加入するよう従業員向けの勧誘をするものである(いわゆるBグループ保険)。

6 各種報道によればゴルフボールを靴下に入れて車体にぶつけることで傷を増やし、修理費(=保険金)を不当に増やしたとされている。

上記1で述べた兼業特定保険募集人の定義は、現行法100条の2の2に第2項を追加(現行法の第2項は第3項へ後ずれ)して定めている。兼業特定保険募集人とは特定保険募集人のうち、保険募集5以外の業務を併せて行う者をいうとされている。ただし、ここでいう業務は「当該業務の対価にその所属保険会社等から保険契約に基づき支払われる保険金が充てられる業務であって当該保険金の支払いに不当な影響を及ぼすおそれがある業務として内閣府令で定めるものに限る」とされている。

すなわち、今回改正法のもととなったのは、自動車保険の車両保険金が自動車の修理費に充当されるところ、兼業している損害保険代理店が修理費の見積もりから修理実施までを自社で行うような事例である6。つまり、このようなケース等に適用があるよう内閣府令が定められる予定である。さらに報告書(p6)では、「監督指針において、不当なインセンティブによる顧客の利益又は信頼を不当に害することの防止が重要であるとの理念を明確化するべきである」とされ、監督指針においてはさらに詳細な記載がなされる予定である。そして報告書(p6)では兼業特定保険募集人に対して「(利益相反の適切な管理)原則の理念を踏まえ、その規模や業務特性に応じた自主的な取組みを促す」こととされている。

上述の通り、利益相反の特定・管理・記録・保管の義務は保険会社に課せられている。しかし、この義務を果たすためには、兼業特定保険募集人側の協力が欠かせない。この点、大規模な兼業特定保険募集人においては、後述の通り、兼業に係る利益相反の管理体制の整備義務を負うことから、代理店と保険会社の情報連携が重要である。

5 なお、ここでいう保険募集は294条の3第1項に規定するものとされている。具体的な意味としては、一般の保険募集に加え、団体(=会社)が契約者、個人(=従業員)が被保険者となる団体保険の勧誘が含まれる。後者は、営業職員が会社の職域に立ち入って当該団体保険契約に加入するよう従業員向けの勧誘をするものである(いわゆるBグループ保険)。

6 各種報道によればゴルフボールを靴下に入れて車体にぶつけることで傷を増やし、修理費(=保険金)を不当に増やしたとされている。

3|利益相反管理措置とは

保険会社における顧客利益の保護、特に利益相反管理措置が定められているのは、現行法100条の2の2である。より具体的には現行規則53条の14に定めがある。現行規則には以下の通り定められている。

なお、外国保険会社等(現行法193条の2)、保険持株会社(現行法271条の21の3)に関しても同様の改正がなされている。

7「特定大規模乗合保険募集人」についてはIIIの1.を参照。

保険会社における顧客利益の保護、特に利益相反管理措置が定められているのは、現行法100条の2の2である。より具体的には現行規則53条の14に定めがある。現行規則には以下の通り定められている。

① 対象取引を適切に特定するための措置

② 部門分離、取引方法等の変更、取引の中止または利益を害するおそれがあることの情報開示等により、顧客の保護を適正に確保するための措置

③ ①および②に関する方針の策定と開示

④ 記録の保存

ア)保険金等支払管理部門と営業部門の分離

イ)委託先保険募集人における不当なインセンティブにより顧客の利益又は信頼を害するおそれがある取引を特定したうえでそれを適切に管理する方針の策定・公表

ウ)「特定大規模乗合保険募集人」7へ委託する際、業務委託に関する方針を策定し、「特定大規模乗合保険募集人」の法令等遵守態勢等を検証するための管理責任者の設置

なお、外国保険会社等(現行法193条の2)、保険持株会社(現行法271条の21の3)に関しても同様の改正がなされている。

7「特定大規模乗合保険募集人」についてはIIIの1.を参照。

(2025年05月23日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/19 | EU、Googleへの調査開始-Google検索についてDMA違反の可能性 | 松澤 登 | 研究員の眼 |

| 2025/11/13 | マンダムの大規模買付けに関する対応方針の導入 | 松澤 登 | 研究員の眼 |

| 2025/11/06 | Meta、ByteDanceのDSA違反の可能性-欧州委員会による暫定的見解 | 松澤 登 | 研究員の眼 |

| 2025/10/28 | 東宝の自己株式取得-公開買付による取得 | 松澤 登 | 研究員の眼 |

新着記事

-

2025年11月20日

持続可能なESGを求めて-目標と手段とを取り違えないこと -

2025年11月20日

「ラブブ」とは何だったのか-SNS発の流行から考える“リキッド消費” -

2025年11月19日

1ドル155円を突破、ぶり返す円安の行方~マーケット・カルテ12月号 -

2025年11月19日

年金額改定の本来の意義は実質的な価値の維持-年金額改定の意義と2026年度以降の見通し(1) -

2025年11月19日

日本プロ野球の監督とMLBのマネージャー~訳語が仕事を変えたかもしれない~

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【特定大規模乗合保険募集人制度導入等に係る保険業法改正】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

特定大規模乗合保険募集人制度導入等に係る保険業法改正のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.