- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- 金利中心の政策運営を目指す中国人民銀行の挑戦-金融政策枠組みの「中国式現代化」の歩みと展望

金利中心の政策運営を目指す中国人民銀行の挑戦-金融政策枠組みの「中国式現代化」の歩みと展望

経済研究部 主任研究員 三浦 祐介

文字サイズ

- 小

- 中

- 大

1――はじめに

このうち金融政策に関しては、中国人民銀行(以下、PBOC)総裁が枠組み見直しの具体的な方向性について最近の会議で言及して以降、それに付随した動きが少しずつみられるようになり、今後も同様の動きが出てくる可能性が高い。そこで本稿では、中国の金融政策の枠組み見直しを巡る動きについて、これまでの進捗と、今後予定されている取り組みを概観したうえで、今後を展望する。

2――これまでの取り組み

中国では、1978年の改革開放後、金融政策の運営において長らく「量」(銀行貸出の総量や通貨供給量など)に重点が置かれてきたが、市場化改革の一環として進めてきた段階的な金利の自由化1や、商業ベースでの金融商品の発達などによって金融の自由化が徐々に進み、量のコントロールによる金融政策が十分に機能しなくなってきた。このため、他の一般的な市場経済国と同様、「価格」(金利)のコントロールに軸足をおいた金融政策へと移行すべく、習政権発足後の約10年間で、政策の枠組み見直しを段階的に進めてきた。

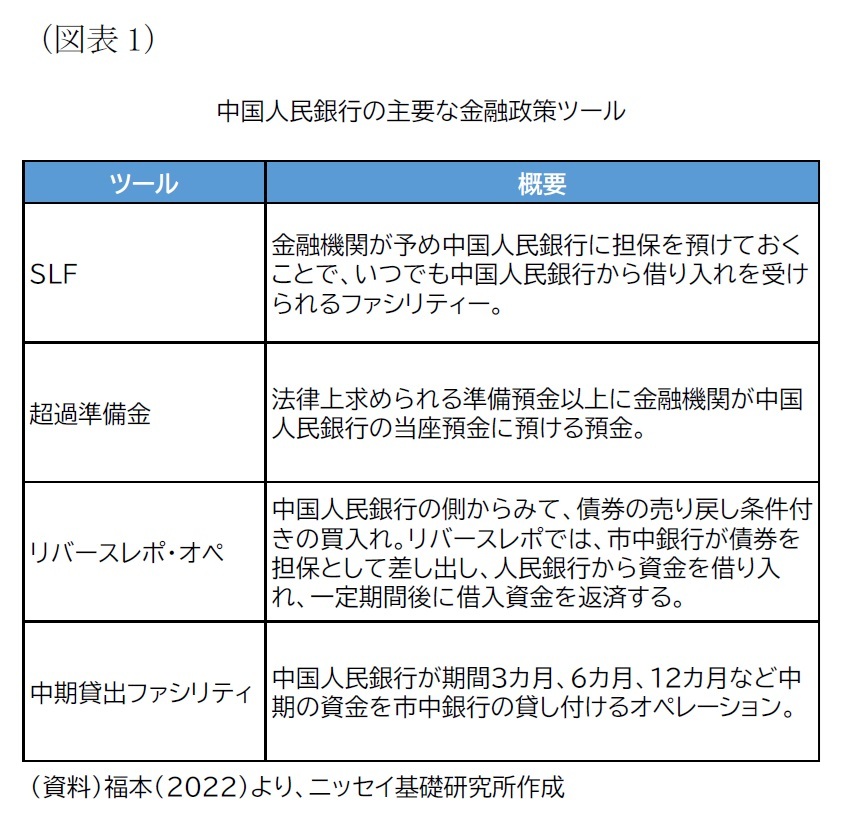

まず実施されたのが、新たな金融政策に必要となる政策金利体系の構築だ。具体的には、「金利コリドーの設定」と「政策金利の設定」の2つが挙げられる。2014年、金利コリドー導入の可能性について、当時のPBOC総裁であった周小川氏が言及して以降、これらの整備が進んだ。

まず実施されたのが、新たな金融政策に必要となる政策金利体系の構築だ。具体的には、「金利コリドーの設定」と「政策金利の設定」の2つが挙げられる。2014年、金利コリドー導入の可能性について、当時のPBOC総裁であった周小川氏が言及して以降、これらの整備が進んだ。その後、徐々に市場でのコンセンサス形成が進み、最終的には、上限を常設貸出ファシリティ(SLF)金利、下限を超過準備金付利とする「金利コリドー」と、リバースレポ・オペ(7日物)金利と中期貸出ファシリティ(MLF、1年物)金利という短期・中期の「政策金利」からなる金融政策の枠組みが形作られた2。これら4種類の金融政策ツールの概要は、福本(2022)によれば図表1の通りだ。

1 金利自由化は、「先にマネーマーケットおよび債券市場・次に貸出・預金金利」、そして、貸出・預金金利については「先に外貨・次に人民元、先に貸出・次に預金、先に長期/大口・次に短期/小口」という原則を念頭に進められた。具体的な歩みは、玉井(2014)、福本(2022)等を参照。

2 この枠組みが体系的にPBOCの公式見解として示されたのは、2021年発表の易綱・前PBOC総裁の論文(易綱(2021))においてであるが、個別には2015年頃から公式文書(貨幣政策執行報告)等で言及されていた。

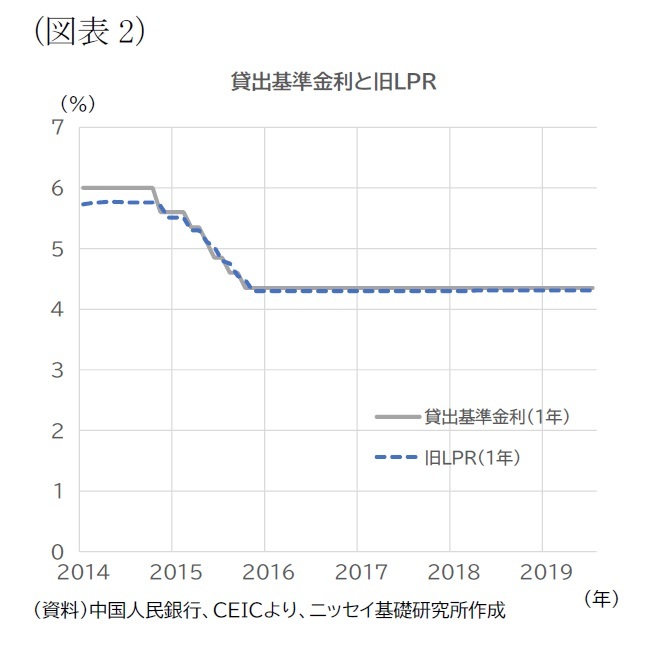

そのうえで、政策金利がベンチマーク金利を経て市場金利に波及する道筋も整備された。例えば貸出金利については、そのベンチマークとなるLPR(Loan Prime Rate)と呼ばれる最優遇金利の指標を2019年に見直した。それまでもLPRは存在していたが、その算出時には、古い政策金利である貸出基準金利が専ら参照され、ほぼ連動していたため(図表2)、LPRが形式的な意味しか有していなかった。これを、貸出基準金利ではなく、新たに政策金利と位置付けたMLFを主に参照し、資金調達コスト等を加味してLPRを算出するよう改めた。そのうえで、LPRをもとにした貸出金利の設定を普及させていった3。

他方、預金金利についても、従来は、古い政策金利である預金基準金利とそれに対する上限に基づき決められてきた。この規制を徐々に緩和し、22年には、預金基準金利ではなく、10年物国債利回りに代表される債券市場金利とLPRに代表される貸出市場金利を参照して預金金利を調整できるようにした4。

他方、預金金利についても、従来は、古い政策金利である預金基準金利とそれに対する上限に基づき決められてきた。この規制を徐々に緩和し、22年には、預金基準金利ではなく、10年物国債利回りに代表される債券市場金利とLPRに代表される貸出市場金利を参照して預金金利を調整できるようにした4。なお、短期金利については、ベンチマークとなる金利として当初複数の候補があったが、最終的には、預金取扱金融機関のインターバンクレポレート(7日物、以下、DR007)をベンチマーク金利として位置付け、金融市場でのプライシングにおける利用の普及を進めるようになった。

3 中国人民銀行(2020a)、中国人民銀行(2020b)によれば、まずLPR見直し後に新たに発生した貸出の金利に対してLPRの適用を促した。この際には、金融システム安定維持等のために金融機関の経営状況を定期的に査定する「マクロプルーデンス評価」(MPA)の枠組みを活用し、査定項目にLPR適用水準を設けることで適用を促した。2020年には、貸出基準金利に基づく金利のプライシングを禁止するとともに、既存の貸出についても、LPRを適用した金利への切り替えを進めた。その結果、20年8月時点では、既存貸出の92.4%がLPRに基づく金利に切り替わっている。

4 中国人民銀行(2023)によれば、2022年末時点で、都市商業銀行などの地方金融機関のうち約44%が、預金金利の算定メカニズムをLPRまたは国債利回りといった市場のベンチマーク金利と結びつけている。

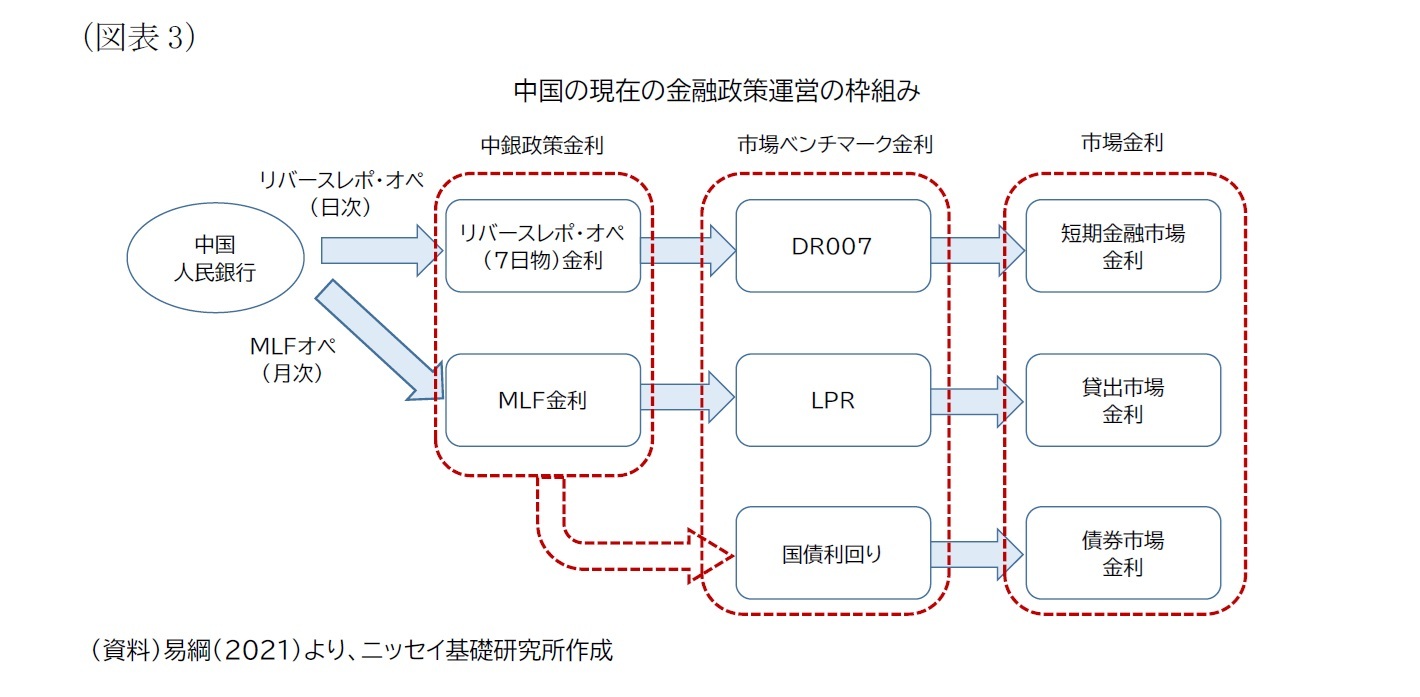

これらの改革を経て、金利に軸足をおいた金融政策運営の枠組みが徐々に構築された。それを易綱・前PBOC総裁が図示したものが図表3だ。この新たな政策運営は、10年弱かけて段階的に改善、運用されるなかで概ね定着してきたといえる。

もっとも、金融政策運営において、資金供給量に関する制約は依然として存在している。例えば、毎年の全国人民代表大会(国会)で発表される年間の経済政策の目標の中には、今でもM2や社会融資総残高など、資金供給の規模に関する金融指標が盛り込まれている。その表現は、例えば2017年の「12%前後」といった具体的な数値から、23年の「名目GDP成長率と基本的に見合った水準とする」といった抽象的な表現に変わっているものの、PBOCは金融政策を行ううえで、「量」というくびきからまだ逃れることができていないようだ5。

5 また、四半期毎のGDP推計においても、銀行貸出・預金の統計が用いられていた。金融業のうち銀行業については、貸出・預金残高の伸び率などをもとに推計されるため、これが四半期末に向けて貸出、預金を拡大させるインセンティブとなっていた。これは、2024年に入り見直されており、それがM1やM2といった金融指標の伸びが著しく低下している一因になっていると指摘されている。

3――これからの取り組み

こうしたなか、2024年6月にPBOCの潘功勝総裁は「中国の現在の金融政策の立場と将来の金融政策枠組みの進化」と題するスピーチを行い、金融政策運営のあり方を一段と改めていく考えを明らかにした。まず示されたのは、金融政策運営における「量」に関する指標の位置づけの見直しだ。上述の通り、これまでは正式な目標としての性格が強かったが、今後は参考程度の指標として扱い、金利の調節に重点を置いた政策運営へと本格的に移行する考えが示された。

また、これに併せて政策金利を改善する方針も示された。具体的には、これまで短期と中期の2本立てとなっていた政策金利を一本化し、短期の政策金利のみとする方針だ。スピーチにおいては、現在のリバースレポ・オペ(7日物)金利が、その有力な候補であることが示唆された。

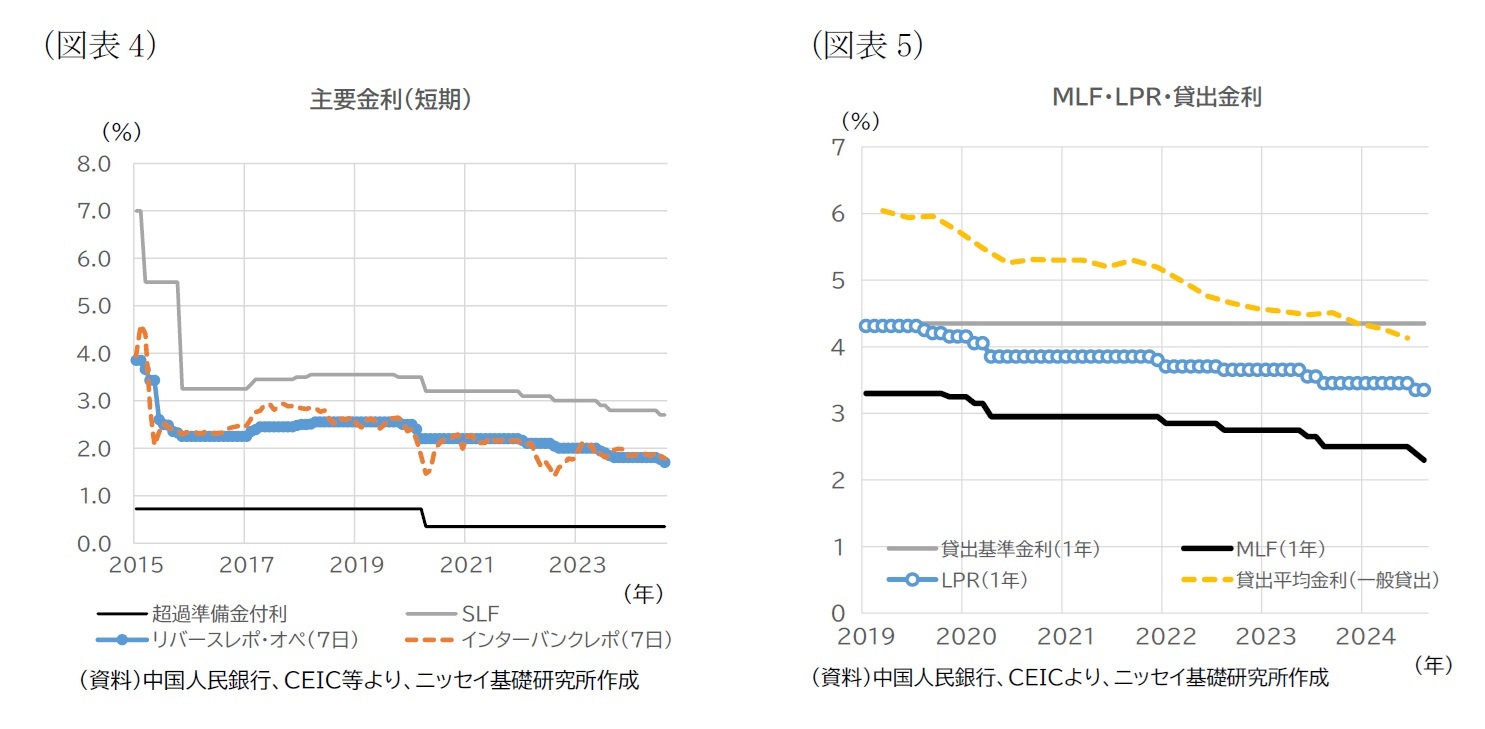

その後、PBOCは様々なコミュニケーションを通じて、政策金利を事実上一本化しつつあることが分かる。例えば、24年9月24日に金融関連当局が合同で開催した記者会見の場で、潘総裁が今後の利下げ実施について言及した際、「現在、リバースレポ・オペ(7日物)金利が中央銀行の主要な政策金利である」と述べており、MLF金利はそれに付随して変動するものと位置付けられた。また、MLF金利の発表にあたり、PBOCは従来、ウェブサイト上の公開市場操作に関する告知のコーナーで、リバースレポ・オペ金利とセットで発表していたが、9月26日に発表した際にはそこではなくMLF実施状況に関する告知のコーナーで発表した。

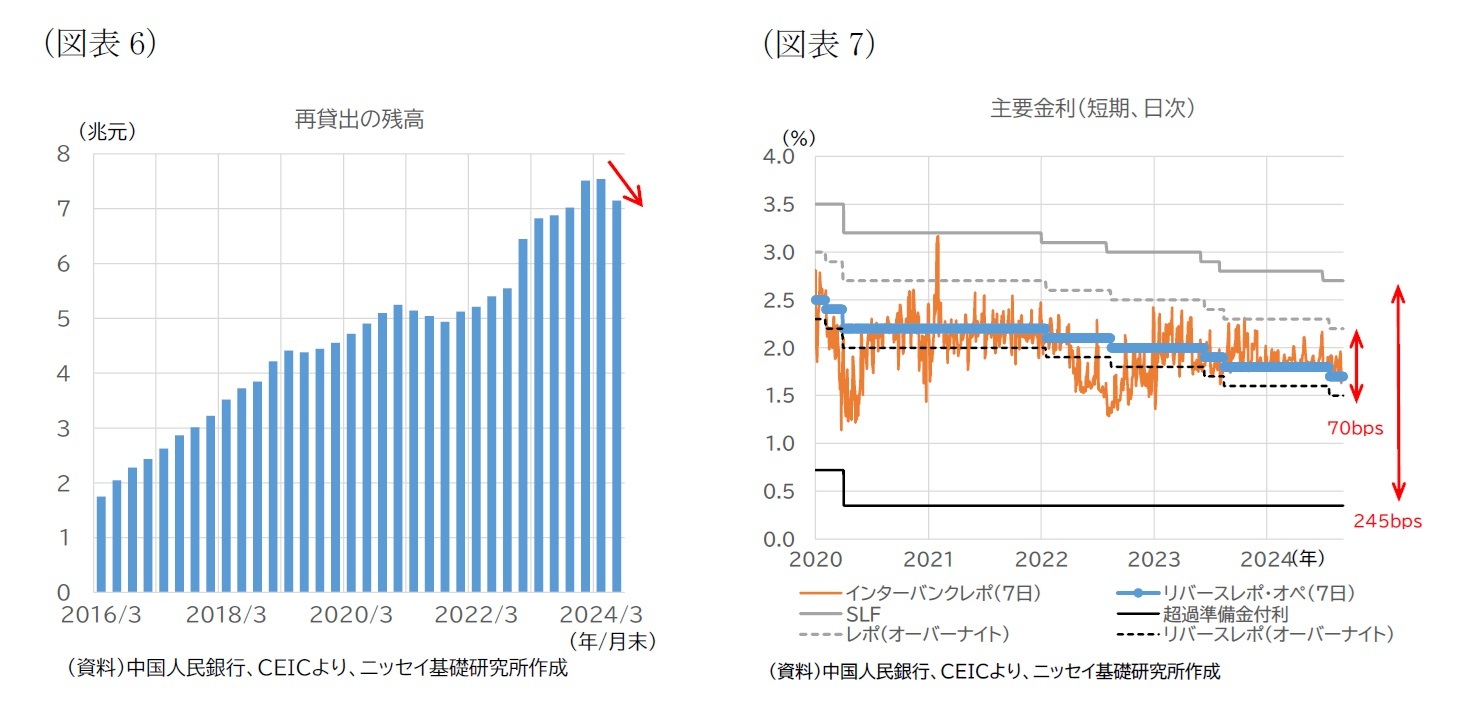

なお、小規模零細企業の資金繰り支援や産業高度化の支援といった経済構造調整を目的とした再貸出のツールについては、利用の適正化を図る考えだ。量的なコントロールの位置づけを弱める一環としての対応とみられる。24年6月末時点で18種類のツールが用いられており(うち3種類が常設的、15種類が暫定的なツール)、暫定的なツールについては、導入時の目標が達成された段階で利用を終了する方針が示された。再貸出ツールの総残高をみると、24年3月をピークに減少しており、早速その方針に基づく見直しが始まっている可能性がある(図表6)。

加えて、金融政策の伝達がより適切かつ効果的になされるよう、いくつかの取り組みが言及された。

1点目が、金利コリドーの幅の縮小だ。現在(24年6月時点)のコリドーの幅は245bpsと、ECBによるコリドーの幅(50bps)など他国の例と比べて広いため、これを縮めることで短期金利の安定性を高める考えとみられる。これに関連する措置として、24年7月には、レポおよびリバースレポ(オーバーナイト物)による臨時の公開市場操作を適宜実施する方針を発表し、前者の金利は「短期政策金利-20bps」、後者は「短期政策金利+50bps」とされた(図表7)。実態として、短期のベンチマーク金利(DR007)の変動幅は過去に比べて狭まりつつあるが、今後は、70bpsの幅の間で金利が安定的に推移するよう、よりきめ細やかな金融調節を行い、様子を見ながらコリドーの幅を縮めていくものと思われる。

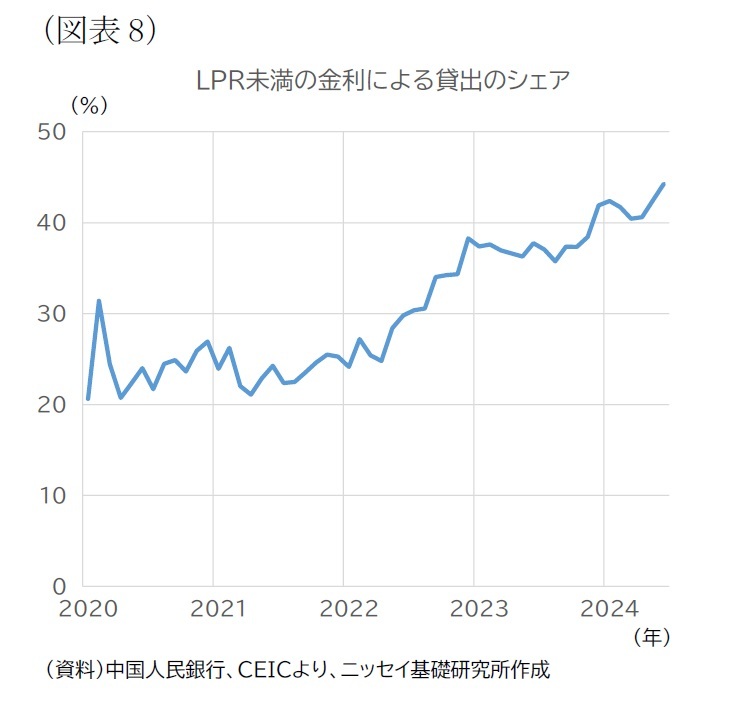

2点目が、LPRの質改善だ。LPRを巡っては、水準が実際の最優遇金利からかい離しているとの問題が指摘されている。実際、最優遇金利であるはずのLPRを下回る金利での貸出は、24年6月時点で4割以上に及んでおり(図表8)、ベンチマーク金利として問題があることが示唆される。利ざや縮小に直面する一部の銀行が貸出収益をかさ上げするため、実際の最優遇金利よりも高めの水準で報告しているため、報告行の平均値により算出されるLPRが押し上げられているようだ。このため、今後は、報告行の拡充や監督管理体制の強化など、制度的な改善が図られることが予想される。

2点目が、LPRの質改善だ。LPRを巡っては、水準が実際の最優遇金利からかい離しているとの問題が指摘されている。実際、最優遇金利であるはずのLPRを下回る金利での貸出は、24年6月時点で4割以上に及んでおり(図表8)、ベンチマーク金利として問題があることが示唆される。利ざや縮小に直面する一部の銀行が貸出収益をかさ上げするため、実際の最優遇金利よりも高めの水準で報告しているため、報告行の平均値により算出されるLPRが押し上げられているようだ。このため、今後は、報告行の拡充や監督管理体制の強化など、制度的な改善が図られることが予想される。3点目が、金融政策の透明性の向上だ。潘総裁は「信用できる、常態化、制度化された政策コミュニケーションのメカニズムを整備し、コミュニケーションと期待の誘導を首尾よく行う」と述べている。これに関して想定されるのは、中央銀行と市場とのコミュニケーションの枠組みとして最も代表的な金融政策決定会合のあり方の見直しだ。金融政策決定会合に類する会議として、中国では貨幣政策委員会が定期的に開催されているが、開催スケジュールは事前に発表されていないほか、利下げ等の重要な決定を下す場ともなっていないなど、現代的な金融政策決定会合のあり方とは内実がかけ離れている。今後は、貨幣政策委員会のあり方の見直しを中心に、市場とのコミュニケーションの洗練化が図られることになるだろう。

(2024年10月15日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1787

- 【職歴】

・2006年:みずほ総合研究所(現みずほリサーチ&テクノロジーズ)入社

・2009年:同 アジア調査部中国室

(2010~2011年:北京語言大学留学、2016~2018年:みずほ銀行(中国)有限公司出向)

・2020年:同 人事部

・2023年:ニッセイ基礎研究所入社

【加入団体等】

・日本証券アナリスト協会 検定会員

三浦 祐介のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/30 | 試練の5年に踏み出す中国(後編)-「第15次五カ年計画」建議にみる、中国のこれからの針路 | 三浦 祐介 | 基礎研レター |

| 2025/10/28 | 試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か | 三浦 祐介 | 基礎研レター |

| 2025/10/23 | 中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 | 三浦 祐介 | Weekly エコノミスト・レター |

| 2025/10/20 | 中国の不動産関連統計(25年9月)~販売は前年減が続く | 三浦 祐介 | 経済・金融フラッシュ |

新着記事

-

2025年11月05日

新たな局面に入るロシア制裁・ウクライナ支援 -

2025年11月05日

子どもにもっと「芸術の秋」を~より多くの子どもに機会を提供するには、企業による貢献も欠かせない。ニッセイ名作シリーズは今年で62年~ -

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題-

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【金利中心の政策運営を目指す中国人民銀行の挑戦-金融政策枠組みの「中国式現代化」の歩みと展望】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

金利中心の政策運営を目指す中国人民銀行の挑戦-金融政策枠組みの「中国式現代化」の歩みと展望のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.