- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 中期経済見通し(2023~2033年度)

中期経済見通し(2023~2033年度)

経済研究部 経済研究部

文字サイズ

- 小

- 中

- 大

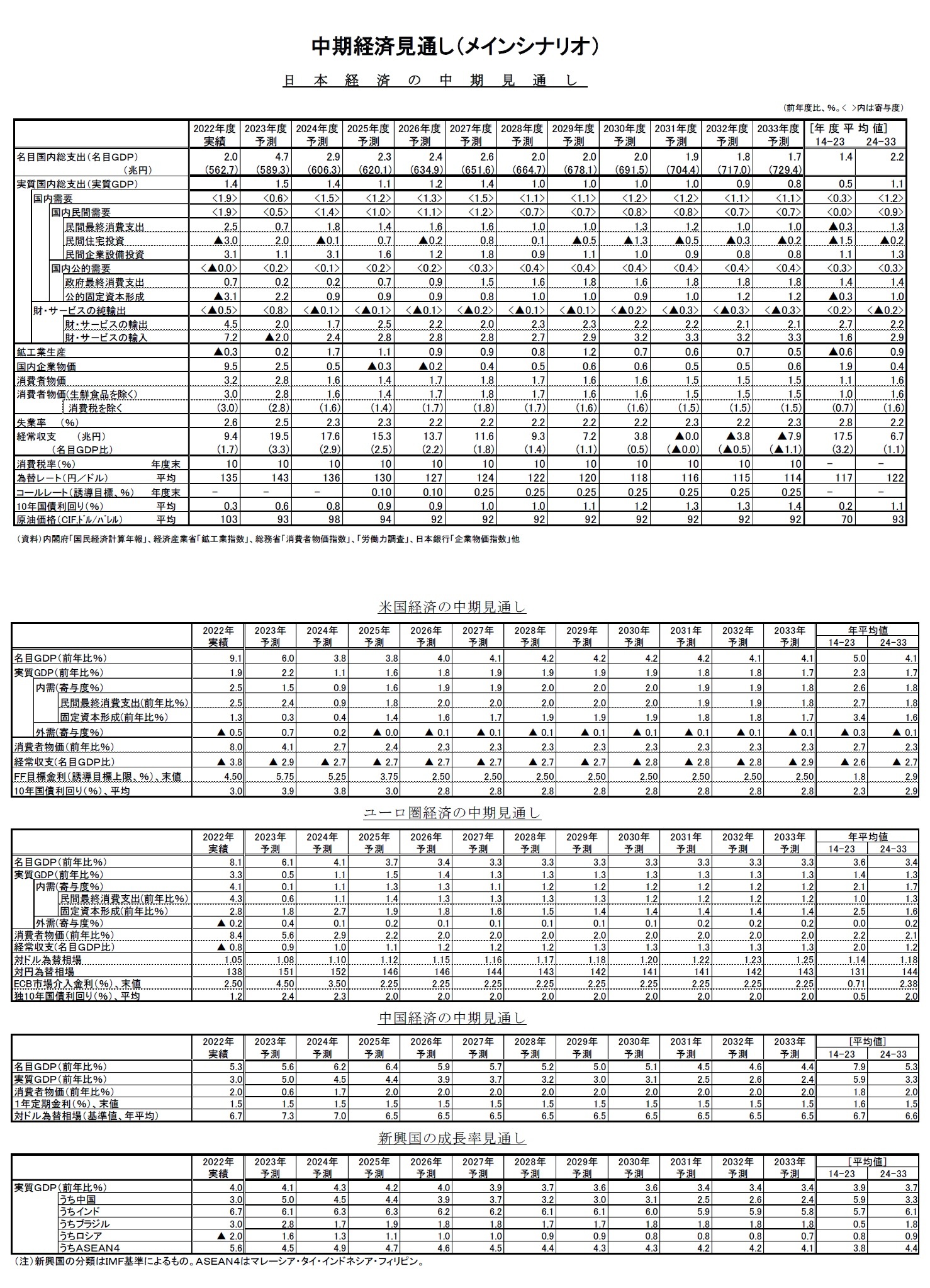

5.代替シナリオ

楽観シナリオでは、欧米の物価上昇圧力が早期に和らぎ、累積的な金融引き締めによる景気減速が限定的にとどまる。また、コロナ禍を契機に加速したデジタル・トランスフォーメーションや各国の成長戦略が高成長を牽引する。その結果、メインシナリオに比べて世界経済が順調に回復する。

米国は、物価上昇圧力が低下する中、大幅な利上げにもかかわらず経済が堅調を維持するノーランディングシナリオが実現する。ユーロ圏は、インフレの早期鎮静化が成長率を押し上げるとともに、安定的な天然ガス調達網を構築、再生エネルギーの普及が加速し、エネルギー集約型産業の生産も迅速に回復していく。また、復興基金を呼び水にした「グリーン」「デジタル」関連の投資が加速し、潜在成長率が2%近くまで上昇する。中国は、不動産融資規制を緩和し、デベロッパー資金繰り改善が進むことで不動産市場が早期に回復する。その後も、民営企業の統制など最近の政策方針を本格的に見直し、民営企業を中心とするビジネスに寄り添った経済政策に転換。これによりイノベーションの活性化、消費の活性化が進み生産性が向上することで、2030年代に入っても3%台半ばの成長率が維持される。

日本は、世界経済の好景気による輸出の増加や経済正常化に伴う消費の回復などにより、より高い経済成長が実現する。これに伴い、賃上げ率はメインシナリオを上回り、サービス価格が安定的に上昇する。消費者物価上昇率は2024年度以降も2%を超えて推移し、その後も好景気のもとでの賃金上昇と物価上昇の好循環が実現することから、安定的に2%程度で推移する。

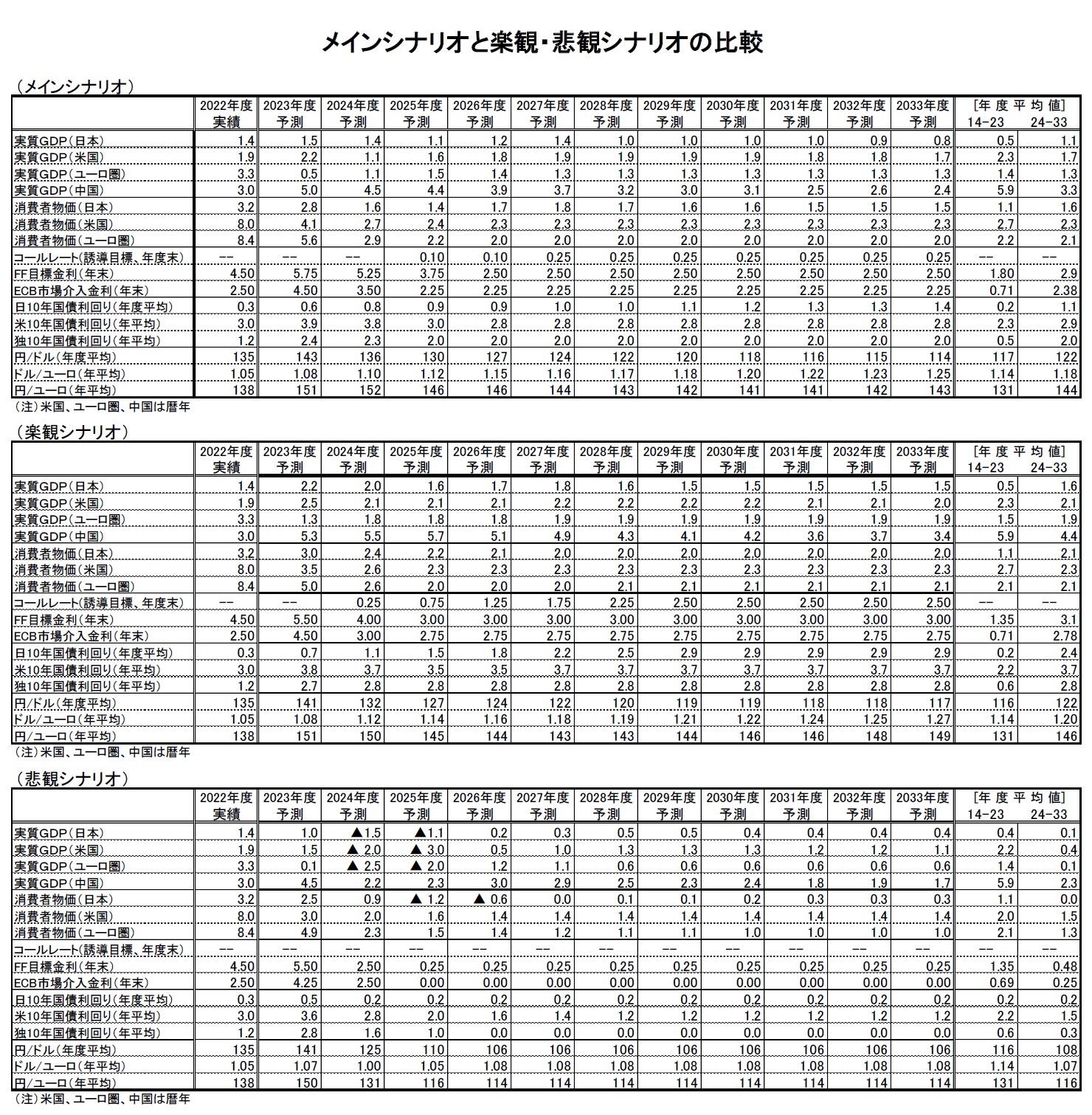

悲観シナリオでは、累積的な金融引き締めによる経済のオーバーキルにより、欧米が景気後退に陥ることをきっかけに、世界経済が大きく悪化する。

米国は2024年から2025年にかけてマイナス成長となる。FRBは景気後退と急速なインフレ低下に伴い急激な利下げに転じ、2025年以降はゼロ金利政策を維持するものの、経済は長期に亘って低迷し予測期間末にかけて1%台前半の低成長が続く。ユーロ圏では、累次の金融引き締めの影響により、ノンバンクなど規制の緩い金融機関での経営悪化が深刻化する。また、商業用不動産部門など不振業種の業績が悪化し、不良債権が増加、成長率は急減する。さらに、エネルギーコストの高止まりによって製造業の拠点としての魅力が低下し、投資活動も停滞することから、今後10年間の成長率はメインシナリオを大きく下回る。中国は、不動産市場の調整がメインシナリオより強くなるとともに、米国経済減速により外部環境も悪化することで、成長率が早期に2%台まで低下。期待成長率が低下し、銀行の不良債権処理圧力も高まることで、消費、設備投資が冷え込むとともに、地方財政悪化でインフラ投資も低調となり、2030年代に1%台まで低下する。

日本は、海外経済低迷の影響で外需が悪化することから、2024、2025年度にマイナス成長に陥る。2024年の賃上げ率は前年から大きく低下し、消費者物価上昇率は2025年度にマイナスに転じる。その後も低調な海外経済の影響により、景気低迷が継続し、賃金や物価は上昇しない状況に陥る。その結果、今後10年間の実質GDP成長率の平均は0.1%、消費者物価上昇率の平均は0.0%となる。

楽観シナリオでは、欧米の物価上昇圧力が早期に和らいでいくと想定しているため、米国の年内追加利上げは実施されず、2024年から実施される欧米の利下げペースもメインシナリオより速まる。ただし、高めの成長率を反映して、欧米の政策金利の着地点はメインシナリオよりもやや高い水準となる。

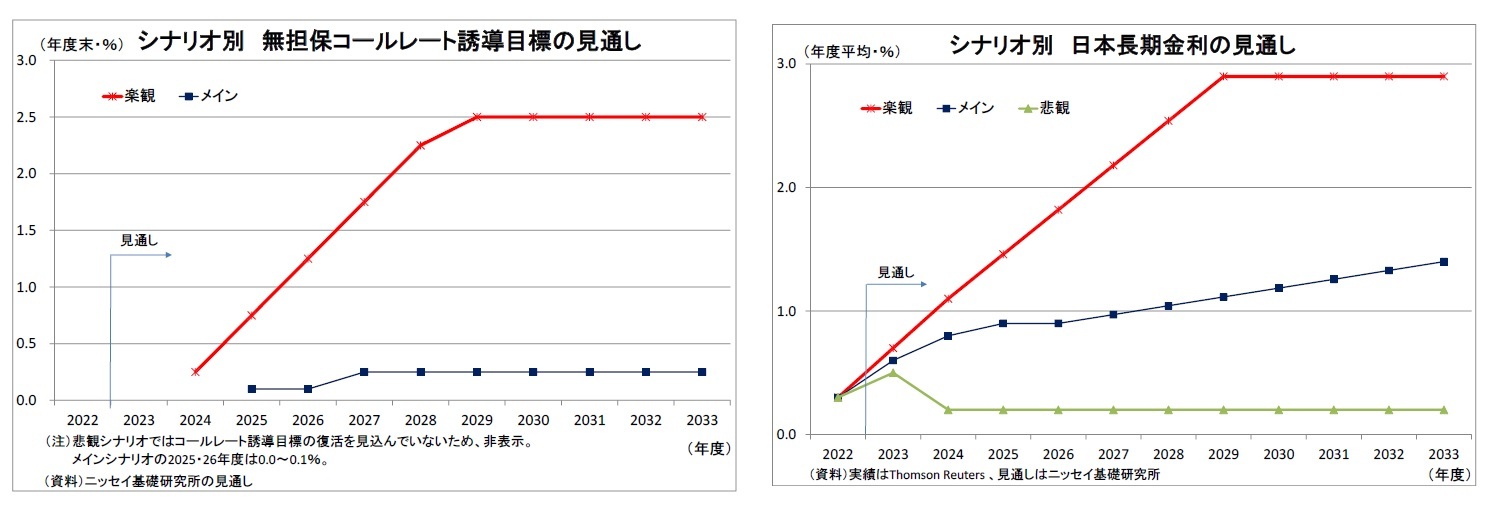

日本では、2%を超える物価上昇率が継続するうちに、物価上昇の内容が日銀の目指している賃上げを伴う形へと明確に移行することで、2024年度には日銀が「物価目標の持続的・安定的な達成が実現した」との判断に基づき金融政策の正常化を開始する。この際には、YCCが撤廃(長期金利操作目標が廃止)されるうえ、マイナス金利政策も解除され、政策金利として無担保コール誘導目標が復活する。さらに、順調な景気動向と物価上昇率の2%超え継続を背景に早期に利上げが開始されることになる。利上げが停止されるのは、物価上昇率が2%に落ち着き、政策金利が2%台半ばに達する2029年度と想定している。

日本の長期金利は、YCCによる誘導下にある2023年度までは1%未満に留まるが、YCC撤廃、マイナス金利解除、利上げ開始が行われる2024年度以降は、利上げの段階的な実施や投資家のリスク選好(すなわち、安全資産である国債の需要減少)を受けて、メインシナリオよりも早期かつ大幅に上昇していくことになる。

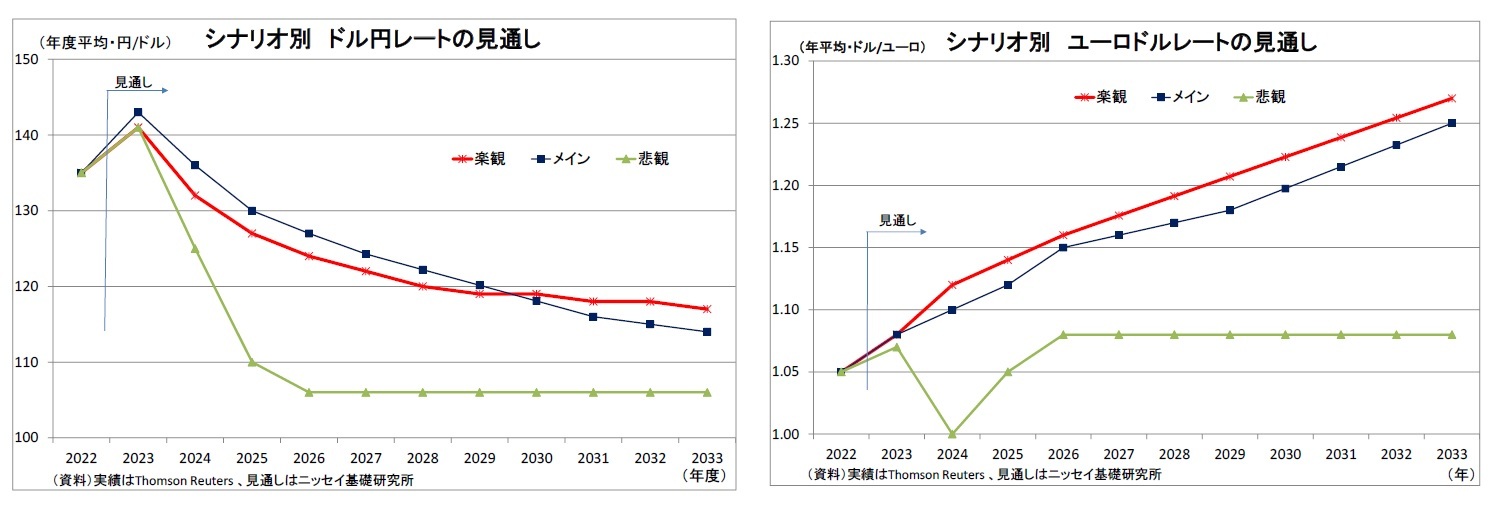

ドル円レートについては、予測期間序盤のFRBによる利下げがメインシナリオよりも小幅に留まるうえ、2024年度からは日銀が速いペースで金融政策の正常化と利上げを進めることになるため、予測期間中盤にかけて、メインシナリオよりも円高ドル安ペースがやや速まる。ただし、円売りの発生しやすいリスク選好地合いが続くため、その差は限定的に留まるだろう。その後、予測期間終盤には、日銀の利上げが停止され、長期金利の上昇も止まるため、(予測期間末にかけて長期金利上昇が続く)メインシナリオよりもやや円安ドル高水準での推移となる。予測期間末の水準は1ドル117円と想定している。

悲観シナリオでは、既往の累積的な利上げ効果が急激に顕在化し、信用収縮も深刻化することで、欧米の景気が予測期間序盤に失速、景気後退に陥ると想定。2024年にはFRB・ECBともに急速な利下げが行われ、2025年にはともにゼロ金利政策に戻る。日本も景気悪化を受けて物価上昇率が大きく低下した後、低迷が続くため、予測期間を通じて日銀による金融緩和が継続し、正常化の動きは生じない。

日本の長期金利は、日銀が予想物価上昇率の低下に伴う実質金利上昇への対応として、2024年度に国債買入れを増額することで、同年度に0.2%まで低下し、予測期間末にかけて同水準での低迷が継続することになる。

ドル円レートについては、米景気の急激な悪化と米金利の大幅な低下を受けてドルが大きく売られるうえ、リスク回避的な円買いも加わることで、予測期間半ばにかけて1ドル110円を割り込む水準まで大幅な円高ドル安が進む。その後も米国のゼロ金利政策が続けられる中、予測期間末にかけて同水準での低迷が続くことになる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年10月12日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!経済研究部

経済研究部

経済研究部のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/10 | 中期経済見通し(2025~2035年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2024/10/11 | 中期経済見通し(2024~2034年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2023/10/12 | 中期経済見通し(2023~2033年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2022/12/20 | Medium-Term Economic Outlook (FY2022 to FY2032)(October 2022) | 経済研究部 | Weekly エコノミスト・レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中期経済見通し(2023~2033年度)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中期経済見通し(2023~2033年度)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.