- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 新興国経済 >

- ウクライナ侵攻後のロシア経済

2022年08月16日

文字サイズ

- 小

- 中

- 大

4――物価・金利の状況

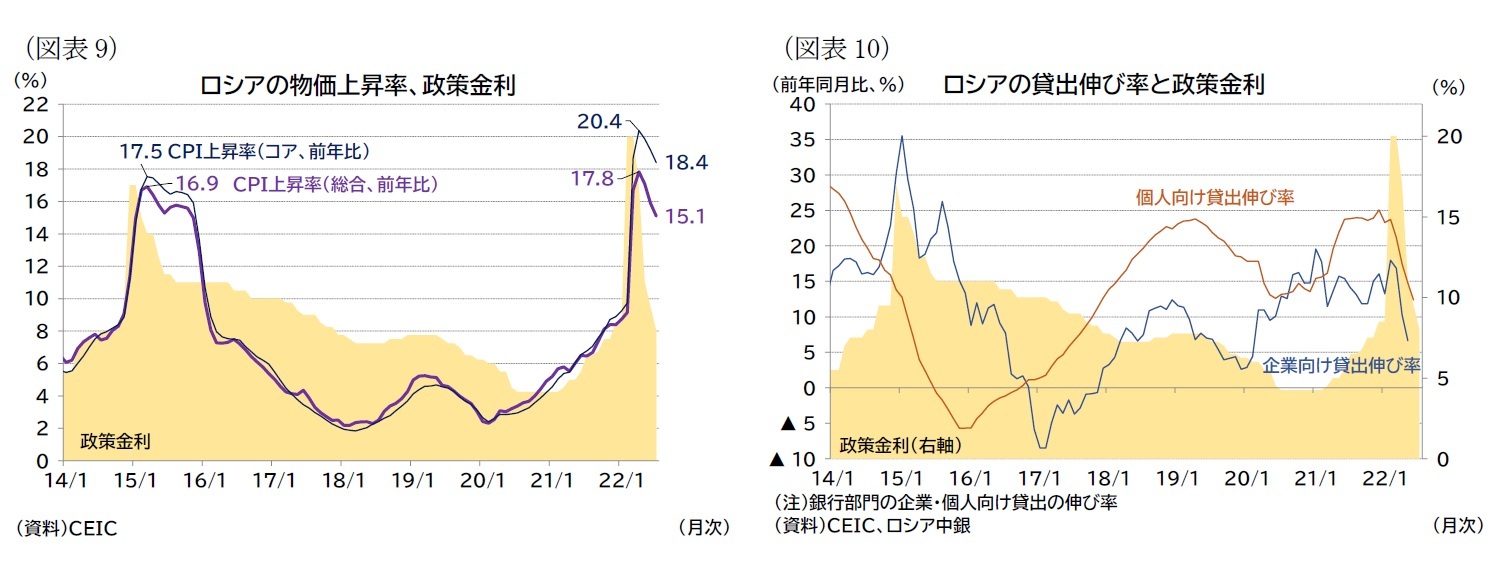

次に物価の状況を確認すると、消費者物価指数は22年1月の前年同月比8.73%から、戦争開始後の4月には17.83%まで急上昇している。足もとは物価上昇圧力が軽減しており、前年同月比の上昇率もすでにピークアウトし、低下に転じているが、依然として前年同月比で2桁台の上昇が見られている(図表9)。

戦争開始直後は、ルーブル安に転じたことインフレ圧力を助長する要因であったが、その後為替レートが改善しても2桁台のインフレが継続しているのは、制裁を背景にした物資不足や国際的な商品価格の上昇という影響が継続しているためと見られる。

そのため、前述の通り実質賃金の伸びが大きく押し下げられており、消費への悪影響は避けられないだろう。なお、ロシア政府はこうした状況を受けて、最低賃金の引き上げ、年金増額、子どものいる家計への補助金支給などを実施し、景気の下支えを図っている。

ロシア中銀は、戦争開始直後はルーブル安と物価高騰を受けて、政策金利を2月末には20%に引き上げたが、7月には8%まで引き下げている。これは、戦争開始前の政策金利水準よりも低く、足もとの利下げは、前回急速に物価高が進んだクリミア併合時(当時は17%まで引き上げた後、利下げに転じたものの11%の水準でしばらく据え置いた)と比較しても積極的な利下げである。

戦争開始直後は、ルーブル安に転じたことインフレ圧力を助長する要因であったが、その後為替レートが改善しても2桁台のインフレが継続しているのは、制裁を背景にした物資不足や国際的な商品価格の上昇という影響が継続しているためと見られる。

そのため、前述の通り実質賃金の伸びが大きく押し下げられており、消費への悪影響は避けられないだろう。なお、ロシア政府はこうした状況を受けて、最低賃金の引き上げ、年金増額、子どものいる家計への補助金支給などを実施し、景気の下支えを図っている。

ロシア中銀は、戦争開始直後はルーブル安と物価高騰を受けて、政策金利を2月末には20%に引き上げたが、7月には8%まで引き下げている。これは、戦争開始前の政策金利水準よりも低く、足もとの利下げは、前回急速に物価高が進んだクリミア併合時(当時は17%まで引き上げた後、利下げに転じたものの11%の水準でしばらく据え置いた)と比較しても積極的な利下げである。

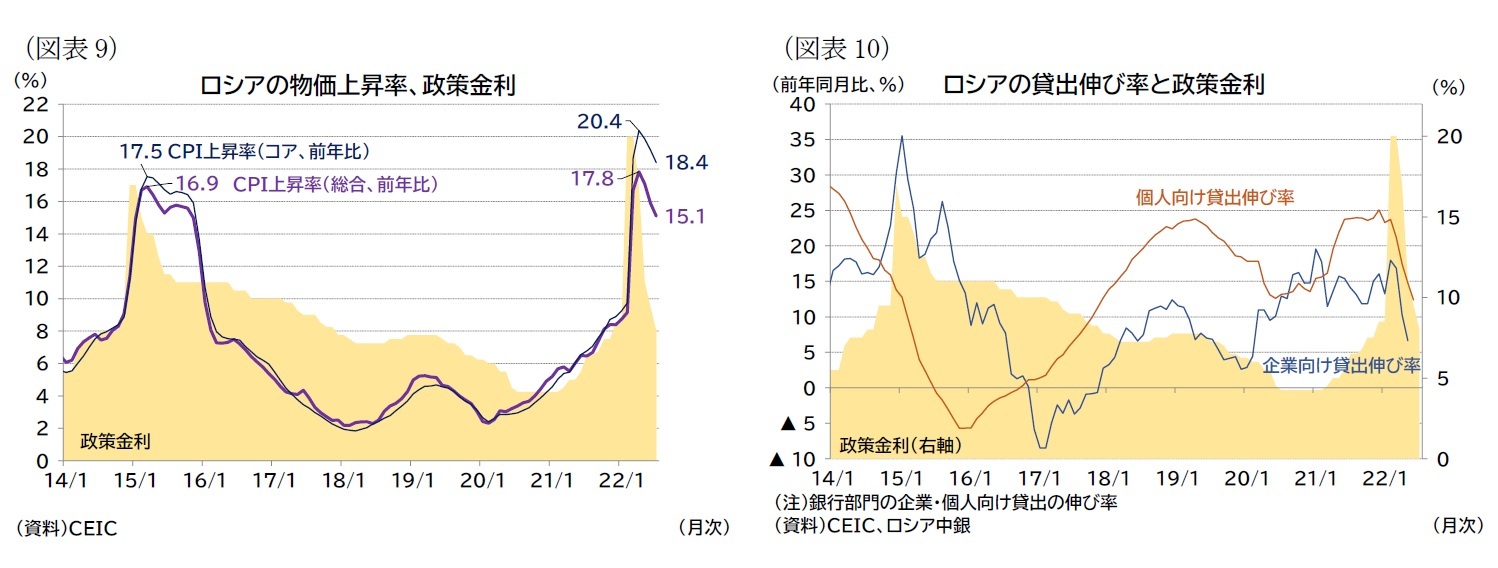

足もとの中銀の積極利下げは、景気の減速感が鮮明になるなか、高金利による資金調達環境も引き締めた状況を続けることがロシア経済にとって好ましくはなく、むしろ来年以降の物価上昇率についてはベース効果もあって鈍化するが見込まれるために、資金調達環境を緩和気味に維持するべきと判断したものと思われる。なお、銀行の企業や家計向け与信の伸び率を見ると、戦争開始後には企業向け、家計向けの双方に対する与信残高の伸びが減速傾向を辿っている(図表10)。

5――貿易・国際収支の状況

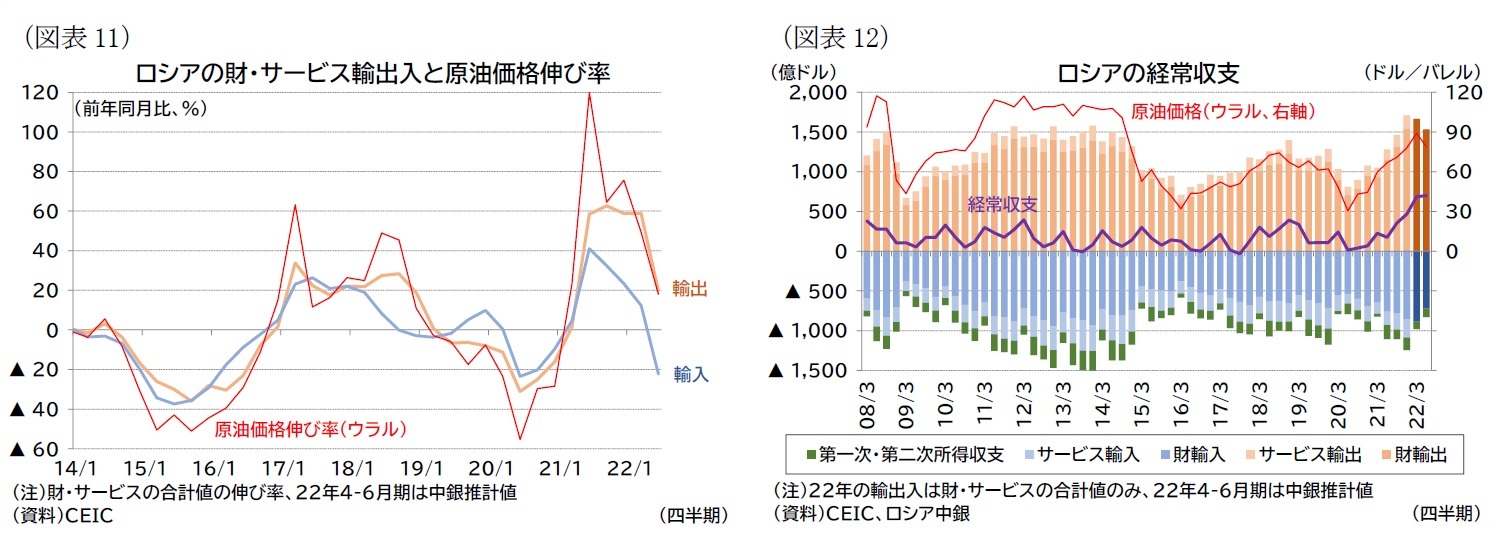

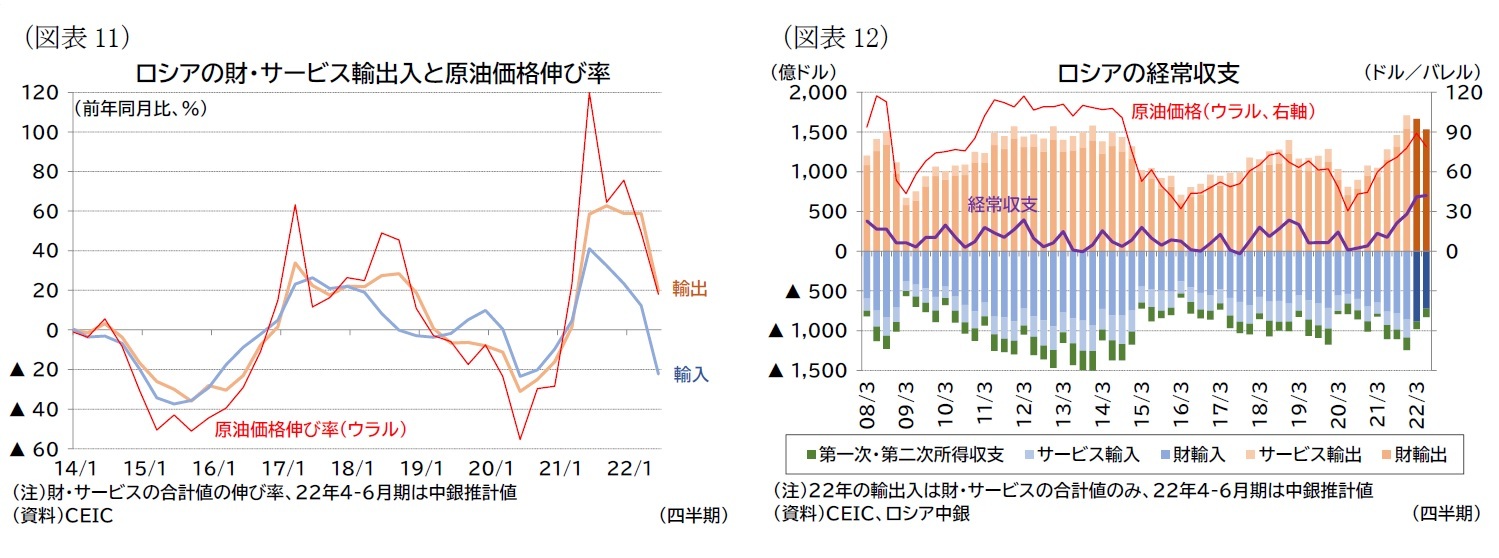

貿易のデータは西側諸国が課した経済(貿易)制裁の効果とも直接関係するため、注目されるところであるが、ロシア連邦税関局が貿易統計の公表を停止しているため、戦争開始後の詳細なデータは(執筆時点では)入手できない。そこで、本稿ではロシア中銀が公表する国際収支統計10で確認できる経常収支項目(四半期ごとの財・サービスの合計データ)を確認する11。

国際収支統計によると前年同期比では、1-3月期には財・サービス輸出(ドル建て)の伸び率は58.8%、同輸入は12.3%であり、前期(21年10-12月の輸出の伸びは58.8%、輸入の伸びは23.4%)と比較しても堅調に推移していたが、4-6月期は輸出が20%、輸入が▲22%となり、輸出の伸びが急鈍化し、輸入についてはマイナスに転じている(ただし4-6月期はロシア中銀が公表する推計値ベース、図表11・12)。

ロシア中銀は輸出に関して、石油輸出のうちEU向け供給が減少する一方で、トルコやアジア(中国、インド)向け供給がその一部を相殺、天然ガス輸出はEU向けが1-3月期▲27%、4-6月期▲35%と供給減が加速する一方で、中国向け(「シベリアの力」パイプライン)がその減少の一部を相殺していると評価している。また、輸入についてはEUを中心とした西側諸国の制裁による影響(ハイテク部品のロシア向け供給の禁止)が生じているほか、外資系企業が撤退したことによる悪影響も見られると評価している。

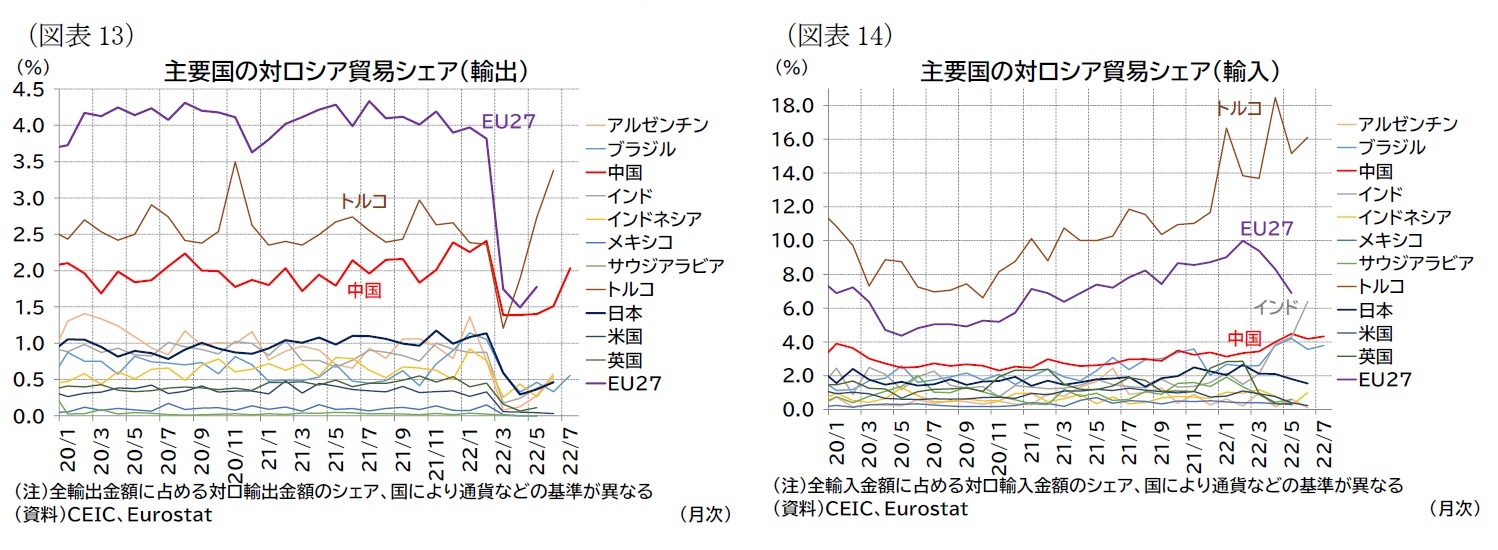

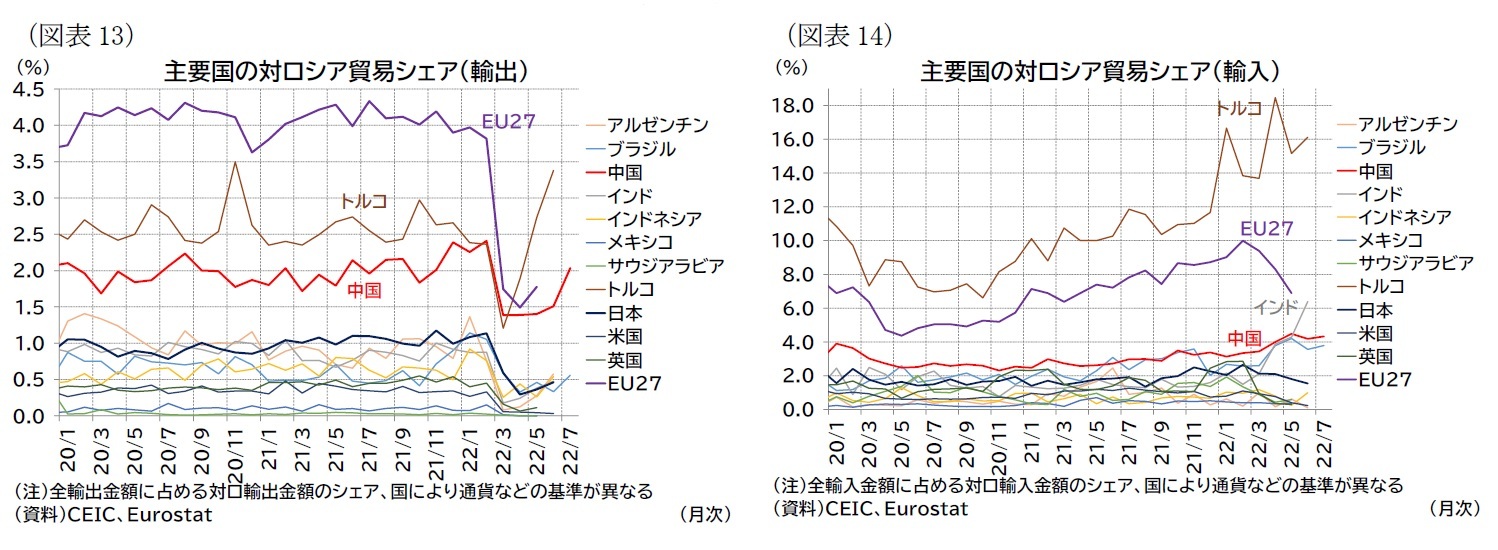

また、戦争により主要国の対ロシア貿易がどのように変化したかを、主要国が公表する貿易統計から確認すると(図表13・14)、特に対ロシア輸出(ロシアから見ると輸入)について、戦争開始直後に多くの主要国がロシア向け輸出シェアを減少させていることが分かる。対ロシア輸入(ロシアから見ると輸出)は、ロシア中銀が指摘するように、特にEUでの減少が目立つ。一方で、足もとではトルコや中国などはロシア向け輸出を増加させており、トルコやインド、中国がロシア向け輸入シェアを増加させている。ただし、前述の通り、金額ベースで見ると、4-6月期時点では全体の財・サービス輸出は伸びの急減、財・サービス輸入ではマイナス成長となっていることから、ロシア中銀が述べるとおり、これらの国による貿易減少の相殺分は現時点ではあくまでも「一部」ということになるだろう。

ロシア中銀は輸出に関して、石油輸出のうちEU向け供給が減少する一方で、トルコやアジア(中国、インド)向け供給がその一部を相殺、天然ガス輸出はEU向けが1-3月期▲27%、4-6月期▲35%と供給減が加速する一方で、中国向け(「シベリアの力」パイプライン)がその減少の一部を相殺していると評価している。また、輸入についてはEUを中心とした西側諸国の制裁による影響(ハイテク部品のロシア向け供給の禁止)が生じているほか、外資系企業が撤退したことによる悪影響も見られると評価している。

また、戦争により主要国の対ロシア貿易がどのように変化したかを、主要国が公表する貿易統計から確認すると(図表13・14)、特に対ロシア輸出(ロシアから見ると輸入)について、戦争開始直後に多くの主要国がロシア向け輸出シェアを減少させていることが分かる。対ロシア輸入(ロシアから見ると輸出)は、ロシア中銀が指摘するように、特にEUでの減少が目立つ。一方で、足もとではトルコや中国などはロシア向け輸出を増加させており、トルコやインド、中国がロシア向け輸入シェアを増加させている。ただし、前述の通り、金額ベースで見ると、4-6月期時点では全体の財・サービス輸出は伸びの急減、財・サービス輸入ではマイナス成長となっていることから、ロシア中銀が述べるとおり、これらの国による貿易減少の相殺分は現時点ではあくまでも「一部」ということになるだろう。

10 Bank of Russia, RUSSIA’S BALANCE OF PAYMENTS, Information and analytical commentary, No. 1–2 (11), 2022 Q2, 26 July 2022

11 ロシア中銀の公表する国際収支統計でも財のみに限った輸出入金額は公表が停止されている。

6――今後の見通し

以上、戦争後のロシアについて、実体経済の状況を中心に確認してきた。

総括すれば、ロシアは西側諸国の経済・金融制裁による短期的な金融市場の混乱は避けたものの、実体経済面では景気の減速感が着実に強まっていると評価できる。

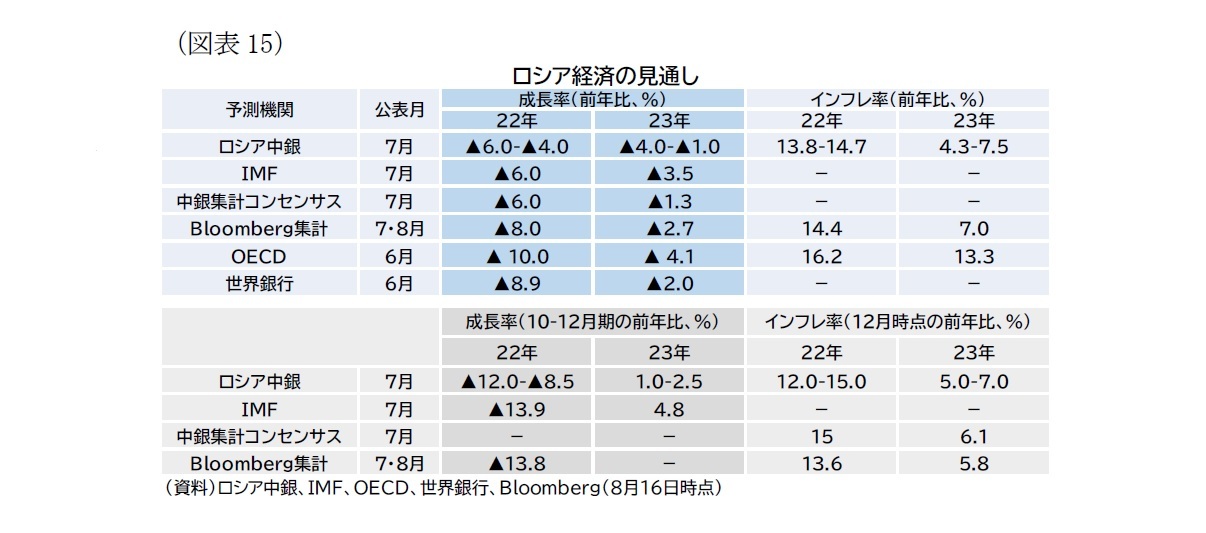

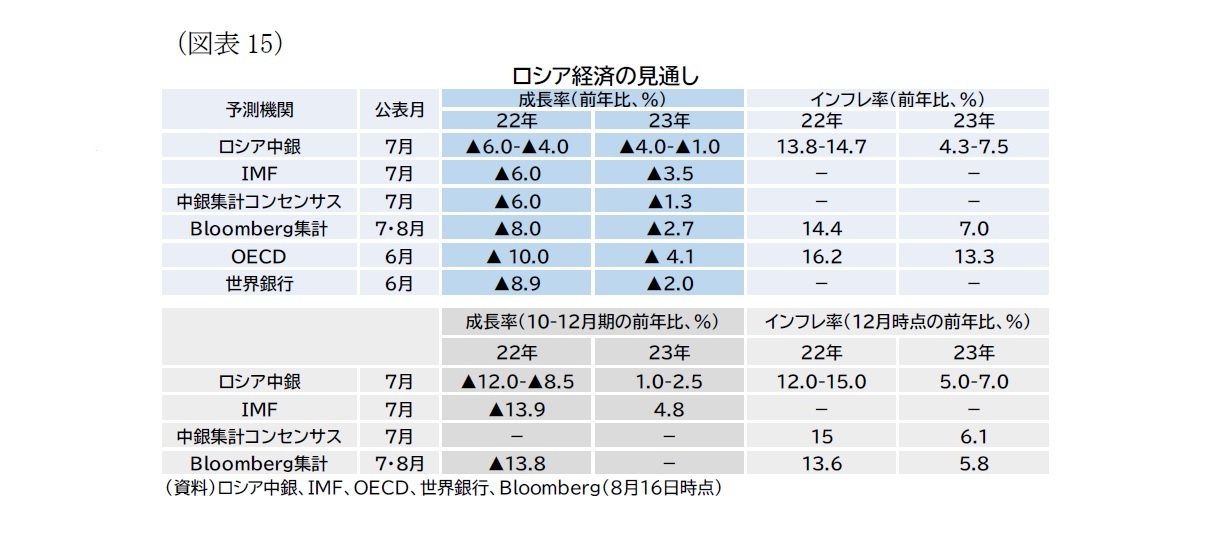

なお、今後のロシア経済について、主要予測機関の見通しを確認すると、暦年ベースでおおむね22年は1桁台後半のマイナス成長、23年は1桁台前半のマイナス成長が見込まれている(図表15)。また、インフレ率は暦年ベースでは22年に10%を超える伸び率となるが、23年には1桁台まで低下する見通しとなっている(ただし、6月時点のOECD見通しでは成長率のマイナス幅が大きく、インフレ率も高めの想定になっている)。

総括すれば、ロシアは西側諸国の経済・金融制裁による短期的な金融市場の混乱は避けたものの、実体経済面では景気の減速感が着実に強まっていると評価できる。

なお、今後のロシア経済について、主要予測機関の見通しを確認すると、暦年ベースでおおむね22年は1桁台後半のマイナス成長、23年は1桁台前半のマイナス成長が見込まれている(図表15)。また、インフレ率は暦年ベースでは22年に10%を超える伸び率となるが、23年には1桁台まで低下する見通しとなっている(ただし、6月時点のOECD見通しでは成長率のマイナス幅が大きく、インフレ率も高めの想定になっている)。

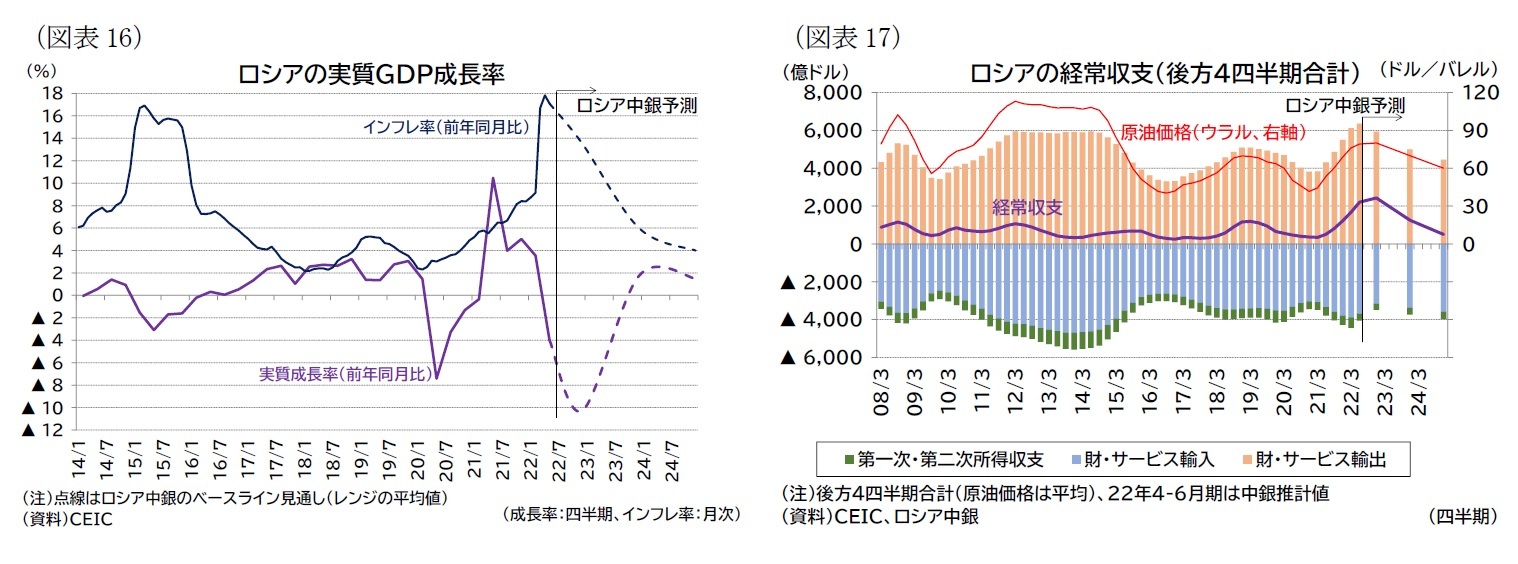

今後の成長パスを考える上では、10-12月期の前年比で見た見通しが参考になるが、年末にかけて成長率が2桁減になるとの見方が主流と見られる。上述したように、足もと4-6月時点では前年同期比▲4.0%であるので、この見通しが実現すれば、年末に向けてさらに経済への下押し圧力が強まり、コロナ禍のボトムを下回ることになる(図表16)。

ただし、実際には、戦争や制裁の行方に大きく左右される状況が続くだろう。

冒頭で述べた通り、ロシアは主力輸出品目(エネルギーや食料など)を武器として西側諸国に揺さぶりをかけつつ、西側諸国の「脱ロシア」に対抗するために代替貿易先(輸出側では代替市場、輸入側では調達源)の確保や、国内での製造力強化を目指しているものと見られるが、西側諸国もロシアのこうした対抗策を封じようとしている。

具体的には、G7で合意された、ロシア産原油価格に対する上限設定措置が実現すれば、これまでロシア経済の成長を支えてきたエネルギー輸出からの収入が抑制される。また、欧州が痛みを伴いつつも来年にかけ、ロシアが代替貿易先を確保する前に、迅速に「脱ロシア」達成の目途を付けることができれば、来年以降、ロシアはエネルギー輸出の大きな市場を失うことになる。これらはいずれもロシア経済の下押し圧力となる。逆に、原油価格の上限設定がうまく機能しない、あるいは「脱ロシア」が遅れれば、ロシアのエネルギー収入の維持につながり、経済への悪影響も軽減されるだろう。

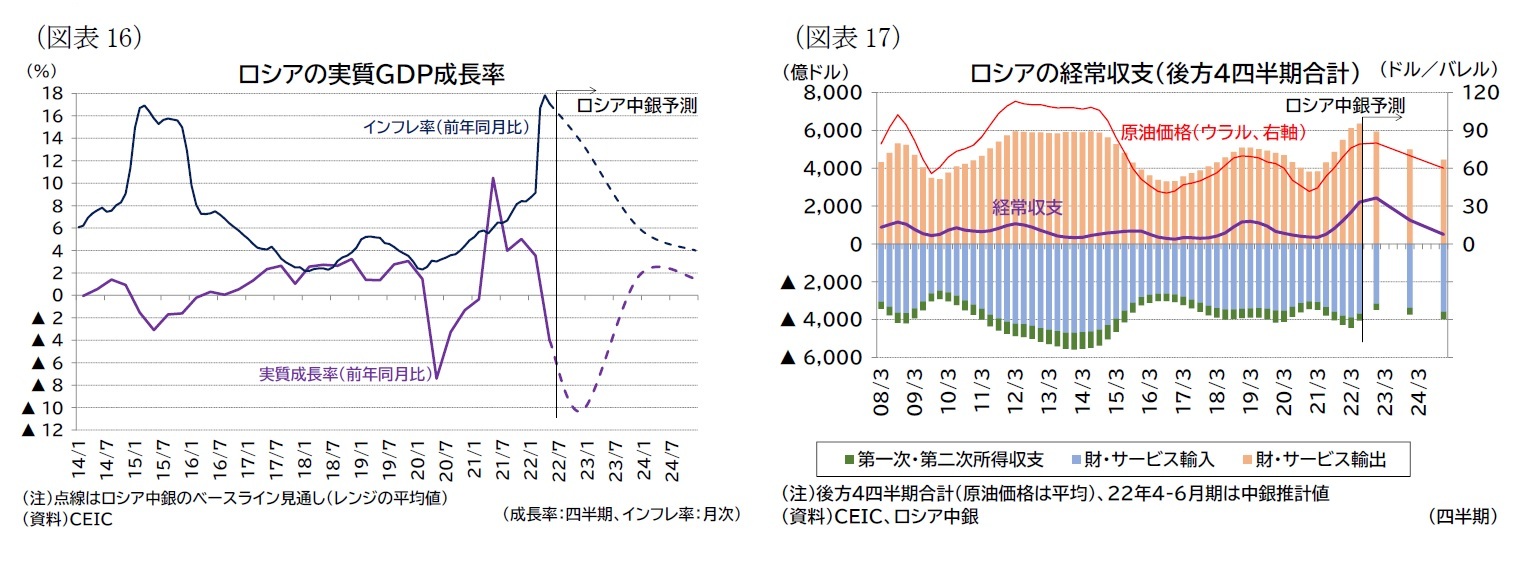

例えば、上記のロシア中銀の見通しでは、ベースラインシナリオで今後の輸出入減少を見込んではいるものの、特に輸出の減少幅は原油価格や「脱ロシア」の進展に動向に大きく依存すると言える(なお、ロシア中銀はGDPの構成要素である財・サービスの実質輸出を22年▲17-▲13%、23年▲12.5-▲8.5%、実質輸入を22年▲31.5-▲27.5%、23年▲1.5-+2.5%になると想定、また、ウラル原油は24年末にかけて60ドル/バレルに低下、それに合わせる形で経常収支ベースのドル建て名目輸出が減少することを想定している、図表17)。

それだけに、この冬の欧州の「脱ロシア」の進展具合や、西側諸国のさらなる制裁措置とその実効性、貿易代替先としての中国やインドの動向が引き続き注目される。

冒頭で述べた通り、ロシアは主力輸出品目(エネルギーや食料など)を武器として西側諸国に揺さぶりをかけつつ、西側諸国の「脱ロシア」に対抗するために代替貿易先(輸出側では代替市場、輸入側では調達源)の確保や、国内での製造力強化を目指しているものと見られるが、西側諸国もロシアのこうした対抗策を封じようとしている。

具体的には、G7で合意された、ロシア産原油価格に対する上限設定措置が実現すれば、これまでロシア経済の成長を支えてきたエネルギー輸出からの収入が抑制される。また、欧州が痛みを伴いつつも来年にかけ、ロシアが代替貿易先を確保する前に、迅速に「脱ロシア」達成の目途を付けることができれば、来年以降、ロシアはエネルギー輸出の大きな市場を失うことになる。これらはいずれもロシア経済の下押し圧力となる。逆に、原油価格の上限設定がうまく機能しない、あるいは「脱ロシア」が遅れれば、ロシアのエネルギー収入の維持につながり、経済への悪影響も軽減されるだろう。

例えば、上記のロシア中銀の見通しでは、ベースラインシナリオで今後の輸出入減少を見込んではいるものの、特に輸出の減少幅は原油価格や「脱ロシア」の進展に動向に大きく依存すると言える(なお、ロシア中銀はGDPの構成要素である財・サービスの実質輸出を22年▲17-▲13%、23年▲12.5-▲8.5%、実質輸入を22年▲31.5-▲27.5%、23年▲1.5-+2.5%になると想定、また、ウラル原油は24年末にかけて60ドル/バレルに低下、それに合わせる形で経常収支ベースのドル建て名目輸出が減少することを想定している、図表17)。

それだけに、この冬の欧州の「脱ロシア」の進展具合や、西側諸国のさらなる制裁措置とその実効性、貿易代替先としての中国やインドの動向が引き続き注目される。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2022年08月16日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

経歴

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/31 | ECB政策理事会-3会合連続となる全会一致の据え置き決定 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ユーロ圏GDP(2025年7-9月期)-前期比プラス成長を維持し、成長率は加速 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ユーロ圏失業率(2025年9月)-失業率は6.3%で横ばい推移 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ウクライナ侵攻後のロシア経済】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ウクライナ侵攻後のロシア経済のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.