- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 日経平均の見通し-2022年末3万2,000円を予想

日経平均の見通し-2022年末3万2,000円を予想

金融研究部 主席研究員 チーフ株式ストラテジスト 井出 真吾

文字サイズ

- 小

- 中

- 大

1――終わってみれば3万円回復ならず

早期の3万円回復が難しいことは、『日経平均3万円回復は来年以降に持ち越しか』(2021年10月19日付け)で指摘したが、それどころか、図表1からは日経平均の上値が徐々に切り下がったようにも見える。

米FRB(連邦準備制度理事会)の利上げ前倒し観測が強まったことやオミクロン株が海外で流行していることもマイナス材料だが、最大の理由は日本株の魅力が薄れたことだろう。米国などと比べて見劣りする成長戦略、相変わらず分配重視の日本の政治に海外投資家だけでなく国内投資家も呆れているように見える。

2――日本企業の増益基調は続く見通し

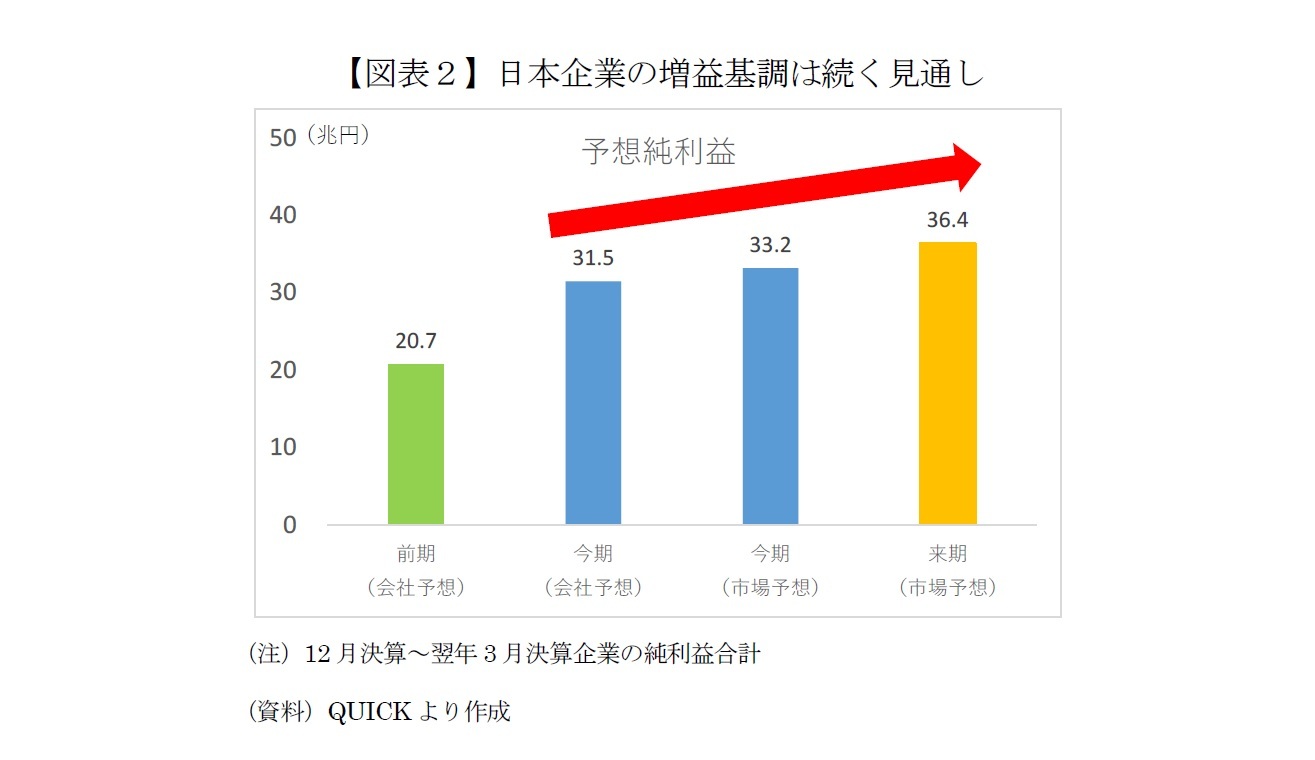

景気拡大の影響は日本企業の業績見通しにも表れている。東証1部の1,058社について業績見通しを集計したところ、今期の純利益は会社予想31.5兆円の前期実績比52%増、市場予想(アナリスト予想)の33.2兆円はさらに5%ほど高い水準だ。会社予想が保守的なことを考えると21年度の業績は市場予想に近づくと想定される。

さらに来期の市場予想は36.4兆円で今期予想より10%ほど高い。原材料費や物流費の高騰によるコストの増加は気掛かりだが、仮に来期の増益率が市場予想の半分の5%程度に下がったとしても、業績改善は株価の実力水準を押し上げる要因になる。

3――米FRBは利上げを急がない可能性も

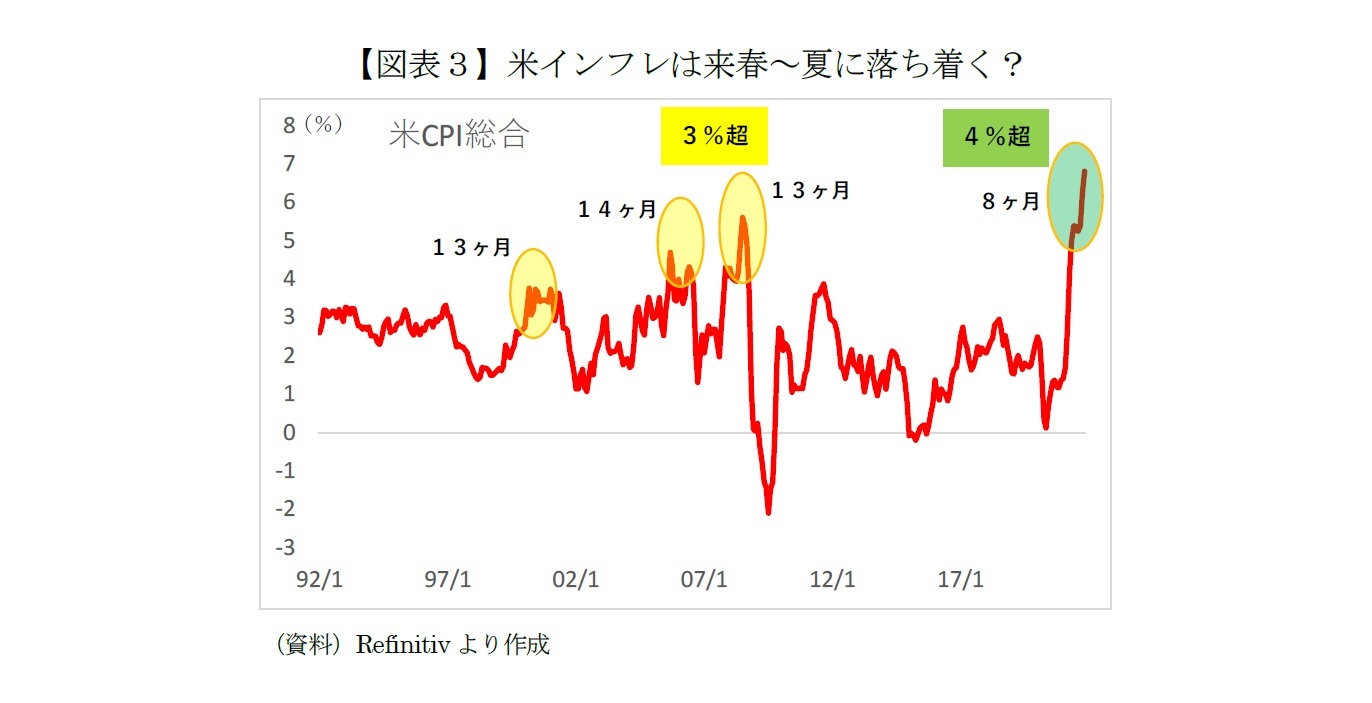

だが、22年春頃には21年の物価高騰から1年が経過するため、物価上昇率が下がってくる可能性もある。消費者物価などの上昇率を「前年同月比」で測る数字のマジックだ。

足元の米CPI(消費者物価指数)上昇率は過去30年間でみても極めて高い水準にある。ただ、3%を超えるインフレが続いたのは過去に3回あったが、最長でも14ヶ月で、いずれも1年程度で落ち着いた。

そもそも冷静に考えれば、物価高騰の主な理由は供給制約であり、それを金融政策でコントロールすることには無理がある。利上げで需要を抑えることはできても、原材料や労働力などの供給を拡大することはできないからだ。

FRBは21年12月のFOMC(公開市場委員会)で22年中の3回利上げを示唆したが、先述のように物価上昇率が落ち着いてくれば、市場では「利上げを急ぐ必要はない(急いでも無意味)」という雰囲気が広がるのではないか。

米国では株価上昇による資産効果が消費を支えている面もあり、11月に実施される米中間選挙の直前に株価急落を招くことはFRBもバイデン政権も絶対に避けたいはずだ。このように考えると、もし22年前半にFRBが利上げしなければ、22年中の利上げは1回(12月)にとどまる可能性が出てくる。その場合、株式市場では安心感が広がるだろう。

4――徐々に下値を切り上げる展開か

23年3月期の業績予想が出揃う22年5月には日経平均EPS(1株あたり純利益)が切り上がると想定される。仮に会社予想が市場予想に届かなければ「増益幅が物足りない」として市場は一時的に株価下落で応じるかもしれないが、失望売りが一巡すると業績改善を素直に織り込み、株価は徐々に下値を切り上げるだろう。

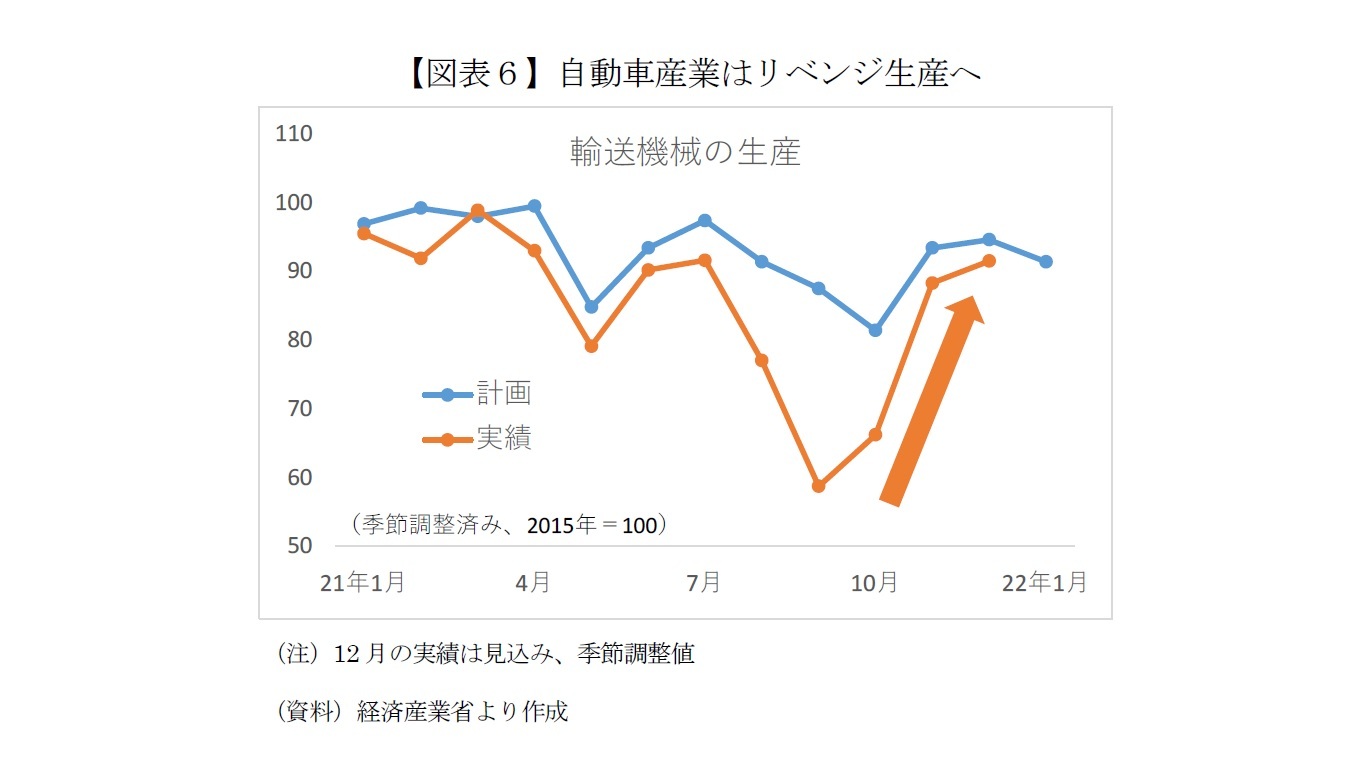

5――自動車産業に期待されるけん引役

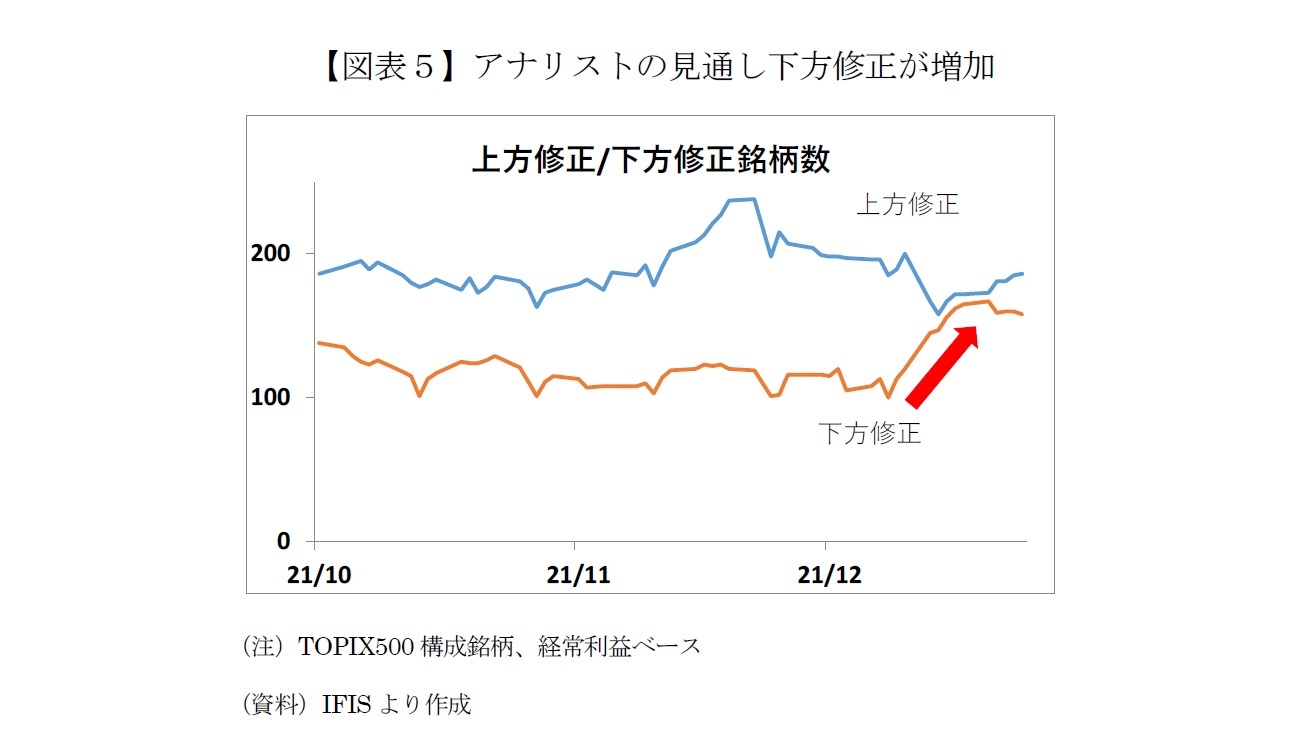

加えて、ここにきて自動車産業への期待が高まっている。というのも、コスト上昇により幅広い業種でアナリストによる業績見通しの引き下げが相次ぐ中、自動車関連企業では上方修正が目立つからだ。完成車メーカーにとどまらず部品メーカーなど約3分の2の企業について最近1ヶ月間で業績見通しが引き上げられた。

こうした動きを受けてアナリストによる自動車関連企業の業績見通し引き上げが相次いだ。集計対象21社の経常利益合計額は来期21%増える見込みで、社数ベースでは約9割の企業が増益予想(今期予想比)となっている。今期の需要が先送りされた分のリベンジ生産が来期の業績予想に反映され始めたのだろう。

あくまで現時点ではアナリストの予想に過ぎないが、年明け以降、会社側から業績に関する好材料が出てくると、自動車産業のほかにも素材、機械など幅広い業種に恩恵が及ぶことが想定される。

仮に「ねじれ国会」になれば政治の停滞を招きかねない。象徴的なのは国会同意人事で、2007年の参院選後の「ねじれ国会」では日銀総裁が戦後初の空席となった。皮肉にも黒田総裁の任期満了は23年4月8日に控えている。

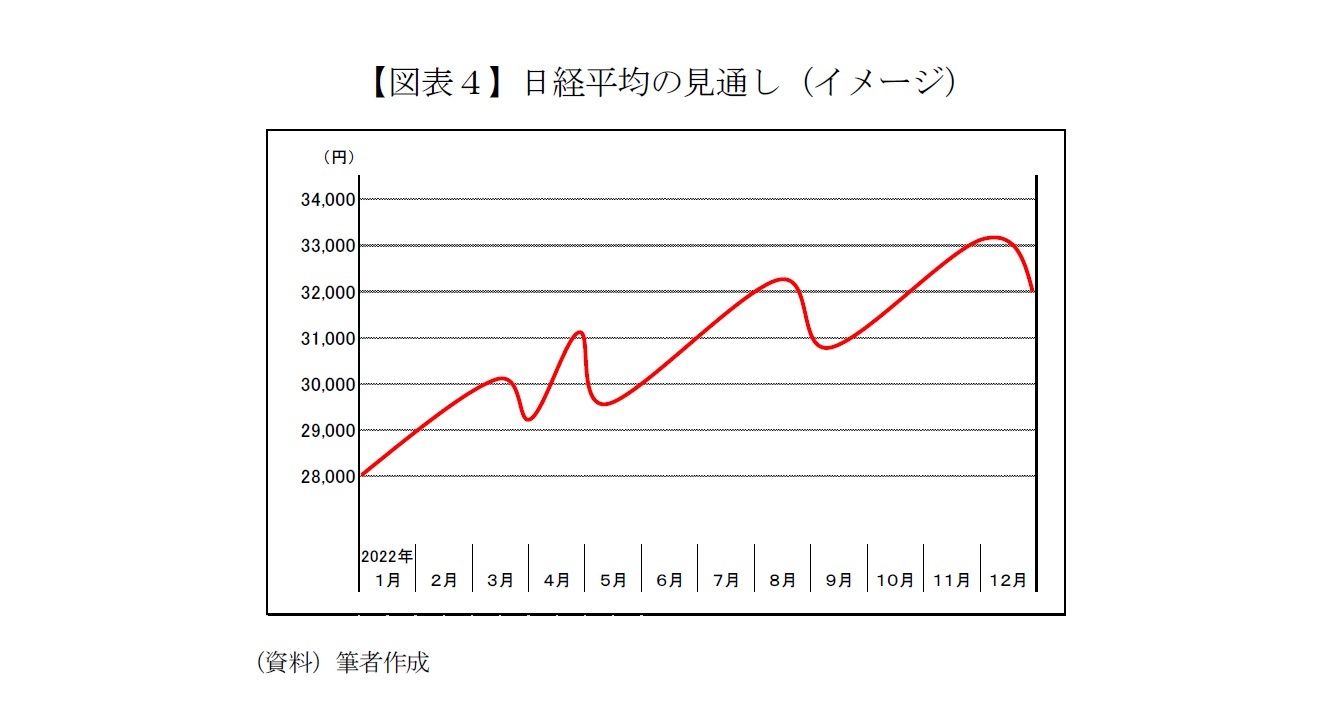

株式市場はコロナショック後の未曾有の金融緩和に支えられてきただけに、要人発言などに振らされやすい。日経平均は短期的な乱高下を繰り返しつつ、実体経済の回復を徐々に織り込む形で22年末に3万2000円程度を目指す展開を想定する。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2021年12月29日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本証券アナリスト協会認定アナリスト

井出 真吾のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/06 | 日銀がETF 売却を開始 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/09/01 | 急上昇した日本株に潜む落とし穴~コロナ禍の成功体験は再現するか~ | 井出 真吾 | 基礎研レポート |

| 2025/05/07 | 遠のいた日経平均4万円回復 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/01/09 | 日経平均4万円回復は? | 井出 真吾 | 基礎研マンスリー |

新着記事

-

2025年11月20日

持続可能なESGを求めて-目標と手段とを取り違えないこと -

2025年11月20日

「ラブブ」とは何だったのか-SNS発の流行から考える“リキッド消費” -

2025年11月19日

1ドル155円を突破、ぶり返す円安の行方~マーケット・カルテ12月号 -

2025年11月19日

年金額改定の本来の意義は実質的な価値の維持-年金額改定の意義と2026年度以降の見通し(1) -

2025年11月19日

日本プロ野球の監督とMLBのマネージャー~訳語が仕事を変えたかもしれない~

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日経平均の見通し-2022年末3万2,000円を予想】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日経平均の見通し-2022年末3万2,000円を予想のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.