- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融政策 >

- 日銀がETF 売却を開始

NEW

2025年11月06日

文字サイズ

- 小

- 中

- 大

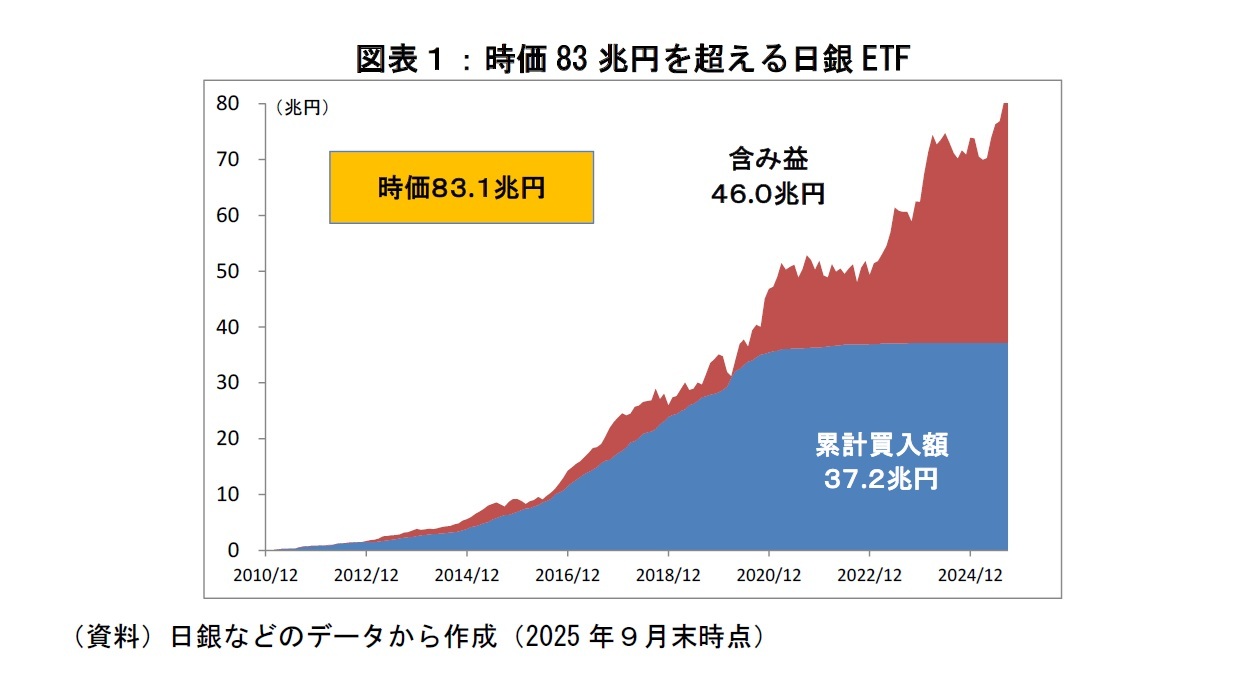

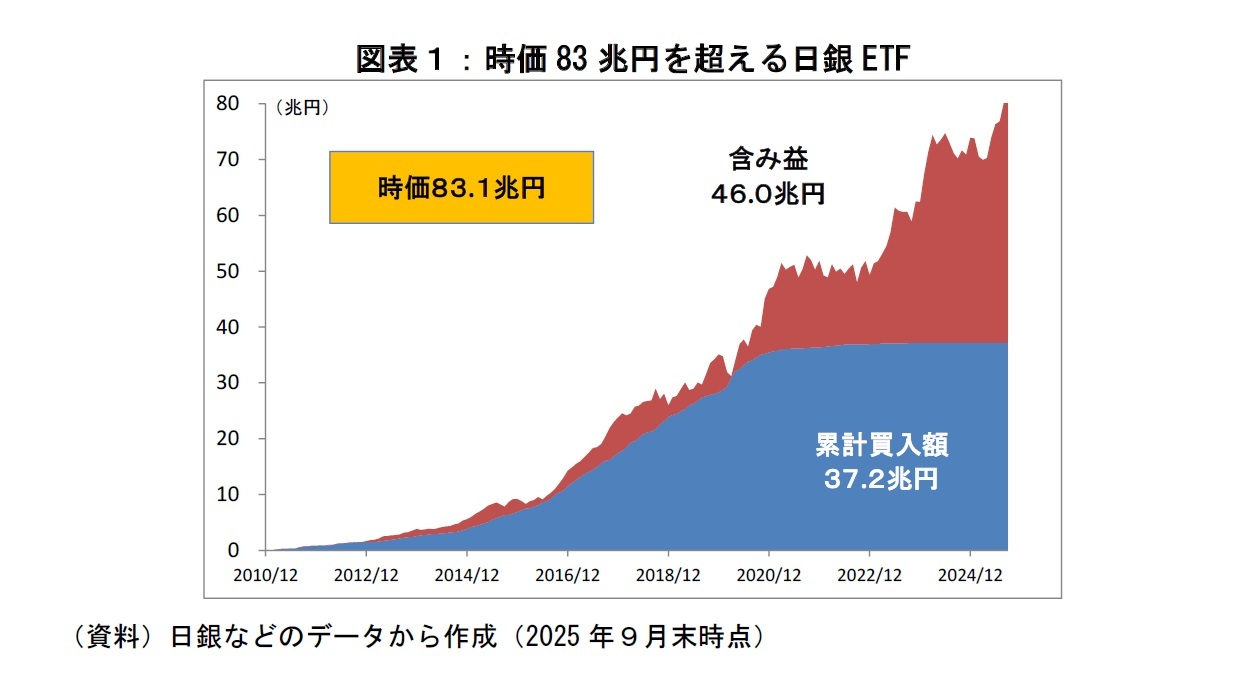

25年9月19日、日本銀行は保有する上場投資信託(ETF)の売却開始を決定した。このタイミングでの決定を株式市場ではほとんど予想されていなかったこともあり発表直後に株価が急落する場面もあったが、ETF売却ペースが非常にゆっくりであることなどを理由に大きな混乱は生じなかった。

筆者は今回の売却開始決定を一定程度評価している。これまで日銀はETFの処分について「時間をかけて検討したい」という趣旨の説明を繰り返してきた。法的には問題ないとはいえ、時価80兆円を超えるETFをいつまでも保有し続けることが好ましくないことは自明であり、その処分方法や時期を巡って市場関係者の間ではさまざまな議論がなされてきた。ようやく日銀が処分に向けて踏み出すことは評価すべきと考える。

売却方法も評価できる内容だ。日銀は年間3,300億円(簿価ベース)程度のペースで売却するとしている。これは現在の時価で年間7,600億円程度に相当するが、東証プライム市場の1日の売買代金が5~6兆円程度であることを考えると、株価への影響は極めて限定的と考えられる。実際、日銀はかつて銀行等から取得した株式を年間3,000億円ペースで売却し続けてきたが(今年7月に売却完了)、株価に悪影響を及ぼしているという話は聞いたことがない。今回も同規模での売却であることから、影響があったとしても極めて限定的と考えられる。

筆者は今回の売却開始決定を一定程度評価している。これまで日銀はETFの処分について「時間をかけて検討したい」という趣旨の説明を繰り返してきた。法的には問題ないとはいえ、時価80兆円を超えるETFをいつまでも保有し続けることが好ましくないことは自明であり、その処分方法や時期を巡って市場関係者の間ではさまざまな議論がなされてきた。ようやく日銀が処分に向けて踏み出すことは評価すべきと考える。

売却方法も評価できる内容だ。日銀は年間3,300億円(簿価ベース)程度のペースで売却するとしている。これは現在の時価で年間7,600億円程度に相当するが、東証プライム市場の1日の売買代金が5~6兆円程度であることを考えると、株価への影響は極めて限定的と考えられる。実際、日銀はかつて銀行等から取得した株式を年間3,000億円ペースで売却し続けてきたが(今年7月に売却完了)、株価に悪影響を及ぼしているという話は聞いたことがない。今回も同規模での売却であることから、影響があったとしても極めて限定的と考えられる。

株式市場への影響を限定的にとどめるため日銀は非常にゆっくりとしたペースでETFの売却を進める予定だが、それは裏返せば売却完了までに時間がかかることを意味する。筆者の試算だと年間3,300億円ペースでは売却完了までに112年かかる計算だ。植田総裁も会見で「100年後、我々はいない」と述べた。

これが意味することはいくつかある。ひとつは異次元緩和の名のもとに「処理に100年以上かかることをした」ということだ。次に、日銀は金融政策で再びETFを購入する意志はないということだろう。経済・金融市場が混乱する場面はおそらく今後100年以内に何度かあるだろう。その度に日銀がETFを買ったら100年超の売却計画自体が大きく狂ってしまう。

また、今回決定した市場売却ペースの加速や、別の処分方法を継続して検討する必要がある。100年かければ売却できるのは事実だとしても、100年かかる取り組みを“仕事”と呼んでいいのか、本当にペースアップできないのかといった疑問は残る。多少のペースアップは検討するかもしれないが、少しばかりペースアップしたところで“焼け石に水”という見方もできる。

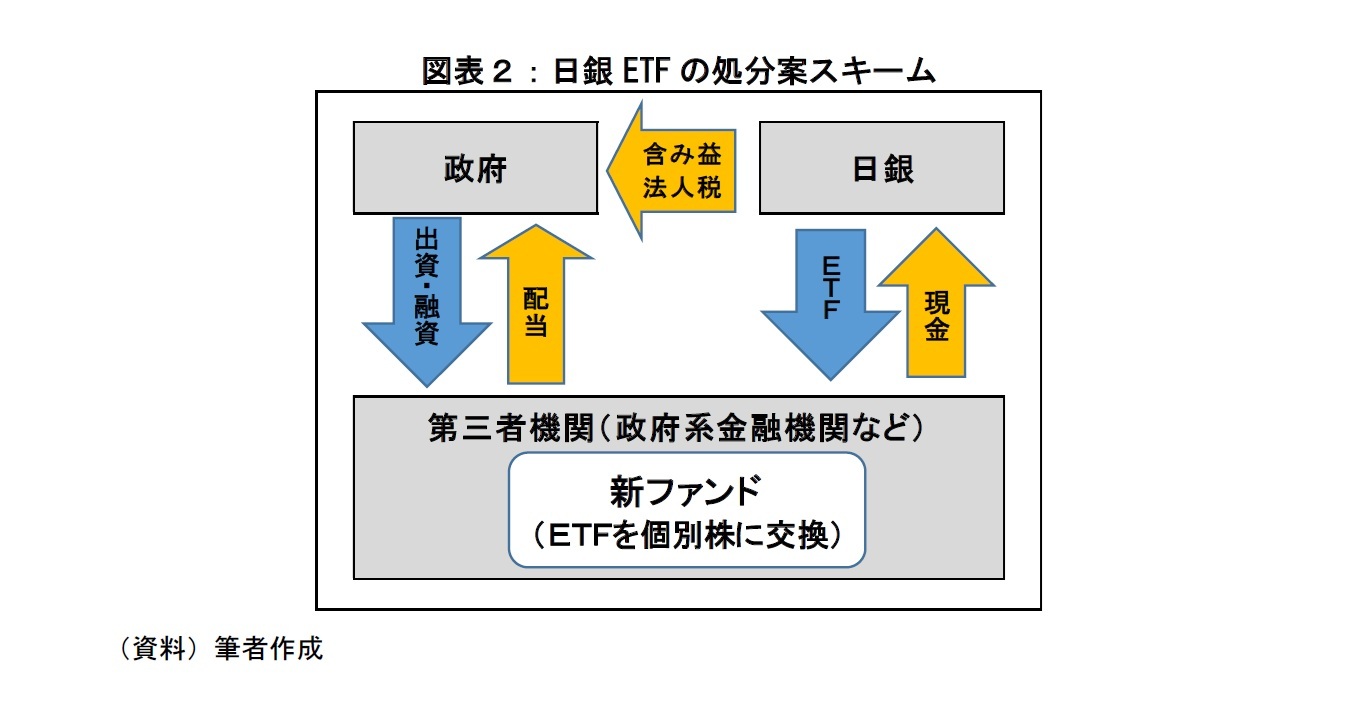

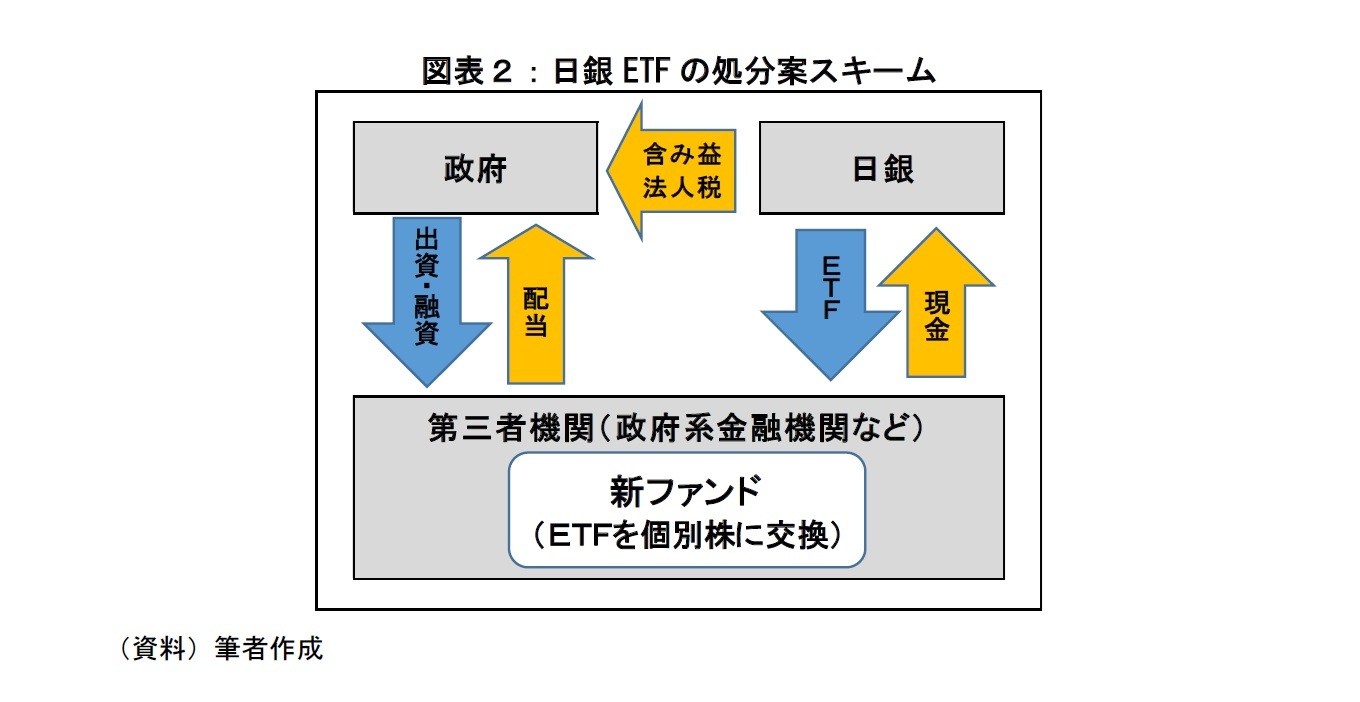

より現実的かつ効果的な方法として、筆者がかねて提案しているように、日銀から政府系金融機関にETFを移管したうえで運用を継続する方法が考えられる。いわゆるソブリン・ウェルス・ファンド(SWF)化だ。こうすれば日銀のバランスシートからETFを切り離すことができるうえ、この段階での市場への影響はほぼゼロだ。

これが意味することはいくつかある。ひとつは異次元緩和の名のもとに「処理に100年以上かかることをした」ということだ。次に、日銀は金融政策で再びETFを購入する意志はないということだろう。経済・金融市場が混乱する場面はおそらく今後100年以内に何度かあるだろう。その度に日銀がETFを買ったら100年超の売却計画自体が大きく狂ってしまう。

また、今回決定した市場売却ペースの加速や、別の処分方法を継続して検討する必要がある。100年かければ売却できるのは事実だとしても、100年かかる取り組みを“仕事”と呼んでいいのか、本当にペースアップできないのかといった疑問は残る。多少のペースアップは検討するかもしれないが、少しばかりペースアップしたところで“焼け石に水”という見方もできる。

より現実的かつ効果的な方法として、筆者がかねて提案しているように、日銀から政府系金融機関にETFを移管したうえで運用を継続する方法が考えられる。いわゆるソブリン・ウェルス・ファンド(SWF)化だ。こうすれば日銀のバランスシートからETFを切り離すことができるうえ、この段階での市場への影響はほぼゼロだ。

次のステップではSWFはETFを個別株式に交換する(ETFにはそのような制度がある)。前提としてSWF側の体制整備が必要だが、個別株式に置き換えるメリットは、SWFは上場企業との対話や議決権行使が可能になるほか、真に不適切な企業については株式の一部または全部を売却することも可能になる点だ。

こうした取り組みを継続することによって、上場企業にはガバナンスはじめ規律がより働き、日本株市場の投資魅力度改善や海外投資マネーの流入などが期待される。結果、SWFは資産価値上昇と配当金収入の増加が見込まれ、結果的に国民への還元額も拡大することが期待される。

日銀は今回のETF売却開始決定に際し、大規模なETF購入の評価として「必要だった」としている。筆者は全く賛成できないが、もし上記SWF化などのスキームを通じて広く国民に還元することができれば、そのときは「合格点」を与えられてしかるべきと思う。

こうした取り組みを継続することによって、上場企業にはガバナンスはじめ規律がより働き、日本株市場の投資魅力度改善や海外投資マネーの流入などが期待される。結果、SWFは資産価値上昇と配当金収入の増加が見込まれ、結果的に国民への還元額も拡大することが期待される。

日銀は今回のETF売却開始決定に際し、大規模なETF購入の評価として「必要だった」としている。筆者は全く賛成できないが、もし上記SWF化などのスキームを通じて広く国民に還元することができれば、そのときは「合格点」を与えられてしかるべきと思う。

(2025年11月06日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

経歴

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本証券アナリスト協会認定アナリスト

井出 真吾のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/06 | 日銀がETF 売却を開始 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/09/01 | 急上昇した日本株に潜む落とし穴~コロナ禍の成功体験は再現するか~ | 井出 真吾 | 基礎研レポート |

| 2025/05/07 | 遠のいた日経平均4万円回復 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/01/09 | 日経平均4万円回復は? | 井出 真吾 | 基礎研マンスリー |

新着記事

-

2025年11月06日

財政赤字のリスクシナリオ -

2025年11月06日

老後の住宅資産の利活用について考える -

2025年11月06日

日銀がETF 売却を開始 -

2025年11月06日

「金利2%時代」に備える。Jリート市場の課題は? -

2025年11月05日

インドネシアGDP(25年7-9月期)~5.04%と底堅い成長を維持

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日銀がETF 売却を開始】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日銀がETF 売却を開始のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.