- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 2020年度株式分布状況調査~バブル経済崩壊以降の主要投資部門別株式保有比率の変化とその要因~

2021年08月31日

文字サイズ

- 小

- 中

- 大

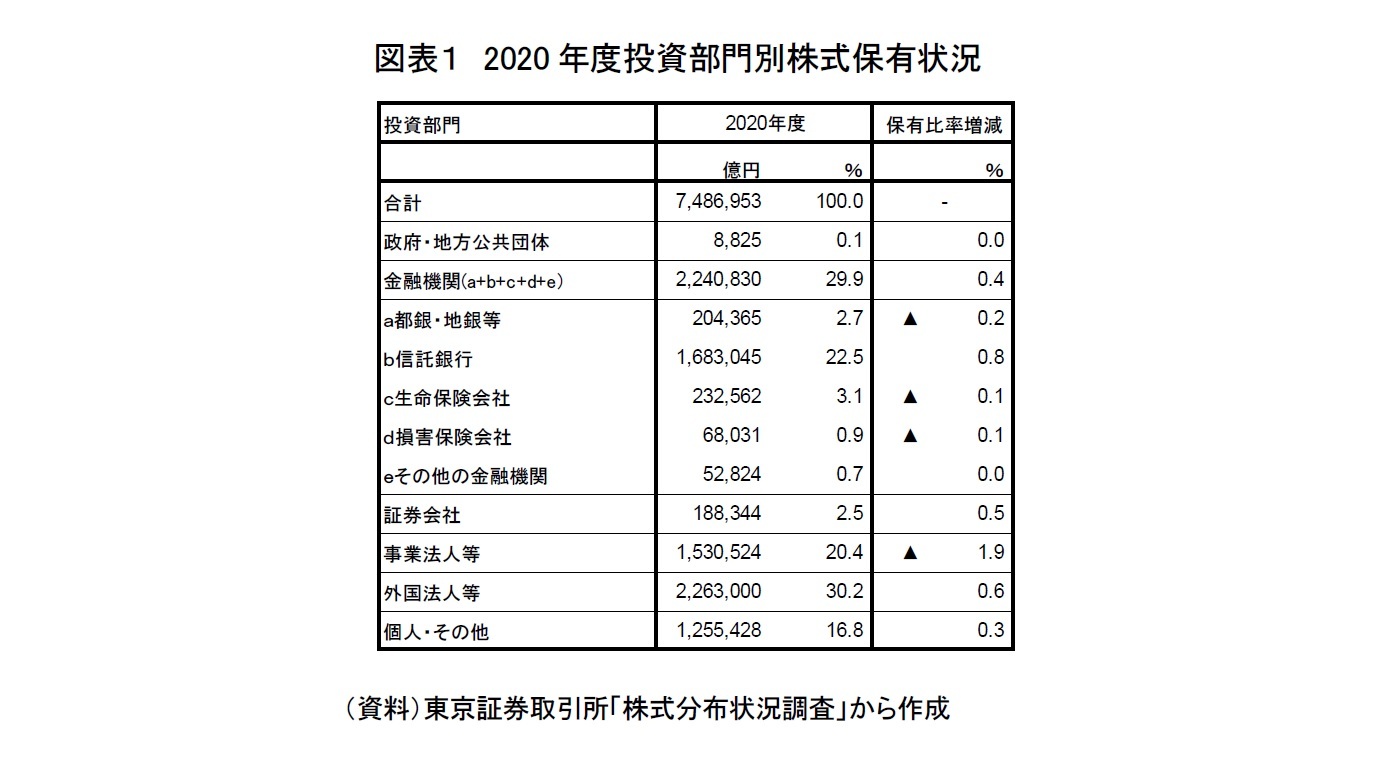

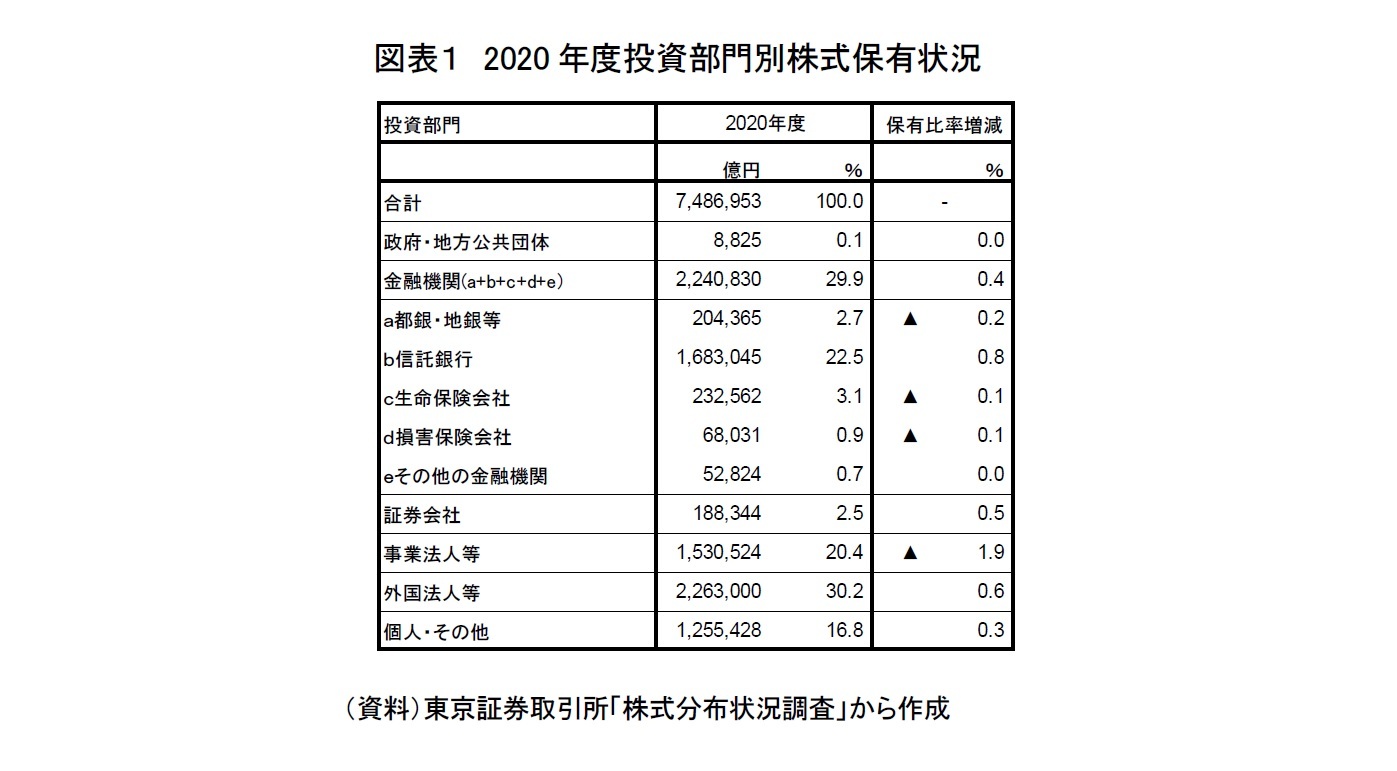

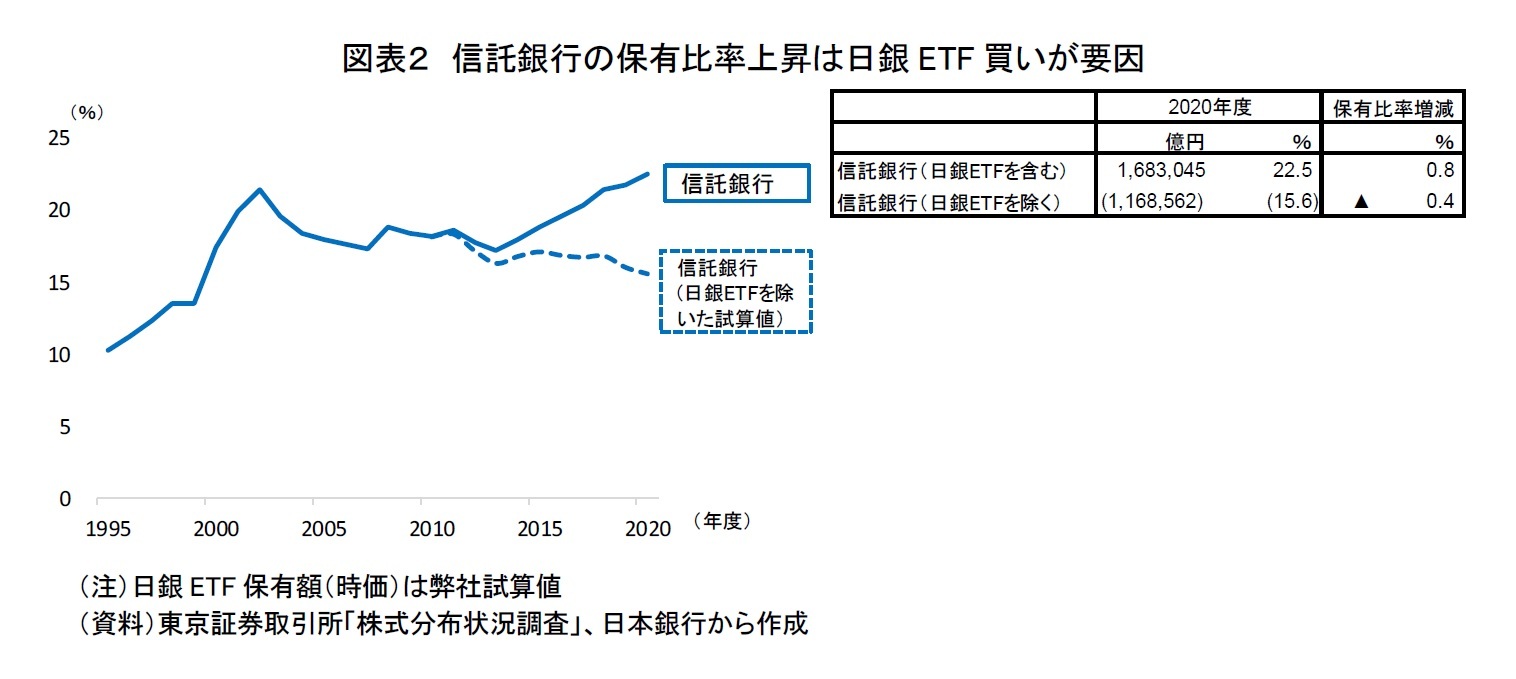

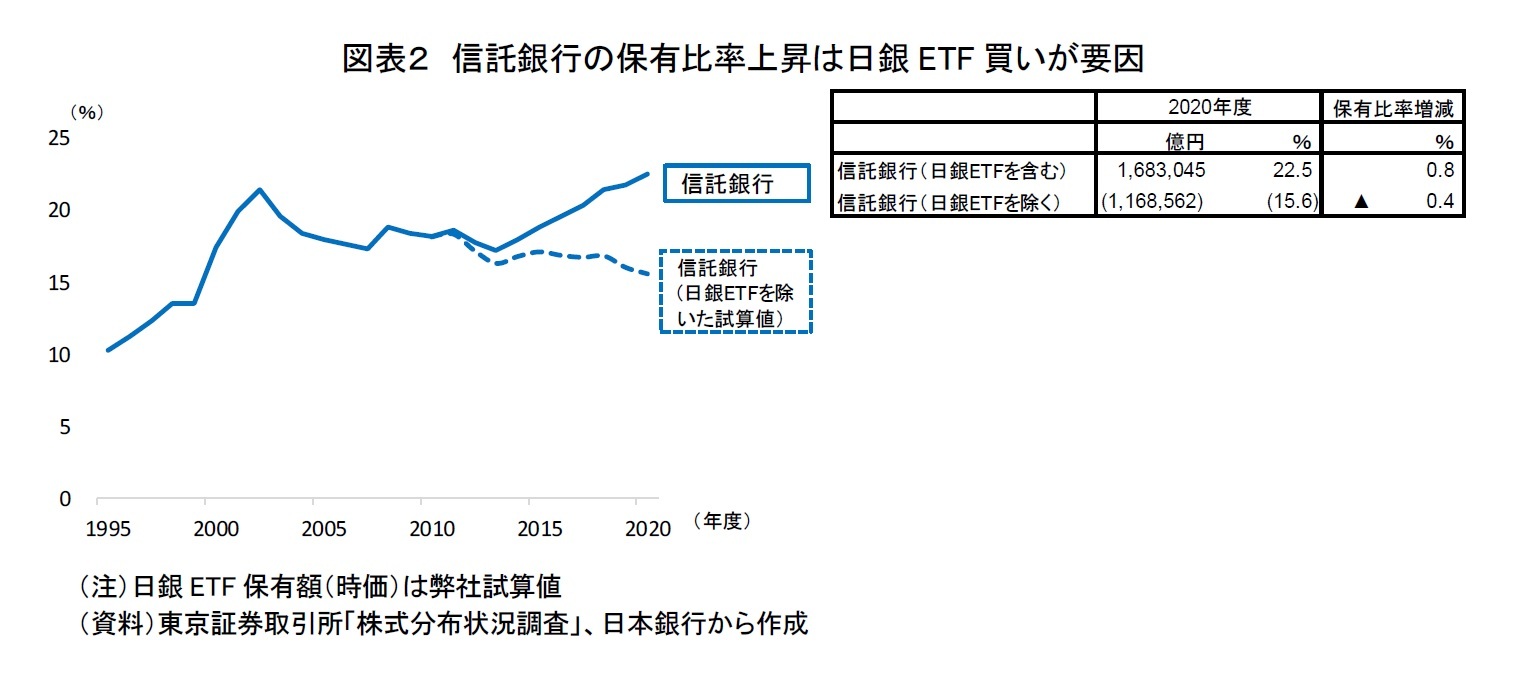

■2020年度、信託銀行の株式保有比率は過去最高を更新

東証が公表した2020年度株式分布状況調査によると、外国法人等、個人・その他(投資信託等間接保有分は除く)、及び信託銀行などの株式保有比率は前年度比プラス、事業法人等、都銀等などの株式保有比率は前年度比マイナスであった。

外国法人等の株式保有比率は30.2%と3年ぶりに30%を超えた。個人・その他も16.8%と調査開始以来過去最低を記録した昨年度から0.3%上昇した。

信託銀行の株式保有比率は7年連続で上昇し、22.5%と調査開始以来の過去最高を更新した。ただし、その比率上昇は日銀によるETF(指数連動型上場投資信託)買い入れが大きく影響している。特に2020年度前半は新型コロナウイルス感染拡大による先行き不透明感から日銀ETFの買い入れ額が大きかった。このETF保有分を除いた信託銀行の株式保有比率は15.6%と前年度から0.4%低下している。

信託銀行の株式保有比率は7年連続で上昇し、22.5%と調査開始以来の過去最高を更新した。ただし、その比率上昇は日銀によるETF(指数連動型上場投資信託)買い入れが大きく影響している。特に2020年度前半は新型コロナウイルス感染拡大による先行き不透明感から日銀ETFの買い入れ額が大きかった。このETF保有分を除いた信託銀行の株式保有比率は15.6%と前年度から0.4%低下している。

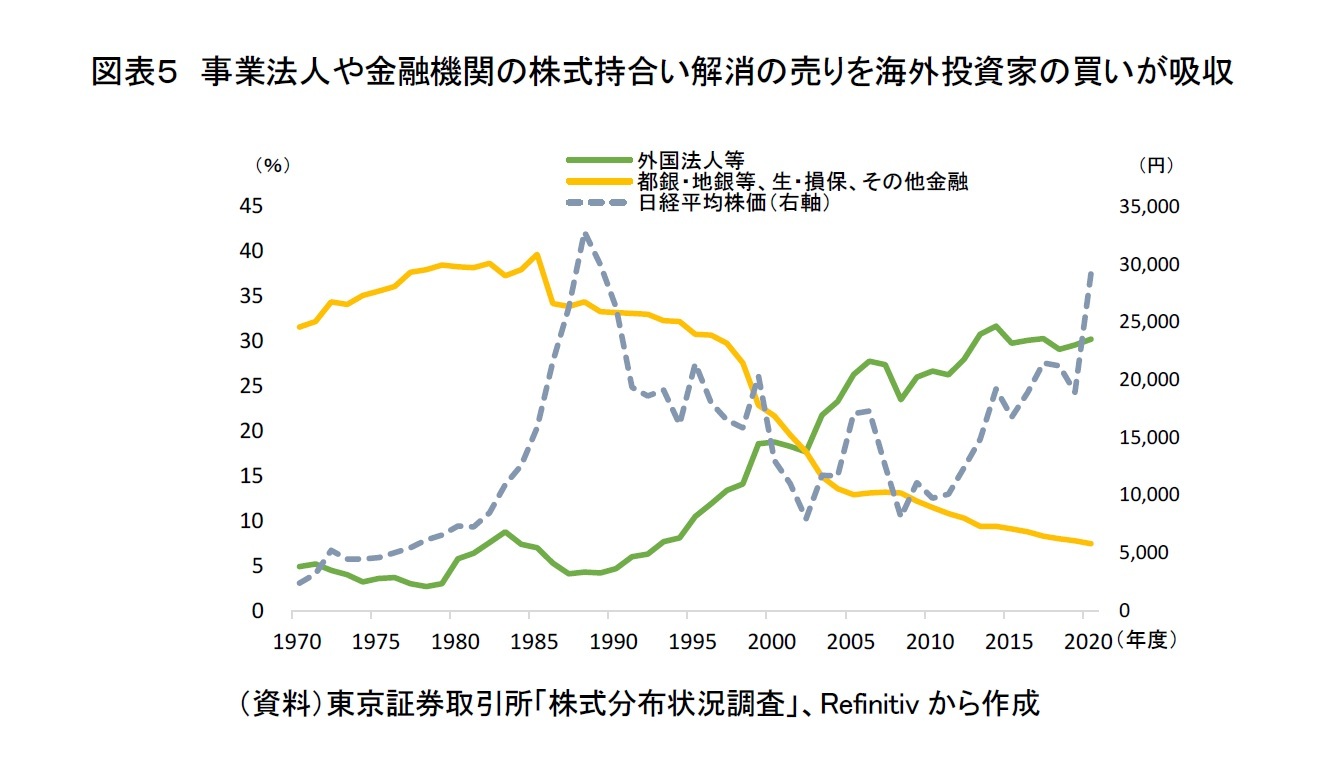

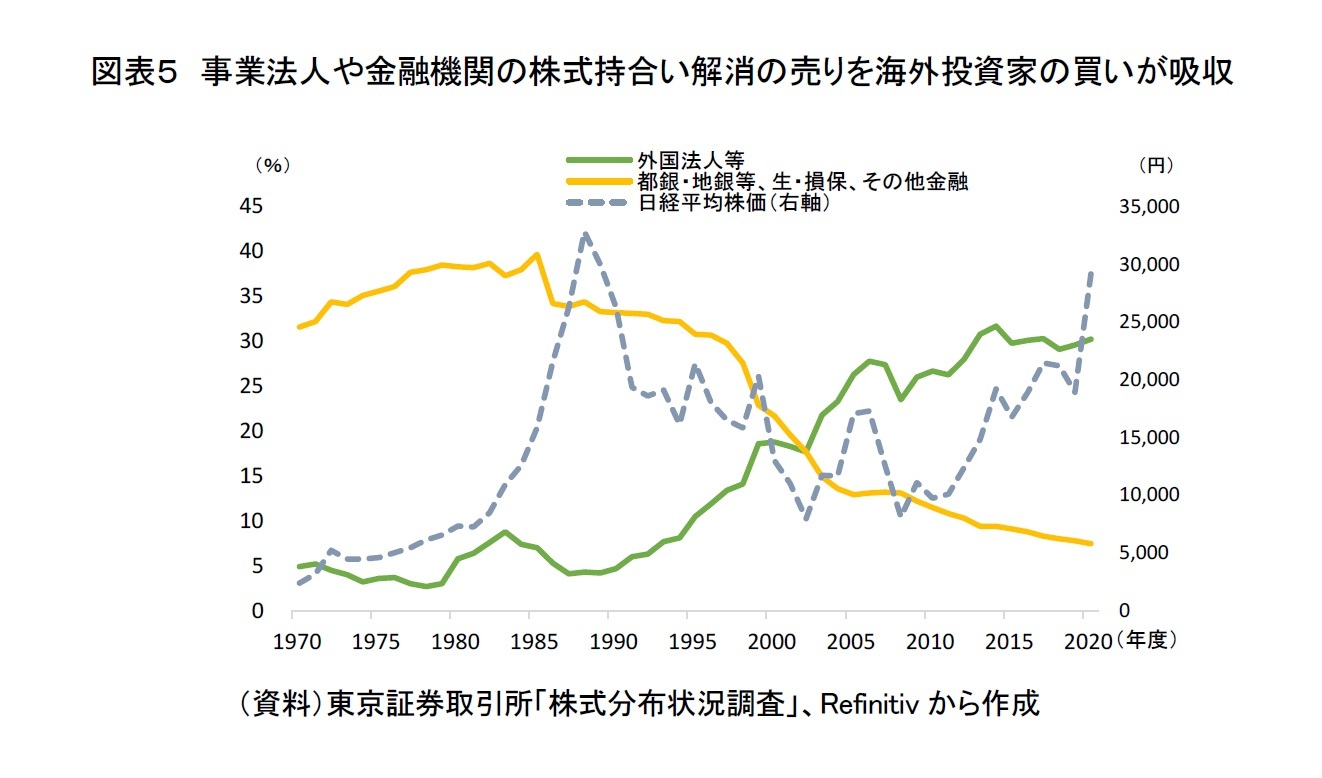

■長期では事業法人や金融機関の株式保有比率が低下、海外投資家の存在感が上昇

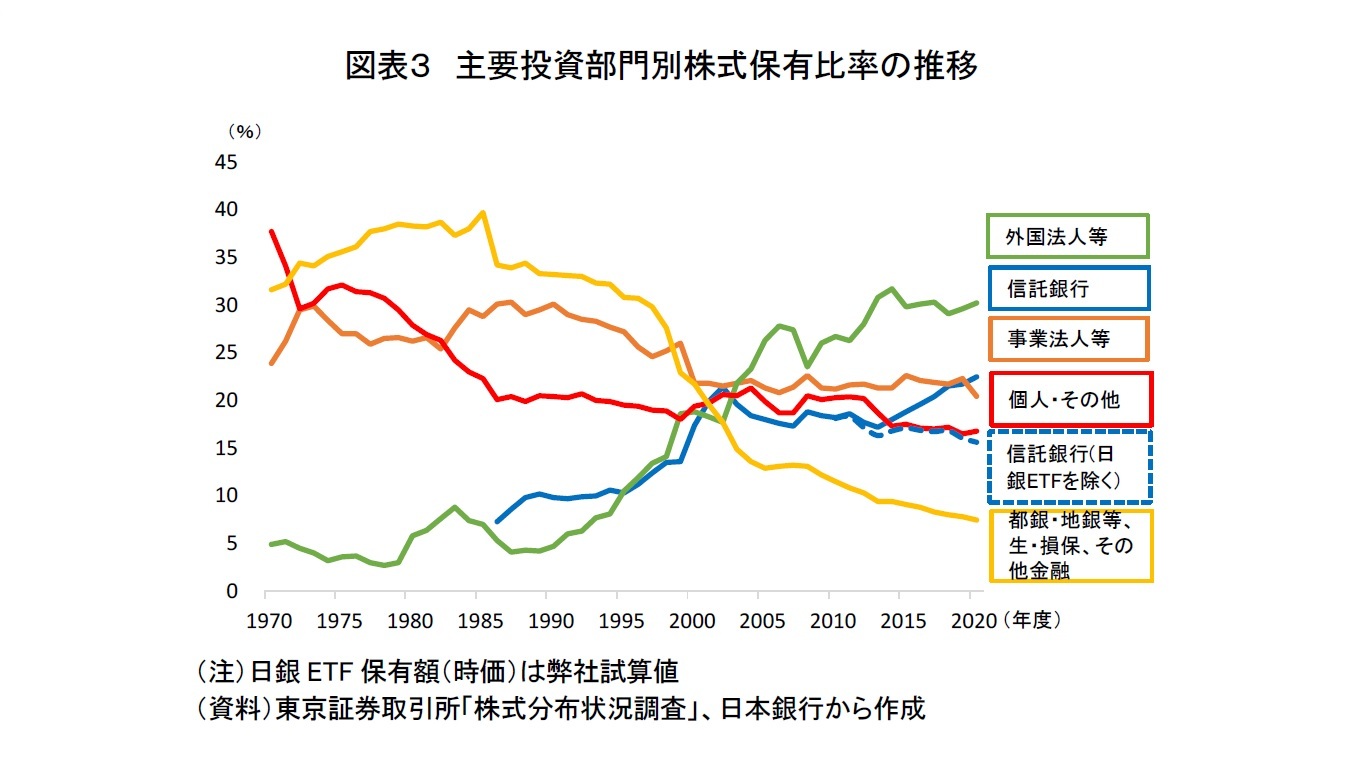

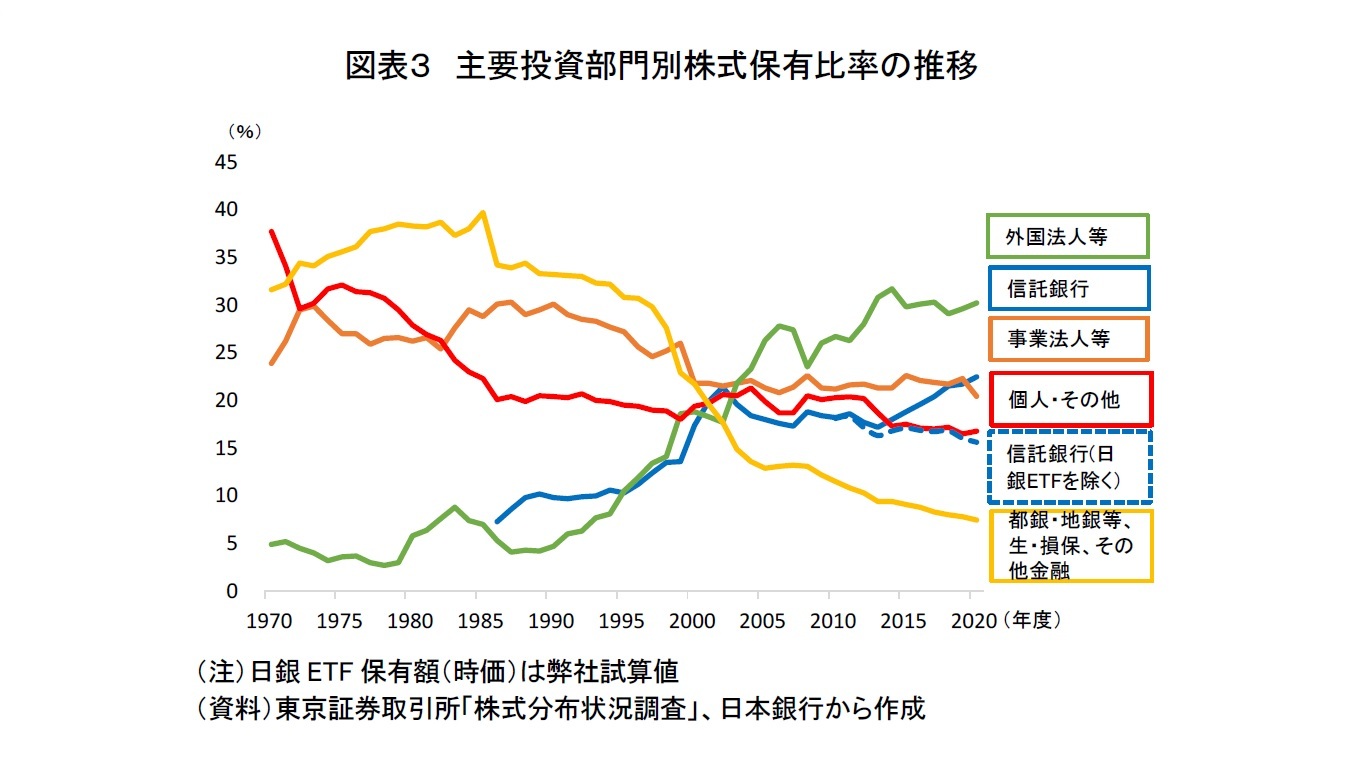

長期的に見ると、日本の株式市場における主要投資部門別株式保有比率はどのように変化してきたのだろうか。図表3は主要投資部門別株式保有比率の推移をまとめたものである。長期的には都銀等、個人・その他、事業法人等の保有比率が低下し、外国法人等と日銀ETF含みの信託銀行の比率が上昇している。

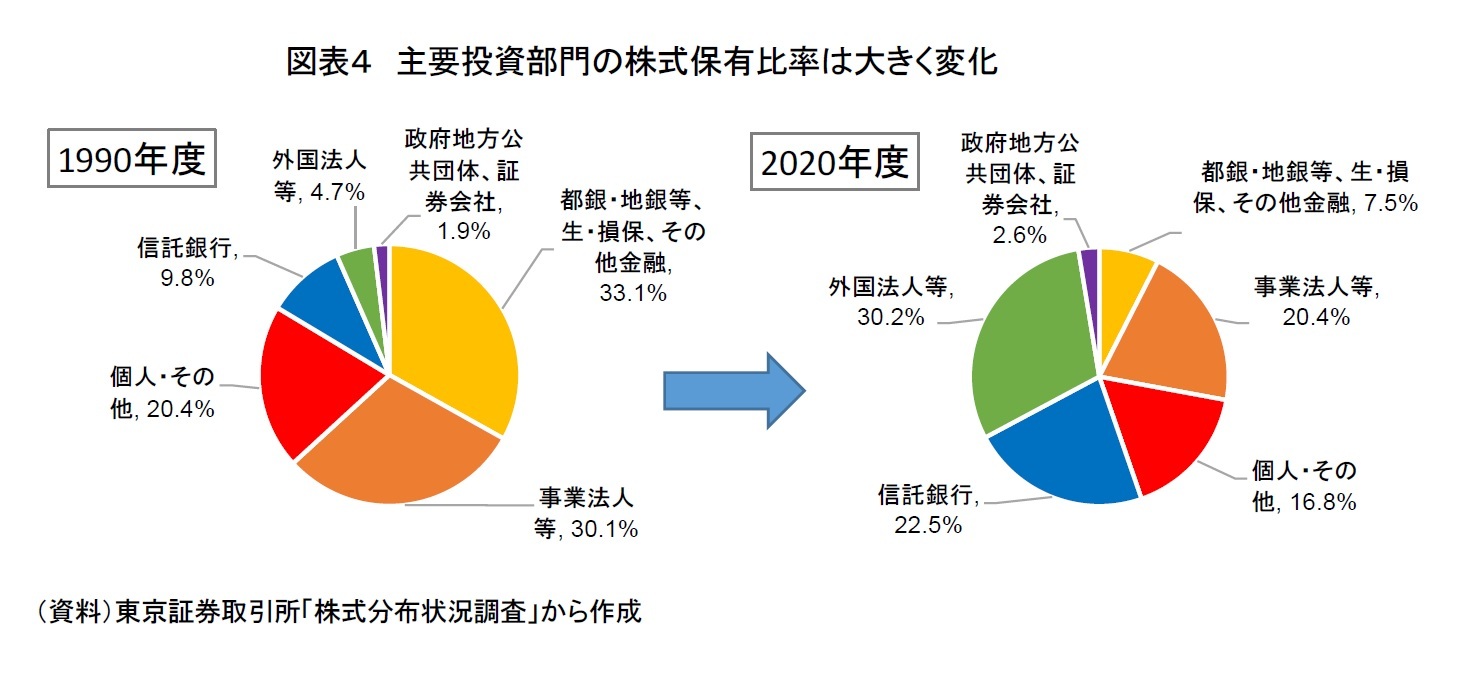

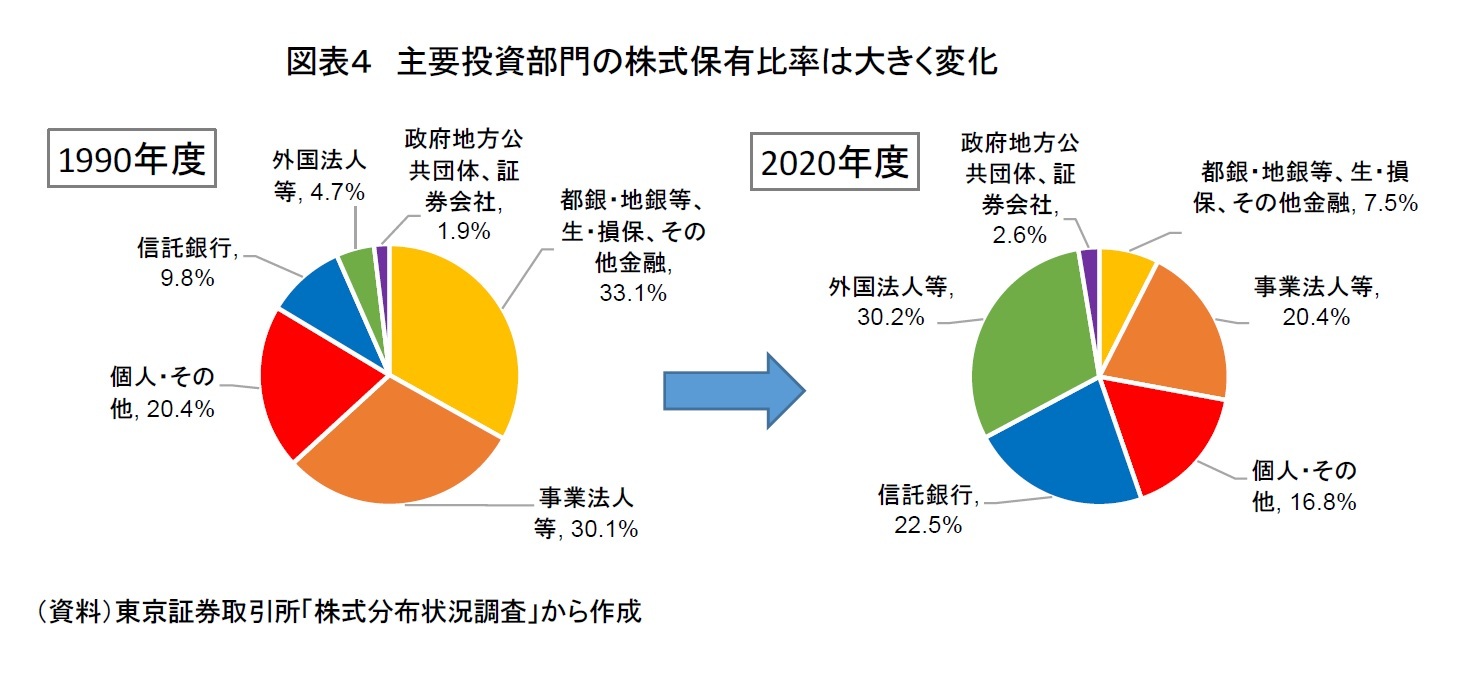

図表4は、1990年度と直近の2020年度(2021年3月末時点)主要投資部門別保有比率を比較したものである。

1990年度は都銀等と事業法人等の株式保有比率がそれぞれ全体の約3割を占めていた。しかし、2020年度は、事業法人等の保有比率は1990年度から約10%低下し、都銀等に至っては約25%と大幅に低下した。2020年度に株式保有比率が最も高いのは外国法人等の30.2%、次が信託銀行の22.5%であった。

この投資部門別の株式保有比率の変化の背景として、バブル経済崩壊による1990年以降の株価の大幅な下落と、政府主導による事業法人等や都銀等の株式持ち合い解消の動きがあげられる。事業法人等や都銀等は、株価の大幅な下落による株価変動リスクの顕在化や、銀行・生保等への資本規制の動きを受け1990年以降株式持ち合いの解消をすすめてきた。一方で、日本の株式市場のグローバル化や日本株の相対的割安感から、同期間に外国法人等が多くの日本株を購入したことで、保有比率が大きく上昇した。

この投資部門別の株式保有比率の変化の背景として、バブル経済崩壊による1990年以降の株価の大幅な下落と、政府主導による事業法人等や都銀等の株式持ち合い解消の動きがあげられる。事業法人等や都銀等は、株価の大幅な下落による株価変動リスクの顕在化や、銀行・生保等への資本規制の動きを受け1990年以降株式持ち合いの解消をすすめてきた。一方で、日本の株式市場のグローバル化や日本株の相対的割安感から、同期間に外国法人等が多くの日本株を購入したことで、保有比率が大きく上昇した。

■株式持ち合い解消の動きは今後も続く

近年では企業側においてもコーポ―レート・ガバナンスや投資家の目線を意識し、株式持ち合いの解消を進めている。株式持ち合いは、取引先との関係維持や買収防衛といった経営戦略上の目的から日本では有効な方策であるとされ、幅広く活用されていた。しかし、近年では株式持ち合いは、有価証券として企業内部に留保されるため、本来であれば事業投資や株主還元等に活用されるべき資本が有効に活用されず、資本効率が低下するリスクが指摘されている。また、株式持ち合いは「モノ」言わぬ株主を増やし、議決権が十分に機能しないリスクもある。株式持ち合いの株主は、取引先との関係維持を重視するため、基本的に現経営陣を支持するからだ。実際に、コーポレートガバナンス・コードでは政策保有株式(株式持ち合い)について、政策保有株式の縮減に関する方針・考え方など、政策保有に関する方針の開示を求めている。

さらに、2022年4月に予定されている東証の市場区分の見直しにおいて、流通株式の定義も見直された。上場株式のうち、保有目的が「純投資」以外の国内の普通銀行、保険会社、事業法人等が所有する株式は流通株式から除外されることとなった。上場会社は希望する市場への新規上場や上場維持のために流通株式の基準を満たす必要があるため、今後も株式持ち合い解消は続くと考えられる。

さらに、2022年4月に予定されている東証の市場区分の見直しにおいて、流通株式の定義も見直された。上場株式のうち、保有目的が「純投資」以外の国内の普通銀行、保険会社、事業法人等が所有する株式は流通株式から除外されることとなった。上場会社は希望する市場への新規上場や上場維持のために流通株式の基準を満たす必要があるため、今後も株式持ち合い解消は続くと考えられる。

■個別株や投資信託を通した個人株主の増加に注目

日本市場の主要投資部門別株式保有比率はバブル経済崩壊以降、大きく変化した。株式持ち合い解消が継続すると見られる都銀等については、今後も株式保有比率は低下していくと見られる。積極的に日本株を購入していた外国法人等についてもここ数年は株式保有比率は30%をはさんで落ち着いている。海外投資家に変わり、ここ数年は日本株の大きな買い手であった日銀のETF買い入れだが、最近は以前と比べると買い入れスピードは鈍化してきているようだ。

そのような状況のなか、今後、保有比率の上昇が期待できるのは個人投資家であるが、普通の一般人にとっては、バブル経済崩壊による株価の大幅な下落をニュース等で知っており、日本の株価も長らく低迷していたこともあり、いまだに「投資は危険」との認識が一般的ではないだろうか。また、数少ない個人投資家の多くは長らく日本株が乱高下してきたため、長期保有はせず、短期から中期の逆張り投資が多い傾向が見られる。しかし、近年ではNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)のような政府による制度面のサポートを活用する人が増えてきており、また、極く一部の若年層などでFIRE(Financial Independence, Retire Early)といった資産運用から得られる収入によって生活費をまかなうという意味での「経済的自立」を目指す動きが見られるなど、ほんの少しずつ認識や行動に変化が見られている。ただし、これらの個人投資家が運用先として日本株式を選ぶとは限らない。実際に最近人気があるのは外国株式、特に米国株式である。日本株式に多くの個人投資家が投資するには、やはり株価が力強く上昇し、投資家にとって魅力的である必要がある。その意味では、日本の企業側にも中長期的な企業価値向上、更には株価上昇への一層の取り組みが求められている。

日本株式への直接投資や投資信託を通じて投資を行う個人投資家がどの程度増えるのかも含め、日本市場の主要投資主体別株式保有比率について。今後も引き続きモニターし情報提供していきたい。

そのような状況のなか、今後、保有比率の上昇が期待できるのは個人投資家であるが、普通の一般人にとっては、バブル経済崩壊による株価の大幅な下落をニュース等で知っており、日本の株価も長らく低迷していたこともあり、いまだに「投資は危険」との認識が一般的ではないだろうか。また、数少ない個人投資家の多くは長らく日本株が乱高下してきたため、長期保有はせず、短期から中期の逆張り投資が多い傾向が見られる。しかし、近年ではNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)のような政府による制度面のサポートを活用する人が増えてきており、また、極く一部の若年層などでFIRE(Financial Independence, Retire Early)といった資産運用から得られる収入によって生活費をまかなうという意味での「経済的自立」を目指す動きが見られるなど、ほんの少しずつ認識や行動に変化が見られている。ただし、これらの個人投資家が運用先として日本株式を選ぶとは限らない。実際に最近人気があるのは外国株式、特に米国株式である。日本株式に多くの個人投資家が投資するには、やはり株価が力強く上昇し、投資家にとって魅力的である必要がある。その意味では、日本の企業側にも中長期的な企業価値向上、更には株価上昇への一層の取り組みが求められている。

日本株式への直接投資や投資信託を通じて投資を行う個人投資家がどの程度増えるのかも含め、日本市場の主要投資主体別株式保有比率について。今後も引き続きモニターし情報提供していきたい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2021年08月31日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1855

経歴

- 【職歴】

2006年 資産運用会社にトレーダーとして入社

2015年 ニッセイ基礎研究所入社

2020年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・早稲田大学大学院経営管理研究科修了(MBA、ファイナンス専修)

森下 千鶴のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/08 | Investors Trading Trends in Japanese Stock Market:An Analysis for September 2025 | 森下 千鶴 | 研究員の眼 |

| 2025/10/07 | 投資部門別売買動向(25年9月)~事業法人は52カ月連続買い越し~ | 森下 千鶴 | 研究員の眼 |

| 2025/10/03 | 進む東証改革、なお残る上場維持基準の課題 | 森下 千鶴 | ニッセイ年金ストラテジー |

| 2025/09/09 | Investors Trading Trends in Japanese Stock Market:An Analysis for August 2025 | 森下 千鶴 | 研究員の眼 |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2020年度株式分布状況調査~バブル経済崩壊以降の主要投資部門別株式保有比率の変化とその要因~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2020年度株式分布状況調査~バブル経済崩壊以降の主要投資部門別株式保有比率の変化とその要因~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.