- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- キャッシュレス化による経済成長への波及効果について考える-VARモデルによる日本のキャッシュレス化に関する分析

キャッシュレス化による経済成長への波及効果について考える-VARモデルによる日本のキャッシュレス化に関する分析

金融研究部 金融調査室長・年金総合リサーチセンター兼任 福本 勇樹

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――はじめに

そこで、本稿ではキャッシュレス化による経済成長への波及効果について考えてみたい。現金以外の電子決済の占める割合が高まって決済インフラが進展すると、社会全体で商品やサービスを購入する際の効率性が高まることが期待できる。現金決済では物理的に硬貨・紙幣をやり取りすることで取引が完了するが、電子決済では電子データを記録することで取引が完了することになる。特に、商品やサービスの購入時にクレジットカードやデビットカードなどのキャッシュレス決済を用いると、消費者は金融機関の窓口やATM から現金を引き出して持ち運ぶ必要がなくなる。物やサービスを提供する小売業者にとっても現金の管理・運搬に関する手間を削減することが可能となる。つまり、キャッシュレス化によって、現金を管理・運搬する際の紛失や盗難のリスクが逓減されることになる。

例えば、補償や保険が付帯しているクレジットカードや記名式の電子マネーであれば、偽造や不正使用によるリスクを低減でき、電子データがお互いの帳簿に記録されることで、資金管理のコストも削減される。そのため、消費者はカード決済や電子マネーの利用状況を電子データで確認し、家計簿ソフト等を活用することで容易に資金管理が行えるようなサービスを安価で享受できる。小売業者サイドも現金取扱業務にかかる人件費や経費を効率化して商品開発やマーケティングといった業務に人員や経費を再配分することが可能になるだけでなく、大量の購買データ(どの属性の人が、どこで、なにを、どのくらい購入したか)を容易にかつ正確に入手することができる。また、位置データ等も組み合わせると、消費者行動をビッグデータ分析することで消費活動を活性化させ、収益向上を狙うといったことも可能になる。

ビッグデータ分析による消費活性化以外の面でも、キャッシュレス化は経済活性化に寄与するとの指摘がある。現金決済の場合、消費者の予算は財布の中にある手持ちの硬貨・紙幣の総額に制約されるが、キャッシュレス決済を活用できる場合は、金融機関に預けている預貯金にクレジットカードの与信枠を加えた総額にまで予算制約が拡大することになる。それに加えて、キャッシュレス決済はEC サイトのようなデジタルエコノミーとの親和性が高い。そのため、消費者がキャッシュレス決済を用いる際の物やサービスを購入する選択肢は、消費者自身が移動可能な距離の範囲にある実店舗にとどまらず、インターネットでアクセスできる範囲にまで大幅に拡大することになる。

さらに、昨今は公衆衛生上の観点でもキャッシュレス決済が注目されている。新型コロナウイルス感染症の拡大の最中、ECの需要が伸びているだけではなく、社会的距離(ソーシャルディスタンス)を維持するのが難しい実店舗内においても、決済端末周辺での現金等のやりとりに伴う飛沫感染や接触感染に対する懸念から、非接触でかつ短時間で決済できるキャッシュレス決済の利用が増えている。キャッシュレス化の進展は、コロナ禍における経済活動の維持にも貢献している。

これらのキャッシュレス決済の特徴から、決済インフラの高度化やキャッシュレス化の進展は、社会全体の効率性を高め、何かしらの形で経済成長につながっているものと予想できる。

2――キャッシュレス化による経済成長への波及効果に関する理論的整理

最も単純な貨幣数量説によると、名目総需要に関して以下の方程式が成立する。

ここで、Mt:貨幣数量、Vt:貨幣流通速度、Pt:物価、Yt:実質GDPである。この式は、右辺(名目総需要)は貨幣が何回使用されたかに等しい、という関係を説明している。この関係から、貨幣数量と物価が一定の場合、キャッシュレス化により社会の効率性が高まることで貨幣流通速度(貨幣が一定期間に何回取引に使用されるか)が上昇すると、短期的に実質GDPが上昇すると期待できる。

例えば、Zandi et al.(2016)1では、電子決済の普及によって商品やサービスを購入する際の効率性が高まり、カード決済が増えると消費額が増えると説明している。70か国・地域を対象とした彼らの分析では、カード決済が普及したことで、2011年から2015年にかけて世界のGDPを年率0.1%押し上げたと報告している。また、GDPの上昇率に対するカード決済の寄与は新興国よりも先進国の方が大きく、これはカード決済のインフラが相対的に先進国の方が整っていることが要因とのことである。彼らの分析では、日本における2011年から2015年のカード決済の増加によるGDPへの平均的な寄与は年率0.04%で、世界平均の0.1%よりも低い。

Oyewole et al.(2013)2は、キャッシュレス決済を含む電子決済の採用がナイジェリアの経済成長と貿易にプラスの影響を与えていることを発見した。しかしながら、経済成長に寄与したのはATMのみで、その他の電子決済手段はマイナスに寄与したと結論付けている。この点はZandi et al.(2016)の電子決済のインフラの整備状況に依存するとの説明と一致する。新興国では、銀行口座の保有率が低い状態でカード決済の利用率が増えることよりも、まずは銀行口座の保有率を向上させて安全にATMが利用できる社会環境を整備することの方が経済成長への波及効果の方が大きかったということであろう。この点、新興国の中には、銀行口座を保有せずとも決済できるような携帯アプリを活用して金融包摂を進めている国もある。カード決済額のみを分析対象とした場合、このような政策をとる新興国においてキャッシュレス化の効果を過小評価している可能性がある点には留意した方がよいものと思われる。

一方で、貨幣数量説の方程式から、電子決済の増加が実質GDPの増加ではなく物価上昇に寄与する可能性も考えられる。この点について、Al-laham and Al-tarawneh(2009)3やEzuwore-Obodoekwe et al.(2014)4は電子的な決済手段が広く流通するようになり、中央銀行によって電子的な決済手段の影響を加味した形で貨幣数量のモニタリングが適切に行われなくなると、中央銀行の通貨供給量をコントロールする能力が弱まり、貨幣流通速度が上昇して物価上昇を招く可能性があると指摘している。ただし、これらの議論は、電子マネー等の電子決済手段で使用される「貨幣」の増加がマネーストック(現金や預金など)を減少させる効果を持つ、さらには電子決済手段が与信機能を持ち大幅に拡大するなどの想定から、電子決済手段の「貨幣」の量が現預金等のマネーストックから大きく乖離する可能性があることが前提になっている点に留意する必要がある。

1 Zandi, M., Koropecky, S., Singh, V., and Matsiras, P. “The impact of electronic payments on economic growth.” Moody's Analytics (2016).

2 Oyewole OS, El-Maude JG, Abba M, Onuh ME (2013) “Electronic payment system and economic growth: a review of transition to cashless economy in Nigeria.” Int J Sci Eng Technol 2:913–918

3 Al-Laham, M., Al-Tarawneh, H., & Abdallat, N. (2009). Development of electronic money and its impact on the central bank role and monetary policy. Issues in Informing Science and Information Technology, 6, 339-349.

4 Ezuwore-Obodoekwe, C. N., Eyisi, A. S., Emengini, S. E., & Chukwubuzo, A. F. (2014). A critical analysis of cashless banking policy in Nigeria. IOSR J Bus Manag, 16(5), 30-42.

コブ・ダグラス型生産関数では、潜在的な生産力(潜在GDP)は次の式で表される。

ここで、Yt:潜在GDP、At:全要素生産性(技術力)、Kt:資本投入量、Lt:労働投入量、α:資本分配率である。潜在的な生産力は資本投入量と労働投入量と技術力の向上で説明できることを意味している。潜在GDPは労働や資本などの生産要素を最大限に稼働させて得られる生産力(実質GDP)の上限と定義される。この関係から、キャッシュレス化が進展することで、技術革新を促進する、または、生産に投入される資本量や労働量が増えれば、長期的に実質GDPが上昇するものと期待できる。

例えば、Zandi et al.(2016)では、カード決済が増えるとそれに付随する雇用が増えると指摘している。2011年から2015年にかけて、カード決済の利用増によって1年あたり平均0.001%の雇用(当該論文のサンプルとした採用した国・地域において約260万人)を創出し、雇用創出の効果は先進国よりも新興国の方が大きいと述べている。

Omotunde et al.(2013)5によるナイジェリアのキャッシュレス政策の影響に関する調査では、キャッシュレス化によって雇用が増加し、現金が絡む犯罪や汚職が減ったことで外国投資家を呼び込むことができたと報告している。コブ・ダグラス型生産関数の観点で説明すると、ナイジェリアでは、キャッシュレス化によって労働投入量と資本投入量が増加し、決済を含む社会インフラが整備され全要素生産性(技術力)も向上していく効果も含めて、経済成長に寄与しているものと考えられる。

また、Tee and Ong(2016)6では、2000年から2012年の期間において、オーストリア、ベルギー、フランス、ドイツ、ポルトガルの5国のいずれかでキャッシュレス決済手段(電信送金、カード決済、電子マネー、小切手)が採用されると、他の国においてもキャッシュレス決済の利用が促されると述べている。具体的には、短期的に小切手から電信送金またはカード決済、電信送金からカード決済への誘発に統計学的な因果関係(グレンジャー因果性7)が認められるとのことである。また、カード決済を除いて、キャッシュレス決済の導入は長期的に経済成長に対する効果があると結論付けている。Tee and Ong(2016)の分析結果は、先進国においても決済インフラの利便性向上や技術革新が長期的な経済成長に関連していることを示唆しているものと思われる。

5 Omotunde, M., Sunday, T., & John-Dewole, A. T. (2013). Impact of cashless economy in Nigeria. Greener Journal of Internet, Information and Communication Systems, 1(2), 40-43.

6 Tee, H. H., & Ong, H. B. (2016). Cashless payment and economic growth. Financial Innovation, 2(1), 1-9.

7 あくまでもグレンジャー因果性は通常の因果性が存在する必要条件であって十分条件ではない点には留意しなければならない。

3――日本におけるキャッシュレス化の経済成長への波及効果

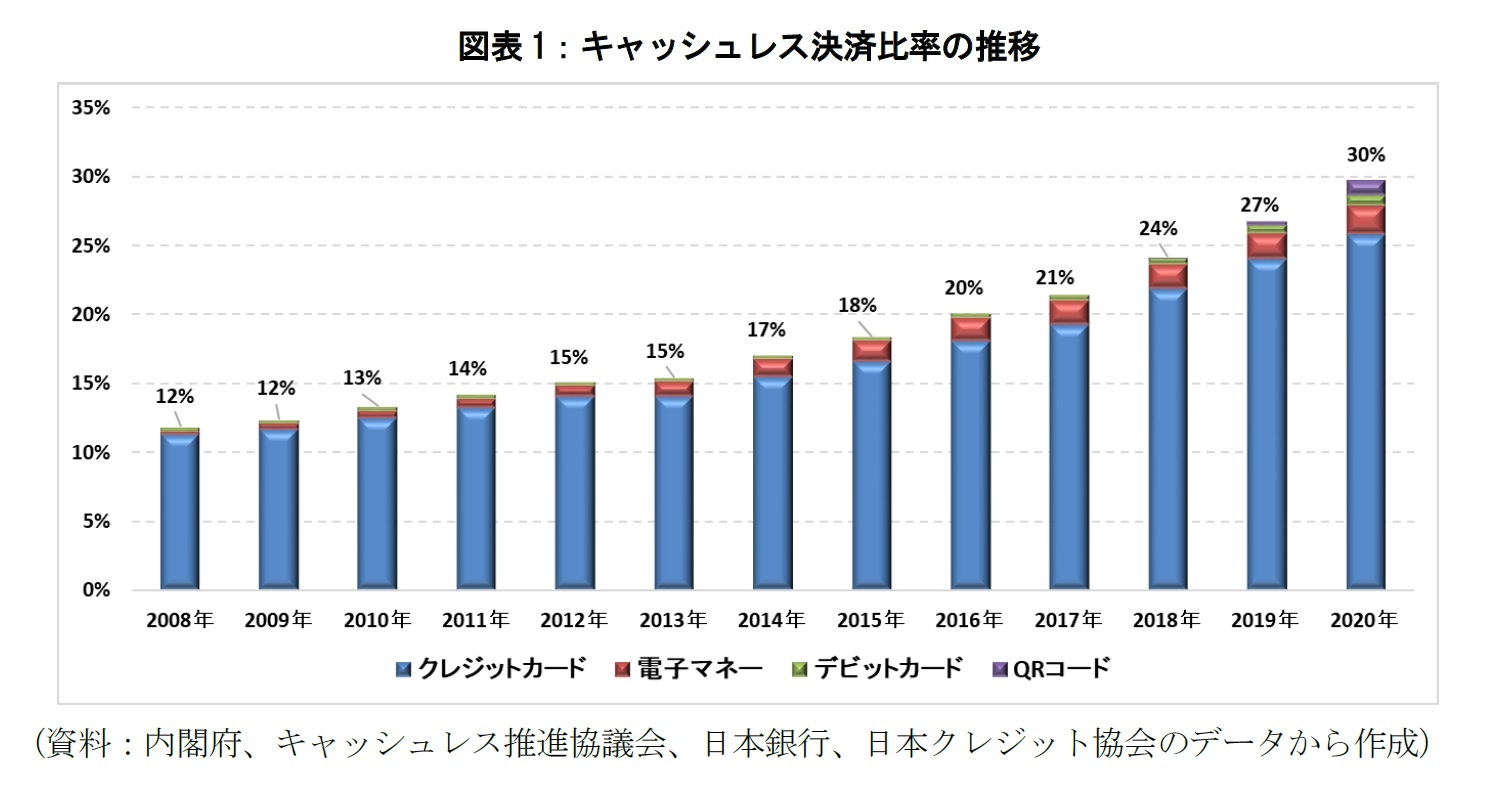

政府は2025年の大阪万博までにキャッシュレス決済比率 を40%とするKPI(重要業績評価目標)を掲げている。2020年のキャッシュレス決済比率を計算すると、キャッシュレス決済額が前年比で約3%増加して、30%にまで達したものと見られる(図表1)。

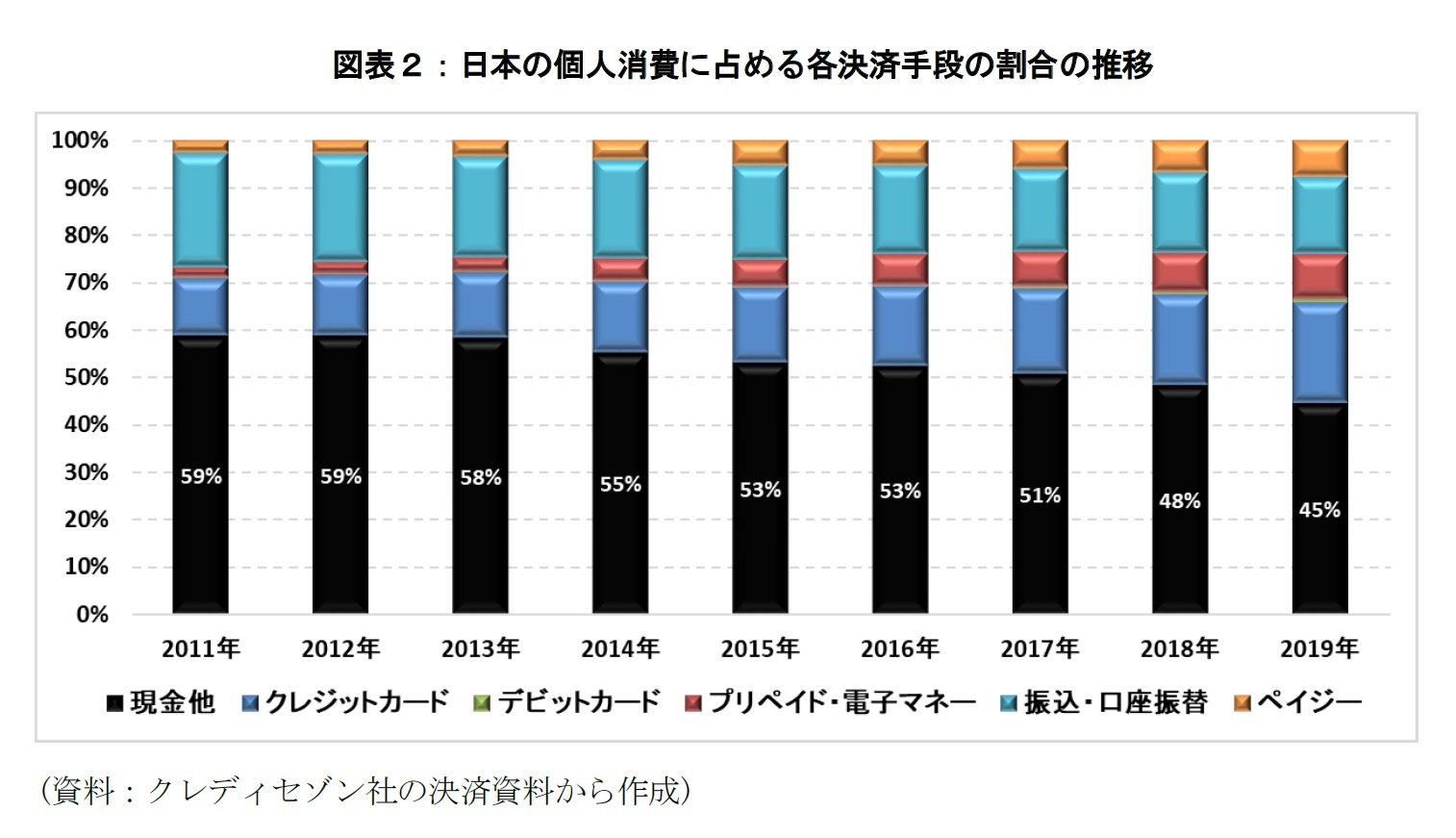

しかしながら、政府の定義したキャッシュレス決済比率には、現金の交換を要さない口座振替やペイジーなどの決済手段が含まれていない。口座振替やペイジーの決済額を考慮して、個人消費に占める現金決済の割合を推計すると、少なくとも2019年時点で45%以下にまで低下している8 (図表2)。

このように日本では徐々に現金が使用されなくなっており、クレジットカード決済が牽引する形でキャッシュレス化が進展している。日本においてキャッシュレス化の進展が経済成長に対して波及効果をもつのか、過去データを用いて次項にて確認してみたい。

8 「現金他」にはコンビニ収納なども含まれる。よって、商品やサービスを提供する店舗との直接的な現金決済に限定すると、その割合はさらに低いものなる。

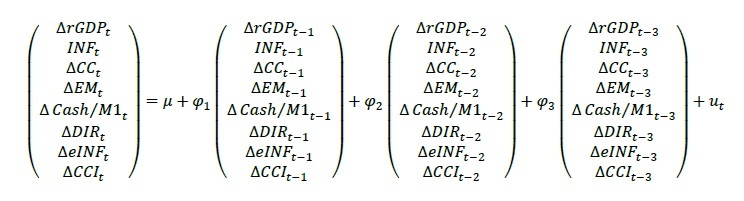

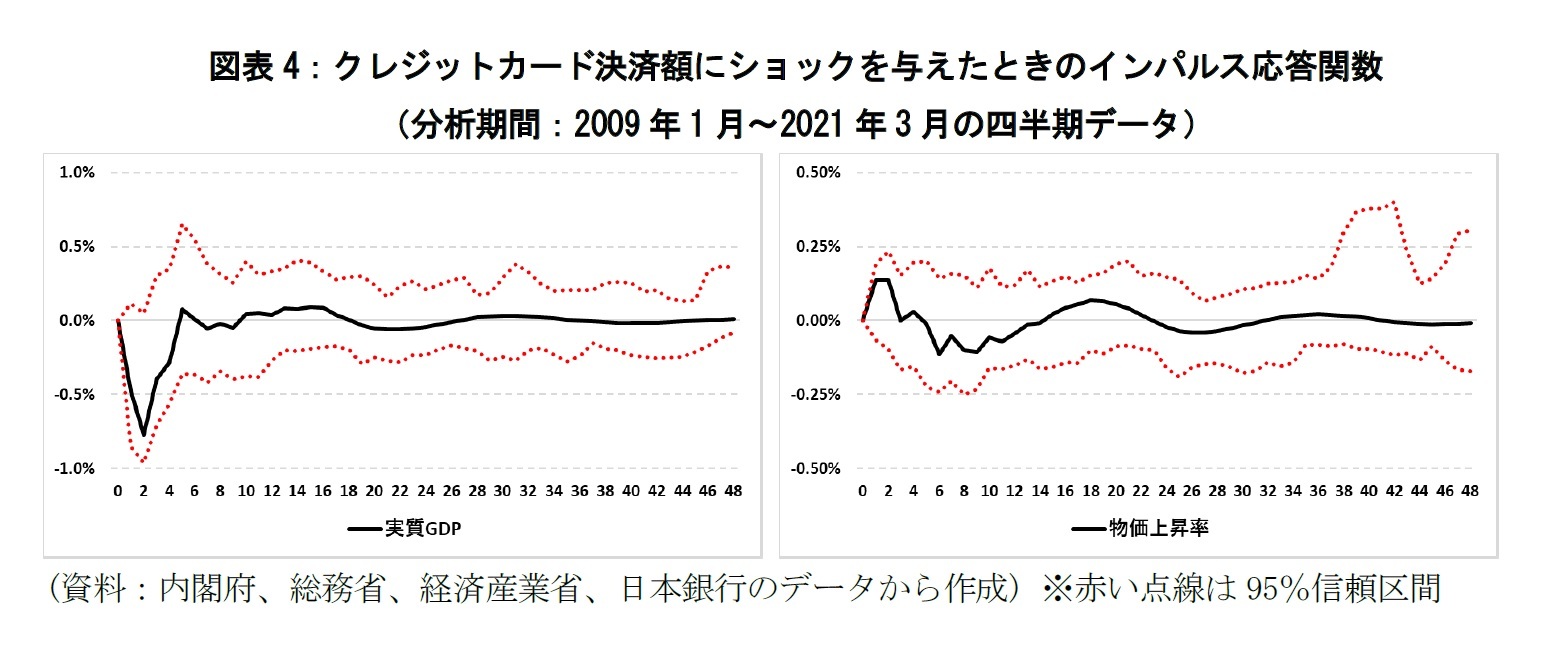

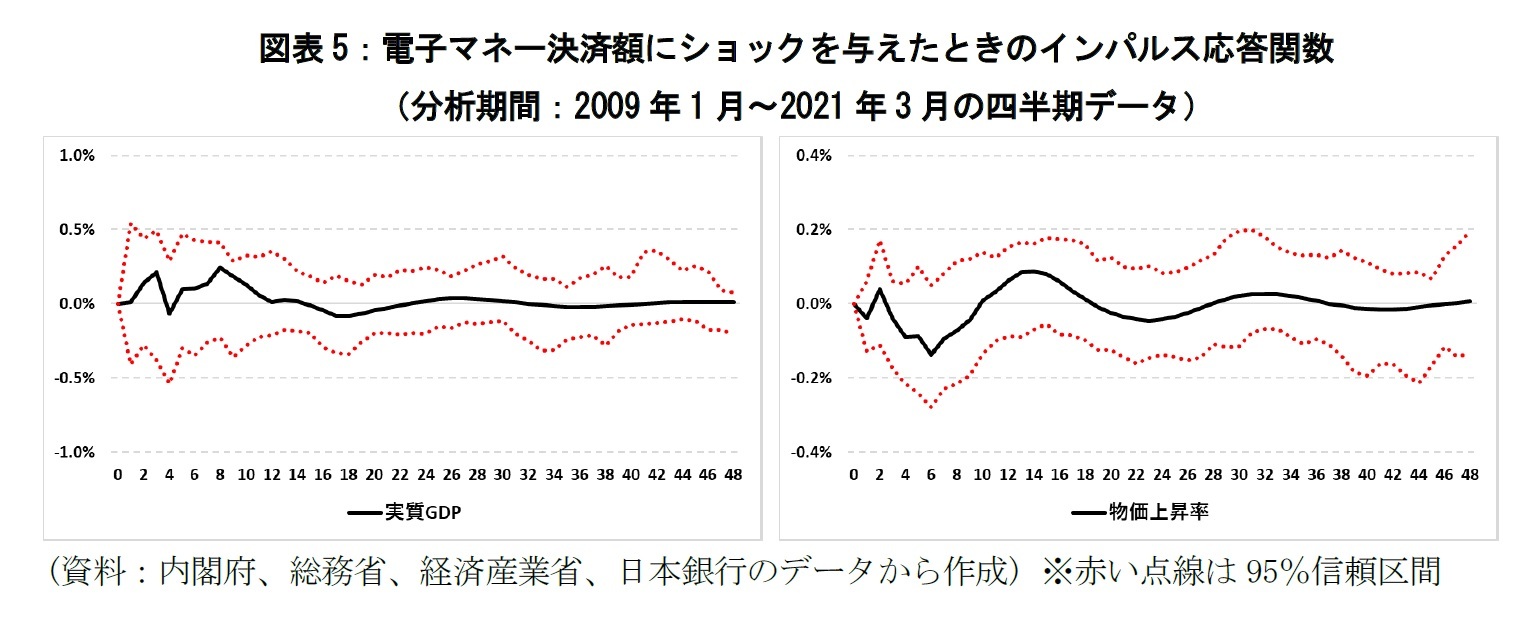

次に、日本のキャッシュレス化が経済成長につながったかどうか、VARモデル(ベクトル自己回帰モデル:Vector Autoregression model)を用いて需要サイドからの波及効果について分析してみたい。本稿では、以下のVARモデルを用いて、2009年第1四半期から2021年第1四半期の間、日本のキャッシュレス化が実質GDPと物価に対して波及効果をもっていたのかどうか分析する9。

9 ラグ次数はAIC基準から3を採用した。

10 5%有意水準によるもの。本分析では統計分析ソフト「R」を用いている。

11 本分析におけるインパルス応答関数については文末の付表1を参照されたい。

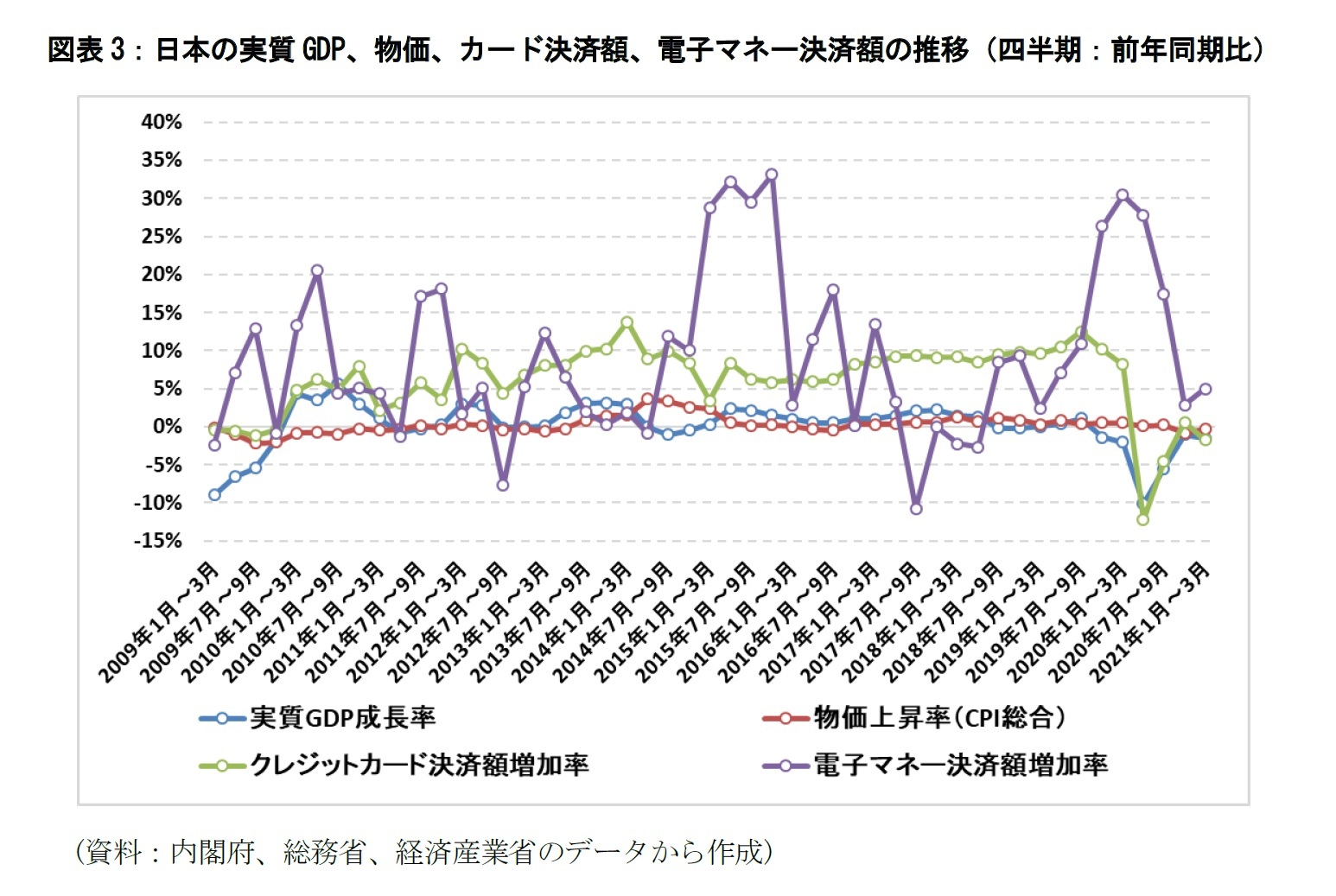

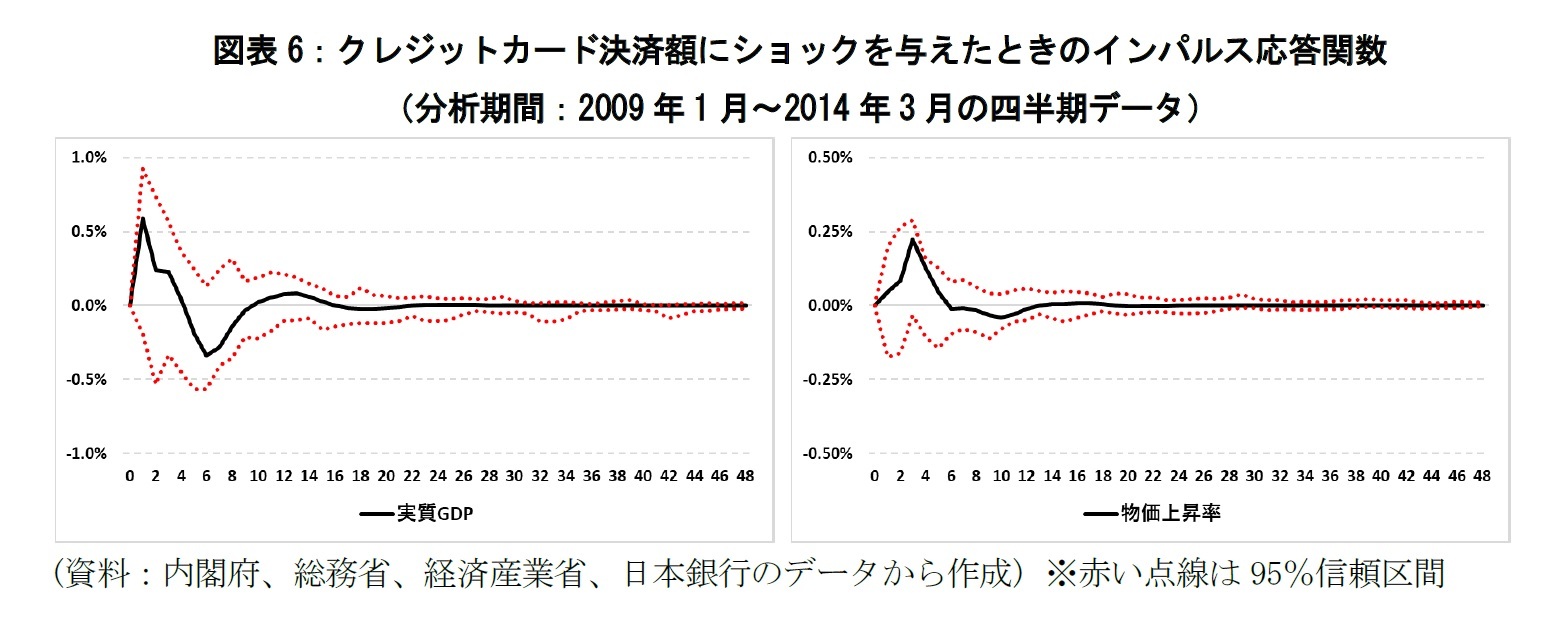

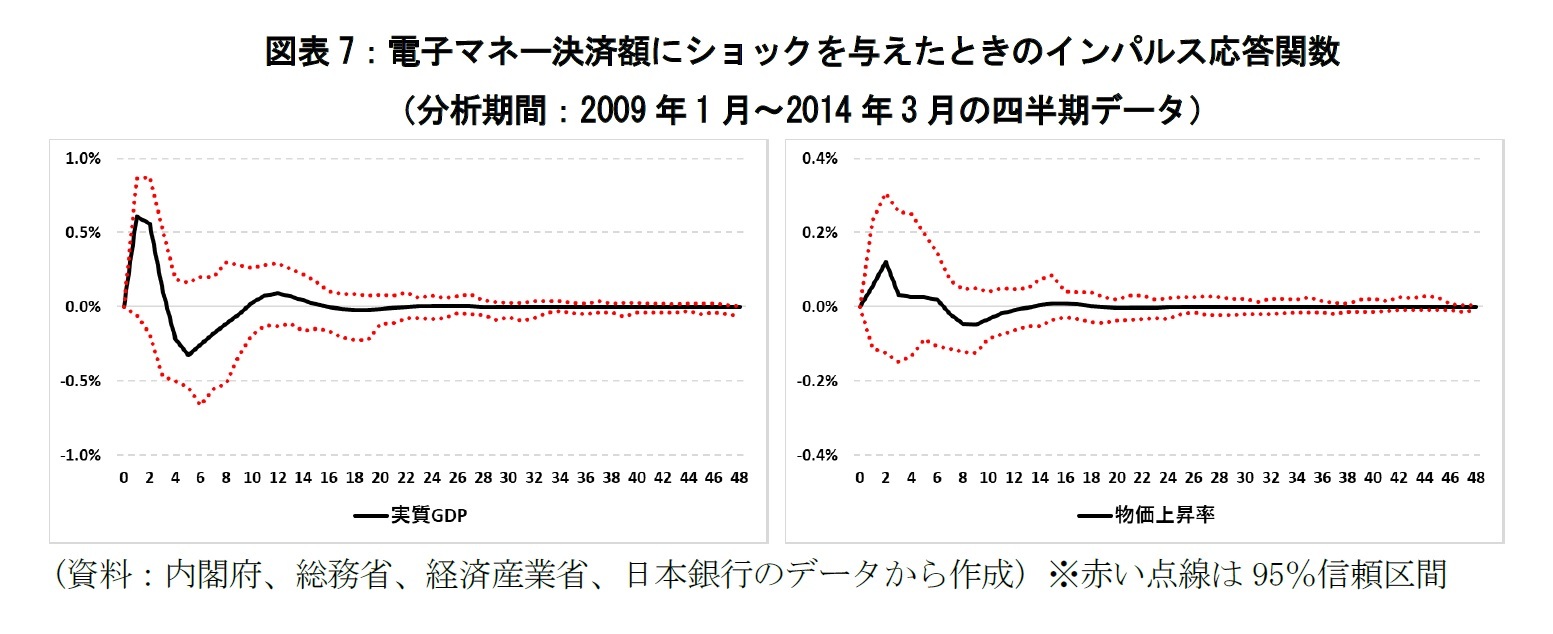

そこで、別途2014年4月の消費税引き上げまでのデータ期間(2009年第1四半期~2014年第1四半期)についてのみ同様の分析を行ってみたところ(図表6、図表7)12、クレジットカード決済額の増加に伴う4四半期(1年)先までの実質GDPに対する影響に関して符号が逆転しプラスとなった。その後に反動減がみられるが、これは可処分所得の範囲内で消費を行うことによる予算制約が関係しているものと解釈できるだろう。一方で、8四半期(2年)を越えてくると、実質GDPや物価に対する影響が中立的であるという結果には変わりがなかった。

12 ラグ数はAIC基準から1を採用した。グレンジャー因果性の意味で、すべての変数が他の変数に対して有意な影響を与える結果になっている。インパルス応答関数については文末の付表2を参照されたい。

図表6や図表7から、消費税の引き上げや緊急事態宣言などの消費活動に無視できない影響を与えるような政策の効果を除くと、Zandi et al.(2016)が言及したように、キャッシュレス決済による決済額が増加すると、実質GDPを押し上げることを示唆しているものと思われる。しかしながら、この効果は一時的であり、4四半期(1年)程度で消失するため、需要サイドから実質GDPを継続的に上昇させていくような方法論を用いた場合、クレジットカードや電子マネー等の電子決済の利用を促進するような刺激策を定期的に繰り返す必要があることになる。

ところで、本分析結果では、キャッシュレス化による物価への影響についても、短期的に上昇させる効果は見られるものの長期的には中立的であった。日本のクレジットカードユーザーの多くは分割払いやリボ払いを利用せず、1回払いで決済している。また、日本で利用されている主要な電子マネーは前払い式である。そのため、キャッシュレス化が進展しても、電子決済手段を含む貨幣数量がマネーストックから乖離する程度が小さく、Al-laham and Al-tarawneh(2009) やEzuwore-Obodoekwe et al.(2014) が指摘するような「貨幣流通速度が上昇して物価上昇を招く」といった事態は日本では生じにくいのではないかと思われる。

(2021年07月01日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1848

- 【職歴】

2005年4月 住友信託銀行株式会社(現 三井住友信託銀行株式会社)入社

2014年9月 株式会社ニッセイ基礎研究所 入社

2021年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・経済産業省「キャッシュレスの普及加速に向けた基盤強化事業」における検討会委員(2022年)

・経済産業省 割賦販売小委員会委員(産業構造審議会臨時委員)(2023年)

【著書】

成城大学経済研究所 研究報告No.88

『日本のキャッシュレス化の進展状況と金融リテラシーの影響』

著者:ニッセイ基礎研究所 福本勇樹

出版社:成城大学経済研究所

発行年月:2020年02月

福本 勇樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/15 | 生成AIを金融リスク分析の視点から読み解いてみる-なぜ人間によるファクトチェックが必要なのか | 福本 勇樹 | 研究員の眼 |

| 2025/07/08 | 家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策 | 福本 勇樹 | 基礎研マンスリー |

| 2025/06/24 | 日本国債市場における寡占構造と制度的制約-金利上昇局面に見られる構造的脆弱性の考察 | 福本 勇樹 | 基礎研レポート |

| 2025/06/12 | 金融技術革新の4類型とその波及効果-キャッシュレス化にみる「制度から始まるイノベーション」の形 | 福本 勇樹 | 基礎研レポート |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【キャッシュレス化による経済成長への波及効果について考える-VARモデルによる日本のキャッシュレス化に関する分析】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

キャッシュレス化による経済成長への波及効果について考える-VARモデルによる日本のキャッシュレス化に関する分析のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.