- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 投資信託 >

- 積立投資で老後資金を準備する-積立額は年齢別ではどれくらい?

積立投資で老後資金を準備する-積立額は年齢別ではどれくらい?

水野 友理那

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

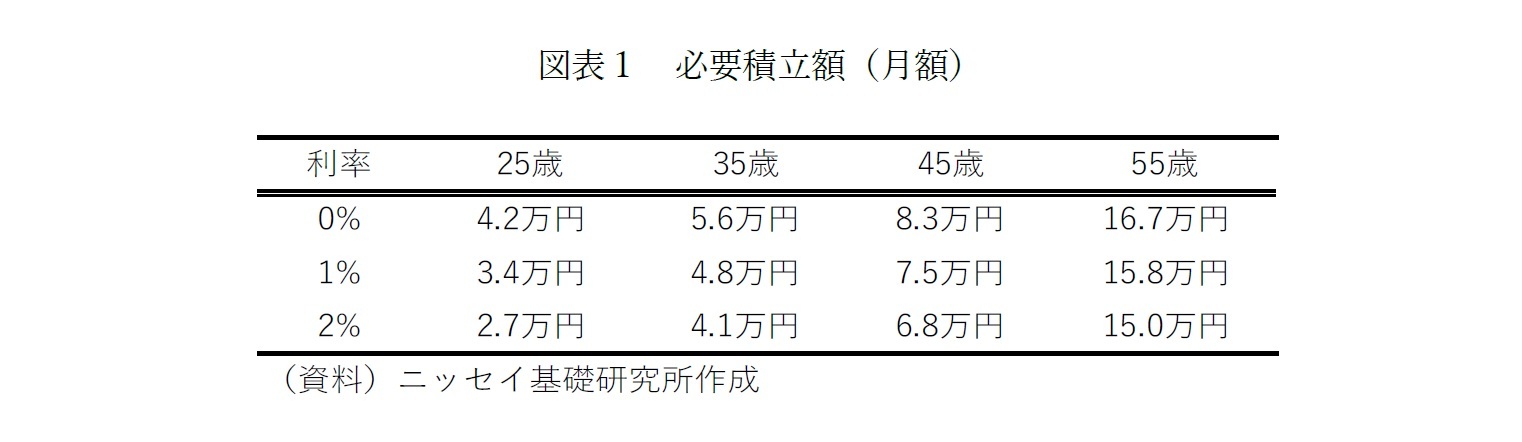

1――65歳までに2000万円準備するための毎月の積立額

まず、預金のみで、これから65歳までに2000万円を準備するために必要な毎月の積立額を、積立開始年齢(25歳、35歳、45歳、55歳)別に計算した(図表1)。預貯金利率は、現実的には0%として計算するのが無難であると思われるが、将来の金利は予想できないため、念のため1%、2%の場合も用意した。

65歳までの準備資金を2000万円ではなく3000万円とするのであれば、図表の積立額を1.5倍に換算いただきたい。尚、今後、様々なライフイベントが控えている若年層は、図表の金額以上を積み立てる必要がある。

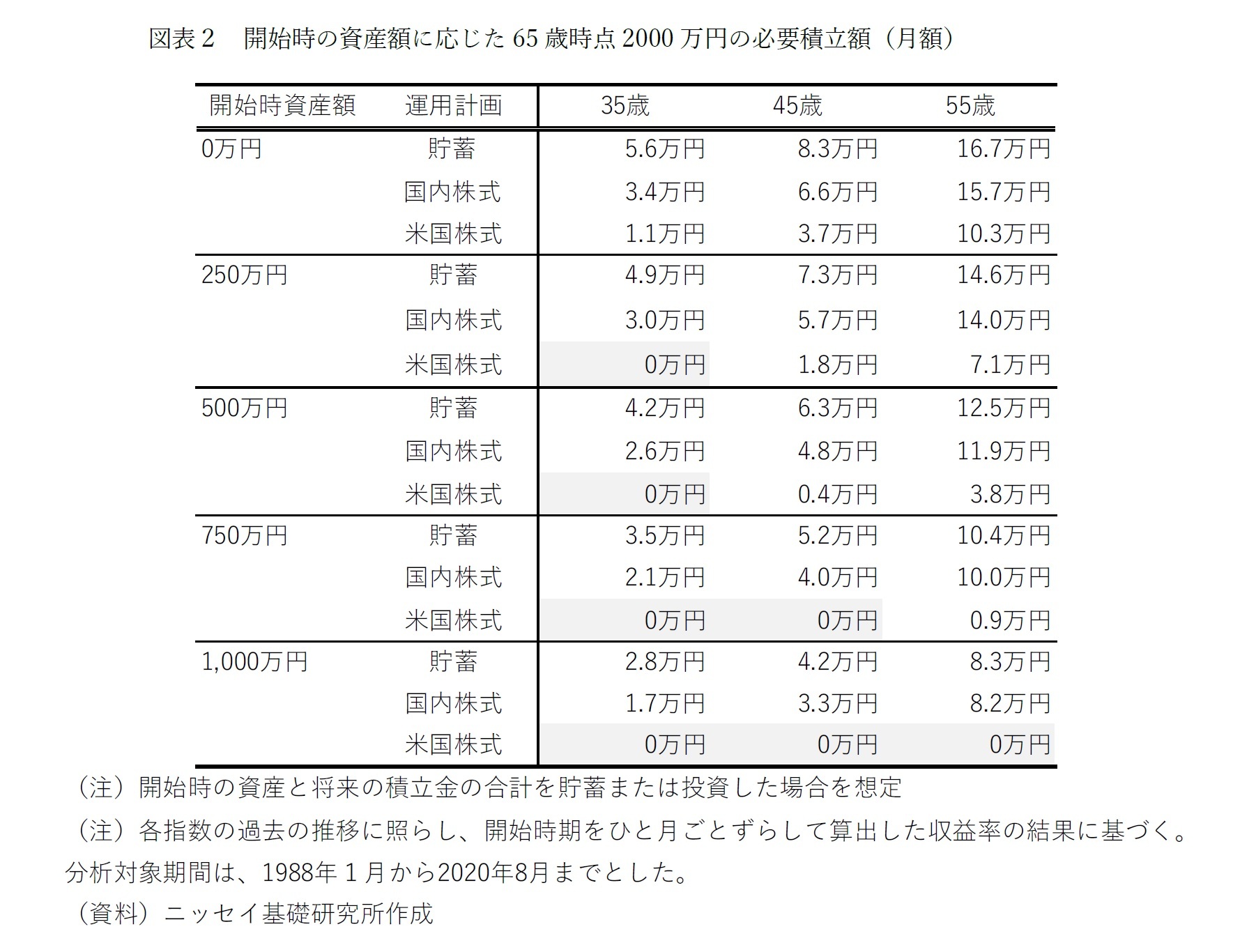

老後のためにある程度の資産を保有している人は、その資金も運用することで必要積立額は変わる。また、中長期的にプラスの収益が見込める株式に投資すれば、65歳時点で2000万円に達成するのに必要な積立額を低くすることが期待できる。

図表2では、貯蓄した場合(預貯金利率0%想定)、および国内株式、米国株式に投資した場合の、各年齢(35歳、45歳、55歳)の必要積立額を、開始時の資産額に応じて示す。提示する必要積立額は、過去のある月から65歳になるまで積立運用していた場合の、最終的に2000万円達するために必要であった積立金月額を、開始月をひとつずつずらして複数算出し、その中央値である。尚、開始時の資産はすべて、積立開始時点でそれぞれの対象資産に一括投資することとする。インデックスファンドに投資することを想定し、国内株式にはTOPIX(配当込み)、米国株式にはS&P500(ヘッジ無、円ベース、配当込み)の月次リターンの時系列データを使用し、分析期間は1988年1月から2020年8月までとした。

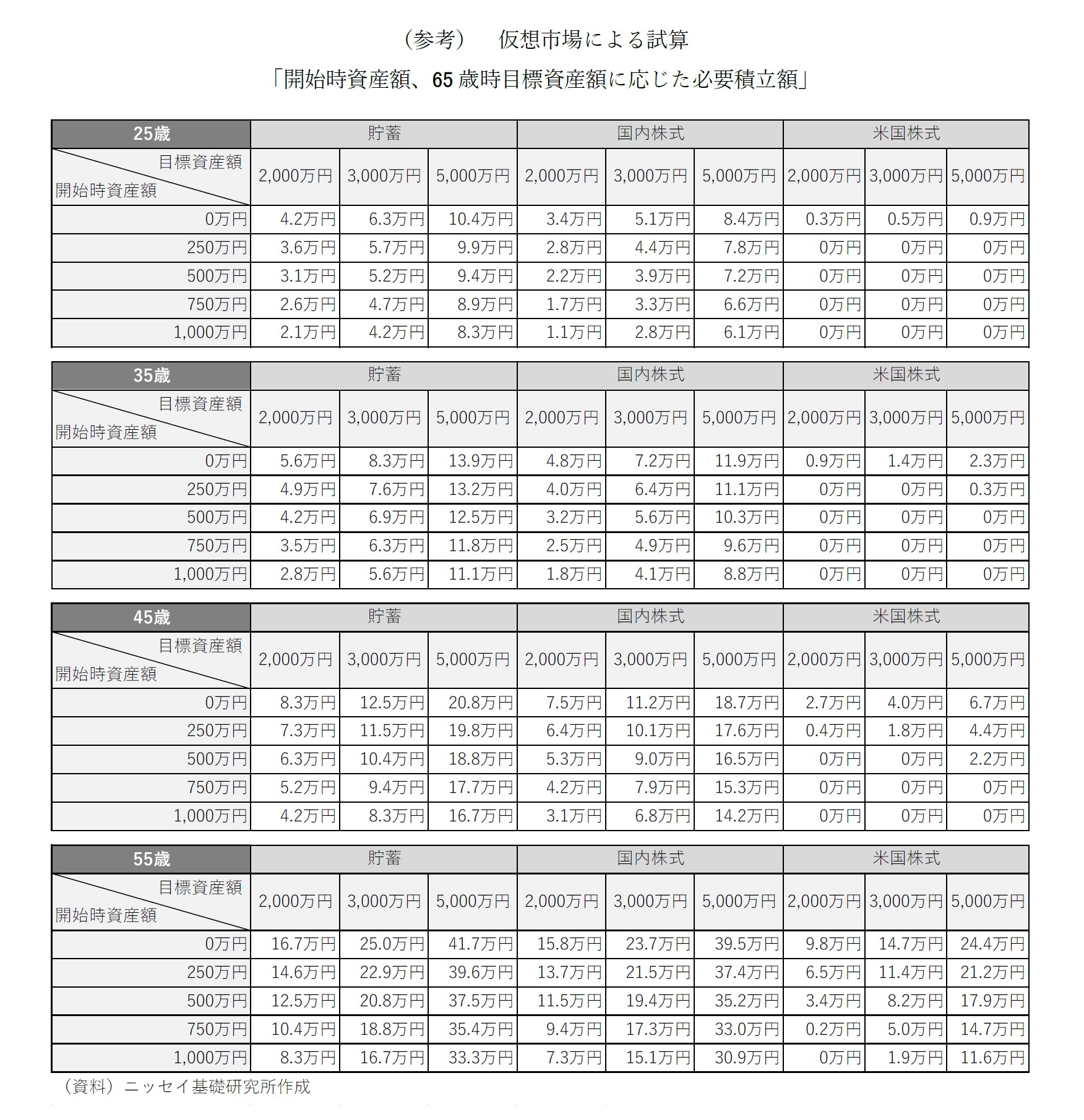

今回の試算は、積立額の逓増、逓減は考慮しておらず、一定額を長期的に積立貯蓄あるいは投資することを前提としている。積立額の総額が図表から計算したものと同じであっても、期待される最終資産残高は2000万円とは異なる。特に、逓増型の積立を想定しているのであれば、投資期間が長いほど効率的な投資が期待できるとする長期分散効果が薄れてしまうため、期待通りの結果を得る可能性は低くなる。勿論、収入が増えて余裕が出た場合は、図表2で示されている必要積立額に加えて積立額を増やせば2000万円を達成する可能性はより高くなる。参考として、目標資産額を3000万円、5000万円とした場合の、年齢に応じた必要積立額(月額)も巻末に記載する。

開始時資産額、年齢が同じであれば、投資する場合の必要積立額は、貯蓄する場合と比べて少ない。また、国内株式と米国株式を比べると、米国株式のほうが必要積立額は少ない。35歳から米国株式に投資すれば、毎月の積立金がなくても開始時資産額250万円のみで、65歳時点に2000万円を達成することも期待できる。これは、分析期間中の月次リターン平均が、国内株式では年率2%であるのに対し、米国株式では年率10%であったことが影響している。

さらに、米国株式は、開始時の資産が大きいほど有利である。わかりやすいのは、開始時の資産額1000万円、55歳の場合、国内株式では貯蓄との差がほとんどない一方、米国株式では積立額0円、つまり開始時の資産額1000万円のみで10年後には2000万円に達することが期待される。この違いは、米国株式が元々中長期的にかなり高いリターンを出しているのに加え、低迷期が短かったことが関係している。米国株式では一括投資していた場合のリターンがマイナスになる割合が低いため、開始時の資産額が多いほうが有利に働いたと考えらえる。

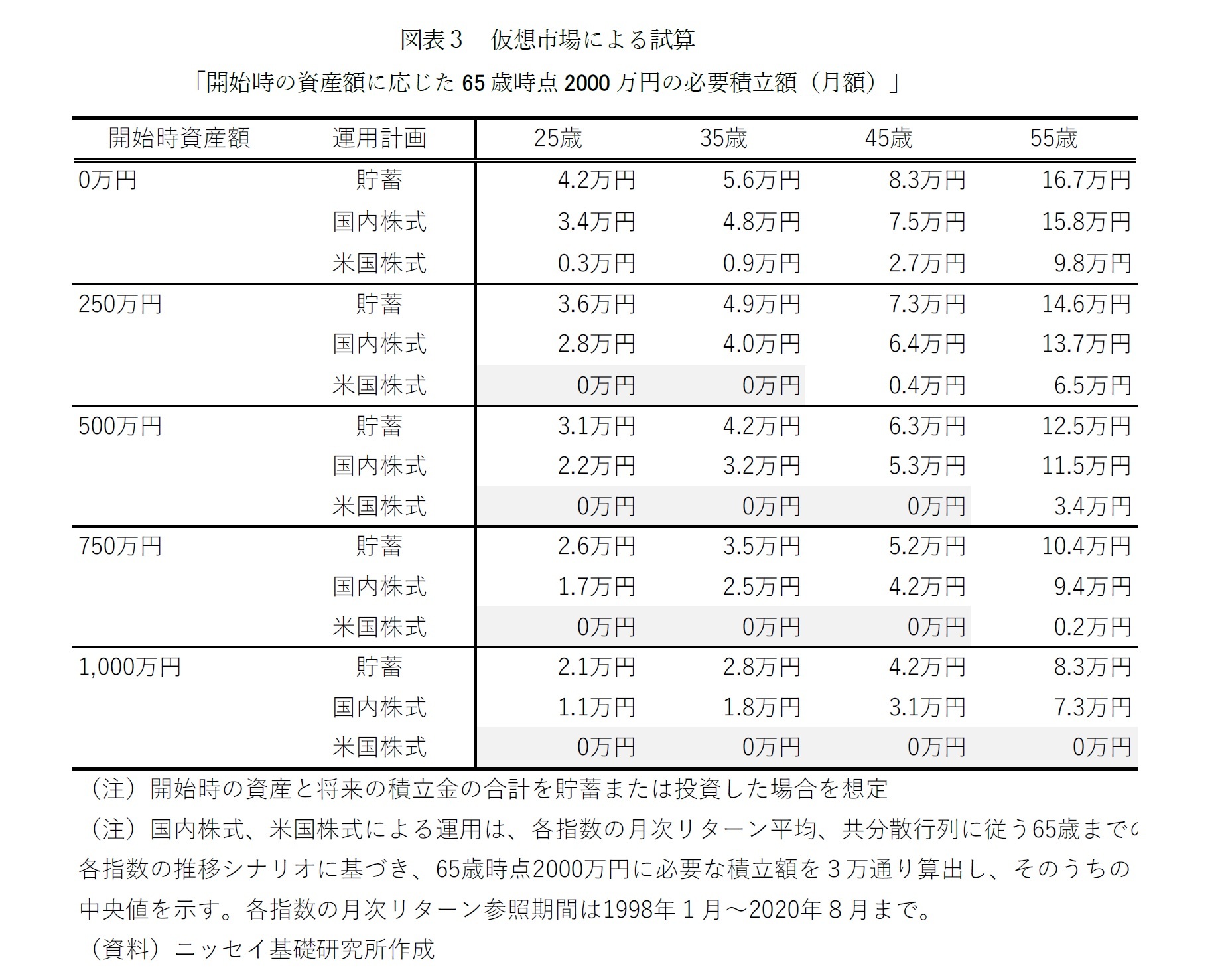

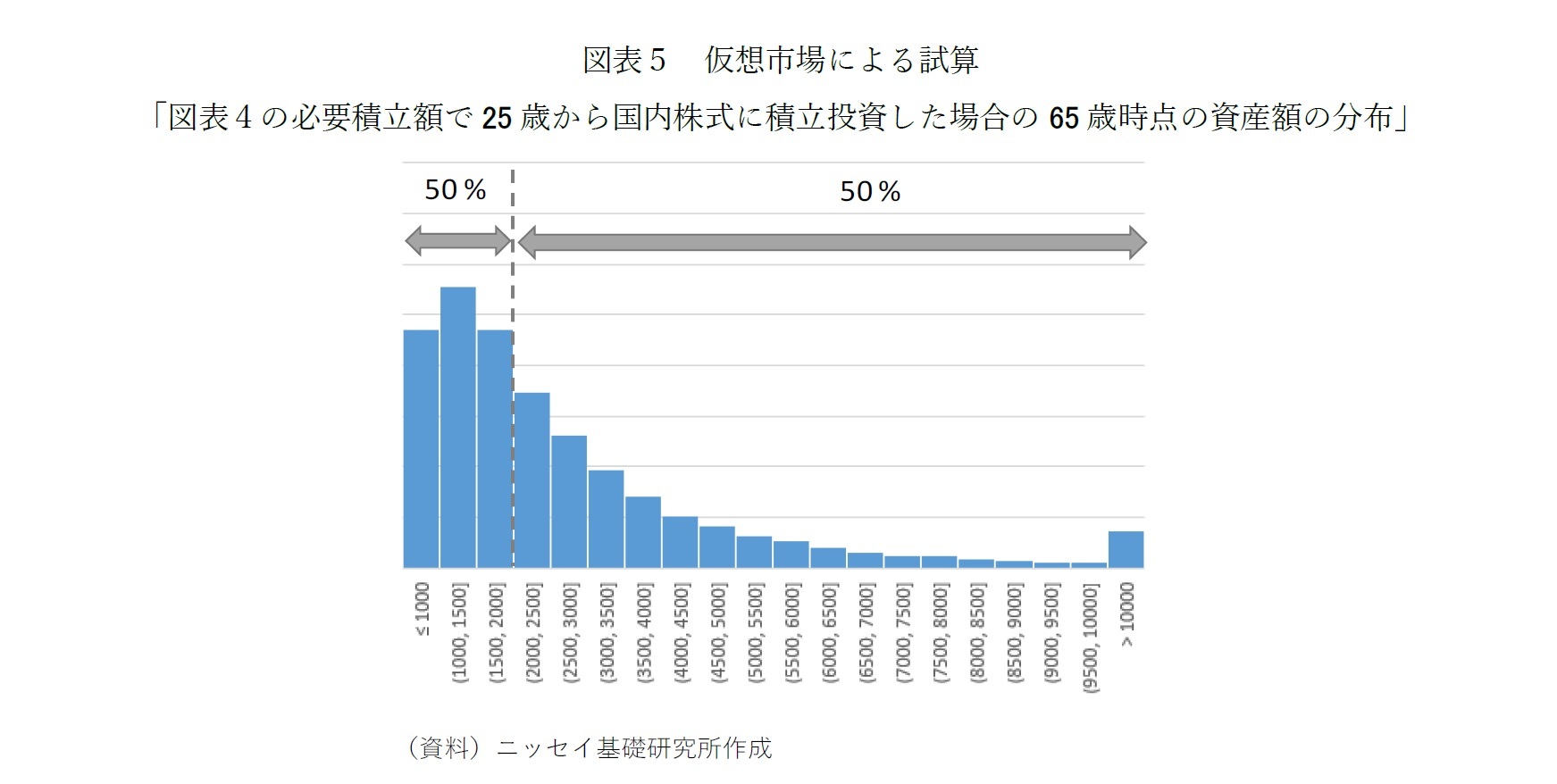

上記の過去実績を用いた試算とは別に、図表3では、仮想市場でシミュレーションした必要積立額を、開始年齢に25歳も加えて提示する。仮想市場には、各指数のおよそ32年間の月次リターン平均および共分散に従うような市場3万シナリオを用いた。過去実績による試算と同様、提示する数値はシナリオごとに算出される必要積立額のうちの中央値だ。

仮想市場による試算では、国内株式に投資する場合、過去実績を用いた試算(図表2)と比べて若いほど必要積立額が高くなる傾向が確認される。開始時の資産が0円で35歳から国内株式に投資した場合の積立額の目安は、過去実績の試算では3.4万であったのに対し、仮想市場では4.8万円となる。

仮想市場による試算でも、過去の平均月次リターンおよび共分散を用いているため、過去のデータに影響を受けることに変わりはない。しかし、図表2のように、過去実績を用いた試算では、25歳の必要積立額を提示できない点に加え、35歳では積立期間が長いため、試算に用いた期間の経済状況が偏ってしまう点など、手法上、仕方のないデータの数や質の制約がある。そのため、統計手法を用いたシミュレーションであることに抵抗がない人は、より合理的な図表3の仮想市場による試算を参考にすることをお薦めしたい。

2――2000万未達リスクを抑えるためにできること

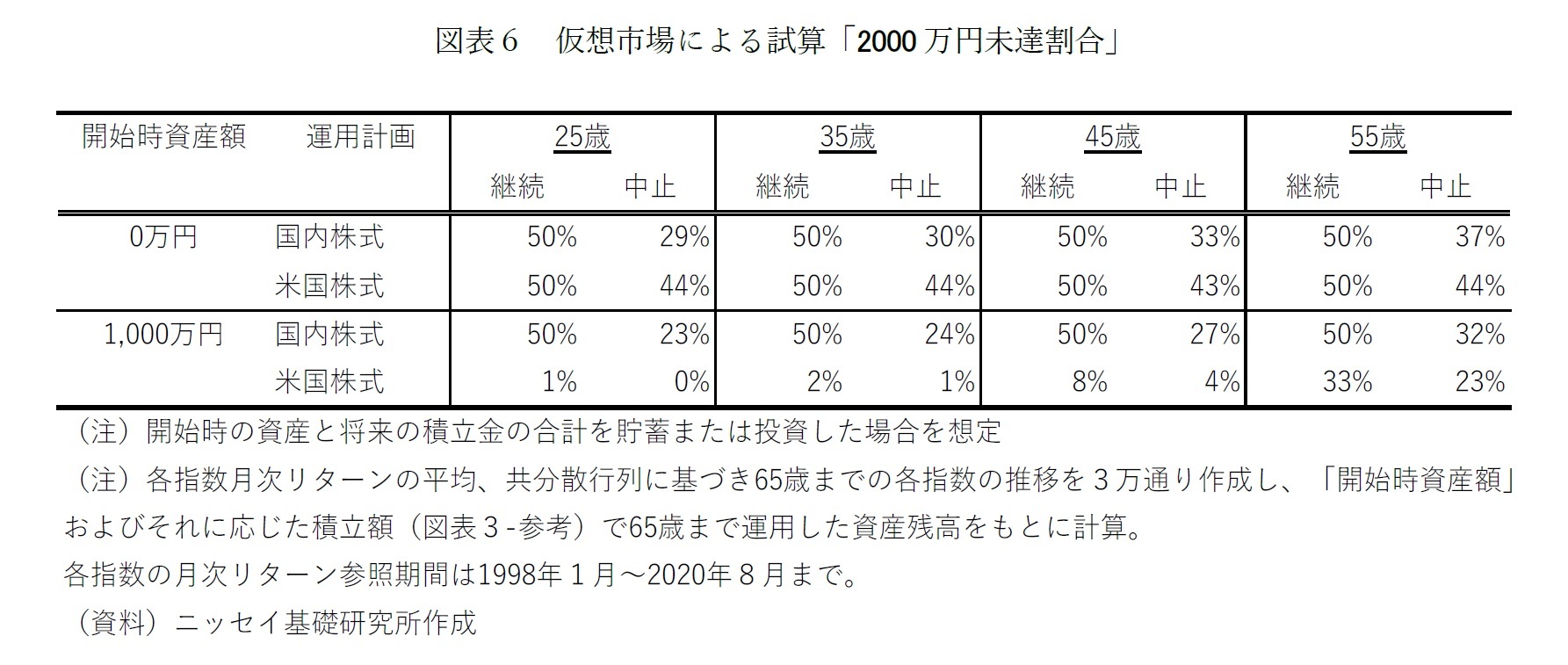

例えば、積立期間中に一度でも2000万円に達した場合は、その時点で資産運用を中止するという場合を考える。図表6では、仮想市場のシミュレーションによる、図表3の必要積立額で65歳まで継続積立する場合と、中止する場合の、65歳時に2000万円未達する割合を、開始時資産額別、開始年齢別に示す。

図表6の結果から、全体的に、中止時の割合は継続時の割合より低い。これは、まぎれもなく、2000万円達成後の株式下落によるリスクをなくすことができるからだ。勿論、余剰分があれば、2000万円分の資産運用だけを中止するのみで、継続運用することもお勧めしたい。

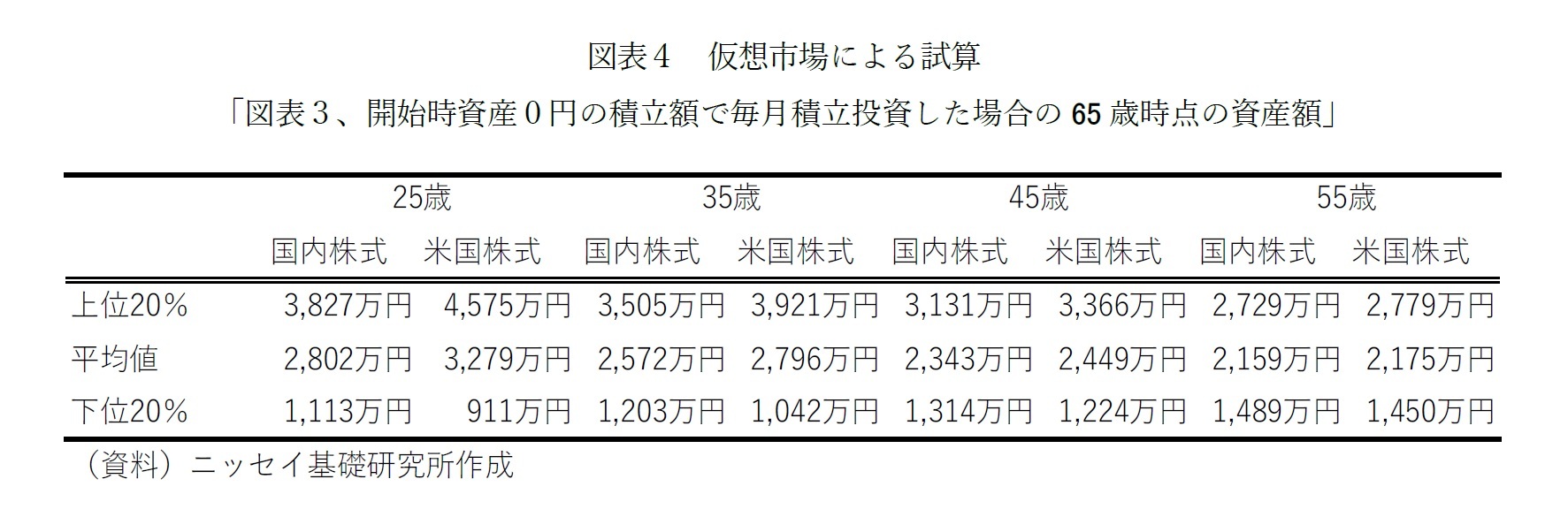

米国株式、開始時資産1000万円の欄を見ると、25歳、35歳の2000万円未達割合は継続時さえも1%、2%と低い。これは、米国株式の指数が平均年率10%という高いリターンであるため、1000万円の初期投資のみで2000万円以上の成果をあげられるからだ。しかし、開始時資産0円で中止する場合の割合はどの開始年齢でも44%ほどと高く、中止することによるリスク軽減効果は小さい。高いリターンゆえに、積立投資のメリットである投資機会の分散による効果を得にくく、積立額が不足したままの状態では挽回が難しいからだろう。

3――結論

また、たとえ65歳に達していなくとも事前に定めた目標資産額が達成できた時点で、資産運用を中止することでリスクを軽減できることも分かった。目標が達成できたのであれば、必要以上にリスクを負う必要はないわけだから、無理に資産運用を続ける必要はないと思われる。一方、資産運用に積極的な人は、65歳時点でさらなる資産増加を期待しそうだが、最初の目標資産額を預貯金などで安全に確保した上で、余裕資金で各自の裁量で自由に投資に挑戦するのが得策なのではないだろうか。ただし、途中での積立の減額は、積立時期を分散することによる効果が薄れるため、無理なく挑戦できる目標を調整する必要がある。

いずれにせよ、より安全に余裕をもって老後資金を準備するためには、早く積み立てを始めることが得策である。今回、足りなくなりそうだと分かった方は、安全に準備を進めるために、日々の生活費の見直しから始め、積立を少しでも多く、そして、少しでも早くすることが望ましい。また、積立額の積み増しや、投資行動の変更で2000万未達リスクを抑えることもできるので、本稿の各種図表を活用して、年齢と資産額と必要積立額を比較する等、運用成果を定期的に確認することも重要である。

最後に、65歳時点の目標資産額を2000万円、3000万円、5000万円としたときの、年齢に応じた必要積立額(月額)を巻末に記載する。各々の年齢と資産状況に応じた投資計画を立てる際に、役立てていただきたい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年08月31日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

水野 友理那

水野 友理那のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2021/03/05 | 米国株式インデックス投資、どれを選べば良いのか-S&P500 vs ダウ平均 vs ナスダック100 | 水野 友理那 | 基礎研レポート |

| 2020/12/11 | 積立投資に為替ヘッジは必要か-米国株式への長期投資は為替ヘッジが無い方が良い | 水野 友理那 | 基礎研レポート |

| 2020/11/19 | 金利予測に基づく債券インデックスのリターン | 水野 友理那 | 基礎研レポート |

| 2020/10/05 | 投資信託の購入経験がある人と他の特徴との関連 | 水野 友理那 | ニッセイ年金ストラテジー |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【積立投資で老後資金を準備する-積立額は年齢別ではどれくらい?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

積立投資で老後資金を準備する-積立額は年齢別ではどれくらい?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.