- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- ECB政策理事会-6000億ユーロの増額決定

2020年06月05日

文字サイズ

- 小

- 中

- 大

(質疑応答)

1 ドイツ出身のECB理事

- PEPPの購入にジャンク債を含める議論はしたか。金融安定報告書では格付の引き下げを強調していたが

- 購入条件は我々が定義している。

- 政策の実施方法はパンデミックの影響と分けて考え、景気促進の自己実現は避けたい

- 引き続き状況を注視し、適切な行動をしていく。

- 理事会ではこの問題について議論していない

- ドイツ憲法裁判所の判決は議論したか。ECBはECJ(EU司法裁判所)の管轄にあるというが、シュナーベル氏1はこの件を通じて建設的になれると言っている。建設的とはどういう意味か、何か準備があるか。憲法裁判所の要請する、新しい理事会の準備があるのか。

- ECBはEU司法裁判所の管轄にあることを思い出して欲しい

- EU司法裁判所の判断では、PSPPは我々の責務に沿ったものとしている

- ドイツ政府とドイツ国会に向けたこの判決に良い解決策が見つかると確信している

- ECBの独立性を脅かさない良い解決策は、EU法とEU司法裁判所の判決も脅かさない

- 理事会は金融政策の実効性、効率性、費用対効果を定期的に評価している

- 我々が議論し合意した内容については、議事要旨に反映される

1 ドイツ出身のECB理事

- PEPPの拡大は、全会一致ではないと示唆されている。どの程度の支持を得られたのか。

- PEPPの元本償還(roll-off)は早ければ2023年初からはじまるとしている。一方、PSPPの元本償還再投資は初回利上げ後としている。この2つの手段の再投資ガイダンスには相違がある。PEPPの元本償還は初回利上げ前に実施することを意味しているのか。

- 費用対効果について言及しておきたい

- まず、すでにPEPPは非常に成功した手段であると言える

- 公表した直後から、金融市場の負の連鎖が防がれ、成長やインフレ率の両面におけるテールリスクが軽減された。

- 規模と期間の面でPEPPを再考するに至った要因は、大きく2つある

- 1つ目はコロナ禍で物価の安定がどれほど影響を受けるかという点

- これは、予測では2022年1.3%で、コロナ禍前の予想1.6%より低い

- 2つ目は金利や金融指標から見て、金融環境が緊張しており、物価安定の達成に緩和が必要であるのかという点

- これらの点から規模の拡大が必要であると判断した

- 追加策が必要であるという点では全会一致だった

- 上記インフレ見通しと物価安定の責務において、追加策を実施した

- 規模拡大は(1)金融環境の緩和、(2)PEPPの柔軟な購入ですべての資産クラス・地域における金融波及経路の維持、(3)コロナ禍前のインフレ戻す支援、として決定した

- 6000億ユーロの拡大と2021年6月末までの延長は、そこが、インフレ率が上昇し環境が良くなる時点との見方から決めた

- 3月に決定し、4月に微調整・改善した一連の政策手段とも整合的でもある

- 再投資を少なくとも2022年まで実施するとしたのは、長期化する回復期に、十分に支援的な金融環境を維持するため

- この2つの理由でも、可視性や確実性を上げる良い決定だったと確信している

- PEPPの拡大が6000億ユーロで、それ以上でなかったのはなぜか。このペースで拡大を続けていれば、2021年2月に使い切ってしまうことを意味するが。なぜその規模なのか。

- 理事会でも適切な規模については議論があった

- 6000億ユーロは、それがコロナ禍前のインフレ経路に近づける規模で、今後、実際の政策効果を監視するために適切な規模として多数の支持を得た

- 数か月後には7-9月期の経済活動の反発がどの程度か、データ・数値で状況が明らかになり、信頼のおける予測シナリオも作成できる

- しかし現在は不確実性も高い

- 今回の決定が、コロナ禍前のインフレ見通しに近づける方法だと信じている

- 今回決定したのは、PEPPであり、他の手段でないことを再認識して欲しい

- 経済の幅広いすべての業種に利用できる一連の政策手段を持っている

- 例えば、低金利政策、フォワードガイダンスは冒頭で述べたように変えていない

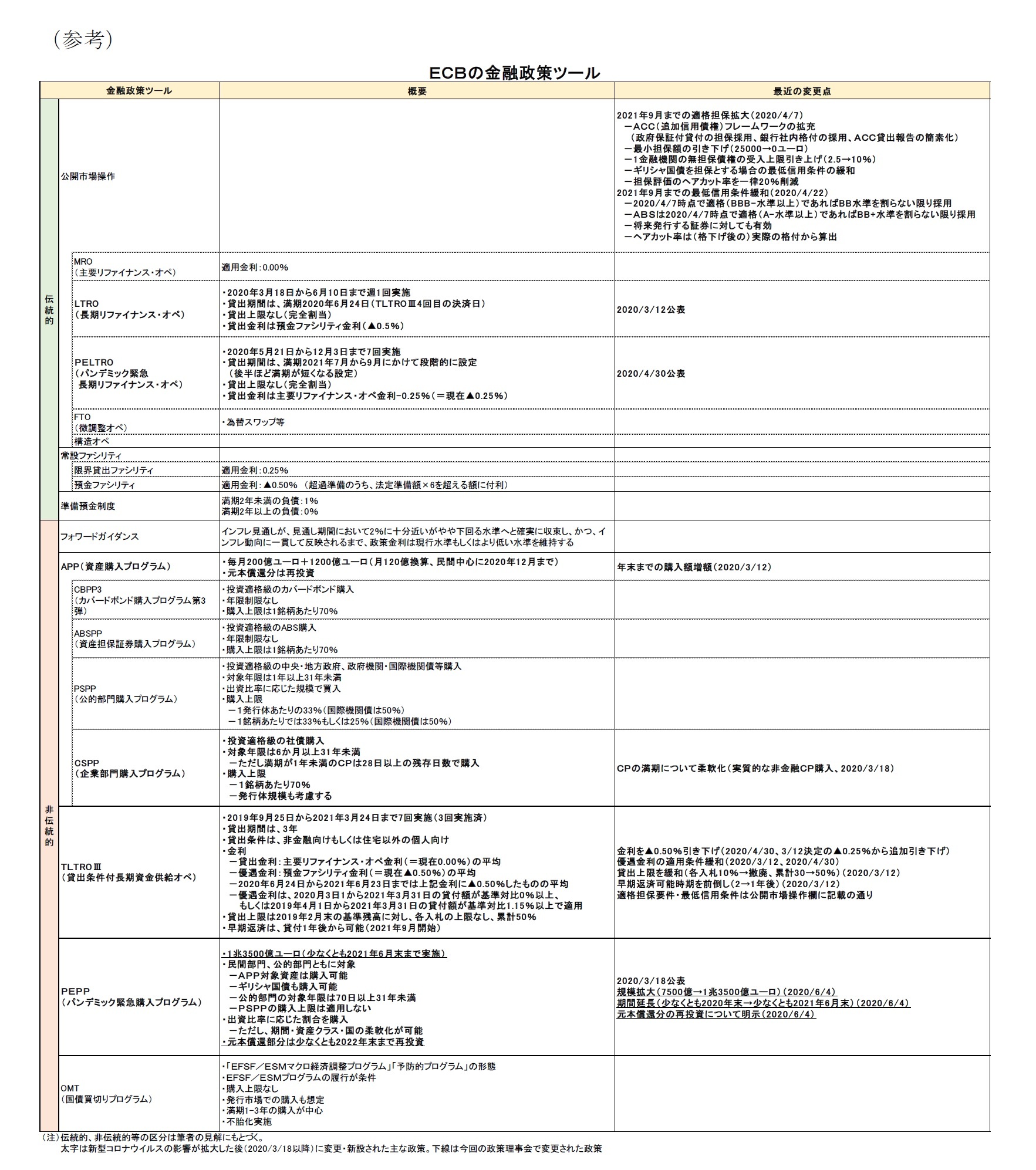

- 金融機関への非常に魅力的な条件のTLTROは6月に興味深い結果が得られるだろう

- これは金融機関が企業や個人向け貸出を維持すれば、▲1%の金利が得られる

- 金融機関が仲介を通して経済に十分な信用を行き渡らせる主要手段である

- 流動性ファシリティもあり、つなぎ資金のLTROや、必ずしもTLTROに使う必要のないPELTROも利用できる

- 我々は十分な手段があり、コロナ禍への対応として特定して一時的に設計された広範な資産買入策であるPEPPももちろんそのひとつである

- TLTROに関連して、担保要件の緩和は金融機関が資金調達する支援となる

- PEPPが現時点で最良の手段であるという点では、理事会は需要に対して適切で十分な回答となる幅広い合意に至っており、手段と規模の決定はそれに従っている。

- 金利に下方バイアスをかけているが、金利は下限に達していないと見ているのか。何が起きると政策金利を引き下げるのか

- DFR(預金ファシリティ金利)については、理事会は明らかにPEPPが金融政策の波及経路やスタンスとして適切な手段だと考えている。

- DFR(預金ファシリティ金利)については、理事会は明らかにPEPPが金融政策の波及経路やスタンスとして適切な手段だと考えている。

- ドイツ憲法裁判所の議論は理事会でされたか。ドイツ最高裁に対する反応についての決定を行ったか

- ECBはEUの裁判所であるEU司法裁判所の管轄にある。

- ドイツ憲法裁判所判決したPSPPに関する判断はEU司法裁判所によりなされている

- それは我々の責務に沿ったものと判断している

- ドイツ憲法裁判所の判決は、ドイツ政府とドイツ国会に向けたものである

- すでに述べたとおり、ECBの独立性、EU法の優位性、EU司法裁判所の決定を毀損しない良い解決策が見つかると確信している

- 理事会では、金融政策を決定する上で重要な事項である、各手段やパッケージとしての実効性、効率性、費用対効果について定期的に議論し評価している

- 定期的に行われているように、実際に議論されたことは議事要旨、議事録に反映される

- デフレ懸念についてはどうか。ユーロ圏がデフレに突入するとなぜ悪影響があるか。

- 我々の責務は物価の安定であり、2003年から2%より下方でそれに近く、とされている

- 我々のインフレ見通しは金融政策を決定する上ではとても重要である

- 我々はひとつの責務を負い、戦略を変更するまでは、その尺度で判断する

- インフレ見通しが、予測期間の最後である2022年に1.3%となれば、行動が必要である

- インフレ率をコロナ禍以前に戻すため、我々は一連の、最も柔軟で強力な手段を用いる

- PEPPでドイツ国債の購入額が出資比率(capital key)をやや上回っており驚いた。ドイツ国債はマイナス金利であるのに、出資比率に固執している理由は何か

- PEPPには2つの鍵がある。

- 1つは金融政策のスタンス、もう1つは柔軟性で、金融政策の波及と分断を防ぐための市場の混乱の抑制であり危機の初期に支配的だったものである

- 2つの使命があるため、PEPPは一時的かつ対象を絞り、コロナ禍の対処を目的とする

- この手段を十分に活用するためには2つの機能を意識する必要がある

- パンデミックの衝撃、結果としてのインフレ率の下押し圧力に反応する必要がある

- ユーロ圏全体の金融環境はまだ厳しい

- これは国固有の事象ではなく、金融政策のスタンスという話になる

- 回復を進め、物価安定を達成するためには、緩和的な状況が必要である

- PEPPはユーロ圏の全地域で金融政策を緩和的にし、実体経済の環境を支える

- 金融政策のスタンスの観点からは、全地域で実施することが必要で疑問の余地はない

- 貸出を増やすことは重要だが、政府保証の違いやソブリンリスクの違いで貸出を実施することに問題がある銀行もあるだろう。ECBは何ができるか。シニア金融債の購入や中小企業への直接貸出はできないか。

- 銀行については、TLTROⅢが6月に開始される

- 条件を満たした銀行に対する▲1%の金利等の条件は魅力的で自信を持っている

- これは、企業・家計への信用供与を維持し経済を回復される支援となる

- 金融政策の波及メカニズムから見れば、効率的に機能するはずである

- PEPPを含め一連の金融政策が、経済への信用供与を進めるという狙いを達成し、コロナ禍以前のインフレと物価安定という責務を果たすと信じている

- 理事会は、デフレ圧力の脅威を現に感じているか。それとも近い将来について恐れているか。

- 前述したように、物価の安定は、我々の中心に置かれている尺度である

- インフレ見通しは予測期間の最後2022年で1.3%、目標の2%に近いが2%以下ではない

- これが、効果的で柔軟性のある政策手段をとっている理由である

- 一連の政策は、コロナ禍以前のインフレ経路に戻す目的で実施している

- 加盟国の最高裁が、EU最高裁の判決に従っていないという事実は、それ自身がECBの評判を損なうものだと感じるか

- ECBはEU司法裁判所の管轄にあり、2018年12月にはドイツ憲法裁判所の対象としているPSPPに関して、責務に従っていると判断している。

- ドイツ憲法裁判所の決定には注目している

- 判決はドイツ政府とドイツ国会に向けられたものである

- ECBの独立性、EU法の優位性、EU司法裁判所を尊重した良い解決策が見つかると確信している

- 対象となった問題のひとつは比例性だが、理事会は定期的に実施しているように、実効性、効率性、費用対効果を検証している

- 透明で良い議論をしており、議事要旨や議事録に反映されている

- 3月にPEPPが発表された当時はインフレの言葉はなかった。今日の発表にそれが含まれているのは、ドイツ憲法裁判所がPSPPに必要としているインフレ上昇について、明示的に残すことを部分的に意図しているのか

- PEPPが生まれたときからそれはあった。2つの鍵を持っていた

- ひとつはバックストップ機能で、短期的な市場の混乱に対処することを意図している

- 市場の分断リスクに対処し、金融政策の波及経路を維持する機能である

- もうひとつは金融政策スタンスの機能である

- 注意深く文書を読めば、コロナ禍とその結果の先行きに対処する決意が書かれている

- 先行きについては、中央銀行の観点で言えば明らかにインフレを意味する

- 2つの鍵は機能していて、PEPPが生まれたときから存在している

- 金融政策スタンスであり、波及経路である

- この瞬間では、金融政策スタンスが波及経路よりやや関連性が強い

- ただ、この経路の機能は重要である。柔軟性はPEPPの重要な特徴である

- PEPPの最大限の規模と柔軟性を持たせることは必要とは考えないか

- 柔軟性については、(1)時間、(2)資産、(3)国の3種類ある。

- (1)時間は流動性枯渇とボラティリティ上昇に対応し、前倒しで実施してきた実績がある

- (2)資産は社債購入を大規模に実施し、またCPの大規模購入にシフトしている。

- CPの金利は安定し、満期の長い債券の発行も増えてきている

- (3)国は、分断化のリスクにより金融政策の円滑な波及が脅かされているため、出資比率から乖離して緊急に購入が必要であると判断している

- PEPPは分断化リスクに対応するため、今後も利用される

- 欧州委員会がプロジェクトに資金提供するために債務を発行するという事実が、ユーロを基軸通貨たらしめているとすれば、この成果は一時的でCOVID19とともに消滅してしまうのか

- ユーロの国際的な役割については来週報告書を公表する

- スワップ契約やレポ契約を見れば、ユーロへの需要があることは明らかである

- SDR(特別引出権)を構成する通貨であることも国際通貨としての地位を高めている

- ESM・EIB、かつてのEFSMのような欧州機関がこうした役割の強化をしている

- ユーロの国際通貨としての役割は、より深くより完全な経済通貨同盟によって支えられる

- 我々の資本同盟、銀行同盟がより深く、より進むことを期待している

- これらは経済通貨同盟を強化するために必要なことである

- 欧州委員会がこれらの議題を推進し、欧州理事会もミシェル議長のリーダーシップのもと、推進していくことを願う

- ギリシャ債務は今年195%に達すると予測されている。政策伝達という点からユーロ圏の弱点になると懸念するか。ギリシャ債務の持続可能性を強化するため、早期に引き締め策をすることは妥当か。

- 回答はギリシャに限らず幅広い国を対象としたものとなる

- すべての国がパンデミックの影響への対処として財政政策に期待しているためだ

- 財政政策は一般には多くの国で債務を増やすが、現在は代替策がない

- 債務の持続可能性を決めるうえで重要となる債務返済負担(service of debt)は低い

- 財政政策と金融政策の組み合わせは互いに補完しつつ、同様の目的に向けられている

- これらは、所得・雇用といった経済状況を回復させるために重要で、フォン・デア・ライエン欧州委員長のリーダーシップの下でEUが進める環境・デジタル策に資する

- 7500億ユーロの欧州委員会のパンデミック復興基金の規模は十分だと思うか

- 復興基金では2つの点についての述べたい

- ひとつはそれが提案であるという点、もうひとつは独立して見られるべきではない点だ

- この提案は理事会の合意という過程を経て、議会で批准されなければならない

- しかし、EU全体がパンデミックの危機に対応するために、影響のあった業種・地域の人たちに手を差し伸べるという欧州のリーダーたちの決意に疑問を挟む余地はない

- 記者の質問に回答する際にメモを見るのをよく目にするが、自分のスタイルか

- 私が読んでいるのは、とても具体的な部分である

- 例えば、柔軟性について言及するとき、全項目について触れたい

- 特定の決定事項や声明文を引用する際には、間違いたくない

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年06月05日「経済・金融フラッシュ」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

経歴

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/31 | ECB政策理事会-3会合連続となる全会一致の据え置き決定 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ユーロ圏GDP(2025年7-9月期)-前期比プラス成長を維持し、成長率は加速 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ユーロ圏失業率(2025年9月)-失業率は6.3%で横ばい推移 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ECB政策理事会-6000億ユーロの増額決定】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ECB政策理事会-6000億ユーロの増額決定のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.