- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 投資信託 >

- 存在感高まる外株インデックス・ファンド~2020年4月の投信動向~

コラム

2020年05月13日

文字サイズ

- 小

- 中

- 大

4カ月連続の資金流入も前月から流入鈍化

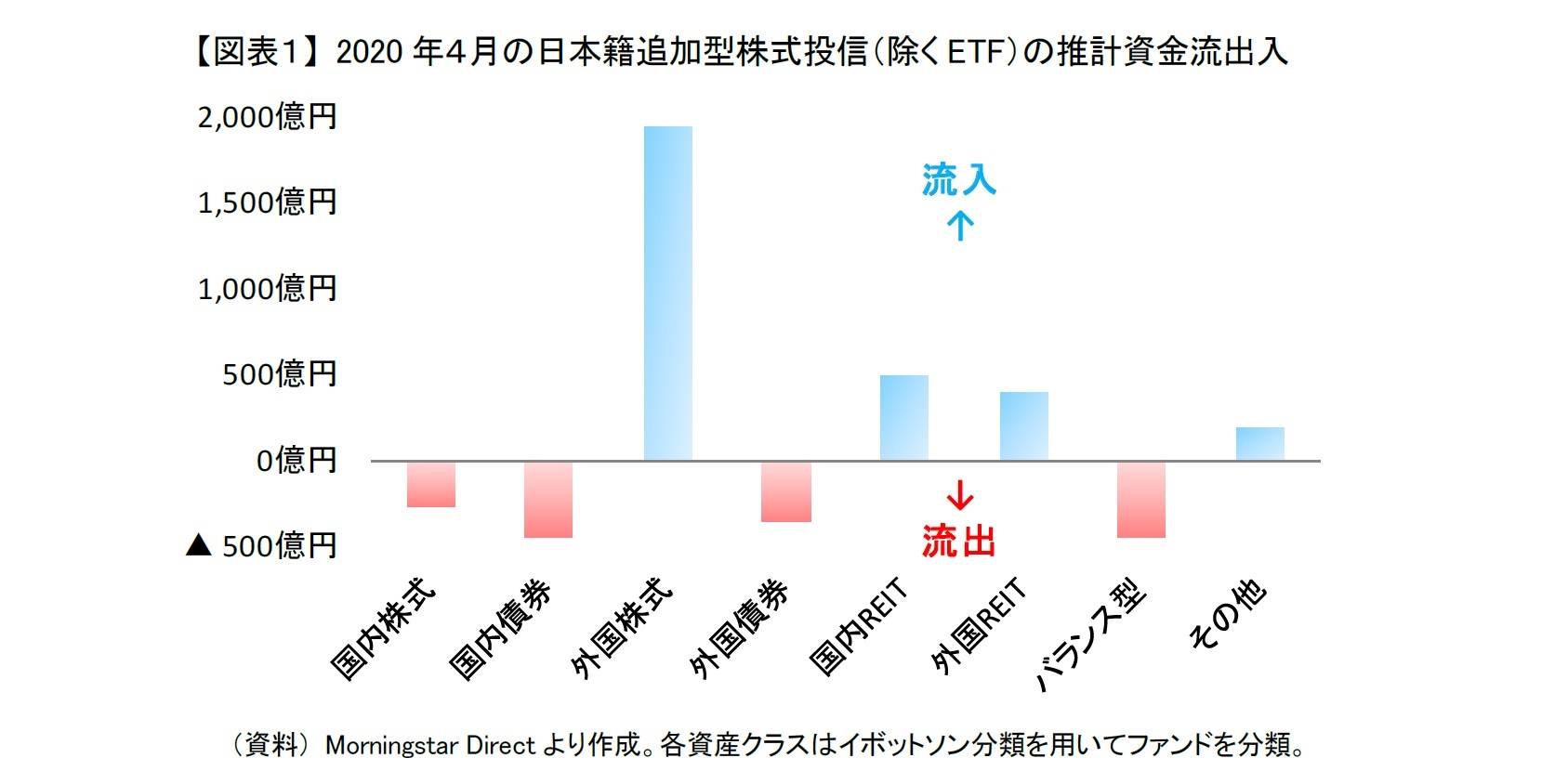

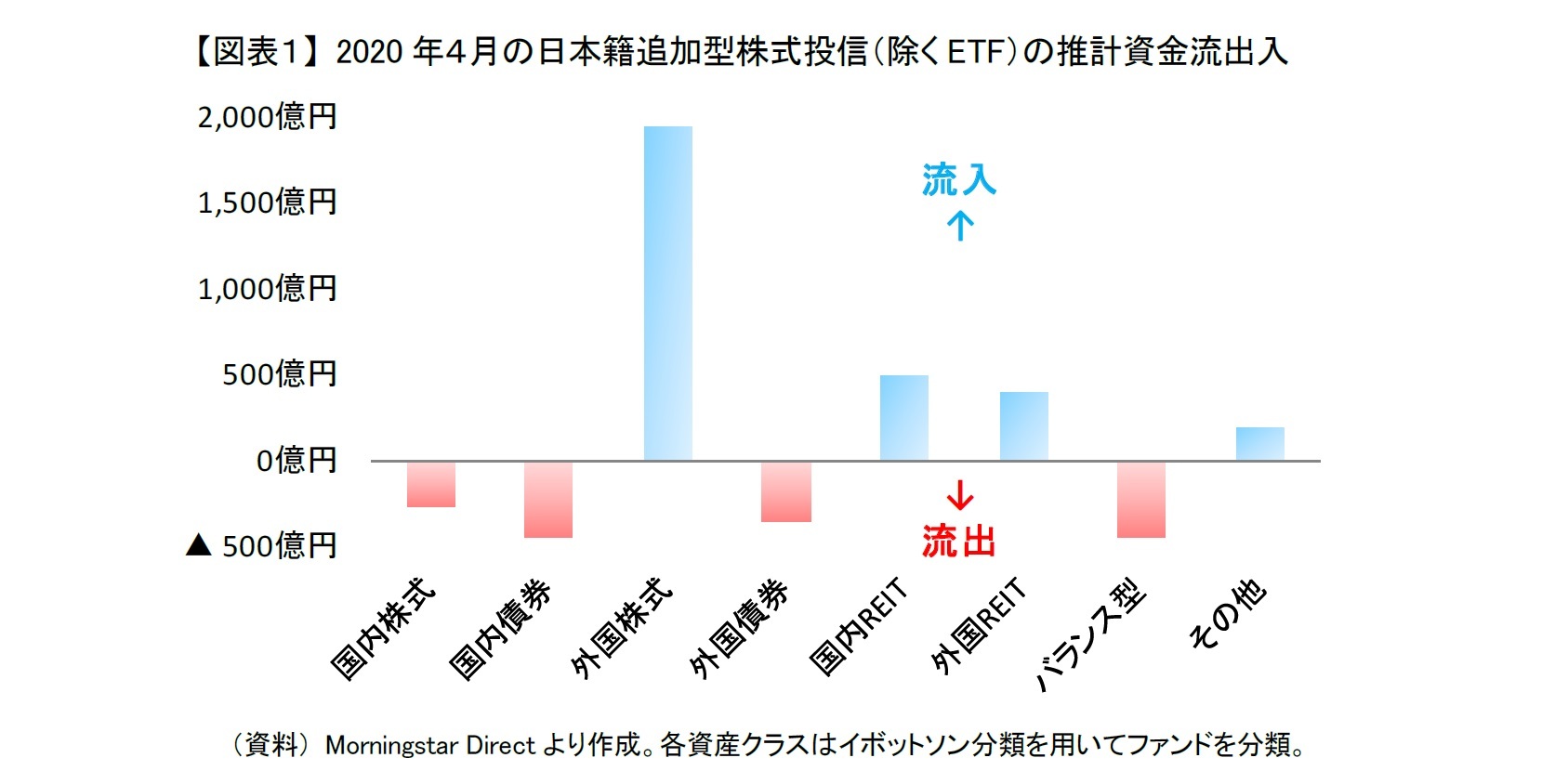

2020年4月の日本籍追加型株式投信(ETFを除く。以降、ファンドと表記)の推計資金流出入をみると、外国株式、国内REIT、外国REIT、その他(主に原油関連と株式のブルベア型)には資金流入があった【図表1】。特に、外国株式には1,900億円と大規模な資金流入があった。その一方で、バランス型、国内債券、国内株式は資金流出に転じ、外国債券では引き続き資金流出したが、流出金額はどれも500億円未満と小さかった。

ファンド全体でみると、資金流出した資産クラスが多かったものの外国株式への資金流入が大きかったこともあり、4カ月連続の資金流入となった。ただ、ファンド全体への流入金額は1,500億円と3月の2,800億円からほぼ半減した。

ファンド全体でみると、資金流出した資産クラスが多かったものの外国株式への資金流入が大きかったこともあり、4カ月連続の資金流入となった。ただ、ファンド全体への流入金額は1,500億円と3月の2,800億円からほぼ半減した。

ファンドの売買自体が低調

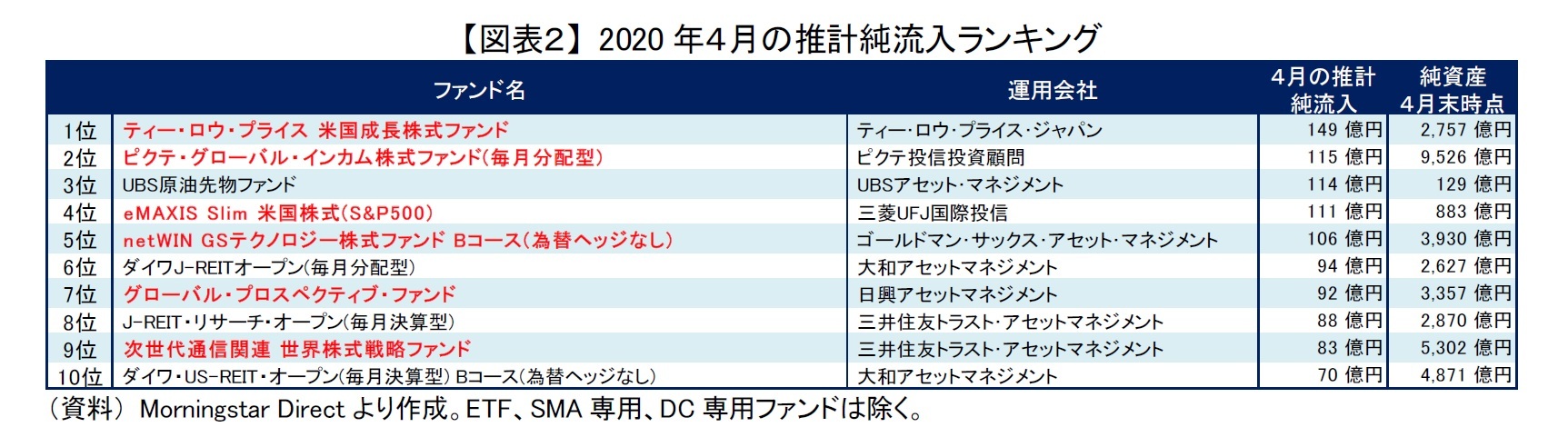

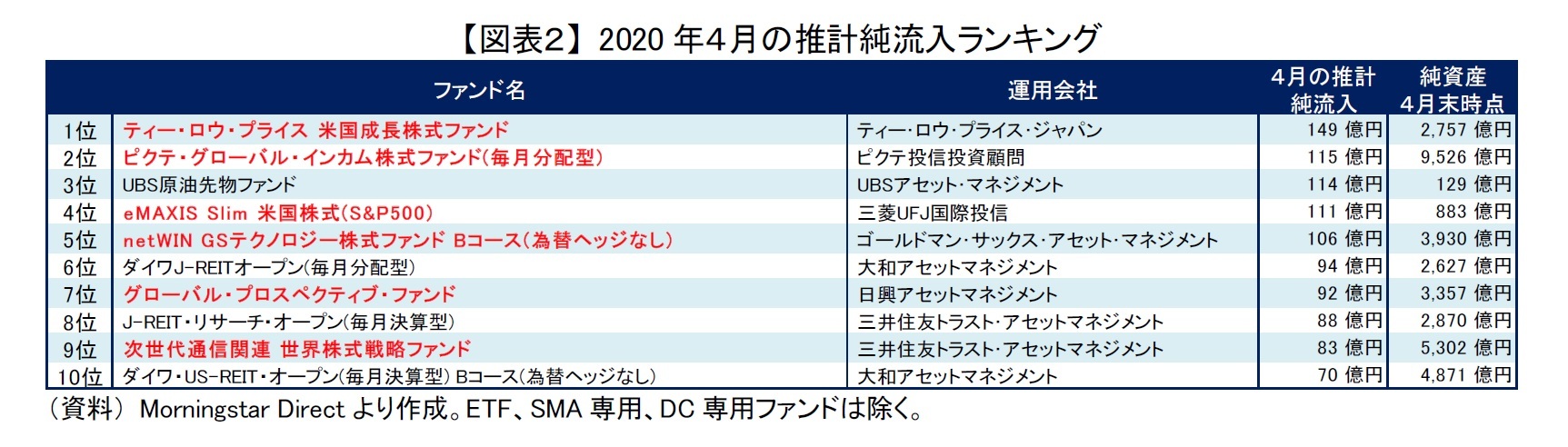

4月は、ファンドの売買自体が低調だったと考えている。個別でみると、外国株式ファンド(赤太字)や原油関連ファンド、さらには内外REITファンドなどが投資家の人気をあつめていたが、全体的に流入金額は低調であった【図表2】。4月に資金流入が最大であったファンドでも150億円に届かず、流入金額が100億円を超えたファンドも3月に16本あったが4月は5本しかなかった。

また、ファンドの購入だけでなく売却も少なかった様子である。外国債券は3月の2,200億円の資金流出から4月は資金流出こそ続いていたが400億円弱まで減少した。バランス型からも460億円の資金流出があったが、最も資金流出が大きかった個別のバランス型ファンドからの資金流出が470億円と大きかったためである。そのファンドも月末に繰上償還が決定したため償還前の換金に伴う資金流出が膨らんでいただけであり、そのファンドを除外するとバランス型全体からの資金の動きは小さかった。国内債券についても450億円の資金流出のうち、340億円はSMA専用ファンドからの資金流出であり、個人投資家が大きく売却した動きはみられなかった。

また、ファンドの購入だけでなく売却も少なかった様子である。外国債券は3月の2,200億円の資金流出から4月は資金流出こそ続いていたが400億円弱まで減少した。バランス型からも460億円の資金流出があったが、最も資金流出が大きかった個別のバランス型ファンドからの資金流出が470億円と大きかったためである。そのファンドも月末に繰上償還が決定したため償還前の換金に伴う資金流出が膨らんでいただけであり、そのファンドを除外するとバランス型全体からの資金の動きは小さかった。国内債券についても450億円の資金流出のうち、340億円はSMA専用ファンドからの資金流出であり、個人投資家が大きく売却した動きはみられなかった。

投資家は様子見姿勢か

ファンドの売買が低調になった理由は、一つには様子見姿勢になる投資家が多かったためであると考えられる。3月と比べて4月は新型コロナウイルスの感染拡大鈍化や経済活動の再開の動きなど明るい話題も出てきた。それでも先行きに対する不透明感が高い状況が続いているため、様子見姿勢になる投資家が多かったと思われる。また、含み損を抱えて身動きが取れず、結果的に様子見姿勢にならざるをえない投資家もいたのかもしれない。

さらに新型コロナウイルスの感染拡大防止のため、販売会社の営業が十分に機能していなかった可能性があることも投資家の様子見姿勢を強める要因になったかもしれない。4月は政府の緊急事態宣言を受けて大手証券会社が支店を閉じるなど、多くの販売会社で対面での営業活動を自粛していた。電話など非対面の営業活動が行われていたが、販売会社はいつも通りに投資家の背中を押せなかった面もあると思われる。

3月は株価下落に伴う逆張りの資金が外国株式と国内株式に流入し、流入金額が膨らんでいた。それが4月は様子見姿勢が強まったこともあり、外国株式では流入金額が3月の3,200億円から4月は1,900億円に減少した。さらに国内株式では3月の1,100億円の資金流入から、4月は300億円の資金流出に転じた。内外株式の急ブレーキによってファンド全体でも資金流入が鈍化した。

さらに新型コロナウイルスの感染拡大防止のため、販売会社の営業が十分に機能していなかった可能性があることも投資家の様子見姿勢を強める要因になったかもしれない。4月は政府の緊急事態宣言を受けて大手証券会社が支店を閉じるなど、多くの販売会社で対面での営業活動を自粛していた。電話など非対面の営業活動が行われていたが、販売会社はいつも通りに投資家の背中を押せなかった面もあると思われる。

3月は株価下落に伴う逆張りの資金が外国株式と国内株式に流入し、流入金額が膨らんでいた。それが4月は様子見姿勢が強まったこともあり、外国株式では流入金額が3月の3,200億円から4月は1,900億円に減少した。さらに国内株式では3月の1,100億円の資金流入から、4月は300億円の資金流出に転じた。内外株式の急ブレーキによってファンド全体でも資金流入が鈍化した。

外国株式インデックス・ファンドへの資金流入は堅調

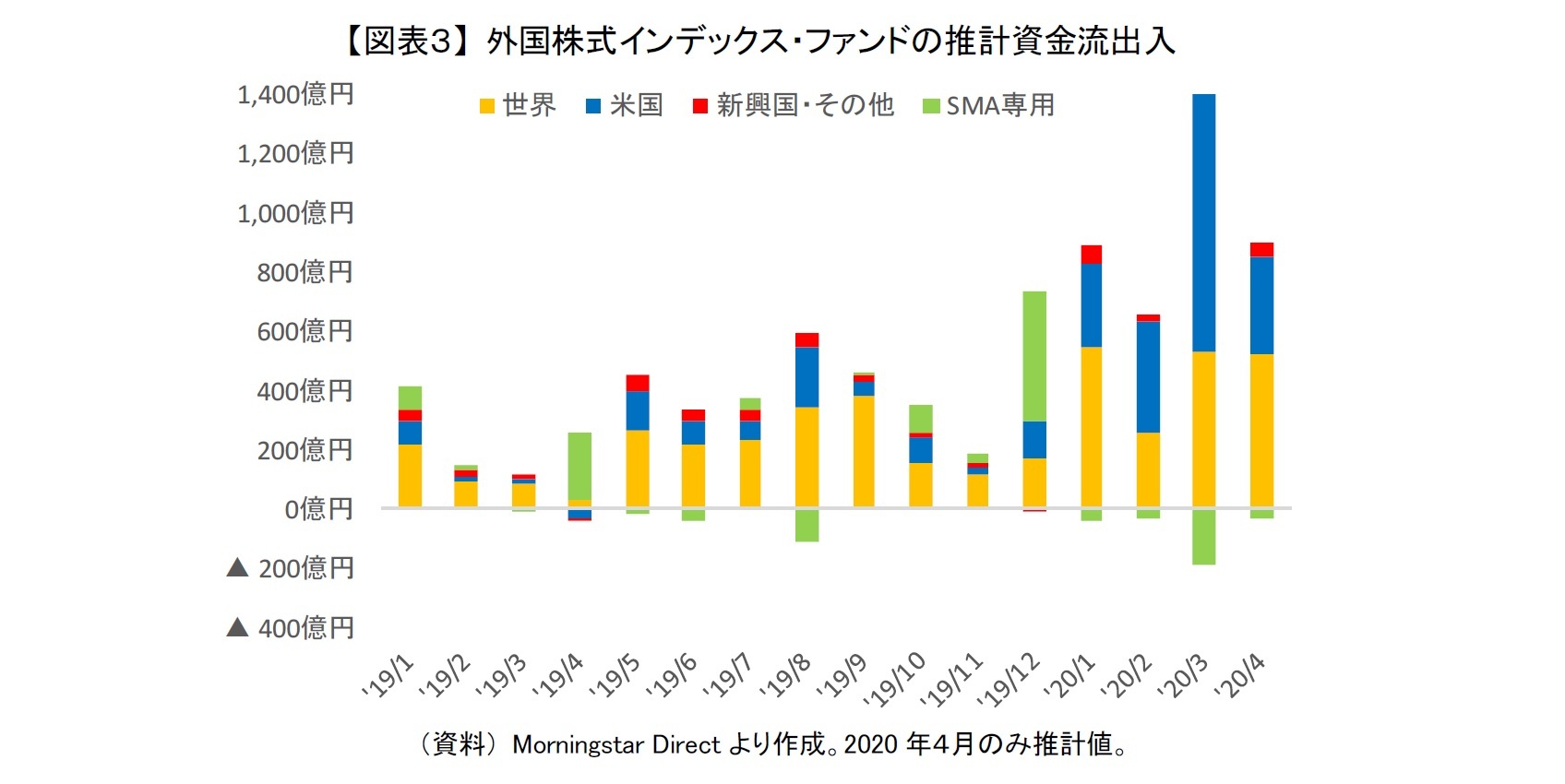

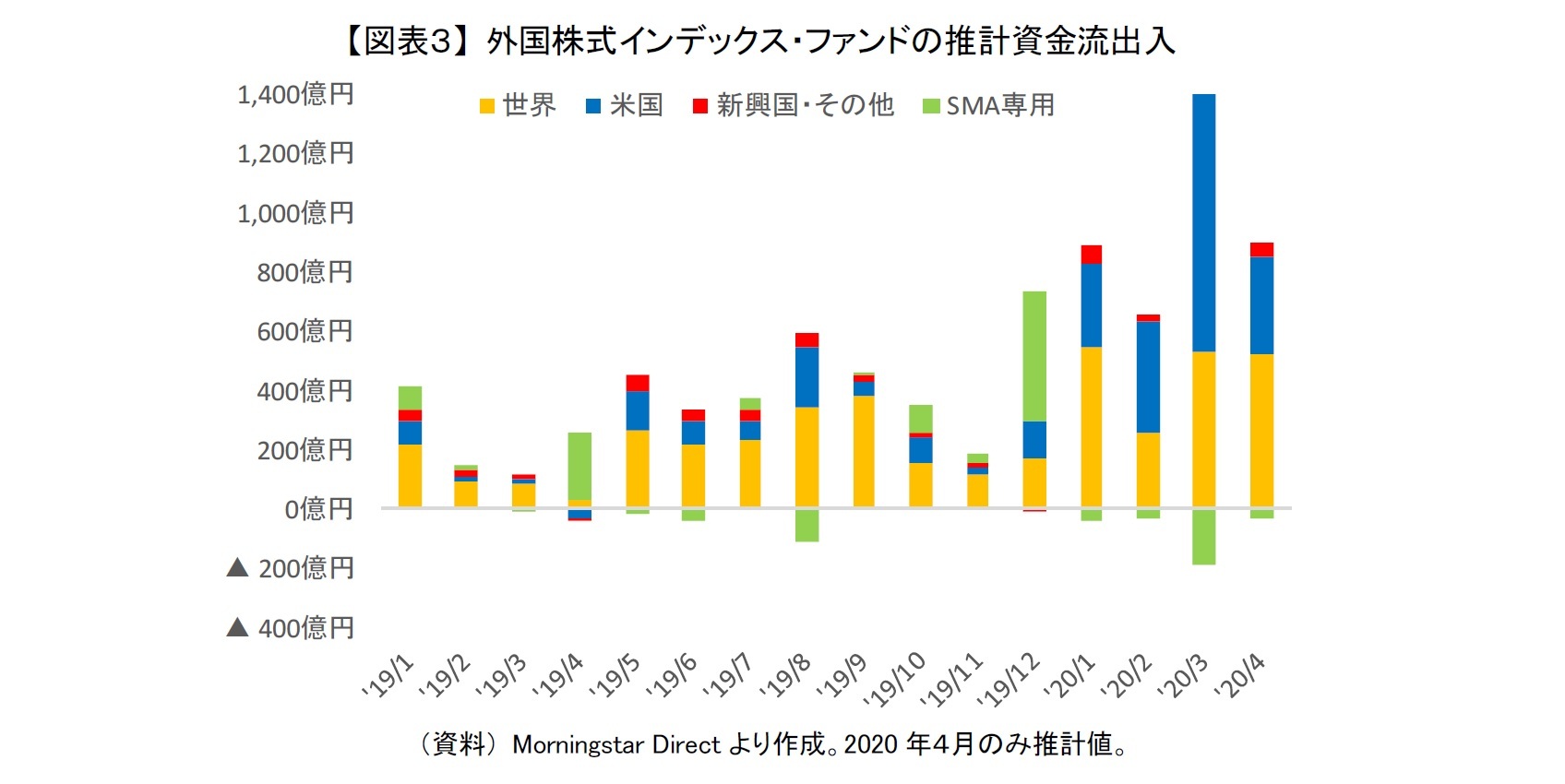

それでも外国株式への資金流入は1,900億円もあり、4月の全体的な状況を踏まえると外国株式ファンドの販売はかなり堅調であったと考えている。外国株式ファンドの中でも、インデックス・ファンドへの資金流入が3月の1,300億円から4月900億円弱と400億円強の減少にとどまっており特に底堅かったといえる。まず、3月に200億円弱の資金流出があったSMA専用のインデックス・ファンド(緑棒)からの資金流出が4月に止まったこともある。それだけでなく、インデックス・ファンドの販路は元々、非対面のネット証券や確定拠出年金が主であるため、対面販売自粛の影響があまりなかったことも底堅さの要因だったのかもしれない【図表3】。

実際に外国株式インデックス・ファンドの資金流入を詳しくみると、世界株式型(黄棒)への資金流入が最も大きく500億円を超える資金流入があり、3月とほぼ同規模であった。米国株式型(青棒)については、4月の流入金額が3月から急減した。これはあくまでも米国株式下落に伴う逆張り投資によって3月の流入金額が900億円と急増していたためである。4月でも流入金額は300億円を超えており、1月、2月と同規模であった。3月が異常に資金流入が大きかっただけで、4月も世界株式型と同様に米国株式型への資金流入が続いていたといえよう。

また、足元に限らずもっと長い目でみると、外国株式インデックス・ファンドへの資金流入は2020年に入ってから増加していることが分かる。SMA専用ファンド(緑棒)を除くと2019年に最も資金流入が大きかった8月でも600億円未満であったが、2020年に入ってからは毎月600億円以上の資金流入が続いている。2019年は年金2,000万円不足問題などもあっただけに、年明けから毎月積立などで世界株式や米国株式のインデックス・ファンドに投資する個人投資家が増えているのかもしれない。

なお、外国株式でもアクティブ・ファンドへの資金流入は、3月の1,900億円から4月1,100億円弱と800億円強の減少とインデックス・ファンドと比べて大きく減少した。アクティブ・ファンドでは対面販売自粛の影響が多少なりともあったかもしれない。

実際に外国株式インデックス・ファンドの資金流入を詳しくみると、世界株式型(黄棒)への資金流入が最も大きく500億円を超える資金流入があり、3月とほぼ同規模であった。米国株式型(青棒)については、4月の流入金額が3月から急減した。これはあくまでも米国株式下落に伴う逆張り投資によって3月の流入金額が900億円と急増していたためである。4月でも流入金額は300億円を超えており、1月、2月と同規模であった。3月が異常に資金流入が大きかっただけで、4月も世界株式型と同様に米国株式型への資金流入が続いていたといえよう。

また、足元に限らずもっと長い目でみると、外国株式インデックス・ファンドへの資金流入は2020年に入ってから増加していることが分かる。SMA専用ファンド(緑棒)を除くと2019年に最も資金流入が大きかった8月でも600億円未満であったが、2020年に入ってからは毎月600億円以上の資金流入が続いている。2019年は年金2,000万円不足問題などもあっただけに、年明けから毎月積立などで世界株式や米国株式のインデックス・ファンドに投資する個人投資家が増えているのかもしれない。

なお、外国株式でもアクティブ・ファンドへの資金流入は、3月の1,900億円から4月1,100億円弱と800億円強の減少とインデックス・ファンドと比べて大きく減少した。アクティブ・ファンドでは対面販売自粛の影響が多少なりともあったかもしれない。

エネルギー関連ファンドと金関連ファンドが好調

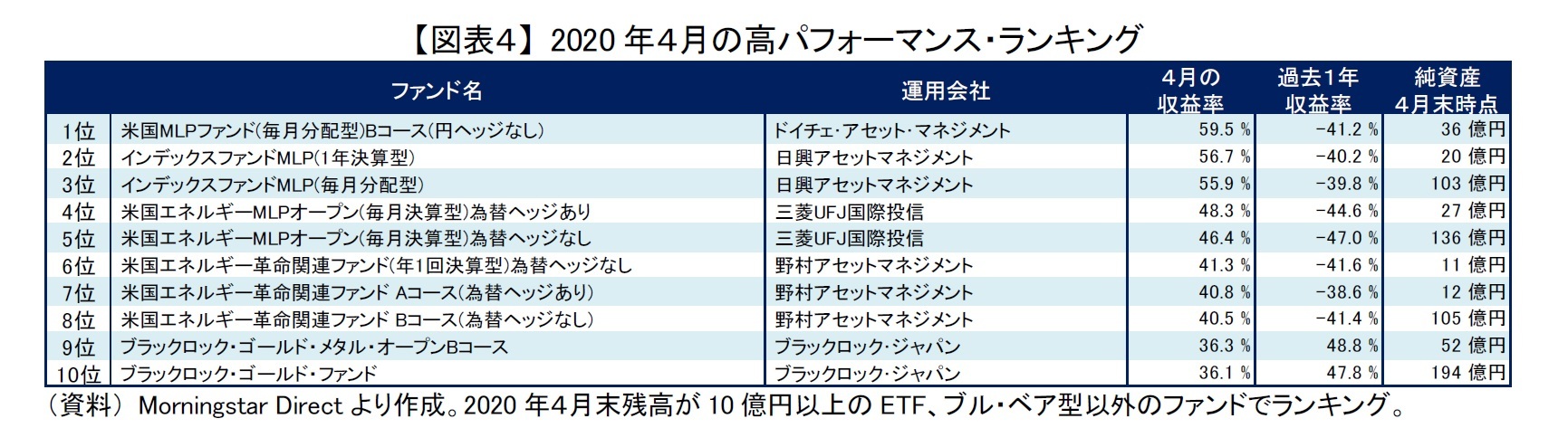

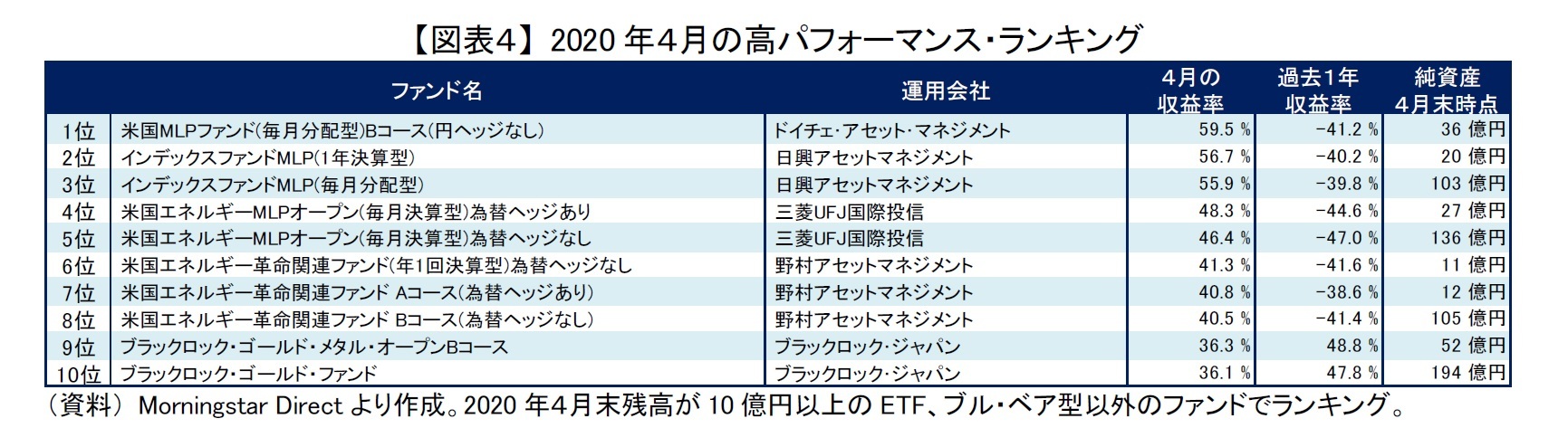

4月にパフォーマンスが良好であったファンドをみると、エネルギー(MLP)関連ファンドと金関連ファンドが好調であった【図表4】。ただ、エネルギー関連ファンドについては、4月の収益率が40%を超えているにも関わらず、4月を含む過去1年の収益率が▲40%前後になっている。つまり2019年5月から翌3月までの収益率は▲60%程度であり、エネルギー関連ファンドは11カ月で半値以下まで下落していた。エネルギー関連ファンドは4月の上昇が大きかったが、それ以上にそれまでいかに低迷していたかが分かる。やはりエネルギー関連ファンドのように単一テーマ型(株式)ファンドは価格変動が特に大きくなることがあり、投資する際には注意が必要といえよう。

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

(2020年05月13日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1785

経歴

- 【職歴】

2008年 大和総研入社

2009年 大和証券キャピタル・マーケッツ(現大和証券)

2012年 イボットソン・アソシエイツ・ジャパン

2014年 ニッセイ基礎研究所 金融研究部

2022年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・投資信託協会「すべての人に世界の成長を届ける研究会」 客員研究員(2020・2021年度)

前山 裕亮のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/08 | 国内株式投信の売り一巡か?~2025年9月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/10/07 | 株主資本コストからみた米国株式~足元の過熱感の実態は?~ | 前山 裕亮 | 基礎研レポート |

| 2025/09/05 | 外国株式の長期保有が増加?~2025年8月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/08/07 | 高値警戒感から米国株離れか~2025年7月の投信動向~ | 前山 裕亮 | 研究員の眼 |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【存在感高まる外株インデックス・ファンド~2020年4月の投信動向~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

存在感高まる外株インデックス・ファンド~2020年4月の投信動向~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.