- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- 潜在成長率は変えられる-日本経済の本当の可能性

NEW

2025年10月30日

文字サイズ

- 小

- 中

- 大

1――はじめに

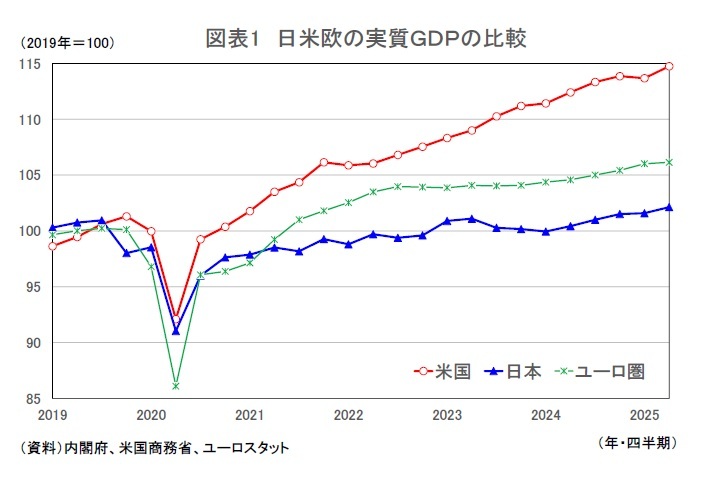

日本経済は、新型コロナウイルス感染症の影響で2020年度に急速に落ち込んだ後、持ち直しの動きが続いている。実質GDPは2024年4-6月期から5四半期連続のプラス成長となり、2025年4-6月期には前期比年率2.2%と高めの成長を記録した。しかし、直近(2025年4-6月期)の実質GDPをコロナ禍前(2019年平均)と比較すると、米国が+14.7%、ユーロ圏が+6.1%となっているのに対し、日本は+2.1%と回復が遅れている(図表1)。2020年から直近までの5年あまりの成長率を年率換算すると、米国の2.5%、ユーロ圏の1.1%に対して、日本は0.4%にとどまっている。

日本経済は、新型コロナウイルス感染症の影響で2020年度に急速に落ち込んだ後、持ち直しの動きが続いている。実質GDPは2024年4-6月期から5四半期連続のプラス成長となり、2025年4-6月期には前期比年率2.2%と高めの成長を記録した。しかし、直近(2025年4-6月期)の実質GDPをコロナ禍前(2019年平均)と比較すると、米国が+14.7%、ユーロ圏が+6.1%となっているのに対し、日本は+2.1%と回復が遅れている(図表1)。2020年から直近までの5年あまりの成長率を年率換算すると、米国の2.5%、ユーロ圏の1.1%に対して、日本は0.4%にとどまっている。日本のコロナ禍からの回復ペースが鈍いのは、そもそも潜在成長率が低いからという見方は多い。実際、OECDによる潜在成長率の推計値は米国が2.15%、ユーロ圏が1.25%、日本が0.17%(いずれも2025年)であり、コロナ禍以降の実際の成長率と同程度となっている。直近の日本の潜在成長率は日本銀行推計で0.66%(2025年度上半期)、内閣府推計で0.6%(2025年4-6月期)、である。

潜在GDPとは、「中長期的に持続可能なGDPの水準」、「物価上昇率を加速させないGDPの水準」などと定義され、その変化率は潜在成長率と呼ばれる。一般的に、経済成長率は短期的には需要サイド、中長期的には供給サイドの要因で決まるとされている。このため、日本経済の長期停滞は潜在成長率の低下によるものとされることが多い。

しかし、潜在成長率はあくまでも推計値であり、推計方法や推計に用いるデータによってその値は変わってくる。また、潜在成長率は概念的には供給力の伸びを意味するものの、その推計値は実際には需要動向によって決まる部分が大きい。本稿では、潜在成長率が現実のGDPに大きく左右されることを確認した上で、需要の拡大が潜在成長率の引き上げに有効であることを示す。

2――潜在成長率を巡る問題

(推計方法によって異なる潜在成長率)

潜在GDPは客観的なデータとして直接観測できるものではなく、推計によって求められる。そのため、推計方法や推計に用いるデータなどによってその値は変わってくる。

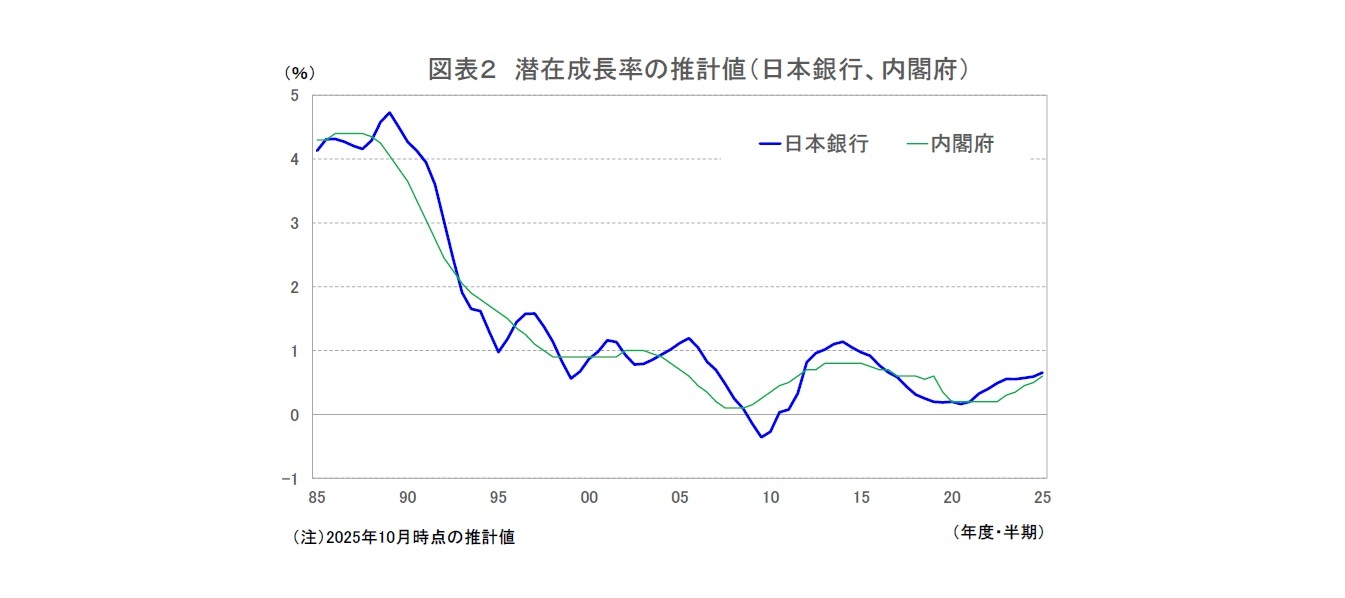

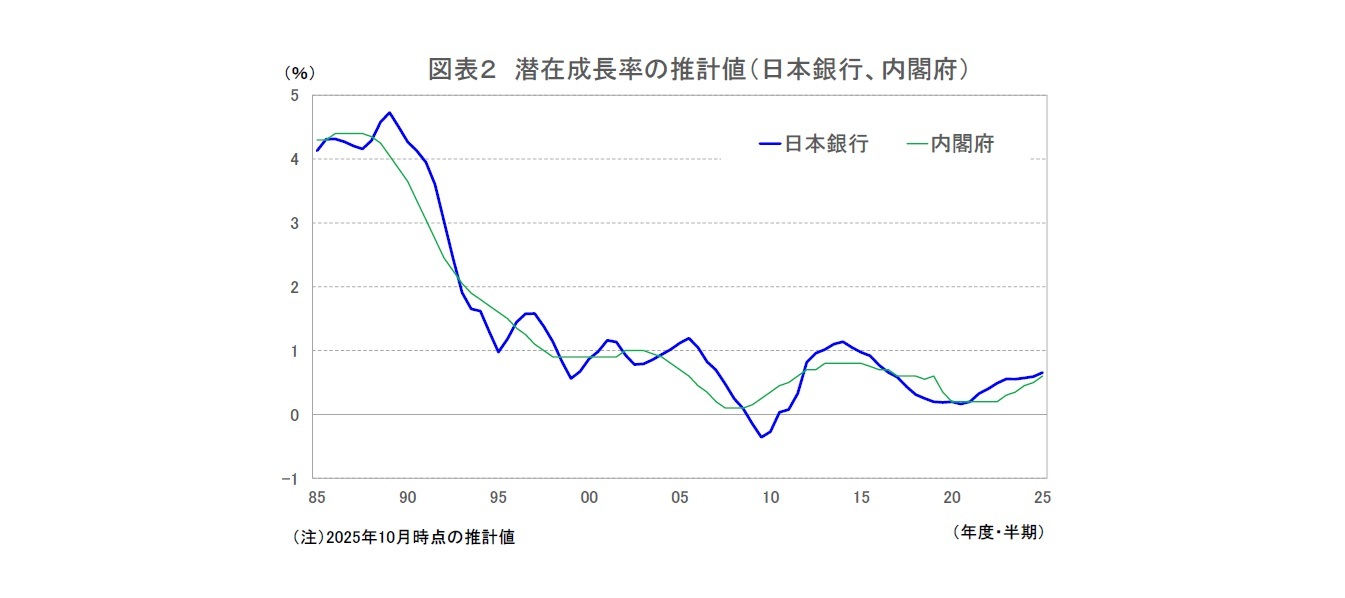

日本銀行と内閣府の潜在成長率の推計値を確認すると、1980年代に4%台であった日本の潜在成長率は1990年代初頭から急速に低下し、1990年代終わり頃には1%を割り込む水準まで低下した。2000年以降は1%台に回復する局面もあったが、世界金融危機、新型コロナウイルス感染症の拡大によって経済が急速に悪化した際には潜在成長率はほぼ0%となるなど、近年は均してみれば0%台半ばで推移している1(図表2)。

潜在GDPは客観的なデータとして直接観測できるものではなく、推計によって求められる。そのため、推計方法や推計に用いるデータなどによってその値は変わってくる。

日本銀行と内閣府の潜在成長率の推計値を確認すると、1980年代に4%台であった日本の潜在成長率は1990年代初頭から急速に低下し、1990年代終わり頃には1%を割り込む水準まで低下した。2000年以降は1%台に回復する局面もあったが、世界金融危機、新型コロナウイルス感染症の拡大によって経済が急速に悪化した際には潜在成長率はほぼ0%となるなど、近年は均してみれば0%台半ばで推移している1(図表2)。

日本銀行と内閣府の潜在成長率は、長い目で見れば同じような動きとなっているが、短期的には乖離することがある。たとえば、世界金融危機後の2009年度後半から2010年度にかけて日本銀行の推計値はマイナスとなっているが、内閣府の推計値はプラスである。一方、2013~2014年度は日本銀行の推計値が1%台まで回復したのに対し、内閣府の推計値は0%台にとどまっていた。

日本銀行と内閣府の潜在成長率に差があるのは、推計方法が異なっていることが主な理由である。両者ともに潜在GDPを推計する際に、生産関数アプローチを採用しているという推計の枠組みは変わらないが、推計の順序が異なっている。内閣府は、資本と労働の平均投入量、TFP(全要素生産性)のトレンドを推計することによって潜在GDPを先に計算し、これと現実のGDPとの乖離を需給ギャップ(GDPギャップ)としている。これに対し、日本銀行は、需給ギャップ(資本投入ギャップ、労働投入ギャップ)を先に計算し、別途推計するTFPの伸び率と労働、資本の平均投入量の伸び率を合わせて潜在成長率を推計するという手法を採用している。

1 内閣府は潜在成長率の四半期データ(前期比年率)を公表しているが、日本銀行は半期データ(前年比)の公表となっているため、内閣府(ニッセイ基礎研究所)のデータを半期ベースに転換した。

日本銀行と内閣府の潜在成長率に差があるのは、推計方法が異なっていることが主な理由である。両者ともに潜在GDPを推計する際に、生産関数アプローチを採用しているという推計の枠組みは変わらないが、推計の順序が異なっている。内閣府は、資本と労働の平均投入量、TFP(全要素生産性)のトレンドを推計することによって潜在GDPを先に計算し、これと現実のGDPとの乖離を需給ギャップ(GDPギャップ)としている。これに対し、日本銀行は、需給ギャップ(資本投入ギャップ、労働投入ギャップ)を先に計算し、別途推計するTFPの伸び率と労働、資本の平均投入量の伸び率を合わせて潜在成長率を推計するという手法を採用している。

1 内閣府は潜在成長率の四半期データ(前期比年率)を公表しているが、日本銀行は半期データ(前年比)の公表となっているため、内閣府(ニッセイ基礎研究所)のデータを半期ベースに転換した。

(潜在成長率の寄与度分解)

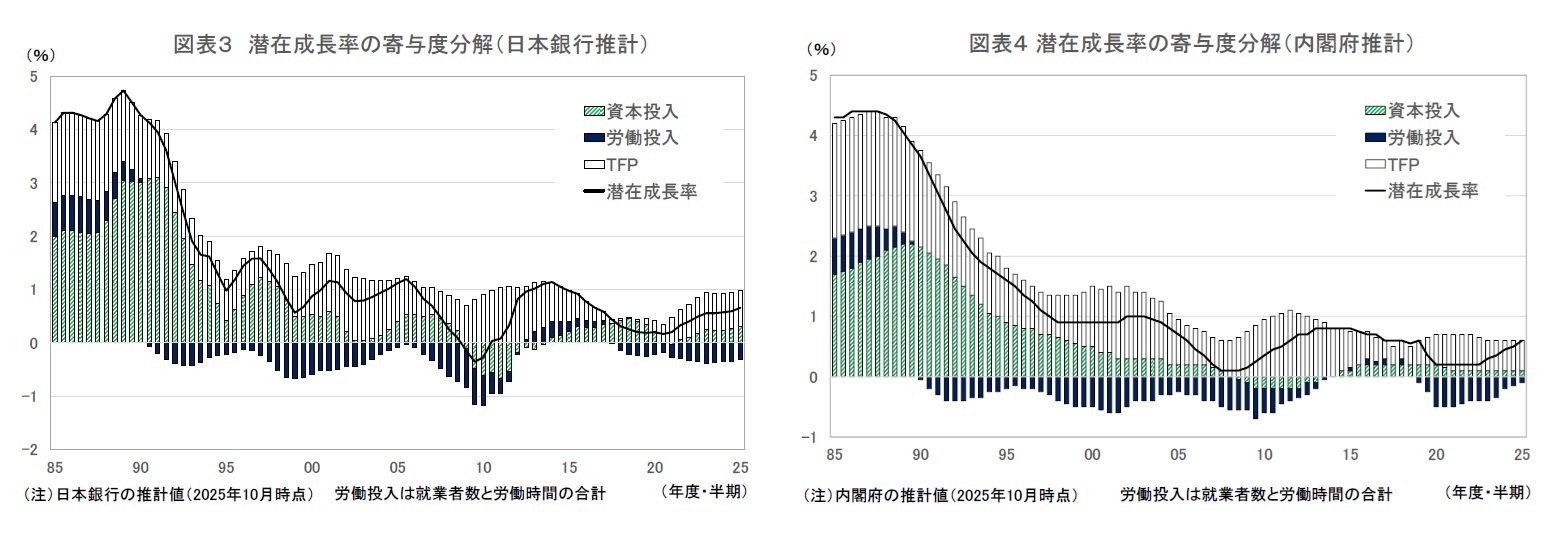

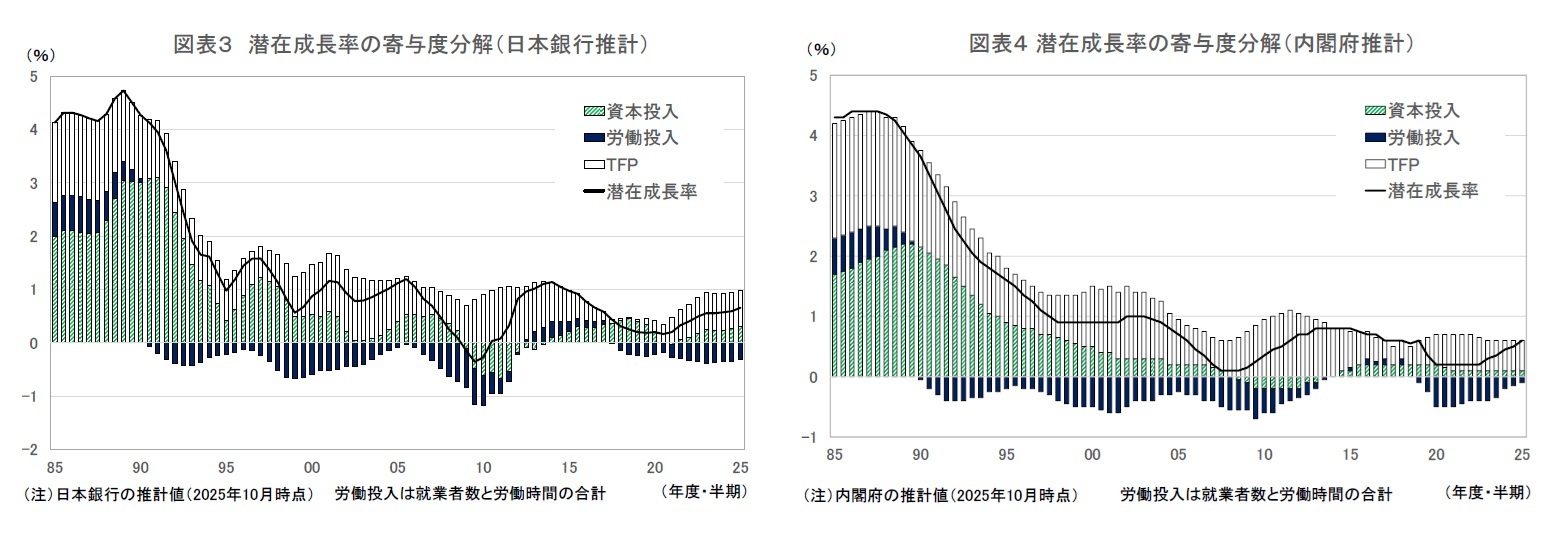

潜在成長率は潜在GDPの伸び率であるため、潜在成長率=潜在資本投入量の伸び率×資本分配率(=1-労働分配率)+潜在労働投入量の伸び率×労働分配率+TFP上昇率となる。したがって、潜在成長率は資本投入、労働投入、TFPに寄与度分解できる。図表2で見た日本銀行、内閣府推計の潜在成長率の寄与度分解したものが図表3、4である。

潜在成長率は潜在GDPの伸び率であるため、潜在成長率=潜在資本投入量の伸び率×資本分配率(=1-労働分配率)+潜在労働投入量の伸び率×労働分配率+TFP上昇率となる。したがって、潜在成長率は資本投入、労働投入、TFPに寄与度分解できる。図表2で見た日本銀行、内閣府推計の潜在成長率の寄与度分解したものが図表3、4である。

日本銀行、内閣府の推計値ともに、1980年代は潜在成長率4%程度のうち資本投入、TFPによる寄与がそれぞれ1~2%台、労働投入による寄与が0%台後半となっていた。1990年代初頭以降の潜在成長率の急低下局面では、人口増加率の低下、労働時間短縮の影響などから労働投入の寄与がマイナスに転じた。労働投入の寄与は、2010年代半ば以降は女性、高齢者の労働参加が進んだことからいったんプラスに転じたが、コロナ禍で労働市場が一時的に悪化したことや働き方改革の進展により労働時間が大幅に減少したことなどから再びマイナスとなっている。

2010年前後は日本銀行の潜在成長率がマイナスとなり、内閣府を下回っていたが、これは資本投入、労働投入のマイナス幅が内閣府を上回っていたためである。逆に、2010年代半ばは日本銀行の潜在成長率が内閣府よりも高いのは、労働投入のプラス寄与が大きかったためである。

2010年前後は日本銀行の潜在成長率がマイナスとなり、内閣府を下回っていたが、これは資本投入、労働投入のマイナス幅が内閣府を上回っていたためである。逆に、2010年代半ばは日本銀行の潜在成長率が内閣府よりも高いのは、労働投入のプラス寄与が大きかったためである。

(潜在成長率はもっと低いという見方も)

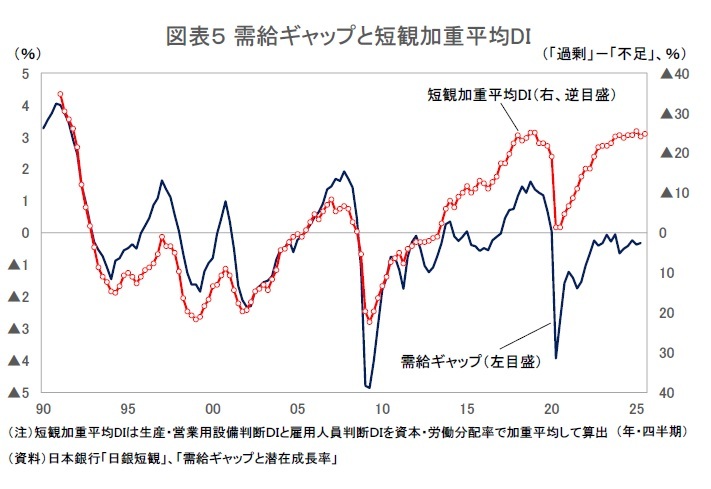

潜在GDPと現実のGDPの差を示す「需給ギャップ」は、現実のGDPが潜在GDPを上回っていればプラスとなり、下回っていればマイナスとなる。直近(2025年4-6月期)の需給ギャップは、日本銀行の推計値で▲0.32%、内閣府の推計値で+0.3%とゼロ近傍となっているが、日本銀行や内閣府が推計する需給ギャップは過小評価されているとの見方も出ている。需給ギャップの過小評価は潜在GDPの過大評価を意味する。

需給ギャップが過小評価されているとする根拠のひとつが、企業の人手不足感が極めて強いにもかかわらず日本銀行が推計する労働投入ギャップがそれほど大きくないことである2。

潜在GDPと現実のGDPの差を示す「需給ギャップ」は、現実のGDPが潜在GDPを上回っていればプラスとなり、下回っていればマイナスとなる。直近(2025年4-6月期)の需給ギャップは、日本銀行の推計値で▲0.32%、内閣府の推計値で+0.3%とゼロ近傍となっているが、日本銀行や内閣府が推計する需給ギャップは過小評価されているとの見方も出ている。需給ギャップの過小評価は潜在GDPの過大評価を意味する。

需給ギャップが過小評価されているとする根拠のひとつが、企業の人手不足感が極めて強いにもかかわらず日本銀行が推計する労働投入ギャップがそれほど大きくないことである2。

日銀短観の生産・営業用設備判断DIと雇用人員判断DIを資本・労働分配率で加重平均して算出される「短観加重平均DI」は、マクロ的な需給ギャップ、すなわち日本銀行が推計する需給ギャップとの連動性が非常に高かった。しかし、近年は雇用人員判断DIを中心に短観加重平均DIが大幅なマイナスとなっている3一方、日本銀行が推計する需給ギャップはマイナスかゼロ近傍の動きがつづいており、両者が大きく乖離している(図表5)。1991年から2012年までの需給ギャップ(日本銀行推計値)と短観加重平均DIの関係をもとに直近(2025年4-6月期)の需給ギャップを試算すると+3.17%となり、日銀推計値の▲0.32%を大きく上回る。短観加重平均DIが真の需給ギャップを反映しているとすれば、真の潜在GDPの水準は3%以上低くなり、それに応じて潜在成長率も低下することになる。

日銀短観の生産・営業用設備判断DIと雇用人員判断DIを資本・労働分配率で加重平均して算出される「短観加重平均DI」は、マクロ的な需給ギャップ、すなわち日本銀行が推計する需給ギャップとの連動性が非常に高かった。しかし、近年は雇用人員判断DIを中心に短観加重平均DIが大幅なマイナスとなっている3一方、日本銀行が推計する需給ギャップはマイナスかゼロ近傍の動きがつづいており、両者が大きく乖離している(図表5)。1991年から2012年までの需給ギャップ(日本銀行推計値)と短観加重平均DIの関係をもとに直近(2025年4-6月期)の需給ギャップを試算すると+3.17%となり、日銀推計値の▲0.32%を大きく上回る。短観加重平均DIが真の需給ギャップを反映しているとすれば、真の潜在GDPの水準は3%以上低くなり、それに応じて潜在成長率も低下することになる。ただし、雇用人員判断DIの大幅マイナスは、あくまでも企業の人手不足感の強さを表したものであり、労働需給の実態とは区別して考える必要がある。代表的な雇用関連指標を確認すると、失業率は2%台半ばで推移しているが、コロナ禍前(2018~2019年頃)の2%台前半と比べれば若干高い。また、労働市場の需給関係を反映する有効求人倍率は、近年は求人・求職活動におけるハローワークの利用割合低下などから労働需給の実態を反映しなくなっている可能性はあるものの、2023年1月の1.35倍をピークに低下傾向が続いており、2025年8月には1.20倍となった。必ずしも、雇用人員判断DIが示すほど実態として労働需給が引き締まっているとは言い切れない。

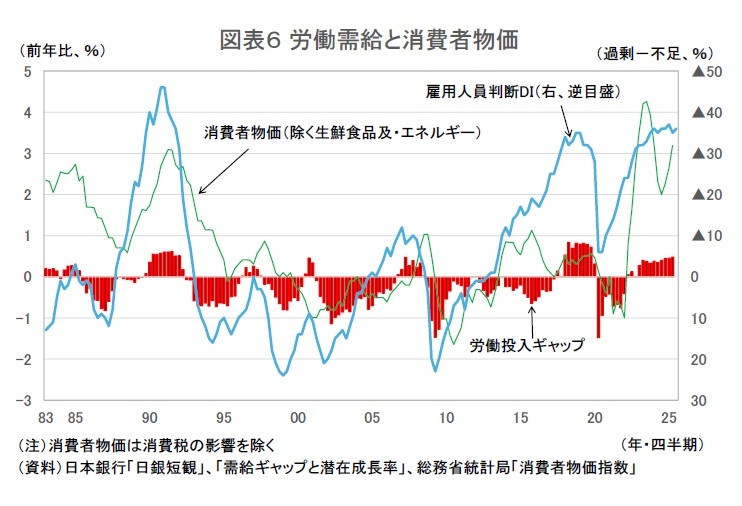

2022年以降の物価上昇の背景には、労働供給力の低下を主因として潜在成長率は日本銀行や内閣府の推計値よりも低く、実態的な需給ギャップが大幅なプラスになっていることがあるという見方もある。

しかし、短観加重平均DI、あるいは雇用人員判断DIのマイナス幅は2010年代後半にも現在と同じくらいの大きさとなっていたにもかかわらず、物価はほとんど上昇しなかった(図表6)。今回の物価上昇は、円安や国際商品市況の高騰に伴う輸入物価の急上昇を起点としたものであった。輸入物価上昇に伴う国内物価の上昇が賃上げをもたらし、このことがサービス価格を含めた裾野の広い物価上昇につながったことは確かである。ただし、労働需給の引き締まりによる物価上昇への影響は限定的で、足もとの物価上昇はディマンドプル型ではなく、賃金上昇も含めたコストプッシュ型とみるのが妥当ではないだろうか。

しかし、短観加重平均DI、あるいは雇用人員判断DIのマイナス幅は2010年代後半にも現在と同じくらいの大きさとなっていたにもかかわらず、物価はほとんど上昇しなかった(図表6)。今回の物価上昇は、円安や国際商品市況の高騰に伴う輸入物価の急上昇を起点としたものであった。輸入物価上昇に伴う国内物価の上昇が賃上げをもたらし、このことがサービス価格を含めた裾野の広い物価上昇につながったことは確かである。ただし、労働需給の引き締まりによる物価上昇への影響は限定的で、足もとの物価上昇はディマンドプル型ではなく、賃金上昇も含めたコストプッシュ型とみるのが妥当ではないだろうか。

2 内閣府の需給ギャップは内訳が公表されていない。

3 筆者の試算では、直近の短観加重平均DI▲25のうち、雇用人員判断DIの寄与が▲24となる。

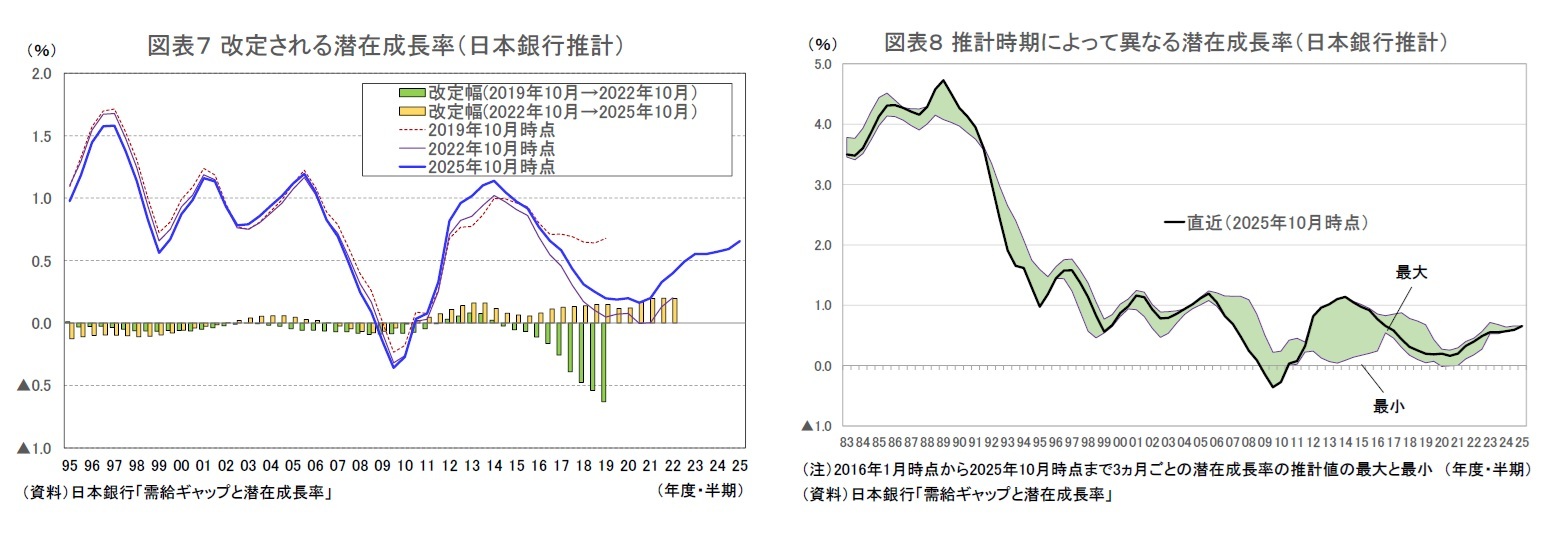

(改定される潜在成長率)

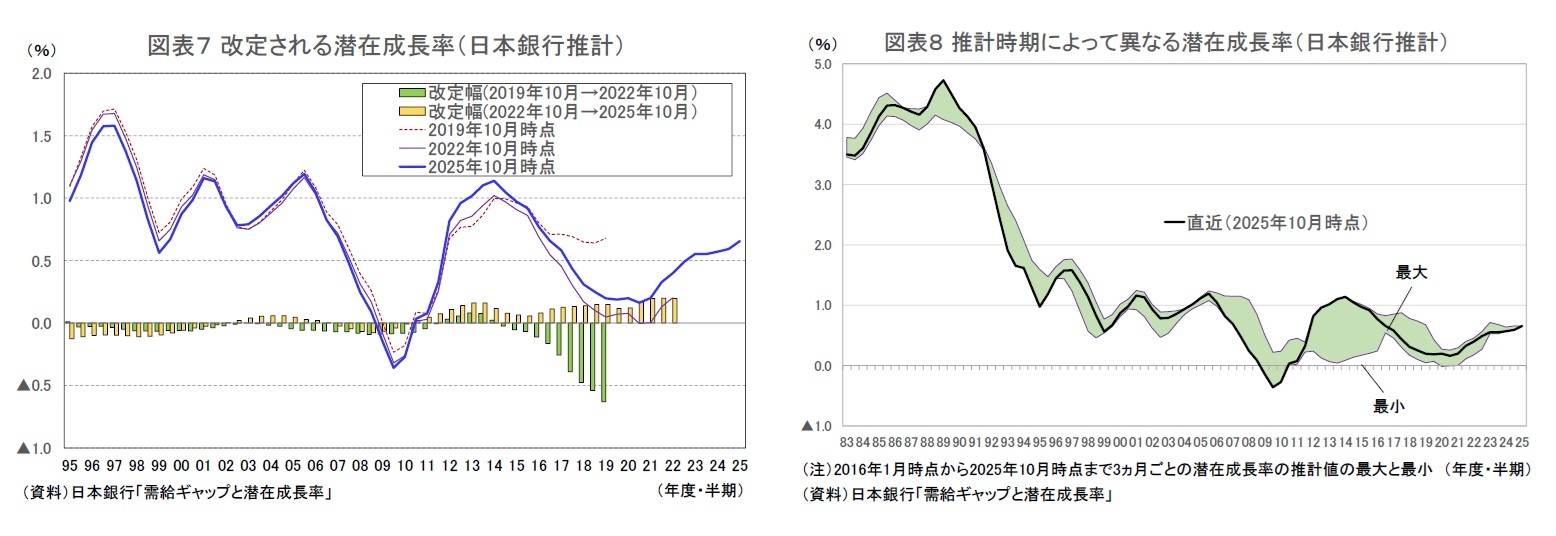

潜在成長率は推計値であるため、推計方法や使用するデータによって数値が異なることに加え、推計値が事後的に改定されるという問題がある。

日本銀行の潜在成長率の推計値を2019年10月、2022年10月、2025年10月の3時点で比較すると、2019年10月時点から2022年10月時点にかけては2010年代半ば以降の潜在成長率が下方改定され、2019年10月時点で直近となっていた2019年度上期は▲0.63%の大幅下方改定となった。一方、2022年10月時点から2025年10月時点にかけては、2010年度以降の潜在成長率が上方改定されている(図表7)。2016年1月以降、3ヵ月ごとに公表されている日本銀行の潜在成長率の推計値を比較すると、推計の時期によって同じ時点の潜在成長率でも水準が異なっていることが確認できる(図表8)。たとえば、2013~2014年度の潜在成長率は最小値のほぼ0%から最大値の1%台前半までかなりの幅がある。

潜在成長率は推計値であるため、推計方法や使用するデータによって数値が異なることに加え、推計値が事後的に改定されるという問題がある。

日本銀行の潜在成長率の推計値を2019年10月、2022年10月、2025年10月の3時点で比較すると、2019年10月時点から2022年10月時点にかけては2010年代半ば以降の潜在成長率が下方改定され、2019年10月時点で直近となっていた2019年度上期は▲0.63%の大幅下方改定となった。一方、2022年10月時点から2025年10月時点にかけては、2010年度以降の潜在成長率が上方改定されている(図表7)。2016年1月以降、3ヵ月ごとに公表されている日本銀行の潜在成長率の推計値を比較すると、推計の時期によって同じ時点の潜在成長率でも水準が異なっていることが確認できる(図表8)。たとえば、2013~2014年度の潜在成長率は最小値のほぼ0%から最大値の1%台前半までかなりの幅がある。

潜在成長率の推計値が改定される理由のひとつは、実質GDPの実績値が過去に遡って改定されることである。潜在GDPの推計は現実のGDPに基づいて推計されるため、現実のGDP成長率が上方(下方)改定されると潜在成長率も上方(下方)改定される傾向がある。もうひとつは、現実のGDP成長率がそれまでのトレンドから上(下)振れすると、先行きの潜在成長率が上昇(低下)することに加えて、過去の潜在成長率の推計値も上方(下方)改定される傾向がある。潜在成長率は同じ時点であっても推計時期によってその値が異なってくるため、あらかじめ幅を持ってみる必要がある。

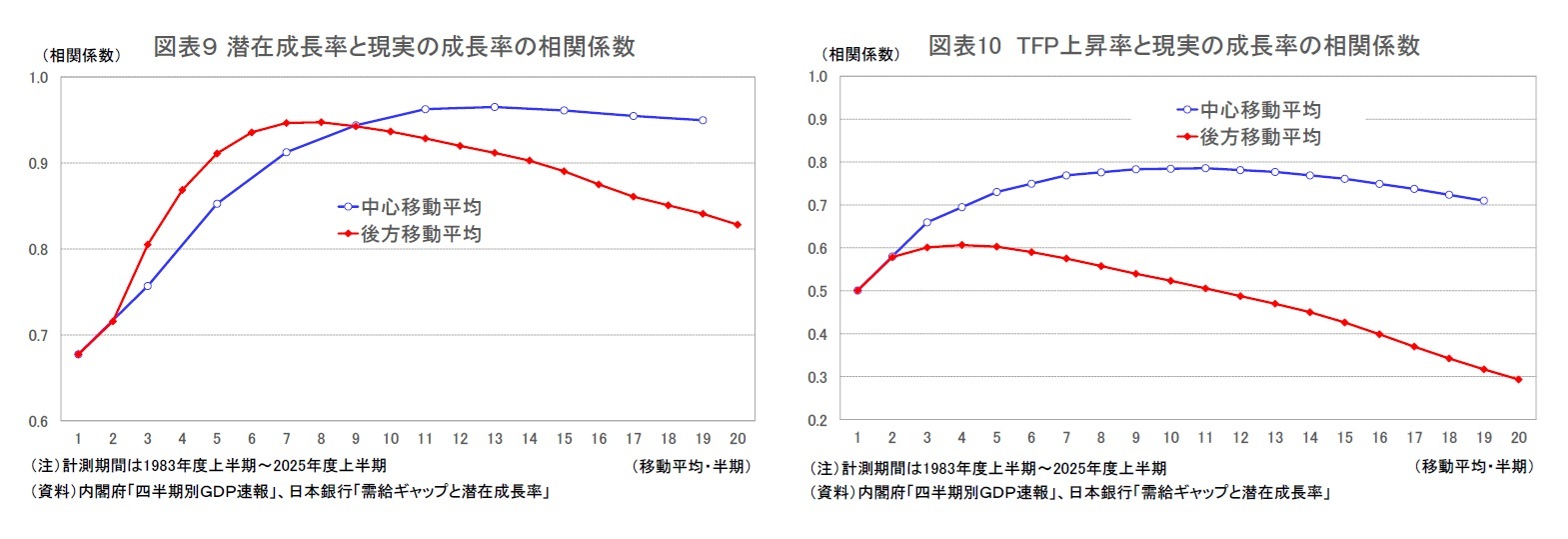

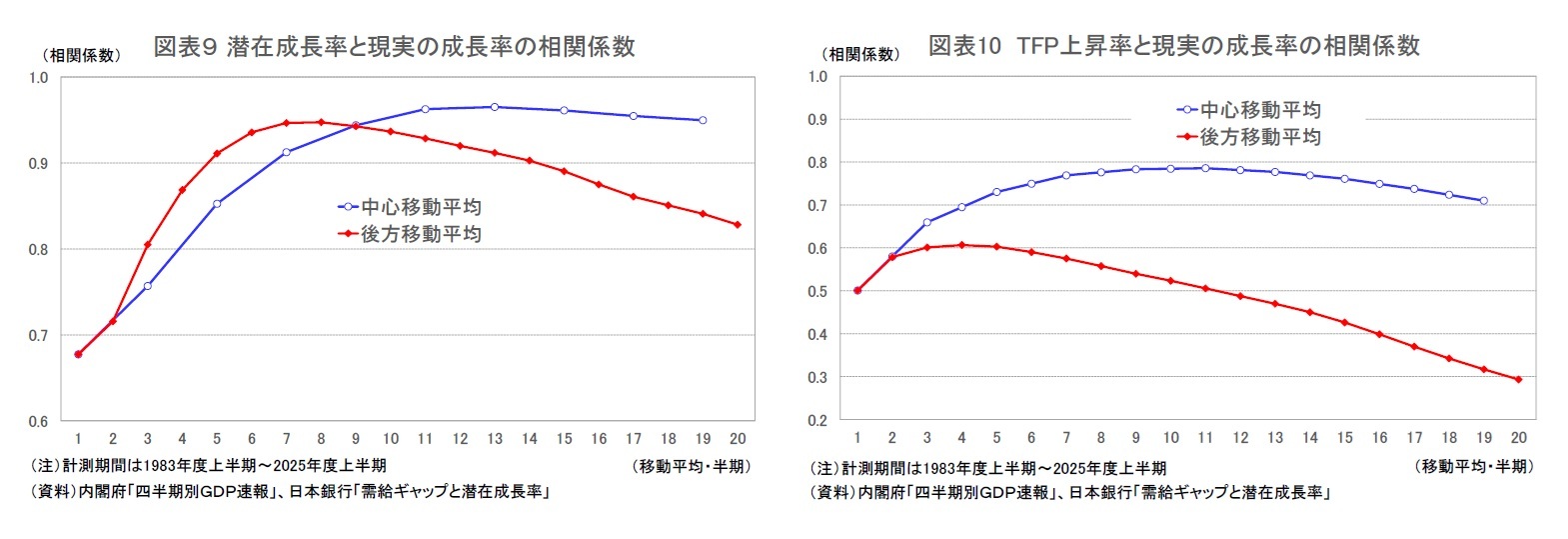

(現実の成長率との相関が高い潜在成長率)

潜在成長率は、概念的には景気循環に左右されないはずだが、実際には現実の成長率の影響を強く受ける。これは潜在成長率の推計には現実のGDPのデータをもとにしたトレンドが用いられるためである。具体的には、潜在GDPの構成要素のひとつであるTFPは現実のGDPから資本投入量、労働投入量を差し引いた残差をHPフィルター等で平滑化して求められる。このため、現実のGDP成長率が高くなれば、TFPを中心に潜在成長率も高くなり、現実のGDP成長率が低くなれば、潜在成長率も低くなる。実際、日本銀行推計の潜在成長率は、世界金融危機や新型コロナウイルス感染症の拡大によって現実のGDP成長率が急速に落ち込んだ時に低下し、景気の持ち直しとともに潜在成長率も回復している。

日本銀行推計の潜在成長率と現実の実質GDP成長率(後方移動平均と中心移動平均)の相関係数を計測すると、相関係数が最も高いのは後方移動平均が8半期(4年)で0.947、中心移動平均が13半期(6年半)で0.965となり、両者の相関が非常に高いことが確認された(図表9)。また、日本銀行推計のTFP上昇率と現実の実質GDP成長率(後方移動平均と中心移動平均)の相関係数を計測すると、相関係数が最も高いのは後方移動平均が4半期(2年)で0.607、中心移動平均が11半期(5年半)で0.786となった(図表10)。

潜在成長率、TFP上昇率ともに相関係数のピークは後方移動平均よりも中心移動平均のほうが高くなっている。これは、現実のGDP成長率が過去のトレンドから上(下)振れすれば、潜在成長率やTFP上昇率が先行きだけでなく、過去に遡って上方(下方)改定される傾向があることを示している。

潜在成長率は、概念的には景気循環に左右されないはずだが、実際には現実の成長率の影響を強く受ける。これは潜在成長率の推計には現実のGDPのデータをもとにしたトレンドが用いられるためである。具体的には、潜在GDPの構成要素のひとつであるTFPは現実のGDPから資本投入量、労働投入量を差し引いた残差をHPフィルター等で平滑化して求められる。このため、現実のGDP成長率が高くなれば、TFPを中心に潜在成長率も高くなり、現実のGDP成長率が低くなれば、潜在成長率も低くなる。実際、日本銀行推計の潜在成長率は、世界金融危機や新型コロナウイルス感染症の拡大によって現実のGDP成長率が急速に落ち込んだ時に低下し、景気の持ち直しとともに潜在成長率も回復している。

日本銀行推計の潜在成長率と現実の実質GDP成長率(後方移動平均と中心移動平均)の相関係数を計測すると、相関係数が最も高いのは後方移動平均が8半期(4年)で0.947、中心移動平均が13半期(6年半)で0.965となり、両者の相関が非常に高いことが確認された(図表9)。また、日本銀行推計のTFP上昇率と現実の実質GDP成長率(後方移動平均と中心移動平均)の相関係数を計測すると、相関係数が最も高いのは後方移動平均が4半期(2年)で0.607、中心移動平均が11半期(5年半)で0.786となった(図表10)。

潜在成長率、TFP上昇率ともに相関係数のピークは後方移動平均よりも中心移動平均のほうが高くなっている。これは、現実のGDP成長率が過去のトレンドから上(下)振れすれば、潜在成長率やTFP上昇率が先行きだけでなく、過去に遡って上方(下方)改定される傾向があることを示している。

(2025年10月30日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1836

経歴

- ・ 1992年:日本生命保険相互会社

・ 1996年:ニッセイ基礎研究所へ

・ 2019年8月より現職

・ 2010年 拓殖大学非常勤講師(日本経済論)

・ 2012年~ 神奈川大学非常勤講師(日本経済論)

・ 2018年~ 統計委員会専門委員

斎藤 太郎のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/30 | 潜在成長率は変えられる-日本経済の本当の可能性 | 斎藤 太郎 | 基礎研レポート |

| 2025/10/24 | 消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/10/22 | 貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/10/03 | 雇用関連統計25年8月-失業率、有効求人倍率ともに悪化 | 斎藤 太郎 | 経済・金融フラッシュ |

新着記事

-

2025年10月30日

潜在成長率は変えられる-日本経済の本当の可能性 -

2025年10月30日

米FOMC(25年10月)-市場予想通り、政策金利を▲0.25%引き下げ。バランスシート縮小を12月1日で終了することも決定 -

2025年10月30日

試練の5年に踏み出す中国(後編)-「第15次五カ年計画」建議にみる、中国のこれからの針路 -

2025年10月30日

米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 -

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【潜在成長率は変えられる-日本経済の本当の可能性】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

潜在成長率は変えられる-日本経済の本当の可能性のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.