- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- アジア経済 >

- インド株式市場における国内投資家の存在感と資金構造の変化

2025年06月12日

文字サイズ

- 小

- 中

- 大

4――家計の貯蓄率、金融資産の動向

インド株式市場において国内投資家の存在感が高まるなか、家計部門の貯蓄率や金融資産構成に構造的な変化が生じているかどうかを確認してみよう。

(投資率に追いつかない貯蓄率、横ばい圏で推移)

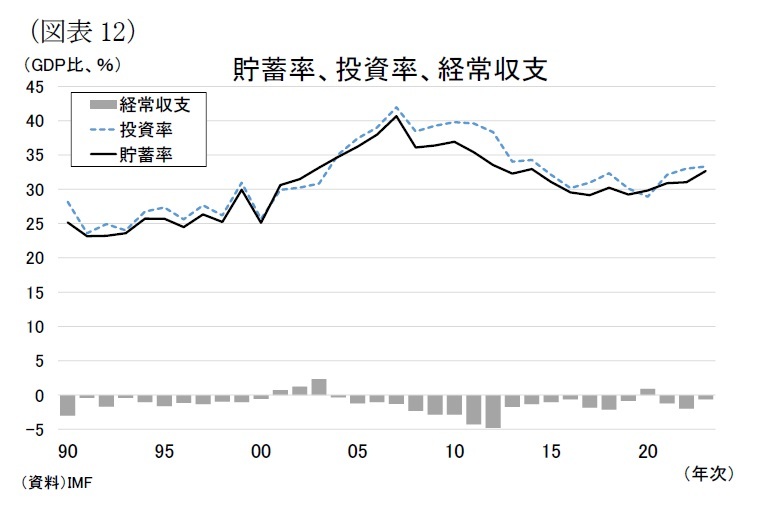

まず貯蓄率と投資率8貯蓄率の上昇は投資余力の拡大を通じて中長期的には経済成長を支える要因となる。

まず貯蓄率と投資率8貯蓄率の上昇は投資余力の拡大を通じて中長期的には経済成長を支える要因となる。

もっとも、資本移動の自由度が高い国では、貯蓄が海外に流出したり、海外資本で投資が賄われたりするため、貯蓄と投資の相関は弱まりやすい。しかし、インドは資本規制が比較的強く、貯蓄と投資が強く連動しやすい構造にある(図表12)。

もっとも、資本移動の自由度が高い国では、貯蓄が海外に流出したり、海外資本で投資が賄われたりするため、貯蓄と投資の相関は弱まりやすい。しかし、インドは資本規制が比較的強く、貯蓄と投資が強く連動しやすい構造にある(図表12)。また、インド国内では生産活動に必要な資本ストックが不足しており、旺盛な投資需要を背景に、多くの時期で投資率が貯蓄率をやや上回っている。こうした資金不足は海外からの調達で補われてきたが、経常赤字は概ねGDP比0~2%の範囲内に抑えられており、海外依存には一定の限界がある。

したがって、将来的に投資率をさらに高め、持続的な経済成長を実現するには、国内の貯蓄率の引き上げが不可欠となる。しかし、インドの貯蓄率(GDP比)は世界金融危機以降に低下傾向をたどった後、過去10年間はおおむね30%前後で横ばいに推移しており、明確な上昇傾向は確認されていない。

8 貯蓄率はGDPに対する国民総貯蓄(国民所得から消費支出と政府支出を差し引いた金額)の割合を表す。また投資率はGDPに対する総固定資本形成の割合を表す。

(家計部門は主要な資金供給源、貯蓄性向は変化せず)

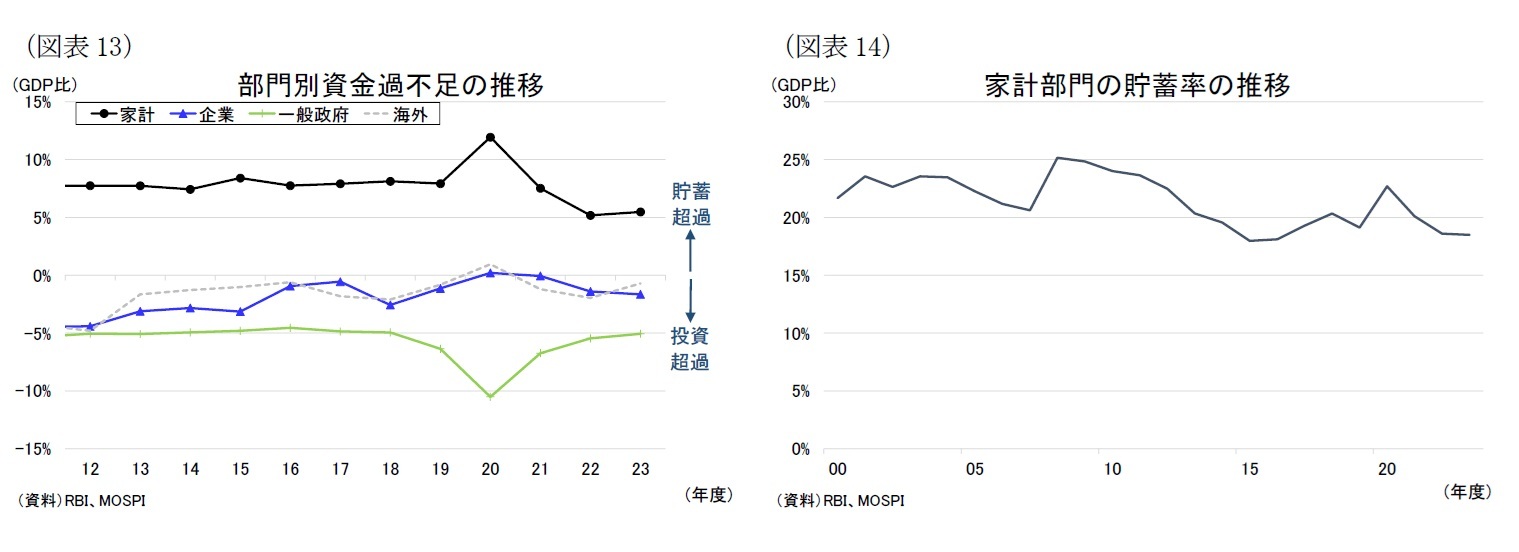

部門別の資金過不足の推移を見ると、家計部門は一貫して高水準の貯蓄超過を維持しており、これは所得の増加や人口構成の変化を背景とする。一方で、企業部門および政府部門は投資超過の状態にあり、結果として家計が経済成長に必要な投資を支える主要な資金供給源となっている(図表13)。

加えて、家計貯蓄率(可処分所得から消費支出を引いた残額をGDPで割った値)の推移を見ると、コロナ禍前後に一時的な上下はあったものの9、全体としては過去10年間にわたり20%前後で推移している(図表14)。この動きは、国全体の貯蓄率とも整合的である。

近年、株式市場における国内投資家の存在感が増しているとはいえ、家計が消費を抑制してまで貯蓄を優先しているわけではなく、家計の貯蓄性向に構造的な変化は見られない。

部門別の資金過不足の推移を見ると、家計部門は一貫して高水準の貯蓄超過を維持しており、これは所得の増加や人口構成の変化を背景とする。一方で、企業部門および政府部門は投資超過の状態にあり、結果として家計が経済成長に必要な投資を支える主要な資金供給源となっている(図表13)。

加えて、家計貯蓄率(可処分所得から消費支出を引いた残額をGDPで割った値)の推移を見ると、コロナ禍前後に一時的な上下はあったものの9、全体としては過去10年間にわたり20%前後で推移している(図表14)。この動きは、国全体の貯蓄率とも整合的である。

近年、株式市場における国内投資家の存在感が増しているとはいえ、家計が消費を抑制してまで貯蓄を優先しているわけではなく、家計の貯蓄性向に構造的な変化は見られない。

(家計の金融資産拡大、貯蓄から投資への移行進む)

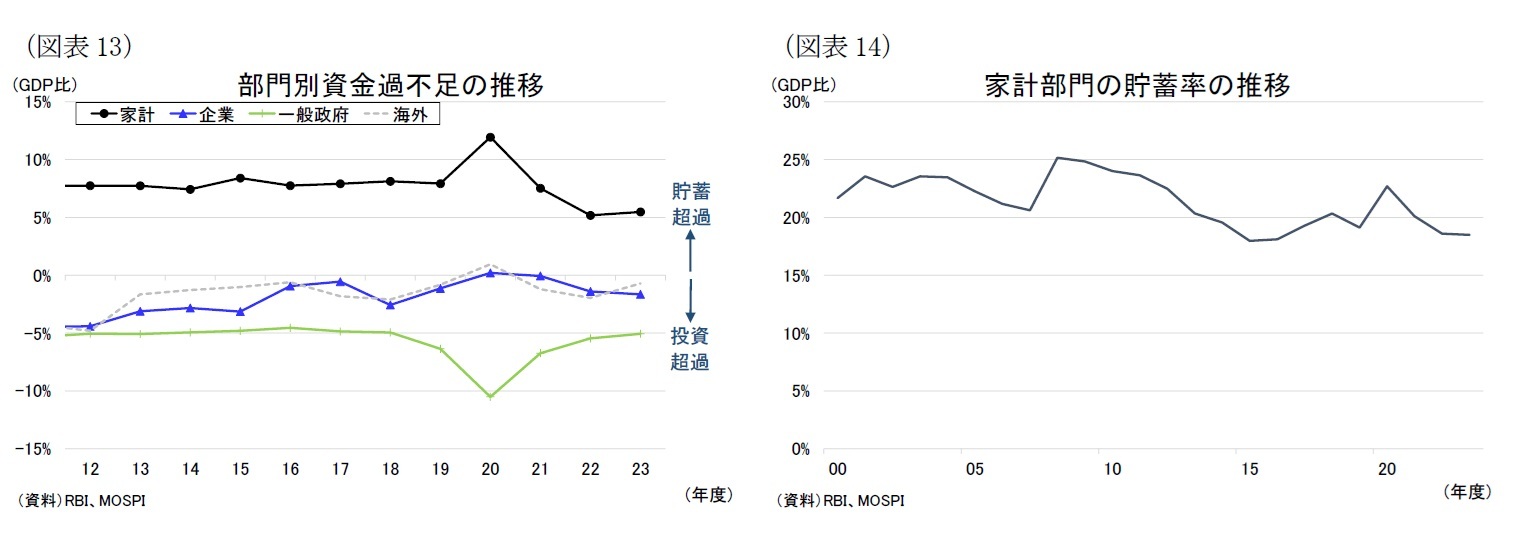

家計のストックベースの資産・負債データを確認すると、金融サービスの普及や利用拡大を背景に、金融資産・負債ともに増加傾向にある。

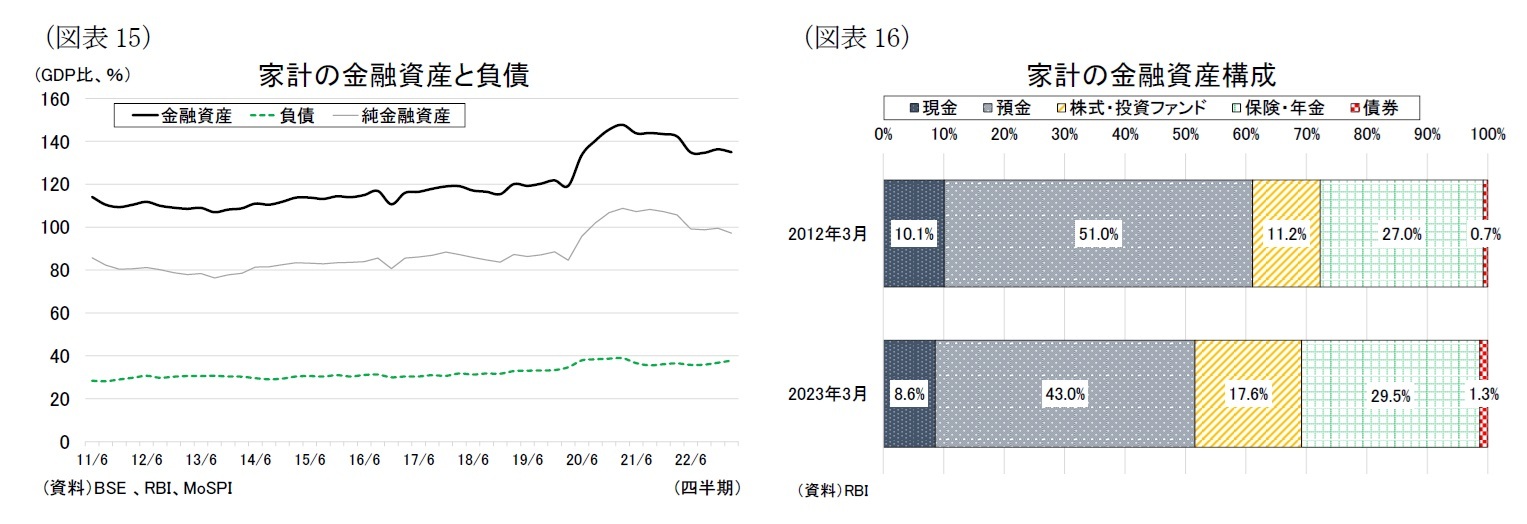

まず、家計の金融資産残高(GDP比)は、2023年3月時点で135%に達し、過去10年間で+26.4ポイントの増加となった(図表15)。とくにコロナ禍では、資産価格の上昇に加え、消費の急減や政府の給付金により金融貯蓄が大きく増加し、金融資産残高が急伸した。

一方、金融負債残高(GDP比)は2023年3月時点で37.8%10となり、こちらも過去10年間で+7.2ポイントの増加が見られた。コロナ禍においては、生活の困窮により銀行やノンバンクの金融機関からの借入れが増え、家計負債の増加が加速した。

さらに、家計の金融資産の構成を見ると、依然として現金および銀行預金といった伝統的な貯蓄手段の保有割合が高いものの、2012年3月から2023年3月にかけて約10ポイント低下している(図表16)。これに対し、株式や投資信託の保有割合は6.4ポイント上昇しており、家計の金融資産構成が貯蓄重視から投資志向へと徐々にシフトしている様子がうかがえる。

家計のストックベースの資産・負債データを確認すると、金融サービスの普及や利用拡大を背景に、金融資産・負債ともに増加傾向にある。

まず、家計の金融資産残高(GDP比)は、2023年3月時点で135%に達し、過去10年間で+26.4ポイントの増加となった(図表15)。とくにコロナ禍では、資産価格の上昇に加え、消費の急減や政府の給付金により金融貯蓄が大きく増加し、金融資産残高が急伸した。

一方、金融負債残高(GDP比)は2023年3月時点で37.8%10となり、こちらも過去10年間で+7.2ポイントの増加が見られた。コロナ禍においては、生活の困窮により銀行やノンバンクの金融機関からの借入れが増え、家計負債の増加が加速した。

さらに、家計の金融資産の構成を見ると、依然として現金および銀行預金といった伝統的な貯蓄手段の保有割合が高いものの、2012年3月から2023年3月にかけて約10ポイント低下している(図表16)。これに対し、株式や投資信託の保有割合は6.4ポイント上昇しており、家計の金融資産構成が貯蓄重視から投資志向へと徐々にシフトしている様子がうかがえる。

9 2020年は新型コロナの感染対策として実施したロックダウンにより家計が消費を抑制したため、家計の貯蓄率は一時的に上昇した。その後、経済活動が再開すると、「コロナ貯蓄」の取り崩し局面に入ったため、家計の貯蓄率は低下した。

10 国際決済銀行(BIS)によると、家計債務(GDP比)が80%を超えると、長期的な経済成長が阻害される可能性があると指摘されているが、現在のインドの水準(約40%)は懸念されるものではない。

5――「貯蓄から投資へ」のシフトによる経済への影響

(株式市場の活性化で、企業の成長投資に追い風)

企業部門は「貯蓄から投資へ」のシフトによって資金調達環境が改善されると考えられる。家計が株式や投資信託といったリスク性資産を保有するようになることで、企業は従来の銀行融資に加え、証券市場からも資金調達がしやすくなる。

銀行は元本保証のある預金をもとに貸出を行うため、信用リスクの高い企業への融資には慎重になりやすい。一方で、株式市場を通じた資金調達は返済義務を伴わないため11、企業は資金繰りの悪化を過度に心配せず、成長投資に資金を振り向けやすくなる。

特に収益が不安定で銀行融資を受けにくい成長企業やスタートアップにとって、リスクを取る投資家からのエクイティ・ファイナンスは有効な選択肢となる。こうした企業にリスクマネーが供給されれば、研究開発や新規事業への取り組みを通じて産業の高度化が期待される。

企業部門は「貯蓄から投資へ」のシフトによって資金調達環境が改善されると考えられる。家計が株式や投資信託といったリスク性資産を保有するようになることで、企業は従来の銀行融資に加え、証券市場からも資金調達がしやすくなる。

銀行は元本保証のある預金をもとに貸出を行うため、信用リスクの高い企業への融資には慎重になりやすい。一方で、株式市場を通じた資金調達は返済義務を伴わないため11、企業は資金繰りの悪化を過度に心配せず、成長投資に資金を振り向けやすくなる。

特に収益が不安定で銀行融資を受けにくい成長企業やスタートアップにとって、リスクを取る投資家からのエクイティ・ファイナンスは有効な選択肢となる。こうした企業にリスクマネーが供給されれば、研究開発や新規事業への取り組みを通じて産業の高度化が期待される。

さらに、証券市場が活性化し、新規株式公開(IPO)への投資家需要が高まることで、企業はより有利な条件で資金を調達できるようになる。インドのIPO市場は好調に推移しており、件数・調達額ともに増加傾向にある(図表17)。2024年にはIPO件数がアメリカを上回り、インドが初めて世界一となった。この背景には、コロナ禍を契機とした経済構造の変化や、テクノロジー企業を中心とする新興企業の台頭がある。特にスタートアップの間ではIPOを活用する動きが顕著に見られる。

さらに、証券市場が活性化し、新規株式公開(IPO)への投資家需要が高まることで、企業はより有利な条件で資金を調達できるようになる。インドのIPO市場は好調に推移しており、件数・調達額ともに増加傾向にある(図表17)。2024年にはIPO件数がアメリカを上回り、インドが初めて世界一となった。この背景には、コロナ禍を契機とした経済構造の変化や、テクノロジー企業を中心とする新興企業の台頭がある。特にスタートアップの間ではIPOを活用する動きが顕著に見られる。なお、日本ではNISA(少額投資非課税制度)により全世界株型のインデックス投資信託が人気を集めているように、インドでも海外投資が拡大すれば、海外への資金流出によって資金調達コストの上昇や自国通貨の下落といったリスクが懸念される。しかし、インドの投資信託業界には海外投資に対する比較的厳格な規制が存在しており、現時点ではこうしたリスクは限定的とみられる。

11 エクイティ・ファイナンスは返済義務がない反面、株式発行により経営権を脅かされるリスクを抱える。

(家計はリスクと向き合いながらの資産形成へ)

資産運用の観点から見ると、リターンを生まない現金や、ローリスク・ローリターンの預金に代わり、株式や投資信託といったハイリスク・ハイリターンの運用手段が選ばれるようになるため、家計部門は金融市場の価格変動に左右されやすくなる。

たとえば株価が上昇した場合には、金融資産の価値が増加することで「資産効果」が働き、家計の消費意欲が高まって経済成長を押し上げる効果が期待される。インドでは社会保障制度が十分に整備されていないため、金融資産が増えたとしても必ずしも消費が喚起されるとは限らないが、都市部の中間層や若年層を中心に資産運用が浸透しつつあり、投資利益を住宅・自動車の購入や旅行、教育、医療といったサービス支出に充てる動きは続くだろう。

資産運用の観点から見ると、リターンを生まない現金や、ローリスク・ローリターンの預金に代わり、株式や投資信託といったハイリスク・ハイリターンの運用手段が選ばれるようになるため、家計部門は金融市場の価格変動に左右されやすくなる。

たとえば株価が上昇した場合には、金融資産の価値が増加することで「資産効果」が働き、家計の消費意欲が高まって経済成長を押し上げる効果が期待される。インドでは社会保障制度が十分に整備されていないため、金融資産が増えたとしても必ずしも消費が喚起されるとは限らないが、都市部の中間層や若年層を中心に資産運用が浸透しつつあり、投資利益を住宅・自動車の購入や旅行、教育、医療といったサービス支出に充てる動きは続くだろう。

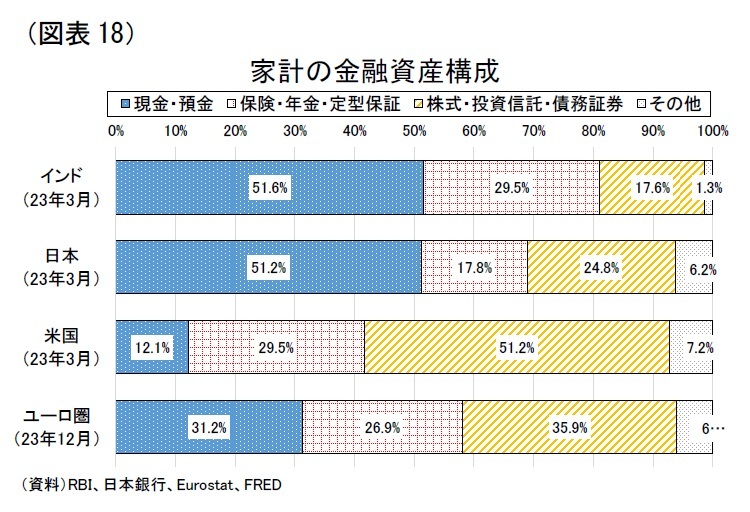

もっとも、家計の金融資産に占める株式・投資信託の割合は依然として2割未満にとどまっており、大部分は現金や預金が占めている(図表18)。このため、株式・投資信託の保有比率が5割を超えるアメリカの家計と比べると、インドの家計は資産価格の変動に対して相対的に鈍い反応を示すと考えられる。

もっとも、家計の金融資産に占める株式・投資信託の割合は依然として2割未満にとどまっており、大部分は現金や預金が占めている(図表18)。このため、株式・投資信託の保有比率が5割を超えるアメリカの家計と比べると、インドの家計は資産価格の変動に対して相対的に鈍い反応を示すと考えられる。反対に、株価が下落すれば家計の金融資産は目減りし、特に中間層を中心に将来不安が高まって消費を控える傾向が強まり、経済成長にマイナスの影響が及ぶ(いわゆる逆資産効果)。

こうした下落相場において留意すべきは、現在の家計部門における「貯蓄から投資へ」の流れが構造的な要因と上昇相場要因によって支えられているということだ。インドではSIP(積立投資)を通じた投資信託への資金流入が広く定着しており、定期的かつ安定的な資金流入が株式市場の下支えとなっている。その結果、短期的な下落相場でも投資家心理の動揺は限定的であり、一定の市場安定が保たれている。

ただし、こうした構造も長期的な下落相場が続いた場合には変化が生じる可能性がある。実際にインド株式市場では、これまでにも3~5年程度の低迷期が繰り返し観測されており、今後も同様の局面が訪れる可能性は高い。その際、SIPを通じて投資を行っている層が、数年間にわたり損失を被り続けると、「投資は損をするものだ」という認識が広がり、定着しつつあった投資文化が後退し、リスク性資産への投資が敬遠されるようになってしまうかもしれない。

積立投資は本来、価格が下落した局面でこそ平均購入単価を引き下げる効果を発揮し、長期的な資産形成を支える仕組みとなっている。だからこそ、投資家が長期の下落相場に直面した際にも、途中で投資をやめることなく、積立を継続できるかどうか、インドにおける投資文化の真の定着が問われる試金石となるだろう。

6――おわりに

新興国株式市場は、経済成長の期待から中長期的なリターンが見込まれる一方で、市場の流動性や制度の脆弱性から短期的には大きな価格変動リスクを伴うのが通例である。特に、国内投資家層が未成熟な市場では、海外資金の流出入が株価に与える影響が大きく、市場の安定性を欠く傾向がある。

その中で、現在のインド株式市場は構造変化が進んでいる。個人投資家の裾野が拡大し、投資信託、特にSIP(積立投資)を通じた資金流入が定着しつつある。実際、海外投資家による売り越し局面においても、国内資金が株価を下支えする構図が確認されており、市場安定に寄与している。可処分所得の増加やフィンテックの普及がこの流れを後押ししており、今後も国内投資家のプレゼンスは一段と高まることが予想される。

ただし、この「貯蓄から投資へ」の動きが一時的なトレンドで終わるのか、あるいは構造的な変化として定着するかどうかが、今後の焦点である。相場の下落局面でも投資行動を維持できるかどうかは、個人投資家のリスク許容度や金融リテラシーの成熟度に左右される。投資文化の持続可能性を高めるには、金融教育の充実、投資家保護制度の強化、信頼性の高い商品提供といった支援が不可欠だ。

また、政策当局や金融機関には、長期的な資産形成を促す環境整備と同時に、投資家の動向や行動変容に対する継続的なモニタリングも求められる。市場安定の観点からも、家計部門によるリスク性資産への資金供給が持続するかどうかは、インド経済全体にとって戦略的に重要である。

本稿で整理した通り、インド市場は従来の海外依存型から、国内投資家主導の市場へと変化しつつある。今後の投資判断においては、海外投資家の動向に加え、国内投資家の資金動向やその持続性に注目することが一層重要になるだろう。

その中で、現在のインド株式市場は構造変化が進んでいる。個人投資家の裾野が拡大し、投資信託、特にSIP(積立投資)を通じた資金流入が定着しつつある。実際、海外投資家による売り越し局面においても、国内資金が株価を下支えする構図が確認されており、市場安定に寄与している。可処分所得の増加やフィンテックの普及がこの流れを後押ししており、今後も国内投資家のプレゼンスは一段と高まることが予想される。

ただし、この「貯蓄から投資へ」の動きが一時的なトレンドで終わるのか、あるいは構造的な変化として定着するかどうかが、今後の焦点である。相場の下落局面でも投資行動を維持できるかどうかは、個人投資家のリスク許容度や金融リテラシーの成熟度に左右される。投資文化の持続可能性を高めるには、金融教育の充実、投資家保護制度の強化、信頼性の高い商品提供といった支援が不可欠だ。

また、政策当局や金融機関には、長期的な資産形成を促す環境整備と同時に、投資家の動向や行動変容に対する継続的なモニタリングも求められる。市場安定の観点からも、家計部門によるリスク性資産への資金供給が持続するかどうかは、インド経済全体にとって戦略的に重要である。

本稿で整理した通り、インド市場は従来の海外依存型から、国内投資家主導の市場へと変化しつつある。今後の投資判断においては、海外投資家の動向に加え、国内投資家の資金動向やその持続性に注目することが一層重要になるだろう。

(2025年06月12日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1780

経歴

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

斉藤 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/10/07 | ベトナム経済:25年7-9月期の成長率は前年同期比8.23%増~追加関税後も高成長を維持 | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/09/22 | 東南アジア経済の見通し~輸出減速するも内需が下支え | 斉藤 誠 | Weekly エコノミスト・レター |

| 2025/09/16 | インド消費者物価(25年9月)~8月のCPI上昇率は+2.1%に上昇、GST合理化でインフレ見通しは緩和 | 斉藤 誠 | 経済・金融フラッシュ |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【インド株式市場における国内投資家の存在感と資金構造の変化】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

インド株式市場における国内投資家の存在感と資金構造の変化のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.