- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 資産形成 >

- 「気になるけれど始めない」躊躇する潜在投資家-NISA“意向”者への理解を深める

2025年05月23日

文字サイズ

- 小

- 中

- 大

1――はじめに~NISA利用者は大きく増加、伸びしろも

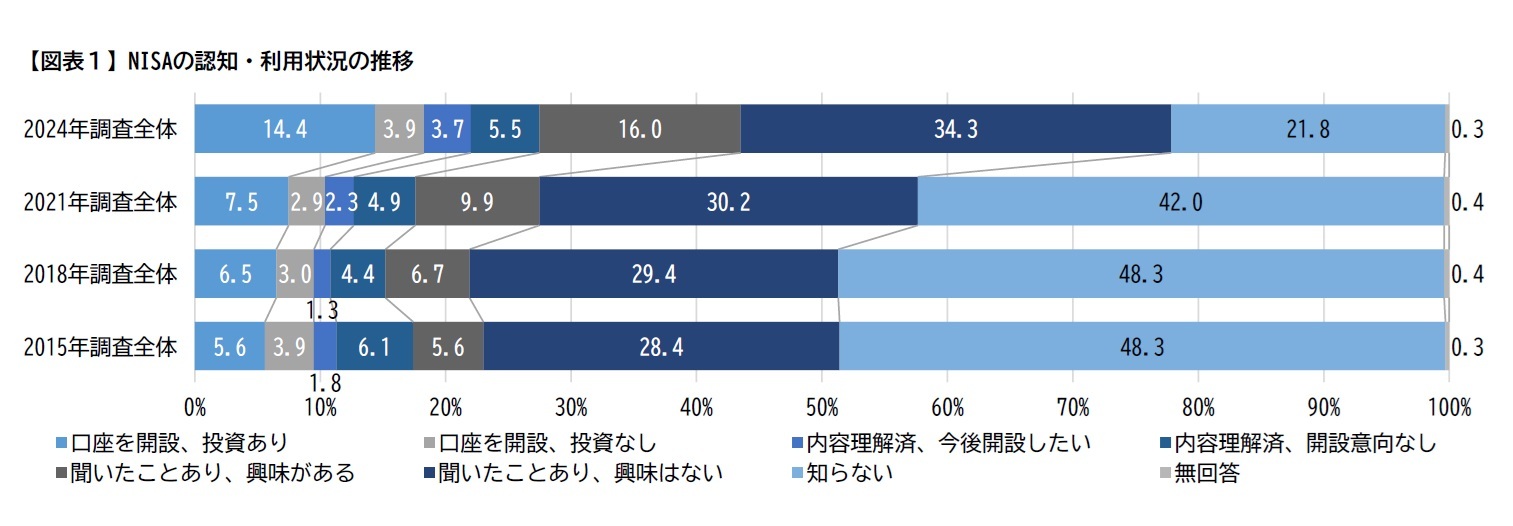

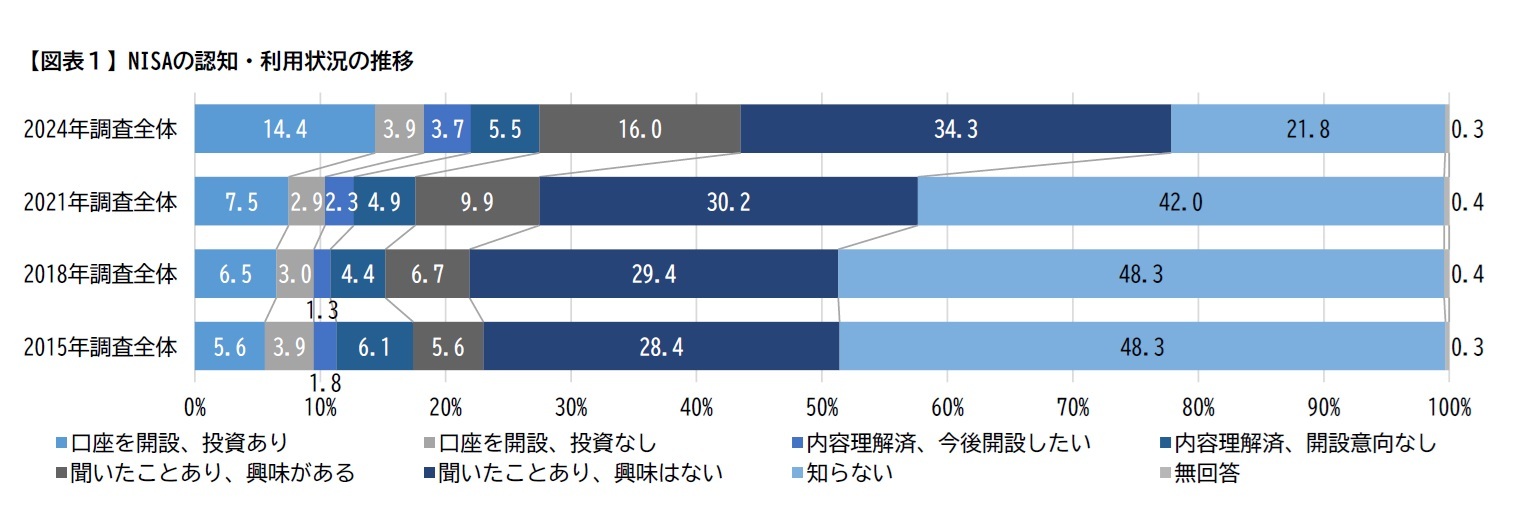

2024年1月に拡充型の少額投資非課税制度(いわゆる「新NISA」)が施行され、1年以上が経過した。

日本証券業協会が実施している「証券投資に関する全国調査」によれば、NISA利用者(「口座を開設、投資あり」)の割合は直近2024年度調査で14.4%(2021年度:7.5%)と大きく増加している。NISA口座の未開設者をみても、「聞いたことあり、興味がある」が16.0%(2021年度:9.9%)と大きく増加、逆に「知らない」は21.8%(2021年度:42.0%)と大きく減少しており、認知・興味・利用ともに飛躍的な向上を達成したといえる。まさしく新NISAの施行やその基盤となる資産形成ブームによる影響と考えられ、「貯蓄から投資へ」の進展が窺える。

一方、見方を変えれば、NISA利用者の1.1倍が「聞いたことあり、興味がある」で留まっており、まだまだ利用者拡大の伸びしろがあるともいえる。今後の政策としての資産形成の推進や、証券会社をはじめとする金融機関の新規顧客獲得に向けて、「聞いたことあり、興味がある」の層に対する理解を深めることは、引き続き重要な意味を持つ。

そこで本稿では、このいわば「躊躇する潜在投資家」の解像度を、データを用いて高めていきたい。

日本証券業協会が実施している「証券投資に関する全国調査」によれば、NISA利用者(「口座を開設、投資あり」)の割合は直近2024年度調査で14.4%(2021年度:7.5%)と大きく増加している。NISA口座の未開設者をみても、「聞いたことあり、興味がある」が16.0%(2021年度:9.9%)と大きく増加、逆に「知らない」は21.8%(2021年度:42.0%)と大きく減少しており、認知・興味・利用ともに飛躍的な向上を達成したといえる。まさしく新NISAの施行やその基盤となる資産形成ブームによる影響と考えられ、「貯蓄から投資へ」の進展が窺える。

一方、見方を変えれば、NISA利用者の1.1倍が「聞いたことあり、興味がある」で留まっており、まだまだ利用者拡大の伸びしろがあるともいえる。今後の政策としての資産形成の推進や、証券会社をはじめとする金融機関の新規顧客獲得に向けて、「聞いたことあり、興味がある」の層に対する理解を深めることは、引き続き重要な意味を持つ。

そこで本稿では、このいわば「躊躇する潜在投資家」の解像度を、データを用いて高めていきたい。

2――属性から見る「躊躇する潜在投資家」

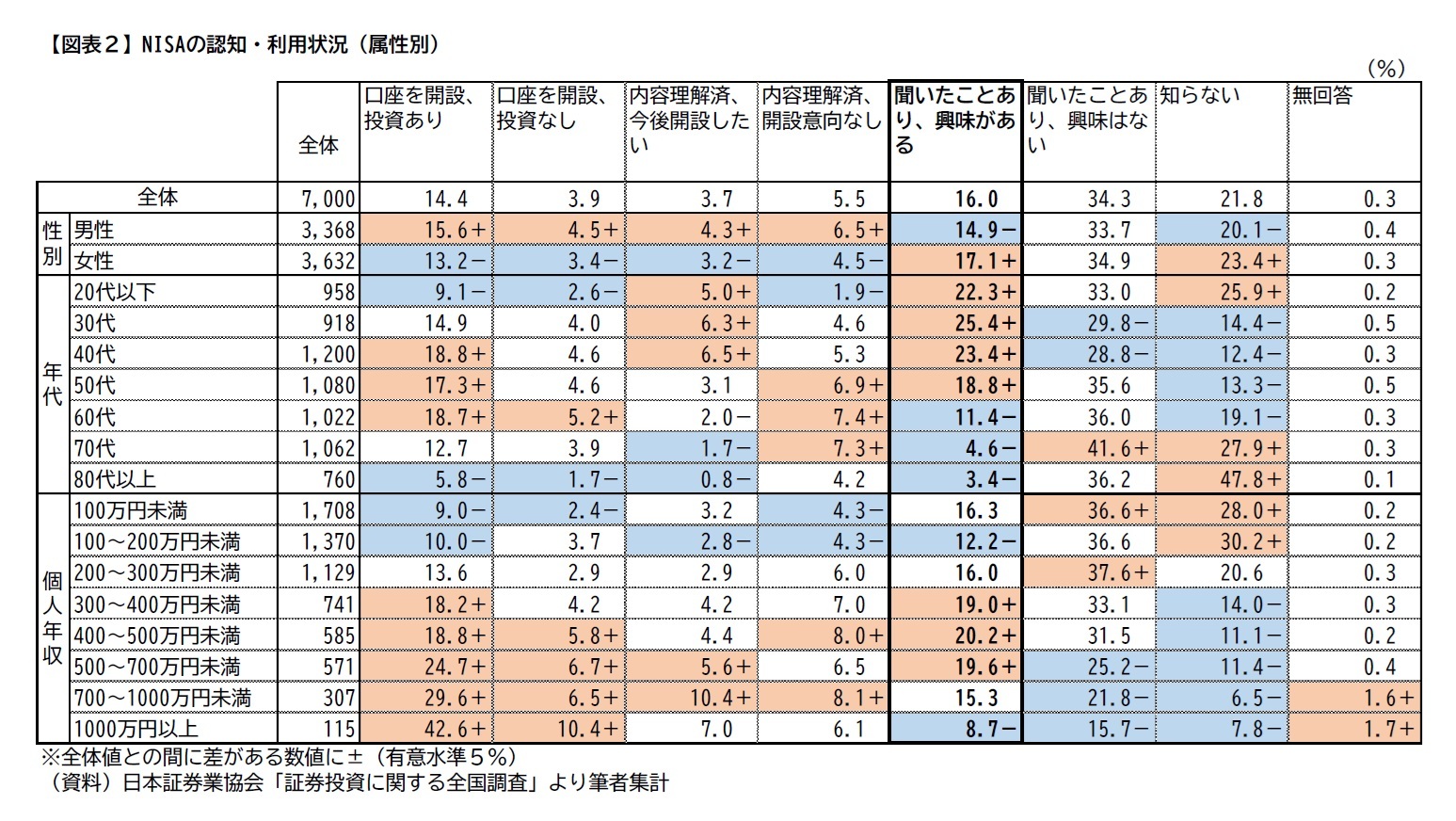

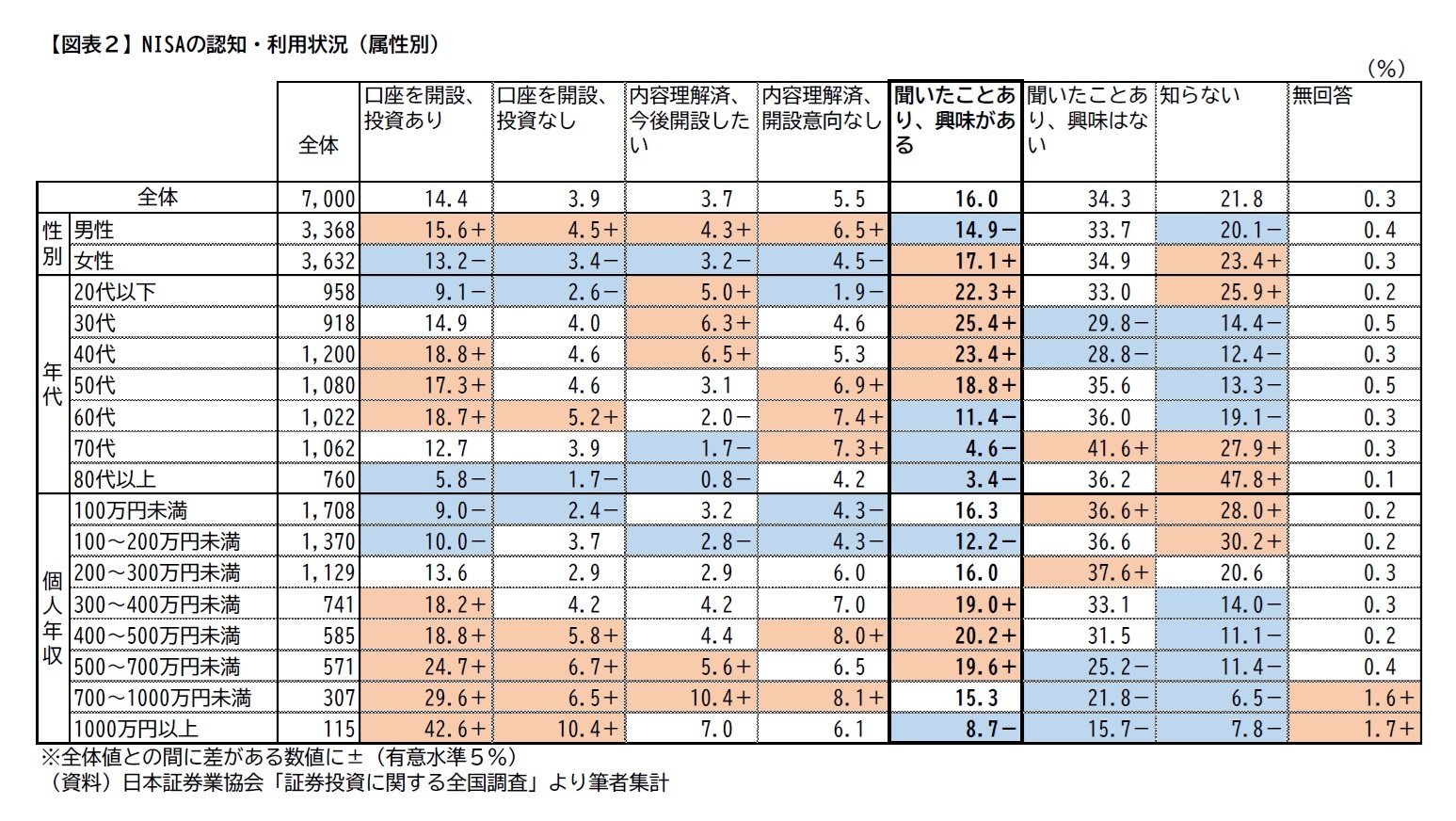

まず、先に示したNISAの利用状況について、「聞いたことあり、興味がある」の回答者(以下「NISA意向者」)に焦点を当てて属性別にみていく(図表2)。

男女別にみると、NISA意向者は女性(17.1%)で高い。「知らない」は同様に女性で高いものの、NISA利用者~「内容理解済、開設意向なし」はそれぞれ男性で高くなっており、NISA認知者の中でNISA意向者は特徴的に女性への偏りがみられる。

年代別にみると、NISA意向者は40代以下の層で特に高く、60代以上の層で低い。他の項目と比較しても、NISA意向者は若年現役層に偏る単調な傾向がみられる。

また、「知らない」が20代以下で、NISA利用者が40~60代でそれぞれ高いことを踏まえると、平均的に20代までに認知へ、40~50代で利用へとステージを移行する様子がわかる。つまり、一定のNISA意向者は加齢に伴いNISA利用者へ移行することが期待できるわけだが、資産形成の開始時期として20~40代という期間を逸している現状はあまり好ましくないように思える。

次に個人年収別にみると、300~700万円未満の層で高く、低収入層・高収入層では低くなっている。「聞いたことあり、興味はない」が100万円未満および200~300万円未満で高いことを踏まえると、年収300万円が興味の有無の境目となっていることがわかる。

男女別にみると、NISA意向者は女性(17.1%)で高い。「知らない」は同様に女性で高いものの、NISA利用者~「内容理解済、開設意向なし」はそれぞれ男性で高くなっており、NISA認知者の中でNISA意向者は特徴的に女性への偏りがみられる。

年代別にみると、NISA意向者は40代以下の層で特に高く、60代以上の層で低い。他の項目と比較しても、NISA意向者は若年現役層に偏る単調な傾向がみられる。

また、「知らない」が20代以下で、NISA利用者が40~60代でそれぞれ高いことを踏まえると、平均的に20代までに認知へ、40~50代で利用へとステージを移行する様子がわかる。つまり、一定のNISA意向者は加齢に伴いNISA利用者へ移行することが期待できるわけだが、資産形成の開始時期として20~40代という期間を逸している現状はあまり好ましくないように思える。

次に個人年収別にみると、300~700万円未満の層で高く、低収入層・高収入層では低くなっている。「聞いたことあり、興味はない」が100万円未満および200~300万円未満で高いことを踏まえると、年収300万円が興味の有無の境目となっていることがわかる。

3――NISAに興味はあるが非開設の理由~金融リテラシーが原因なのか

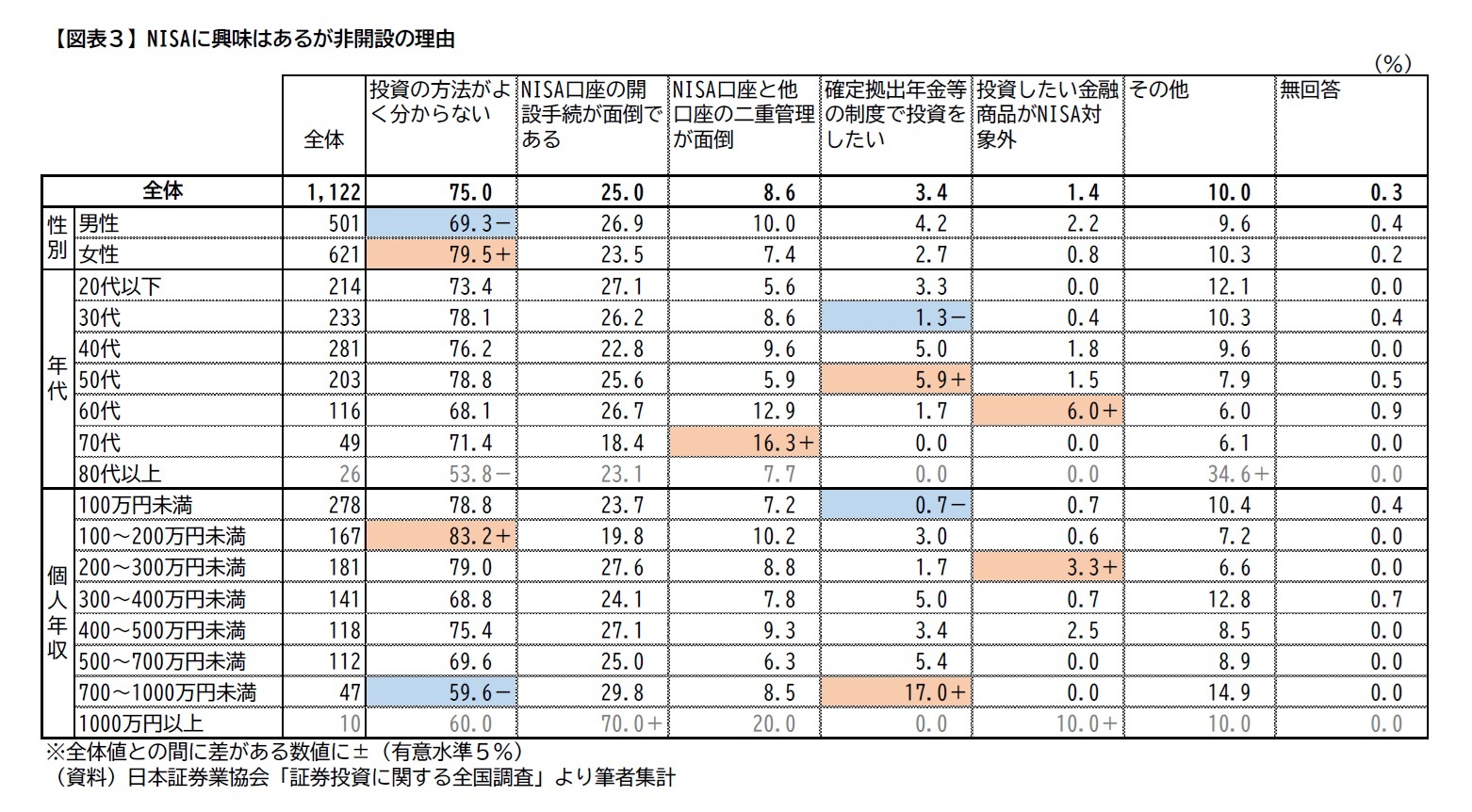

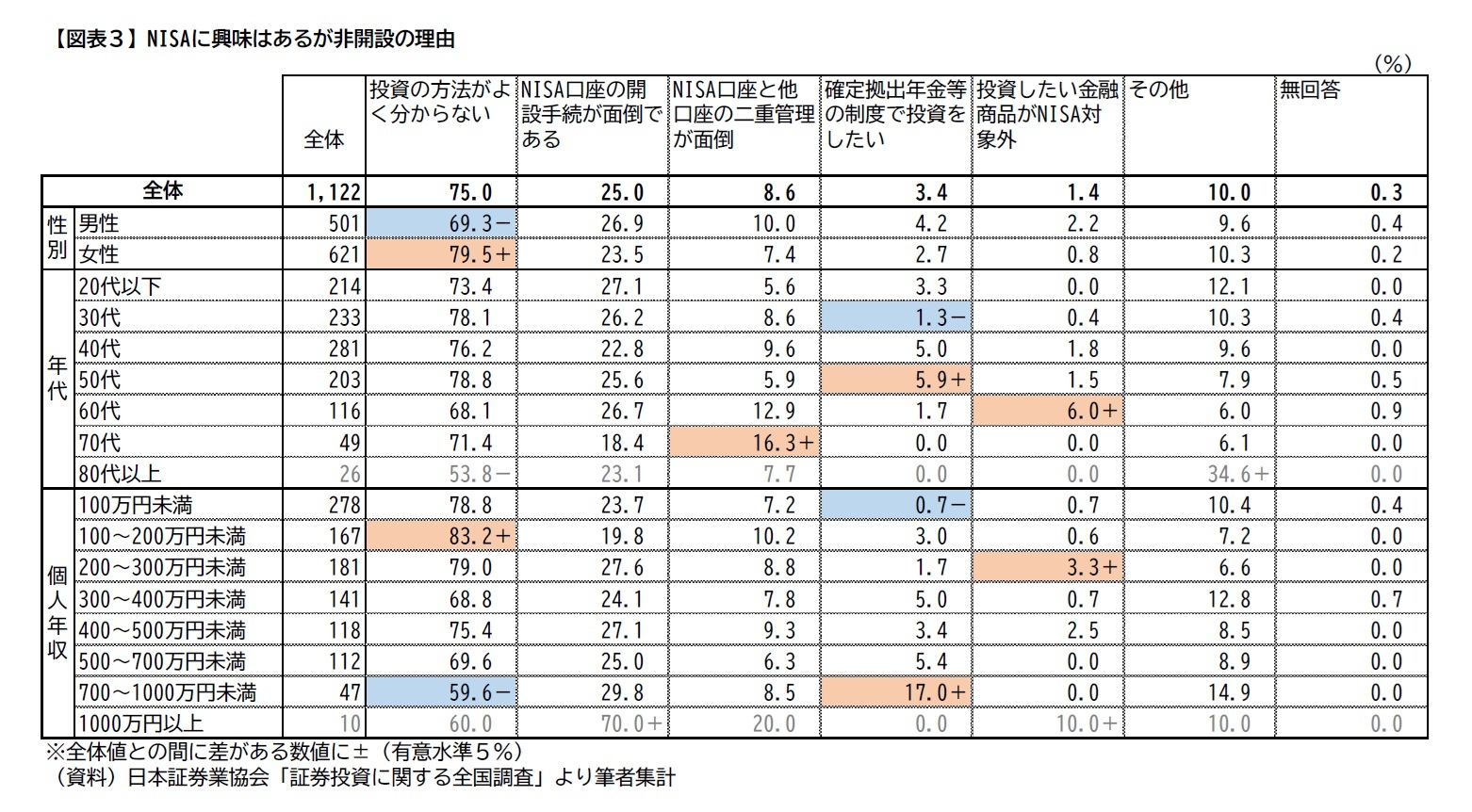

次に、同調査の「NISAに興味はあるが、口座開設していない理由」の回答結果(図表3)をみると、全体で「投資の方法がよくわからない」(75.0%)が過半を占めて最も高く、次いで「NISA口座の開設手続が面倒である」(25.0%)が2割を超えて高くなっている。

層別にみると、女性および年収100~200万円未満で「投資の方法がよくわからない」(79.5%、83.2%)が高く、「NISA口座の開設手続が面倒である」は層別の差はみられない。

ここから、NISA意向者が口座開設に至らない最も大きな原因が金融・投資に関する知識、いわゆる「金融リテラシーの低さ」である可能性が浮かび上がる。

層別にみると、女性および年収100~200万円未満で「投資の方法がよくわからない」(79.5%、83.2%)が高く、「NISA口座の開設手続が面倒である」は層別の差はみられない。

ここから、NISA意向者が口座開設に至らない最も大きな原因が金融・投資に関する知識、いわゆる「金融リテラシーの低さ」である可能性が浮かび上がる。

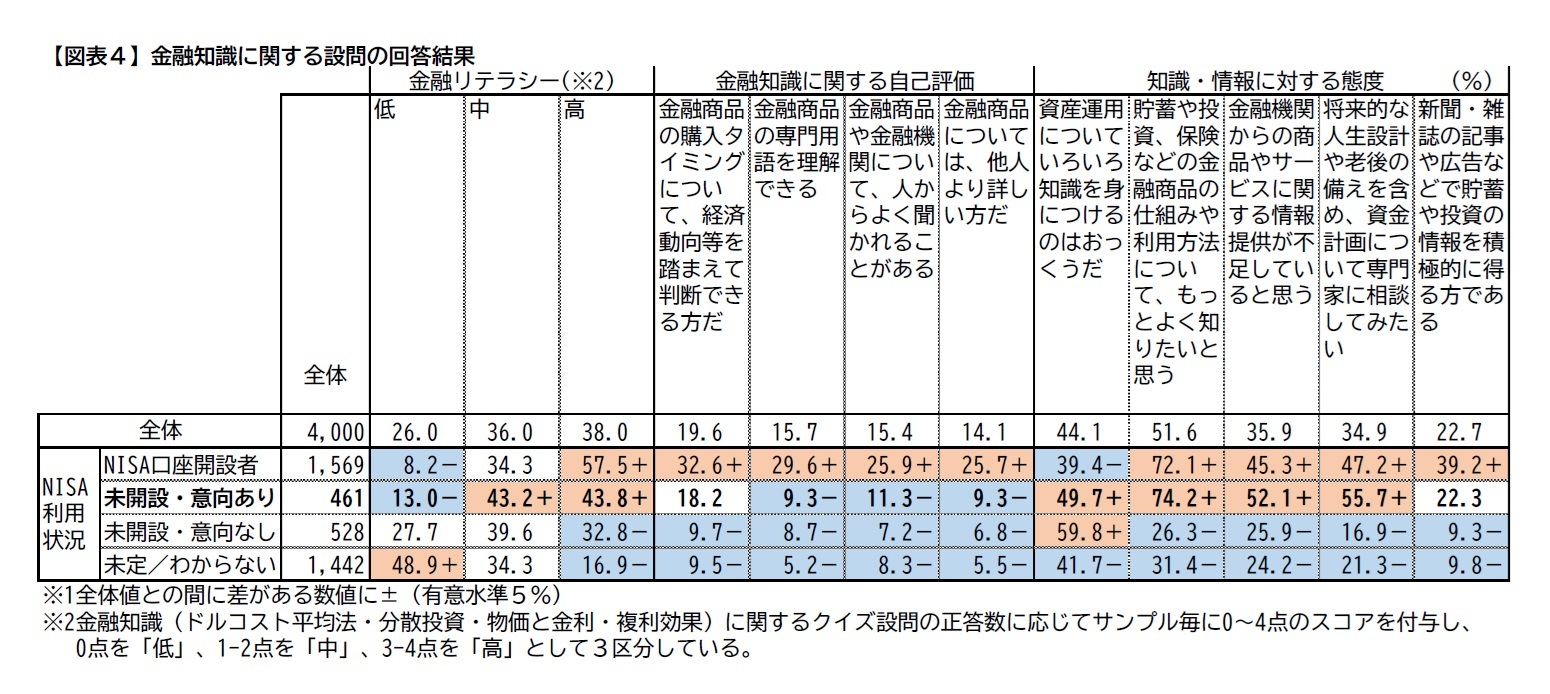

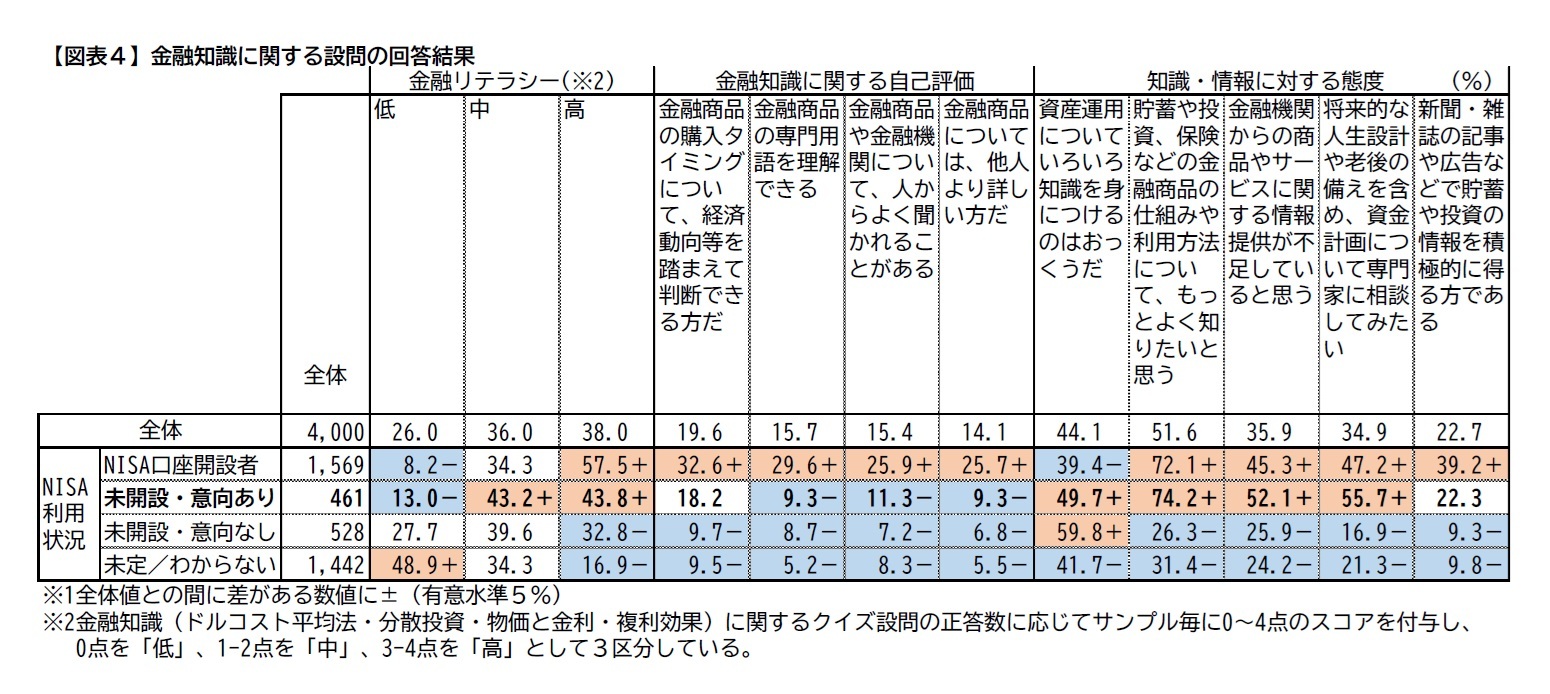

そこで、ニッセイ基礎研究所が実施した調査における金融知識に関する設問の回答結果をNISAの利用状況別にみていく(図表4)。

まず金融知識に関するクイズ設問の正答数から分類した[金融リテラシー]をみると、NISA意向者(図表内「未開設・意向あり」層)では金融リテラシー「中」(43.2%)、「高」(43.8%)が高く「低」(13.0%)が低くなっており、NISA意向者が金融リテラシーの比較的高いグループであることがわかる。

一方、[金融知識に関する自己評価]の項目をみると、「金融商品の専門用語を理解できる」(9.3%)、「金融商品や金融機関について、人からよく聞かれることがある」(11.3%)、「金融商品については、他人より詳しい方だ」(9.3%)がそれぞれ低く、金融リテラシーの高さに反して自己評価は低く留まっている状況がみられる。

つまり、先の「NISAに興味はあるが、口座開設していない理由」で突出して高い割合を占めた「投資の方法がよくわからない」の示す意味は、金融リテラシーの低さではなく自己評価の低さであることがわかる。

さらに、[知識・情報に対する態度]の項目をみると、NISA意向者では「貯蓄や投資、保険などの金融商品の仕組みや利用方法について、もっとよく知りたいと思う」(74.2%)、「金融機関からの商品やサービスに関する情報提供が不足していると思う」(52.1%)、「将来的な人生設計や老後の備えを含め、資金計画について専門家に相談してみたい」(55.7%)が高いなど、受動的ではあるが知識や情報の吸収に対する一定の前向きさが窺える。

しかし、NISA意向者で「資産運用についていろいろ知識を身につけるのはおっくうだ」(49.7%)が高いことや、「新聞・雑誌の記事や広告などで貯蓄や投資の情報を積極的に得る方である」(22.3%)がNISA利用者(図表内「NISA口座開設者」)のようには高くないことを考慮すると、知識や情報の吸収についても「意向はあるが、積極的に実行しない」という「躊躇」の姿勢が表れているように見える。

すなわち、金融知識に関する自己評価の低さは、自身の考える十分な知識の吸収をしていないこと(あるいはそれを自覚していること)に起因すると考えられる。

まず金融知識に関するクイズ設問の正答数から分類した[金融リテラシー]をみると、NISA意向者(図表内「未開設・意向あり」層)では金融リテラシー「中」(43.2%)、「高」(43.8%)が高く「低」(13.0%)が低くなっており、NISA意向者が金融リテラシーの比較的高いグループであることがわかる。

一方、[金融知識に関する自己評価]の項目をみると、「金融商品の専門用語を理解できる」(9.3%)、「金融商品や金融機関について、人からよく聞かれることがある」(11.3%)、「金融商品については、他人より詳しい方だ」(9.3%)がそれぞれ低く、金融リテラシーの高さに反して自己評価は低く留まっている状況がみられる。

つまり、先の「NISAに興味はあるが、口座開設していない理由」で突出して高い割合を占めた「投資の方法がよくわからない」の示す意味は、金融リテラシーの低さではなく自己評価の低さであることがわかる。

さらに、[知識・情報に対する態度]の項目をみると、NISA意向者では「貯蓄や投資、保険などの金融商品の仕組みや利用方法について、もっとよく知りたいと思う」(74.2%)、「金融機関からの商品やサービスに関する情報提供が不足していると思う」(52.1%)、「将来的な人生設計や老後の備えを含め、資金計画について専門家に相談してみたい」(55.7%)が高いなど、受動的ではあるが知識や情報の吸収に対する一定の前向きさが窺える。

しかし、NISA意向者で「資産運用についていろいろ知識を身につけるのはおっくうだ」(49.7%)が高いことや、「新聞・雑誌の記事や広告などで貯蓄や投資の情報を積極的に得る方である」(22.3%)がNISA利用者(図表内「NISA口座開設者」)のようには高くないことを考慮すると、知識や情報の吸収についても「意向はあるが、積極的に実行しない」という「躊躇」の姿勢が表れているように見える。

すなわち、金融知識に関する自己評価の低さは、自身の考える十分な知識の吸収をしていないこと(あるいはそれを自覚していること)に起因すると考えられる。

(2025年05月23日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1795

経歴

- 【経歴】

2018年 日本証券業協会 入職

2024年 株式会社ニッセイ基礎研究所 入社

【加入団体等】

・日本マーケティング・サイエンス学会

西久保 瑛浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/06/12 | 職域における金融経済教育の進展に向けて-人的資本経営における戦略的意義と普及に向けた提言 | 西久保 瑛浩 | 基礎研レポート |

| 2025/05/30 | 高齢者向け「プラチナNISA」への期待と懸念 | 西久保 瑛浩 | 研究員の眼 |

| 2025/05/23 | 「気になるけれど始めない」躊躇する潜在投資家-NISA“意向”者への理解を深める | 西久保 瑛浩 | 基礎研レポート |

| 2025/03/27 | ファイナンシャル・ウェルビーイングについて(2)-金融行動との関係性…保険商品に着目して | 西久保 瑛浩 | 研究員の眼 |

新着記事

-

2025年11月20日

持続可能なESGを求めて-目標と手段とを取り違えないこと -

2025年11月20日

「ラブブ」とは何だったのか-SNS発の流行から考える“リキッド消費” -

2025年11月19日

1ドル155円を突破、ぶり返す円安の行方~マーケット・カルテ12月号 -

2025年11月19日

年金額改定の本来の意義は実質的な価値の維持-年金額改定の意義と2026年度以降の見通し(1) -

2025年11月19日

日本プロ野球の監督とMLBのマネージャー~訳語が仕事を変えたかもしれない~

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【「気になるけれど始めない」躊躇する潜在投資家-NISA“意向”者への理解を深める】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「気になるけれど始めない」躊躇する潜在投資家-NISA“意向”者への理解を深めるのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.