- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 法務 >

- AI事業者ガイドライン-総務省・経済産業省のガイドライン

2024年12月03日

文字サイズ

- 小

- 中

- 大

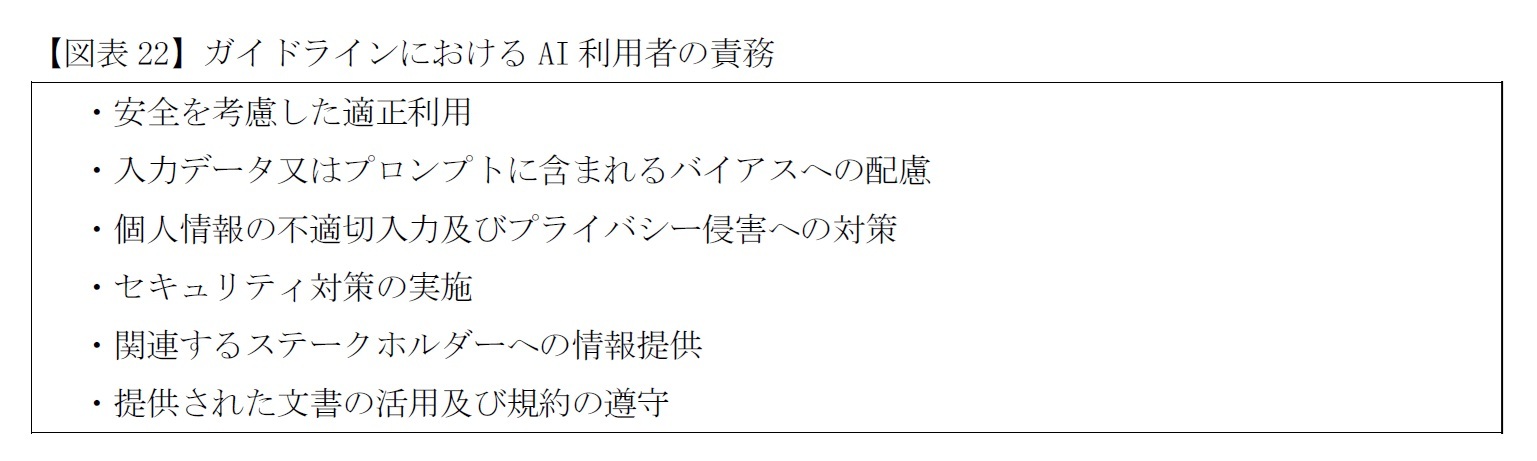

3|AI利用者に関する事項

AI 利用者は、AI提供者から安全安心で信頼できるAIシステム・サービスの提供を受け、AI提供者が意図した範囲内で継続的に適正利用及び必要に応じてAIシステムの運用を行うことが重要である。これにより業務効率化、生産性・創造性の向上等AIによるイノベーションの最大の恩恵を受けることが可能となる。また、人間の判断を介在させることにより、人間の尊厳及び自律を守りながら予期せぬ事故を防ぐことも可能となる。

具体的には、以下の通り(図表22)。

AI 利用者は、AI提供者から安全安心で信頼できるAIシステム・サービスの提供を受け、AI提供者が意図した範囲内で継続的に適正利用及び必要に応じてAIシステムの運用を行うことが重要である。これにより業務効率化、生産性・創造性の向上等AIによるイノベーションの最大の恩恵を受けることが可能となる。また、人間の判断を介在させることにより、人間の尊厳及び自律を守りながら予期せぬ事故を防ぐことも可能となる。

具体的には、以下の通り(図表22)。

ガイドラインでは、AI利用者が果たすべき責務を記載している。すなわち安全性、プロンプトにおけるバイアス排除、プライバシー・セキュリティ確保、およびステークホルダーへの情報提供など常識的にAI利用者が遵守すべきことが規定されている。

他方、EU規則では、配備者の義務として以下(図表23)が定められている。使用説明書遵守のための措置を講ずることや人的監視措置を講ずること、重大インシデント発生の場合に当局へ報告することなどが定められており、ガイドラインと比較して、重たい規制が課せられている。

ここからわかることは、EU規則では、提供者(日本では開発者および提供者)の開発・提供行為だけでなく、配備者が実際にAIシステムを運用する際の運営体制を重要視していることである。

他方、EU規則では、配備者の義務として以下(図表23)が定められている。使用説明書遵守のための措置を講ずることや人的監視措置を講ずること、重大インシデント発生の場合に当局へ報告することなどが定められており、ガイドラインと比較して、重たい規制が課せられている。

ここからわかることは、EU規則では、提供者(日本では開発者および提供者)の開発・提供行為だけでなく、配備者が実際にAIシステムを運用する際の運営体制を重要視していることである。

7――検討

さて、ここでガイドラインとEU規則の全体像を比較してみたい。日本でもAI規制の法制度化の動きがある17ので、法制化にあたっての課題(すべてをカバーしているわけではないものの)と言ってもよいかもしれない。

17 内閣府AI制度研究会 https://www8.cao.go.jp/cstp/ai/ai_kenkyu/ai_kenkyu.html 参照。

さて、ここでガイドラインとEU規則の全体像を比較してみたい。日本でもAI規制の法制度化の動きがある17ので、法制化にあたっての課題(すべてをカバーしているわけではないものの)と言ってもよいかもしれない。

17 内閣府AI制度研究会 https://www8.cao.go.jp/cstp/ai/ai_kenkyu/ai_kenkyu.html 参照。

(1) 法的拘束力の有無

ガイドラインには事業者に対して法的拘束力がないのに対して、EU規則には法的拘束力がある。したがって、規定違反についてガイドラインでは何らペナルティがないが、EU規則では巨額の制裁金が科せられるおそれがある。そのため、ガイドラインでは各事業者によって遵守していない項目があってもおかしくはない。また是正措置を講ずるかどうかは当該事業者が自主的に決めることであり、外部より求めることは想定されていない。AIシステムによる社会や人権に与える悪影響がどの程度であるかを想定するかにもよるが、AIの利用範囲の急速な拡大を踏まえると、たとえば違反行為に当局が是正命令を出すことができるようにすべきであり、日本でもAI監督法の立法を必要とする事実は十分あると考えられる。

(2) 監督当局や審議機関の存在

EUレベルの監督機関として、欧州委員会の一機能であるAIオフィスがある。AIオフィスは全体の調整を行うと同時に、汎用AIモデルの監督を行う。また、各加盟国代表による構成される欧州人工知能理事会(規制執行について助言を行う会議体)、産業界・市民社会などからの代表者で構成されるアドバイザリー・フォーラム(欧州人工知能理事会及び欧州委員会に助言を行う会議体)、独立した専門家による構成される科学パネル(規則施行を支援する会議体)、および各国の市場監視当局(各国でAIシステムを監視・監督する行政機関)が存在する。AIのガバナンスという場合にはガイドラインでは、事業者(開発者など)が自社内で行うガバナンスのことを意味するが、EU規則では、事業者の行うモニタリングだけではなく、EUレベル、国家レベルで高リスクAIシステムを監視することを意味する。

そのほか適合性を審査する制度があるが、それは次項(3)で述べる。

(3) 適合性審査制度

EU規則では、高リスクAIシステムの満たすべき要件(リスク管理システムの導入、データガバナンスの実施、技術文書作成および記録保存、使用説明書作成、人的監視措置導入、正確性および堅牢性など)を、当該高リスクAIシステムが満たしているかを審査する制度が存在する。EU規則上、通知当局(notifying authority)と呼ばれる加盟国の行政機関が、適合性を審査する団体である被通知団体(notified bodies)を通知(=認定)する。被通知団体は高リスクAIシステムが規則上の要件を満たしているかどうか審査し、満たしている場合は証明書を発行する。証明書の発行を受けた提供者は、EU適合宣言書を作成し、高リスクAIシステムにCEマーキングを付するという一連の手続がある。

上記(2)(3)で述べた通り、EU規則ではAIシステムに関するガバナンスを国家レベル、EUレベルで実現することを定めている。上記(1)でも述べた通り、AI監督法を立法するのであれば、AIのリスクを継続的に監視・監督するという視点から、国レベルで行うべき監督体制の構築、あるいは国レベルのガバナンス体制をどうするかを決める必要がある。また特に、EU規制の柱となっている適合性審査制度を設けるかどうか検討すべきである。

(4) 禁止されるAIの行為

ガイドラインでは、人の意思決定や感情を不当に操作することを目的としたAIシステム・サービスを行わないという記載がある。

他方、EU規則では、ガイドラインと同様の規定のほか、こどもや障がい者等を搾取するAIシステム、ソーシャルスコアリング、予測取締システム、生体データの無差別収集、感情認識システム、機微な特徴を利用した生体分類システム、リアルタイム遠隔生体識別システムが禁止されている。

日本でもEU規則を参考としつつ、リスクが高すぎて社会的に認容できないAIシステムがガイドラインに定めるもの以外がないのか検討を行う必要があろう。

(5) 高リスクAIシステム

EU規則では、主にAIシステムを高リスクかどうかに分け、高リスクAIシステムには必要な要件(リスク管理システムの導入、データガバナンスの実施、技術文書作成および記録保存、使用説明書作成、人的監視措置導入、正確性および堅牢性など)を満たすことを求めている。逆に、高リスクでないAIシステムにはディープフェイク禁止など一部の規定が適用されるに過ぎない。

ガイドラインは適用されるAIシステムがどの程度およびどのようなリスクを有するものかを規定していない。単純な機器(例-炊飯ジャー)にもAIが使われていることから、どこから規制対象となるかは日本で法制化するときに論点となるところであろう。

なお、規制対象となるAIシステムが満たすべき要件については、本文で見てきた通り、EU規制とガイドラインで大きく異ならないと考えられる。

(6) 登録制度

EU規則では高リスクAIシステムおよびその他の一部AIシステムへデータベースに登録することを求めている。これは、AIの提供者(特に開発者)とステークホルダーの間に接点がないことから、一般の人でも参照できる登録制度として構築されている。この点は日本でも法制化にあたって同様の取組を行うことが考えられる。

(7) 汎用AIモデル

欧州委員会が起案したEU規制の当初案にはなかったが、最終案に盛り込まれ立法されたのが汎用AIモデルへの規制である。これは加速度的に進化する生成AIなどが大規模な悪影響を及ぼすことへの危惧からAIモデルの提供者(開発者含む)に、たとえば敵対的テストの実施や最新鋭技術の適用などの義務が加重したものである。

ガイドラインではこのような汎用AIモデルを想定した規定はない(ただし、高度なAIシステムに関する指針は存在する)ので、EU規制を踏まえて導入の要否を検討するべきであろう。

ガイドラインには事業者に対して法的拘束力がないのに対して、EU規則には法的拘束力がある。したがって、規定違反についてガイドラインでは何らペナルティがないが、EU規則では巨額の制裁金が科せられるおそれがある。そのため、ガイドラインでは各事業者によって遵守していない項目があってもおかしくはない。また是正措置を講ずるかどうかは当該事業者が自主的に決めることであり、外部より求めることは想定されていない。AIシステムによる社会や人権に与える悪影響がどの程度であるかを想定するかにもよるが、AIの利用範囲の急速な拡大を踏まえると、たとえば違反行為に当局が是正命令を出すことができるようにすべきであり、日本でもAI監督法の立法を必要とする事実は十分あると考えられる。

(2) 監督当局や審議機関の存在

EUレベルの監督機関として、欧州委員会の一機能であるAIオフィスがある。AIオフィスは全体の調整を行うと同時に、汎用AIモデルの監督を行う。また、各加盟国代表による構成される欧州人工知能理事会(規制執行について助言を行う会議体)、産業界・市民社会などからの代表者で構成されるアドバイザリー・フォーラム(欧州人工知能理事会及び欧州委員会に助言を行う会議体)、独立した専門家による構成される科学パネル(規則施行を支援する会議体)、および各国の市場監視当局(各国でAIシステムを監視・監督する行政機関)が存在する。AIのガバナンスという場合にはガイドラインでは、事業者(開発者など)が自社内で行うガバナンスのことを意味するが、EU規則では、事業者の行うモニタリングだけではなく、EUレベル、国家レベルで高リスクAIシステムを監視することを意味する。

そのほか適合性を審査する制度があるが、それは次項(3)で述べる。

(3) 適合性審査制度

EU規則では、高リスクAIシステムの満たすべき要件(リスク管理システムの導入、データガバナンスの実施、技術文書作成および記録保存、使用説明書作成、人的監視措置導入、正確性および堅牢性など)を、当該高リスクAIシステムが満たしているかを審査する制度が存在する。EU規則上、通知当局(notifying authority)と呼ばれる加盟国の行政機関が、適合性を審査する団体である被通知団体(notified bodies)を通知(=認定)する。被通知団体は高リスクAIシステムが規則上の要件を満たしているかどうか審査し、満たしている場合は証明書を発行する。証明書の発行を受けた提供者は、EU適合宣言書を作成し、高リスクAIシステムにCEマーキングを付するという一連の手続がある。

上記(2)(3)で述べた通り、EU規則ではAIシステムに関するガバナンスを国家レベル、EUレベルで実現することを定めている。上記(1)でも述べた通り、AI監督法を立法するのであれば、AIのリスクを継続的に監視・監督するという視点から、国レベルで行うべき監督体制の構築、あるいは国レベルのガバナンス体制をどうするかを決める必要がある。また特に、EU規制の柱となっている適合性審査制度を設けるかどうか検討すべきである。

(4) 禁止されるAIの行為

ガイドラインでは、人の意思決定や感情を不当に操作することを目的としたAIシステム・サービスを行わないという記載がある。

他方、EU規則では、ガイドラインと同様の規定のほか、こどもや障がい者等を搾取するAIシステム、ソーシャルスコアリング、予測取締システム、生体データの無差別収集、感情認識システム、機微な特徴を利用した生体分類システム、リアルタイム遠隔生体識別システムが禁止されている。

日本でもEU規則を参考としつつ、リスクが高すぎて社会的に認容できないAIシステムがガイドラインに定めるもの以外がないのか検討を行う必要があろう。

(5) 高リスクAIシステム

EU規則では、主にAIシステムを高リスクかどうかに分け、高リスクAIシステムには必要な要件(リスク管理システムの導入、データガバナンスの実施、技術文書作成および記録保存、使用説明書作成、人的監視措置導入、正確性および堅牢性など)を満たすことを求めている。逆に、高リスクでないAIシステムにはディープフェイク禁止など一部の規定が適用されるに過ぎない。

ガイドラインは適用されるAIシステムがどの程度およびどのようなリスクを有するものかを規定していない。単純な機器(例-炊飯ジャー)にもAIが使われていることから、どこから規制対象となるかは日本で法制化するときに論点となるところであろう。

なお、規制対象となるAIシステムが満たすべき要件については、本文で見てきた通り、EU規制とガイドラインで大きく異ならないと考えられる。

(6) 登録制度

EU規則では高リスクAIシステムおよびその他の一部AIシステムへデータベースに登録することを求めている。これは、AIの提供者(特に開発者)とステークホルダーの間に接点がないことから、一般の人でも参照できる登録制度として構築されている。この点は日本でも法制化にあたって同様の取組を行うことが考えられる。

(7) 汎用AIモデル

欧州委員会が起案したEU規制の当初案にはなかったが、最終案に盛り込まれ立法されたのが汎用AIモデルへの規制である。これは加速度的に進化する生成AIなどが大規模な悪影響を及ぼすことへの危惧からAIモデルの提供者(開発者含む)に、たとえば敵対的テストの実施や最新鋭技術の適用などの義務が加重したものである。

ガイドラインではこのような汎用AIモデルを想定した規定はない(ただし、高度なAIシステムに関する指針は存在する)ので、EU規制を踏まえて導入の要否を検討するべきであろう。

8――おわりに

本文に書いた通り、ガイドラインは網羅的に遵守事項が記載されている。ただし、法令ではないので、「7-検討」で述べたように、EU規則にあって、日本にも導入を検討すべき事項(監督組織や是正命令など)が今のままでは取り入れることができない。

欧州では包括的な規制ができたが、米国では州や連邦に立法の動き18があるが、包括的な規制としては立法されていない。この一つの理由としては、AIが驚異的な進歩を示すとともに、問題の外縁がどこなのかを決定しづらいところにもあると考えられる。本稿で比較対象としたEU規則も現状の知見をもとに、いったんの規制として必要なパーツをそろえたというようにも見える。この規制で十分かはわからないが、EU規則では欧州人工知能理事会など各種の会議体を設け、不断に検証していく体制が盛り込まれている。

他方で、問題となるのは、権利保護のため厳格な規制を引きすぎて、AIの発展を阻害するのではないかというところにもあるだろう。EU規則でそのために用意されているのが、AI規制のサンドボックスである。

人の権利・安全の保護と、AI技術の発展促進という難しいバランスをどう確保していくか、日本に遅滞なく判断することが迫られている課題と言えよう。

18 一例としてカリフォルニア州ではディープフェイクについての法律が成立している。

本文に書いた通り、ガイドラインは網羅的に遵守事項が記載されている。ただし、法令ではないので、「7-検討」で述べたように、EU規則にあって、日本にも導入を検討すべき事項(監督組織や是正命令など)が今のままでは取り入れることができない。

欧州では包括的な規制ができたが、米国では州や連邦に立法の動き18があるが、包括的な規制としては立法されていない。この一つの理由としては、AIが驚異的な進歩を示すとともに、問題の外縁がどこなのかを決定しづらいところにもあると考えられる。本稿で比較対象としたEU規則も現状の知見をもとに、いったんの規制として必要なパーツをそろえたというようにも見える。この規制で十分かはわからないが、EU規則では欧州人工知能理事会など各種の会議体を設け、不断に検証していく体制が盛り込まれている。

他方で、問題となるのは、権利保護のため厳格な規制を引きすぎて、AIの発展を阻害するのではないかというところにもあるだろう。EU規則でそのために用意されているのが、AI規制のサンドボックスである。

人の権利・安全の保護と、AI技術の発展促進という難しいバランスをどう確保していくか、日本に遅滞なく判断することが迫られている課題と言えよう。

18 一例としてカリフォルニア州ではディープフェイクについての法律が成立している。

(2024年12月03日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/28 | 東宝の自己株式取得-公開買付による取得 | 松澤 登 | 研究員の眼 |

| 2025/10/22 | 米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 | 松澤 登 | 基礎研レポート |

| 2025/10/15 | 芝浦電子の公開買付け-ヤゲオのTOB成立 | 松澤 登 | 研究員の眼 |

| 2025/10/09 | ソニーのパーシャル・スピンオフ-ソニーフィナンシャルの分離・上場 | 松澤 登 | 研究員の眼 |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【AI事業者ガイドライン-総務省・経済産業省のガイドライン】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

AI事業者ガイドライン-総務省・経済産業省のガイドラインのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.