- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 低下する独仏経済の牽引力-政治の分断がブレーキに-

低下する独仏経済の牽引力-政治の分断がブレーキに-

経済研究部 常務理事 伊藤 さゆり

文字サイズ

- 小

- 中

- 大

何が投資を阻んでいるのか?

投資は、2020年以降、「欧州グリーンディール」の看板の下で展開してきたグリーン移行、デジタル移行、循環型経済への移行、産業の戦略的自律性の向上のために不可欠である。EUが、2019年からの5年間の立法サイクルで「欧州グリーンディール」関連の法整備を意欲的に進めたのは、予見可能性を高めて、投資を喚起する狙いがあった。半導体やクリーン技術などの戦略分野では、米中との産業政策競争も意識し、民間投資の呼び水とするための公的資金の投入も強化した。EU予算の各種プログラムの活用、EU運営条約(TFTU)第107条1項が原則禁止とする加盟国による補助金についても、同条第2項が規定する例外措置の適用や第3項の「欧州の共通利益に適合する重要プロジェクト(IPCEI)」の適用などで強化してきた。公共投資は、ドイツが10月15日に欧州委員会に提出した「2025年暫定財政計画」にも、「2010年代平均のGDP比2.5%から、2024年度には同2.8%まで上昇、2025年度は3%に達する」との記載があり、増加傾向が確認できる。

これらの取り組みにも関わらず、独仏の両大国で固定資本形成は減少基調にあり、投資計画も弱気に傾いていることは気掛かりである。競争力の強化がEU共通の課題として位置づけられる背景である。

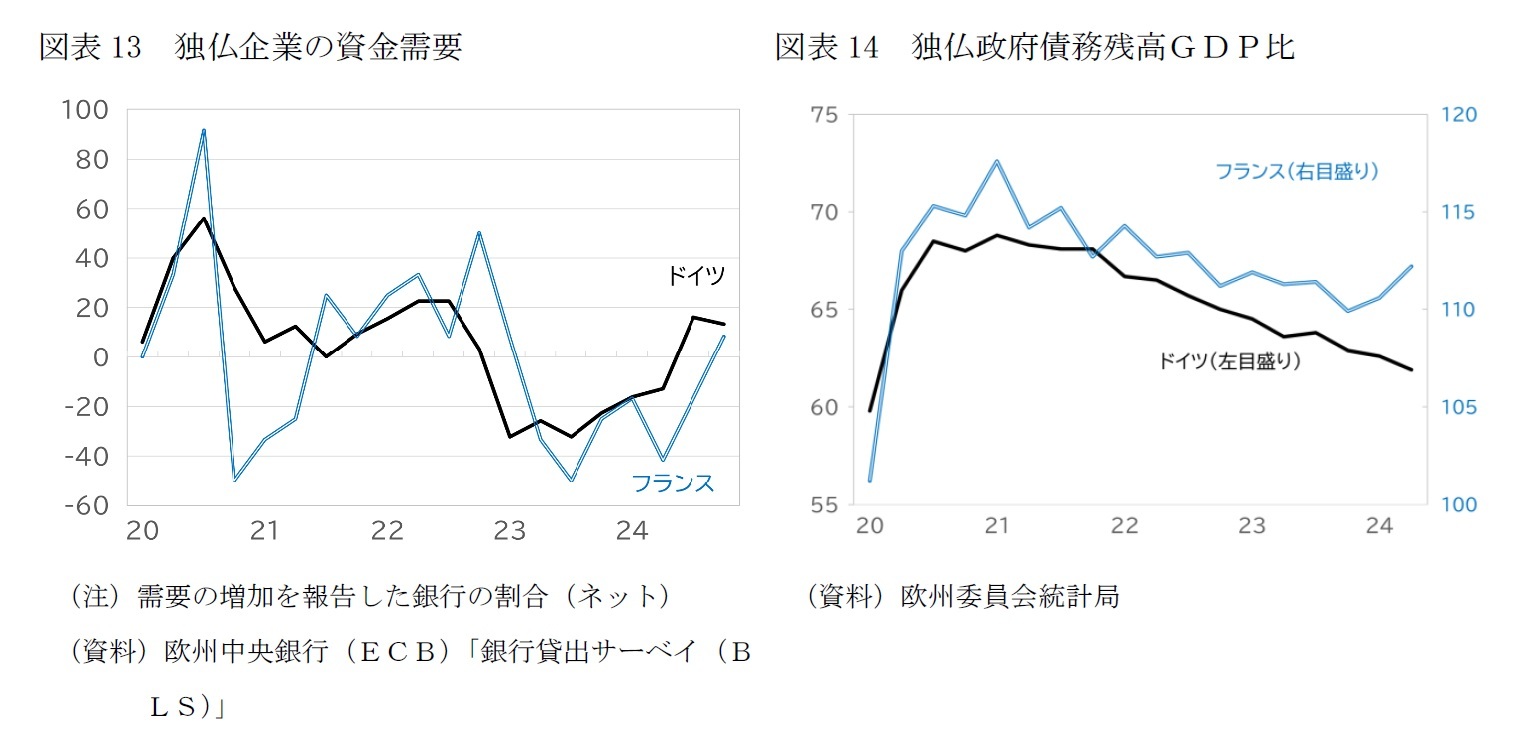

高金利を理由に先送りされた投資は利下げの進展によって、動きやすくなるだろう。ユーロ圏の中核である独仏でインフレがピークアウトし、景気減速が懸念されるようになったことで、ECBは追加利下げを進めやすくなった。

但し、ドイツにおける投資の不振は「産業立地としてのドイツ」の競争力の低下と表裏一体の現象であり、より根深いものと言えよう。前項で触れたBDI・GCG・IW報告書では、ドイツには、「クリーン技術や産業の自動化、健康などの領域での先進性、熟練した技術者の伝統、高い技術的専門知識を持つ企業群、強力な技術革新の基盤、優れた研究機関」などの「産業立地としての強み」がある。しかし、エネルギーコストが高騰し、賃金コスト、税負担、さらに投資の許認可手続きや行政手続き、規制適合など官僚主義的な負担の増大が「産業立地としての強み」を上回るようになったと警鐘を鳴らしている。

フランスでも不確実性の高まりは投資手控えの要因

政治の分断が経済活動のブレーキとなる可能性

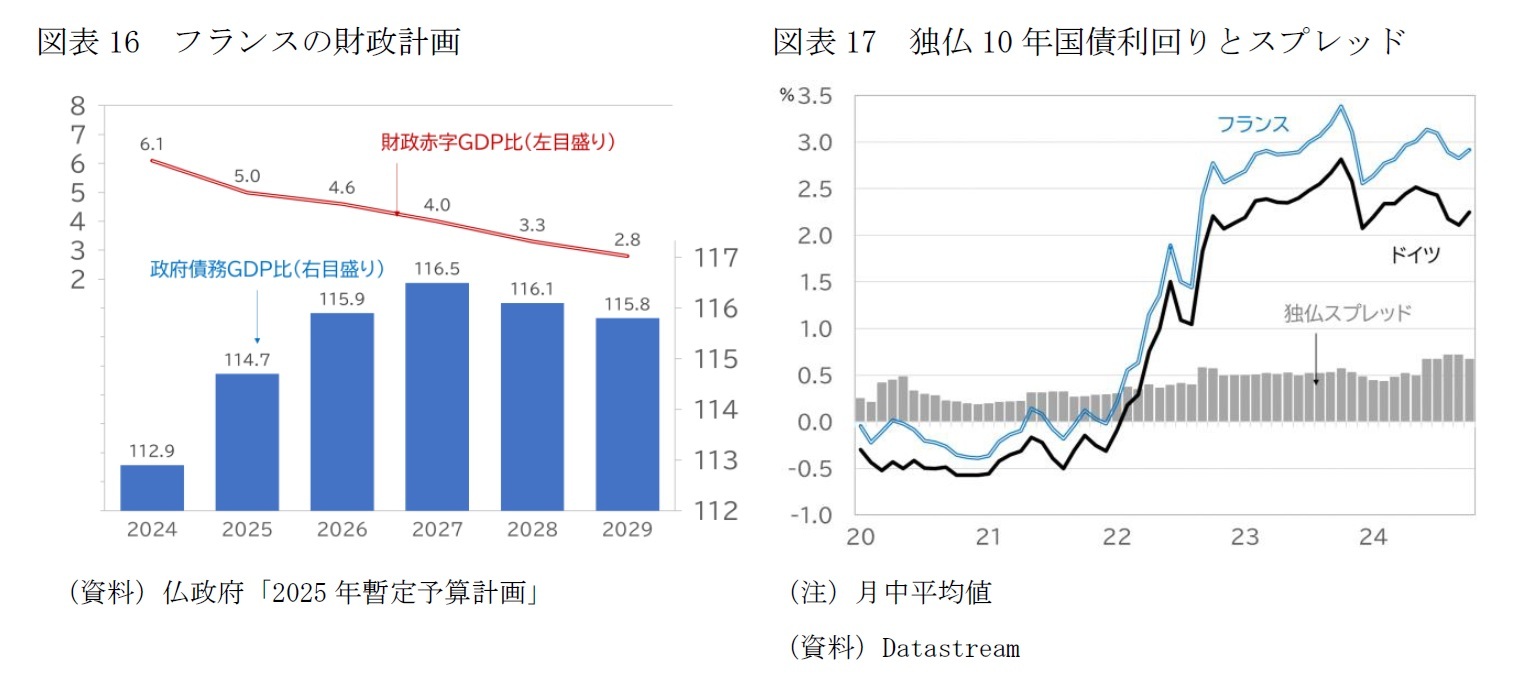

市場も格付け会社もフランスの財政健全化の取り組みを注視する構えである。対ドイツでの信用力の格差を示す対独国債スプレッドは総選挙前よりも高い水準となっている(図表17)。10月に実施された格付け会社の2社のレビューでは、格下げは免れたものの、ともに見通しを「ネガティブ」とし、監視を継続する姿勢を示した。

2025年度に600億ユーロの財政措置が必要という認識は、党派を横断して共有されており、見解の対立は、その方法を巡るものである。予算案は2025年も2024年と同じく、実質GDP前年比1.1%を前提とする。しかし、景気が下振れ、税収が期待ほどには伸びず、追加措置が必要となる可能性がある。大企業への負担の増大は、投資余力を減らし、政策の先行き不透明感も加わって、投資への姿勢が抑制的になる可能性がある。生産性の向上を通じた賃金上昇の機会も失われることになる。

一貫性のある大胆な行動を求める独産業界、専門家

具体的には「立地の競争力回復策」としてエネルギー供給の強化、インフラ近代化、デジタル化への積極的取組み、手続きの迅速化と官僚主義の削減、スキルギャップを埋める、重要な依存関係の最小化の6つの行動、「産業基盤の確保策」として、産業転換と脱炭素化支援、脱炭素化のための選択肢の拡大、循環型経済の推進、カーボンリーケージ/外部保護策の4つの行動、「新たな成長を加速させる」ではグリーン技術の需要拡大、未来の技術の革新の促進、(補助金と税制優遇措置による的を絞った)新規生産の現地化促進、公平な自由貿易の拡大の4つの行動を求める。これらに「未来のための協定としてのファイナンス」を加えた15の行動を、同時、かつ、一貫性のある形で、大胆に実行に移すことが必要と訴える。

産業立地としてのドイツの競争力の回復と産業構造の変革の実現には、多額の投資も必要になる。追加投資の所要額は、2030年までに交通インフラ建設や民間企業の呼び水とするための公的投資4570億ユーロと民間投資9750億ユーロで合計1兆4300億ユーロ(2023年実質価格)、実質GDPで5%弱に相当である。第2次世界大戦後のマーシャルプラン(同1.3%)や東ドイツ復興のための直接援助(同1%)を遥かに上回る金額であり、新たな特別基金も選択肢になるという。

BDI・GCG・IW報告書に盛り込まれた同時、かつ、一貫性のある大胆な行動や、マーシャルプランを超える多額の投資などの提言は、9月に公表された前ECB総裁・前イタリア首相がまとめた「欧州の競争力の未来」の報告書(以下、ドラギ報告書)と相通じるものである。

ショルツ政権は分裂含み。経済相と財務相が経済対策を巡り対立

経済相の構想にあるインフラの近代化も、財務相が主張する減税や規制負担の軽減もBDI・GCG・IW報告書の15の行動計画に盛り込まれた政策である。双方の歩み寄りによる包括的な対策こそが、立地競争力の回復を願う産業界の期待するところだろう。本稿執筆時点では、ショルツ首相とハベック経済相、リントナー財務相が対応を協議している。その結果が待たれる。

独政権が交代しても一貫性のない踏み込み不足の立地競争力の危機対策が続くおそれ

独仏の政治の分断は、ドラギ報告書が指摘したEUレベルの改革や政策協調も阻害

この問題については、別稿にて論じることにしたい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2024年11月07日「Weekly エコノミスト・レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【低下する独仏経済の牽引力-政治の分断がブレーキに-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

低下する独仏経済の牽引力-政治の分断がブレーキに-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.