- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 低下する独仏経済の牽引力-政治の分断がブレーキに-

低下する独仏経済の牽引力-政治の分断がブレーキに-

経済研究部 常務理事 伊藤 さゆり

文字サイズ

- 小

- 中

- 大

減速傾向を強めるユーロ圏

7~9月期の実質GDPは改善したものの、足もとではユーロ圏の景気減速懸念が強まっている。実質GDPとの連動性が高い総合PMI(購買担当者指数)は、9月は49.6、10月(速報値、以下同じ)は49.7と2カ月連続で活動の拡大と縮小の分かれ目となる50を下回り、10~12月期のマイナス成長すら意識される。

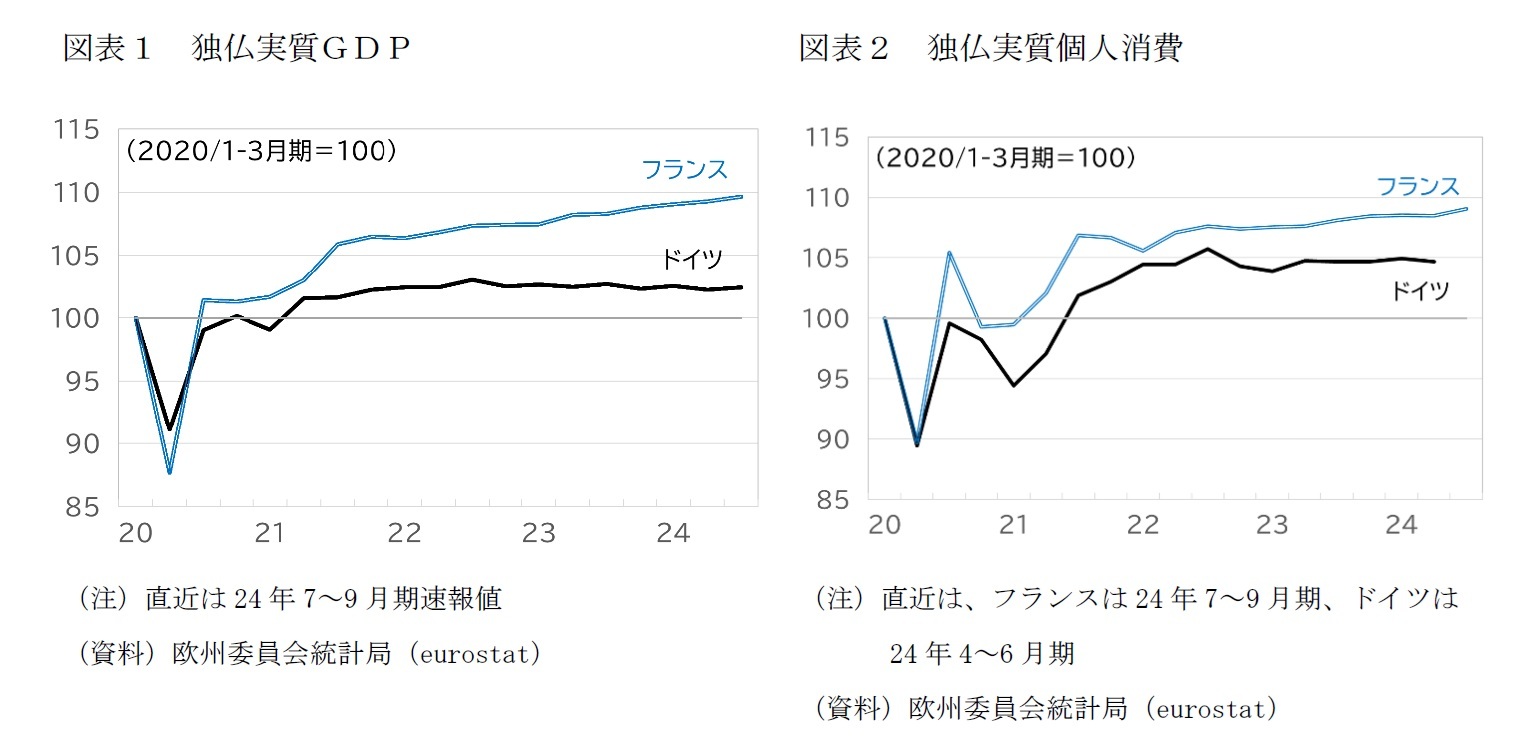

停滞が続くドイツ経済、フランス経済にも鈍化の兆し

国別には、ドイツの停滞が目立ってきたが、フランスも失速の兆候が見られるようになってきた。ドイツの総合PMIは、今年7月以降、4カ月連続で50を下回っている。ドイツ経済の屋台骨である製造業が、22年7月以降、50を割り込んだままで、10月も42.4という低空飛行が続き足を引っ張った。フランスの総合PMIも、10月は47.3とドイツの48.4%を下回る水準に沈んだ。フランスも製造業は振るわず、サービス業は、8月が五輪要因で55まで押し上げられた反動もあり、50を割り込む水準まで低下した。

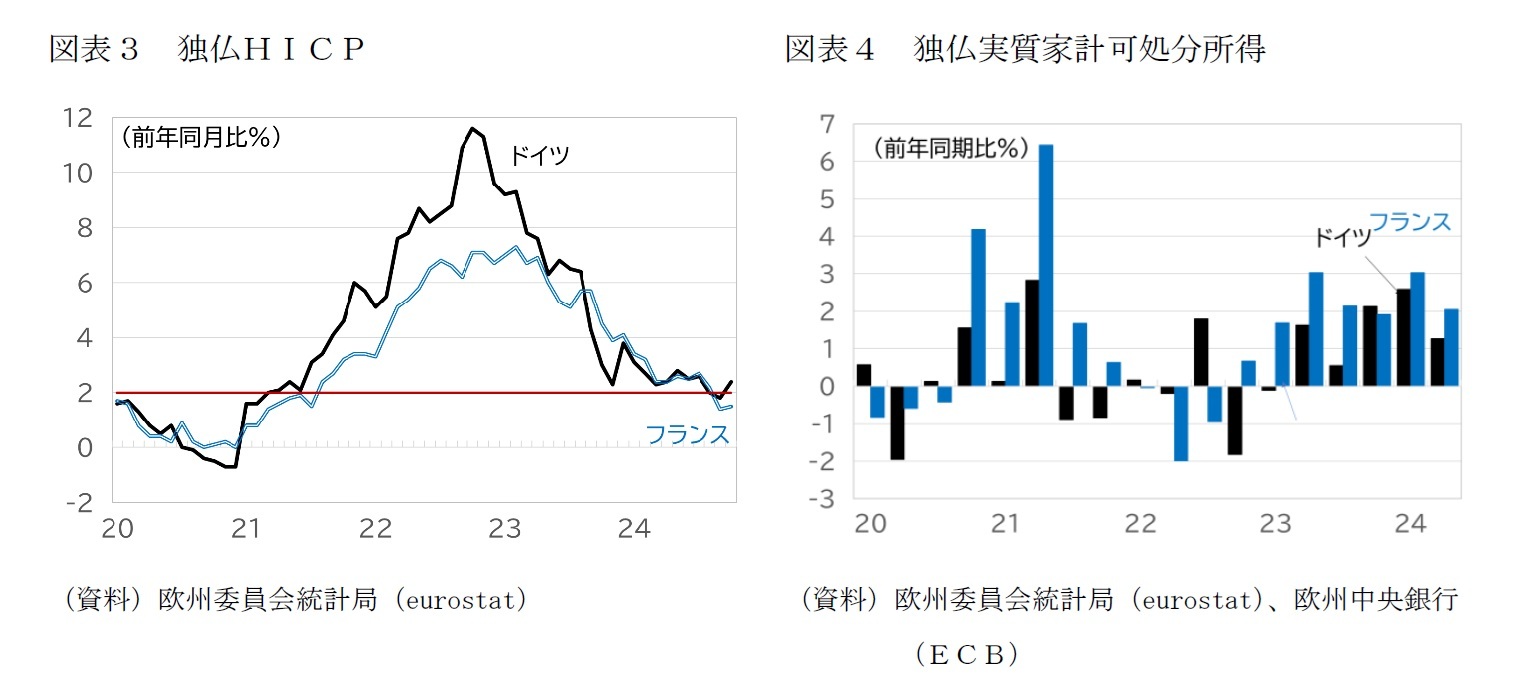

この間の独仏間の成長格差の主な要因は個人消費

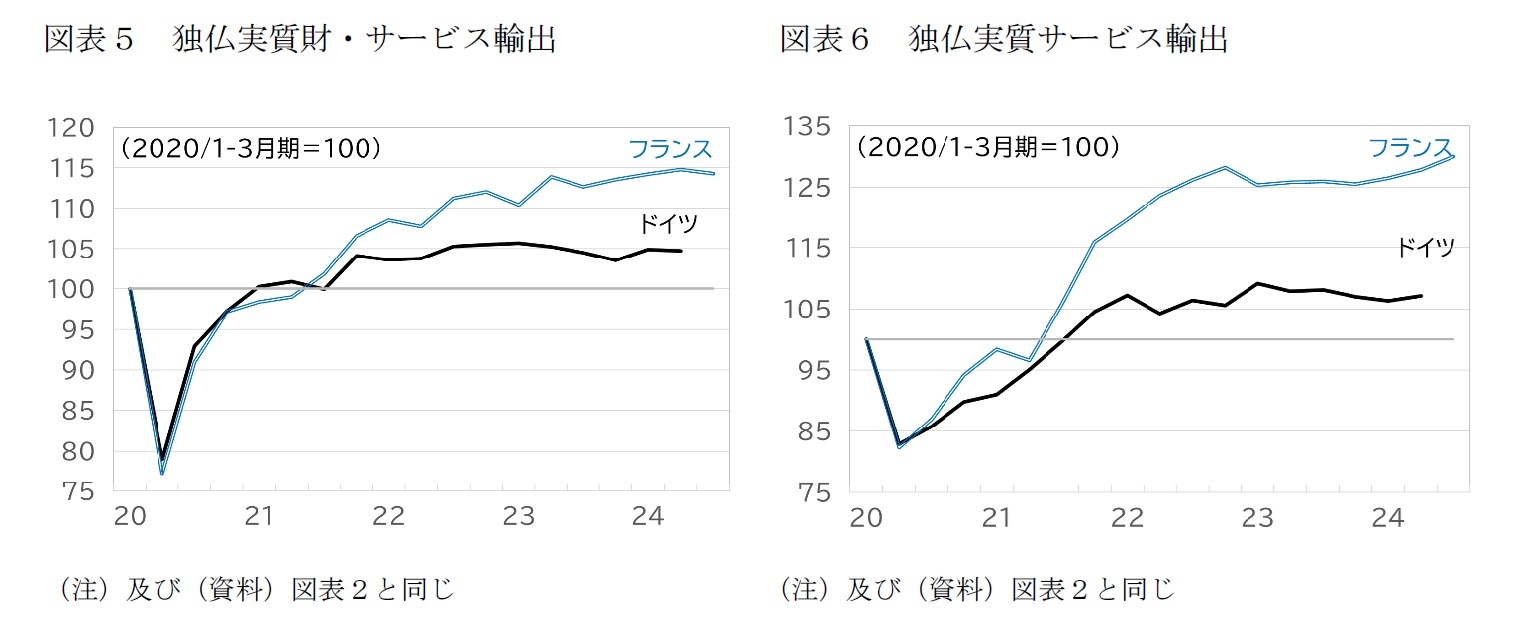

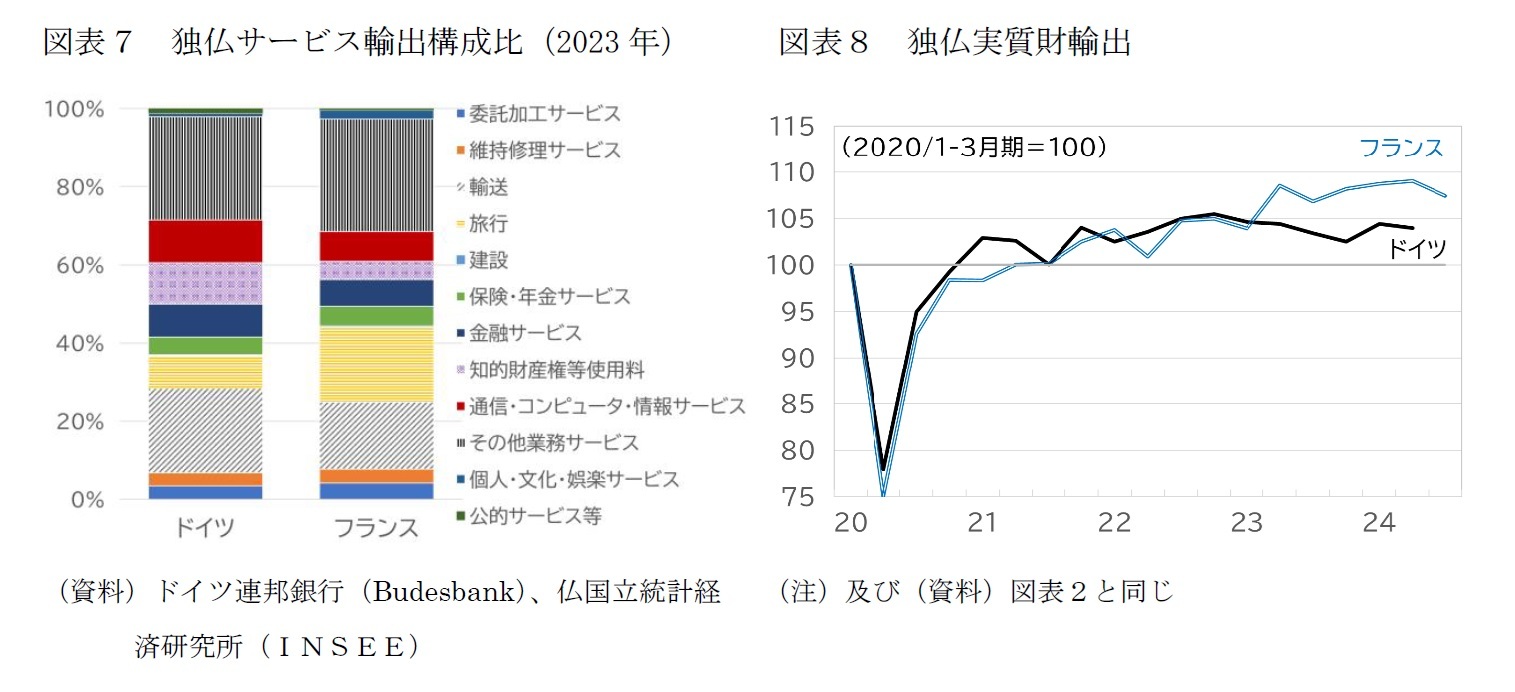

個人消費の基調を決めるのはインフレ要因を調整した実質可処分所得である。コロナ禍やエネルギー危機によるインフレと所得支援などの危機対策の影響で振れ幅が大きくなっているが、均してみるとフランスの伸びがドイツよりも高かった。2022年秋をピークとするインフレの高進による実質可処分所得の減少局面を脱して、購買力を回復する局面に入るタイミングも、フランスの方が早かった(図表3、図表4)。

財輸出の不振がドイツ停滞の原因。サービス輸出も財に関わるサービスが伸び悩む

近年の輸出パフォーマンスの差の多くはサービス輸出によるものだ(図表6)。フランスのサービス輸出は「その他業務サービス(研究開発サービス、専門・経営・コンサルティング・サービス、技術・貿易関連・その他業務サービス)」が最も多く、「旅行」、「輸送」「通信・コンピューター・情報サービス」、「金融サービス」が続く(図表7-右)。「その他業務サービス」と「金融サービス」輸出は拡大傾向にある。「その他業務サービス」と「金融サービス」の収支の黒字幅は旅行に続いで大きく、稼ぎ頭となっている。

ドイツも、輸出額は、技術・貿易関連・その他業務サービスを中心とする「その他業務サービス」がトップで、「輸送」、「通信・コンピューター・情報サービス」、「知的財産権等使用料」、「旅行」、「金融サービス」が続く(図表7-左)。「その他業務サービス」、「通信・コンピューター・情報サービス」、「旅行」、「金融サービス」の輸出は堅調だ。しかし、ドイツのサービス輸出「輸送」や「知的財産権等使用料」など財に関わるサービスの輸出の比重がフランスに比べて高く、これらが伸び悩んでいる。フランスとは異なり、ドイツの「旅行収支」は赤字である。いわゆる「デジタル赤字」の多くを占める「通信・コンピューター・情報サービス」は独仏ともに赤字で拡大傾向にある。「その他業務サービス」は、先述のとおりフランスは黒字だが、ドイツは赤字基調で、かつ、赤字が拡大している。

立地競争力の低下でドイツの主力輸出製品は医薬品を除いて総崩れ

ドイツ連邦統計局の「対外貿易統計」によれば、2024年のドイツの1~8月期の輸出は前年同期を0.8%下回っている。輸出全体の67.6%を占める上位7品目(自動車、機械類、化学製品、 データ処理機器・電気製品・光学製品、 医薬品・医薬用化学物質、植物性製品 電気機器、 金属)のうち、輸出額が前年を上回っているのは医薬用化学物質のみである。

2024年9月に公表されたドイツ産業連盟(BDI)とボストンコンサルティンググループ(GCG)、ドイツ経済研究所(IW)による報告書(以下、 BDI・GCG・IW報告書)は、付加価値ベースで高いシェアを占める産業は2つの脅威から、「産業立地としてのドイツ」が競争力を失っており、産業空洞化(deindustrialization)のリスクが増大しているという。脅威の1つは、ロシア産パイプラインガスの供給停止によるエネルギーコストの上昇であり、化学、金属などのエネルギー集約型の装置産業は永続的な競争条件の悪化に見舞われている。もう1つの脅威はドイツ企業が技術的な優位を確立した市場の縮小であり、内燃機関車の市場縮小圧力に直面する自動車関連産業が直面している。2つの脅威に直接さらされていないセクターも、産業連関を通じて脅威に晒されているセクターからの間接的な圧力を受けている。医薬品等をごく少数の例外に輸出が総崩れとなっている理由である。

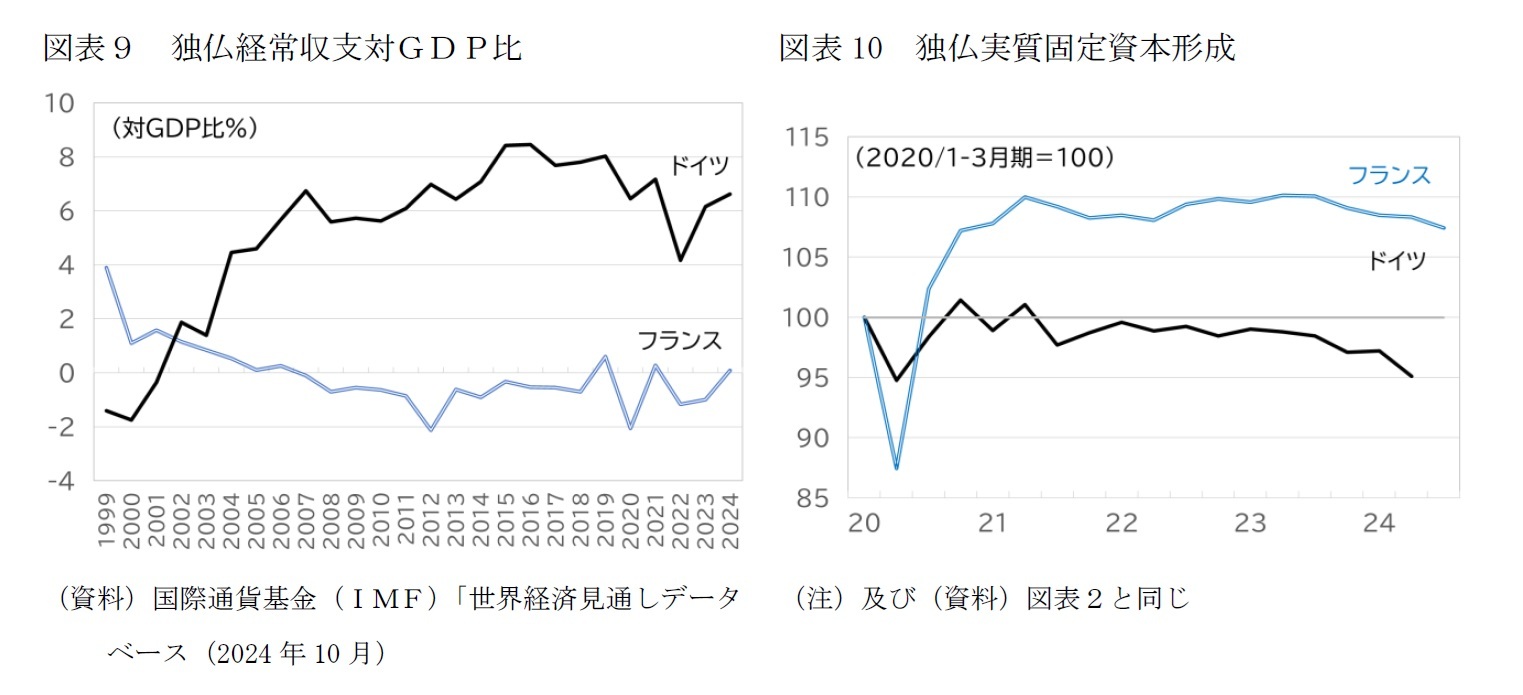

景気停滞下でドイツは大幅な経常黒字を維持、フランスの経常収支はほぼ均衡

国際通貨基金(IMF)の「世界経済見通し(2024年10月)」では、2024年のドイツの経常収支は同6.6%に拡大、フランスは2023年の同1%の赤字から2024年は同0.1%の黒字に転化すると予測している(図表9)。ドイツ連銀の「国際収支統計」によれば、2024年入り後のサービス赤字は拡大しているが、輸出を上回るペースで輸入が減少しており、サービス赤字を上回るペースでの貿易黒字の拡大が見込まれる。フランス中銀の「国際収支統計」によれば、貿易赤字はエネルギー価格の低下とエネルギー以外の財の収支の改善で縮小する一方、サービス黒字は拡大しており、経常赤字の解消が見込める状況にあることがわかる。

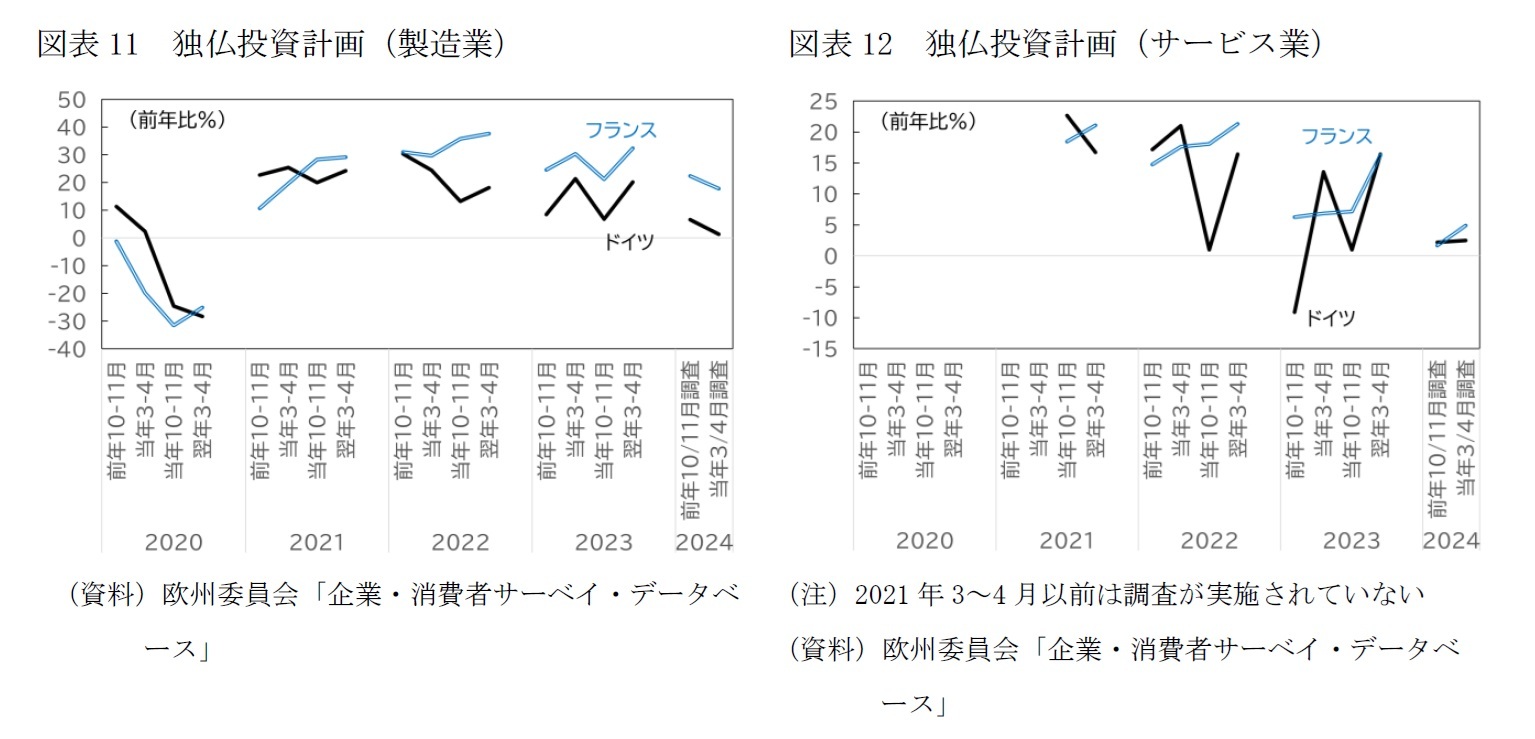

固定資本形成は独仏ともに減少傾向、投資計画も慎重化

欧州委員会が年4回実施している投資計画調査でも、独仏ともに製造業、サービス業共に投資計画が弱気になっているが、ドイツの動きが先行し、より慎重なことがわかる(図表11、図表12)。

ドイツの製造業企業の計画は、土地・建物・インフラへの投資は前年比4%減、機械設備投資は同6%増、無形資産(研究開発、データ、知的財産、職業訓練など)は同12%増となっており、投資の内容による濃淡が見られる。研究開発やデータ、知的財産などへの投資に関しては、「産業立地としてのドイツ」の競争力の問題の影響は相対的に小さいのかもしれない。フランスの製造業企業の場合、機械設備投資は同22%増で最も高く、土地・建物・インフラへの投資は前年比10%増、無形資産は同12%増であり、5四半期にわたり縮小する固定資本形成のデータとはギャップがある(図表10)。今後、計画通りに投資が上向き、固定資本形成の減少傾向に歯止めがかかるのか、10~11月期の調査以降、計画が下方修正されることでギャップが縮まるのか注目される。

(2024年11月07日「Weekly エコノミスト・レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【低下する独仏経済の牽引力-政治の分断がブレーキに-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

低下する独仏経済の牽引力-政治の分断がブレーキに-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.