- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 資産形成 >

- 新NISAでは何に投資したら良いのか(続編)-長期投資ではやはりリスクよりもリターンを気にすべき

新NISAでは何に投資したら良いのか(続編)-長期投資ではやはりリスクよりもリターンを気にすべき

金融研究部 熊 紫云

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

2――20年間の積立投資を止めてから、その後の10年間はどうなったのか

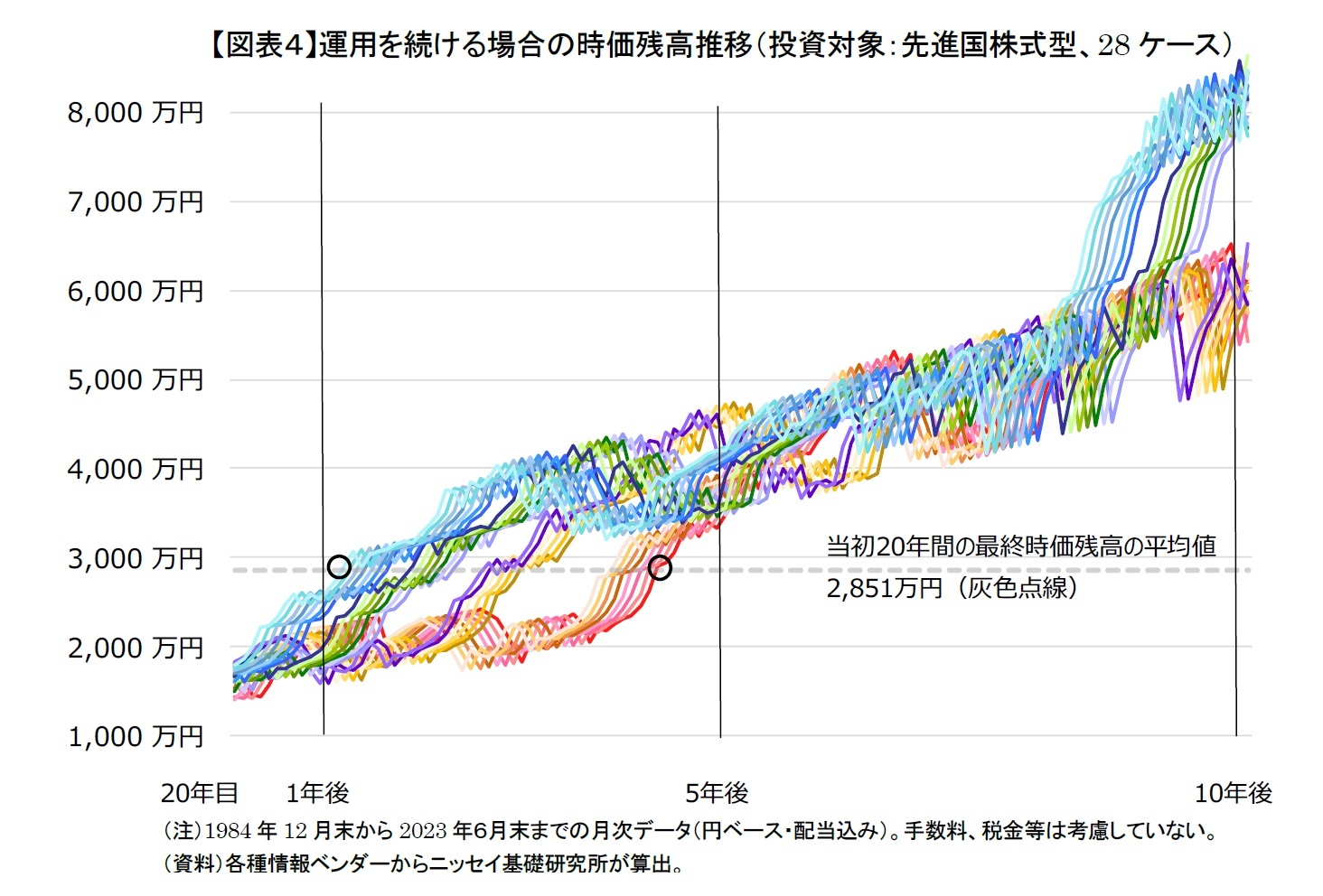

ここでは先進国株式型への積立投資を開始してから20年後に、運悪く株価暴落等が起きていた場合、気長に待っていれば株価が回復したのかを過去のデータで確認してみたい。図表1の運の悪いケースを最小値から75%範囲内の最小値までの範囲と考え、合計28ケース(223ケース×12.5%=28ケース)を取り上げる。これらのケースに基づいて、20年後に毎月5万円の積立投資を止めてから、その後の10年間の時価残高推移を確認する。

結果として、たまたま20年後という一時点で運の悪い28ケースであったとしても、その後の10年間、じっと気長に辛抱強く待っていれば、早いケースでは1年1か月後、遅いケースでも4年3か月後に当初20年間の最終時価残高の平均値2,851万円以上に時価を戻していたことが確認できた(図表4:黒い丸)。

1年後の時価残高は最大でも2,756万円で、当初20年間の最終時価残高の平均値の2,851万円を下回っている。1年間待つだけでは、運の悪いケースの時価残高が平均値までの回復が難しいことが分かる。

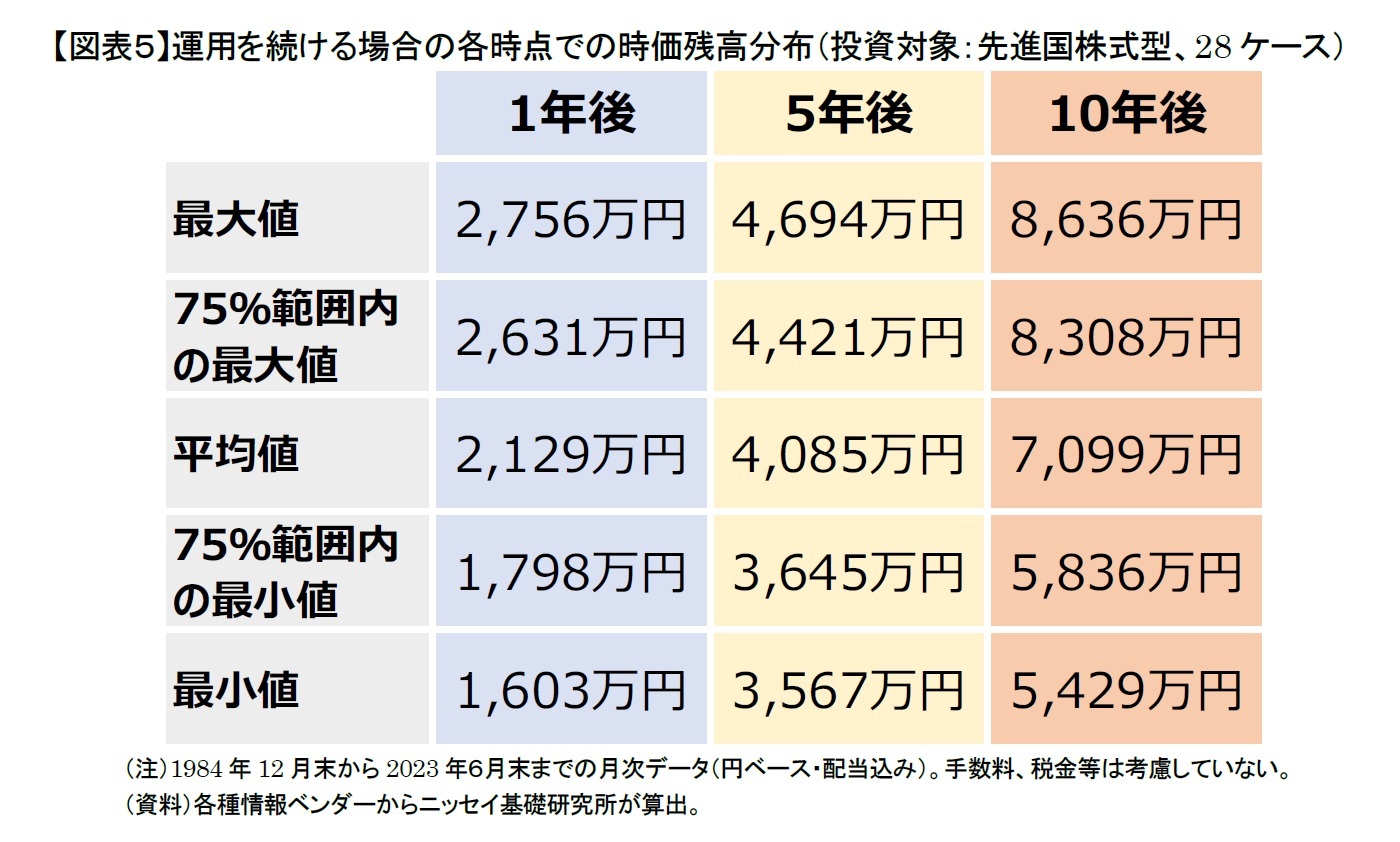

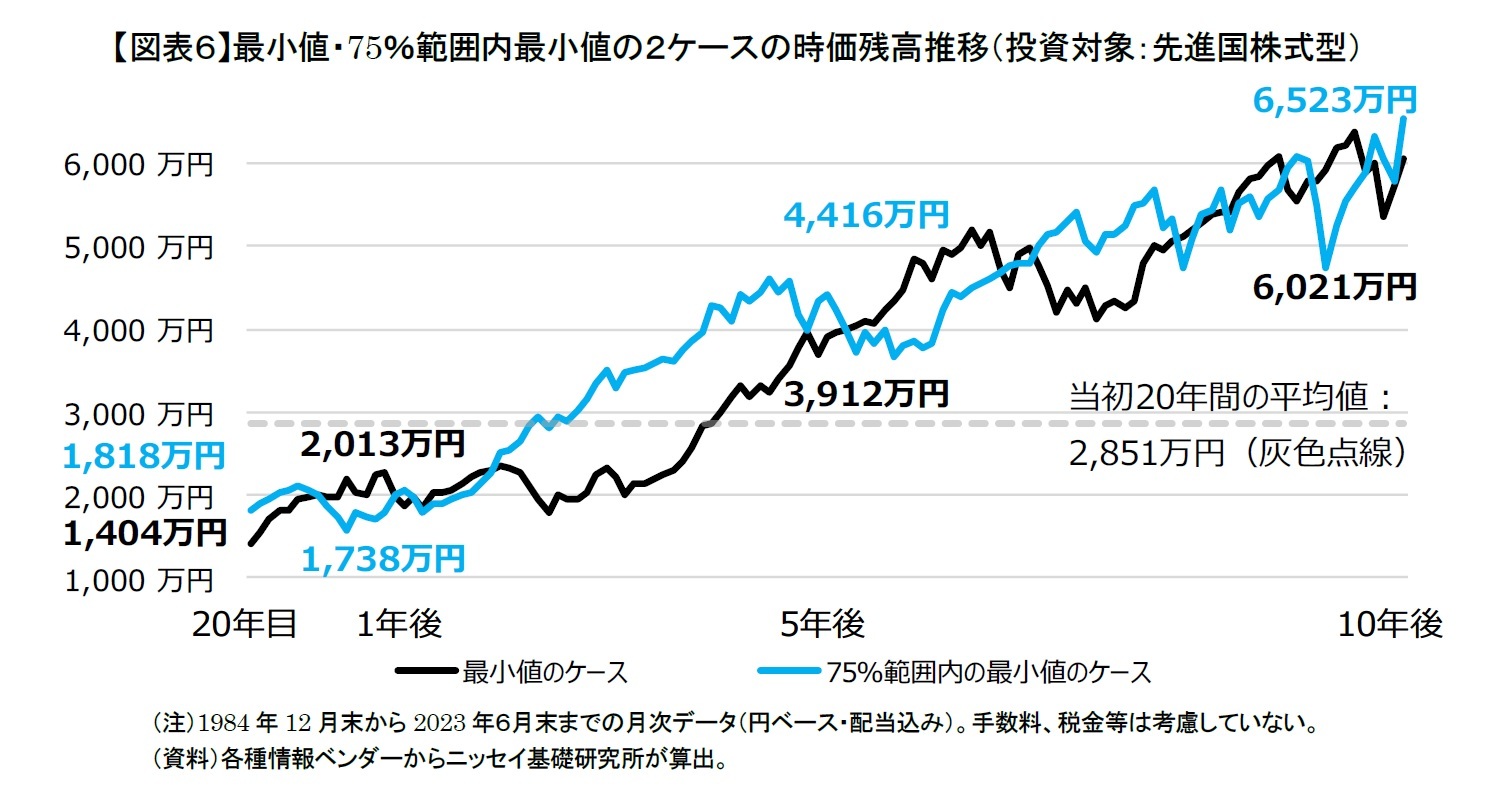

また、全223ケースで一番運が悪かった最小値と運が悪い中でも良い方であった75%範囲内の最小値の2ケースをピックアップして、その後の10年間の推移を見てみよう(図表6)。

逆に言えば、投資している20年間の間およびその後投資を継続する場合も、株価暴落等のニュースが流れても、けっして慌てて売ってはならないということである。むしろ、余裕資金があればチャンスと見て、追加投資をしても良いくらいであると思う。

3――新NISAではどのように投資したら良いのか

○長期投資では、やはりリスクよりもリターンを気にすべき

○不幸にして株価暴落が起きていたとしても、時間的に余裕がある場合は回復まで気長に待つべき

繰り返しになるが、若いうちはまず新NISAの「つみたて投資枠」を活用し、リスクを過度に恐れることなく、先進国株式等の将来的に高いリターンが見込める市場インデックス型の投資対象を無理のない範囲内で積立投資することがおすすめである。同じ税制優遇制度である確定拠出年金制度(企業型DC及びiDeCo)でも同様の投資を行い、将来の資産形成を着実に始めることが重要である。

その上で、もし収入や資金に余裕がある場合、新NISAの「成長投資枠」も活用し、米国株式等、より高いリターンが期待できる市場インデックス型になるべく多くの金額を投資することが選択肢として考えられる。

こうした中で、一時的な株価暴落などが起きて時価残高が大幅に減少する場面もあるが、時間的に余裕がある場合は慌てて売却などせずに、じっくりと時価回復まで待つことで、実質的な価格損失を回避できる可能性が高い。

一方、健康面の不安や近い将来の資金需要とか、時間的に制約がある場合は、ある程度満足できる資産形成ができたら、株価暴落等のリスクの影響を極力軽減するため、リスクの低いポートフォリオもしくは預貯金に移行すべきであると筆者は思う。

なお、ここでは20年間にわたり、毎月5万円の積立投資を例に説明したが、積立金額や投資期間を変更する場合には、このレポートの数値を読み替えることが出来る。

例えば、20年間、月々積立金額が5万円の半分、つまり2.5万円である場合は、同様に図表1で提示している20年後の時価残高を半分にすることで、20年後の時価残高の水準がわかる。

投資対象がバランス型だと、20年後時価残高の平均値が831万円になる一方で、投資対象が先進国株式型だと、20年後時価残高の平均値が1,426万円になる。どちらにしても、目標金額を2,000万円に設定した場合、20年間毎月2.5万円の積立投資だけでは、目標金額に到達しづらいことが分かるので、積立金額をもう少し増やすか、積立期間を長くする必要がある。

20年以上にわたって積立投資をする場合は複利効果が期待できるため、最終時価残高は単純な比例での計算より増加する。積立期間を30年にしたら、図表1の最終時価残高金額の1.5倍以上になることも見込める。このように、レポートの数値は自分自身の状況に合わせて参考にすることが出来る。

以上から、将来の十分な資産形成を目指すためには、高リスク高リターンの投資対象に長期投資するのが良く、また、一時的な株価暴落等で実質的な価格損失を回避するためにも、投資期間は長ければ長いほど良い。従って、なるべく早く投資を始めるのが得策である。

もちろん、将来が過去と同じ結果になるとは限らないが、過去のデータは将来を予測するのにとても重要なデータである。

将来の資産形成について真剣に考え、まずは少額でも良いから、NISAや確定拠出年金などの税制優遇制度を積極的に活用し、新NISAが始まる来年を待たずに、今すぐにでも先進国株式型など高リスク高リターンの市場インデックス型商品への積立投資を始めてはどうだろうか。

【参考:データの算出方法】

このレポートでは、20年間、毎月5万円の積立投資のパターン(元本:1,200万円)を用いて、1984年12月末から2004年12月末までの20年間のケースから、1か月ずつ投資開始時期をずらして、2003年6月末から2023年6月末までの20年間のケースまで、全223ケースでシミュレーションを行った。

○投資対象の具体説明は前回のレポートの図表1およびその付表を参照ください。

熊 紫云「新NISAでは何にどのように投資したら良いのか-長期の資産形成ではリスクよりもリターンを気にすべき」基礎研レポ―ト2023年7月28日

https://www.nli-research.co.jp/report/detail/id=75635?site=nli

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年08月17日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!金融研究部

熊 紫云

熊 紫云のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/03/18 | 長期投資の対象、何が良いのか-S&P500、ナスダック100、先進国株式型で良かった | 熊 紫云 | 基礎研レター |

| 2025/03/14 | 株式インデックス投資において割高・割安は気にするべきか-長期投資における判断基準について考える | 熊 紫云 | 基礎研レポート |

| 2025/01/22 | 日本の株式インデックスは長期投資に向いているのか~なぜ海外の主要な株式インデックスは上昇してきたのか | 熊 紫云 | 基礎研レポート |

| 2024/11/26 | 新NISA、積立投資と一括投資、どっちにしたら良いのか~なぜ米国株式型が強かったのか~ | 熊 紫云 | ニッセイ景況アンケート |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【新NISAでは何に投資したら良いのか(続編)-長期投資ではやはりリスクよりもリターンを気にすべき】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

新NISAでは何に投資したら良いのか(続編)-長期投資ではやはりリスクよりもリターンを気にすべきのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.