- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 資産形成 >

- 新NISAでは何に投資したら良いのか(続編)-長期投資ではやはりリスクよりもリターンを気にすべき

新NISAでは何に投資したら良いのか(続編)-長期投資ではやはりリスクよりもリターンを気にすべき

金融研究部 熊 紫云

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――20年間投資する場合、リスクよりもリターンを気にすべき理由

さらに、「低リスク低リターンの投資対象に投資する場合と、高リスク高リターンの投資対象に投資する場合との最終時価残高の差はもはや回復できないほどに大きくなる。」とも説明した。

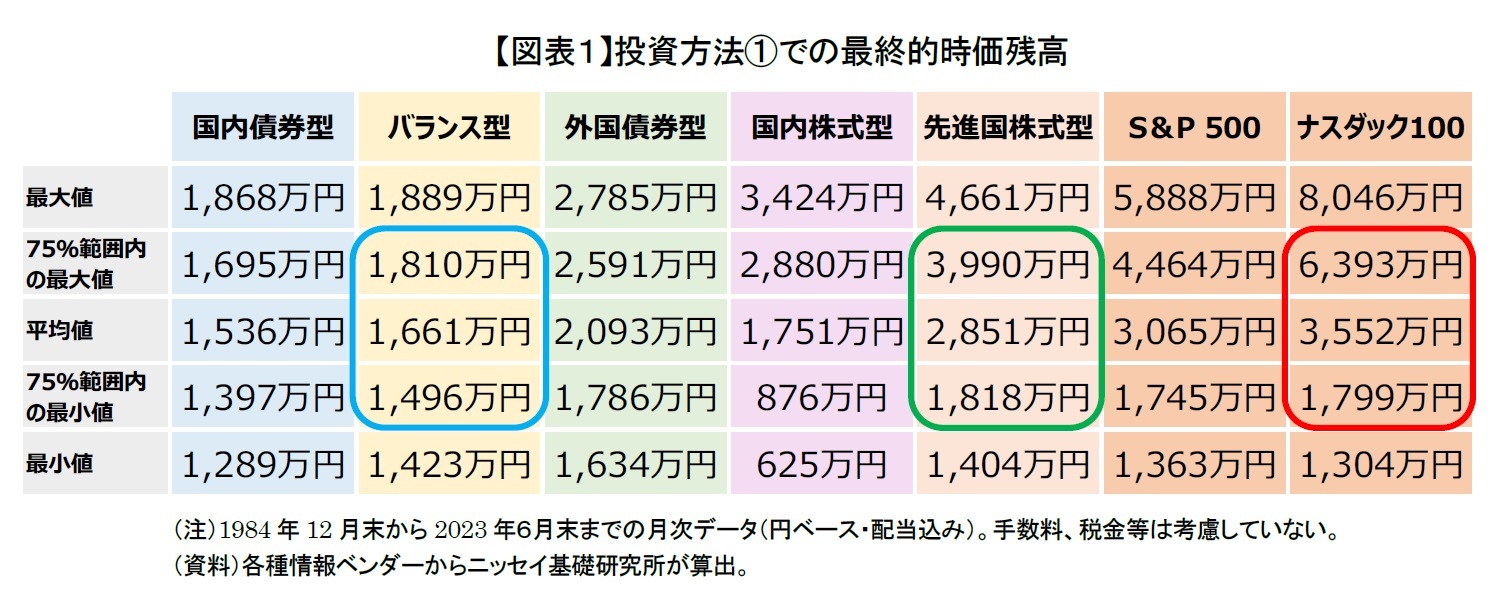

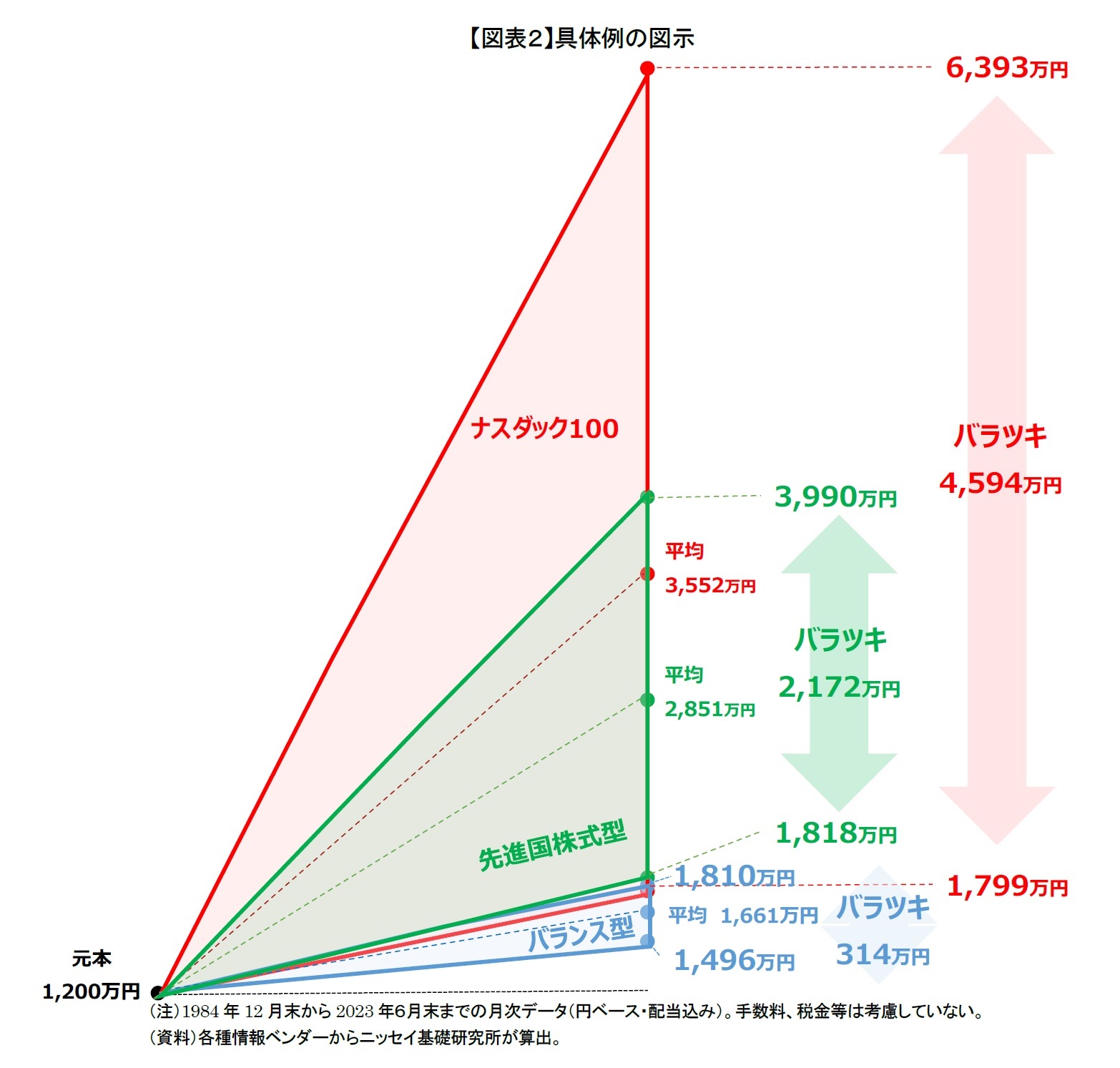

バランス型へ20年間毎月5万円を積立投資した場合の最終的時価残高は、平均が1,661万円で、75%範囲内の最大値が1,810万円、75%範囲内の最小値が1,496万円となり、75%範囲内の最大値と最小値の差が314万円とバラツキは小さい。(図表2:青の三角形)。

先進国株式型へ投資をした場合は、平均が2,851万円で、75%範囲内の最大値が3,990万円、75%範囲内の最小値が1,818万円となり、75%範囲内の最大値と最小値の差が2,172万円とバラツキがかなり大きくなる(図表2:緑の三角形)。

ナスダック100へ投資をした場合は、平均が3,552万円で、75%範囲内の最大値が6,393万円、75%範囲内の最小値が1,799万円、75%範囲内の最大値と最小値の差が4,594万円とバラツキは極めて大きい(図表2:赤の三角形)。

その結果、高いリスクによるデメリットを高いリターンによるメリットが上回り、長期的な資産形成にプラスに働いたと言える。さらに、ナスダック100は一般的に極めてリスクが高い対象とみられているが、75%範囲内の上限に近い、ある程度幸運なケースでは、6,000万円を超える高額の資産形成となるチャンスもあった。但し、ここ10数年のナスダック100のパフォーマンスが良すぎることも否定できないので、今後もこのような超高額の資産形成が可能かどうかは分からないが、市場インデックス型投資対象の中では比較的高額な資産形成ができる可能性が高い。

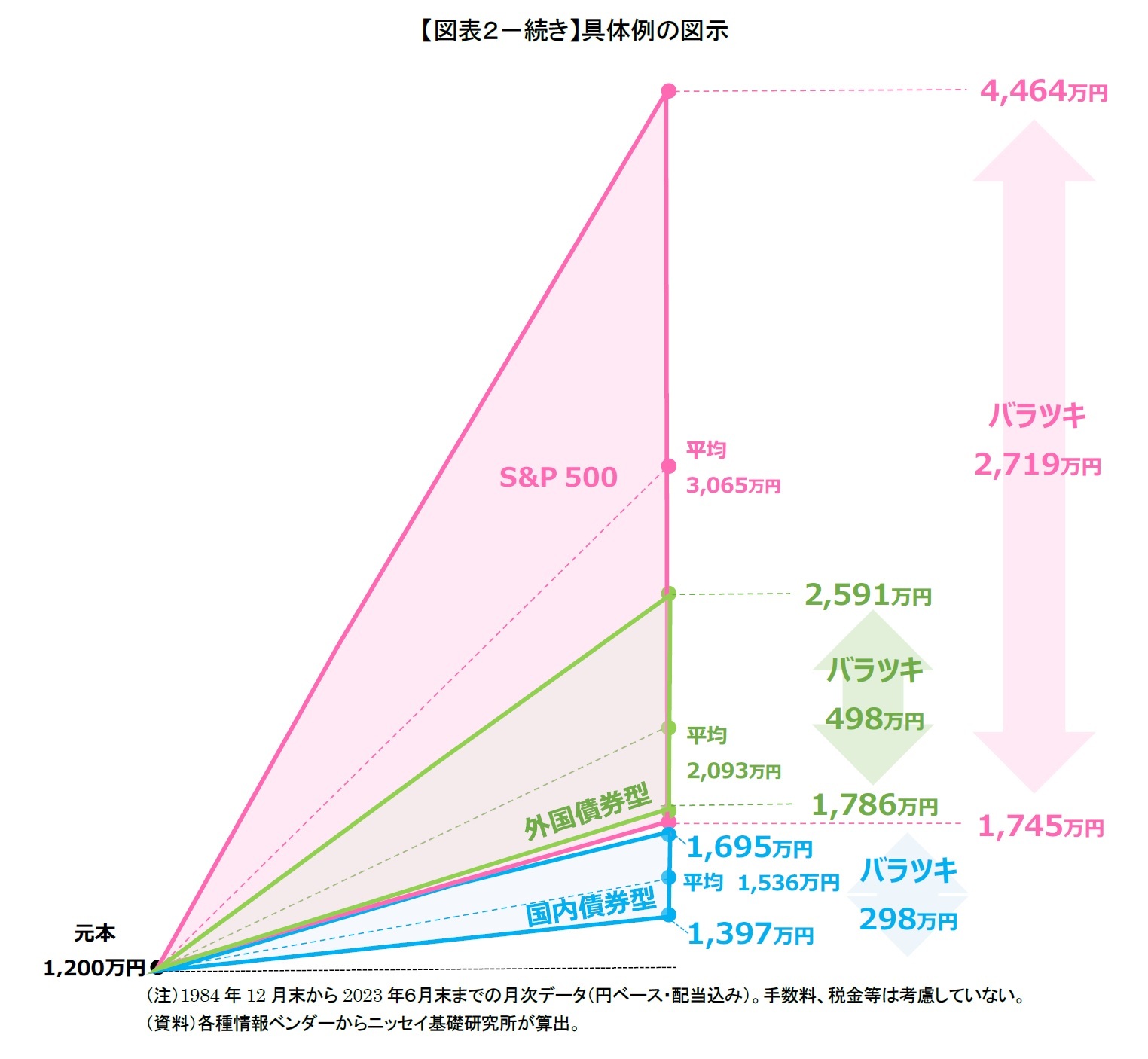

ご参考のため、図表1の75%範囲内について、国内債券型、外国債券型、S&P 500についてのイメージ図を作成してみた(図表2-続き)。国内株式型はアベノミクス以前と以降で投資特性が大きく変化したと思われるため、除外している。

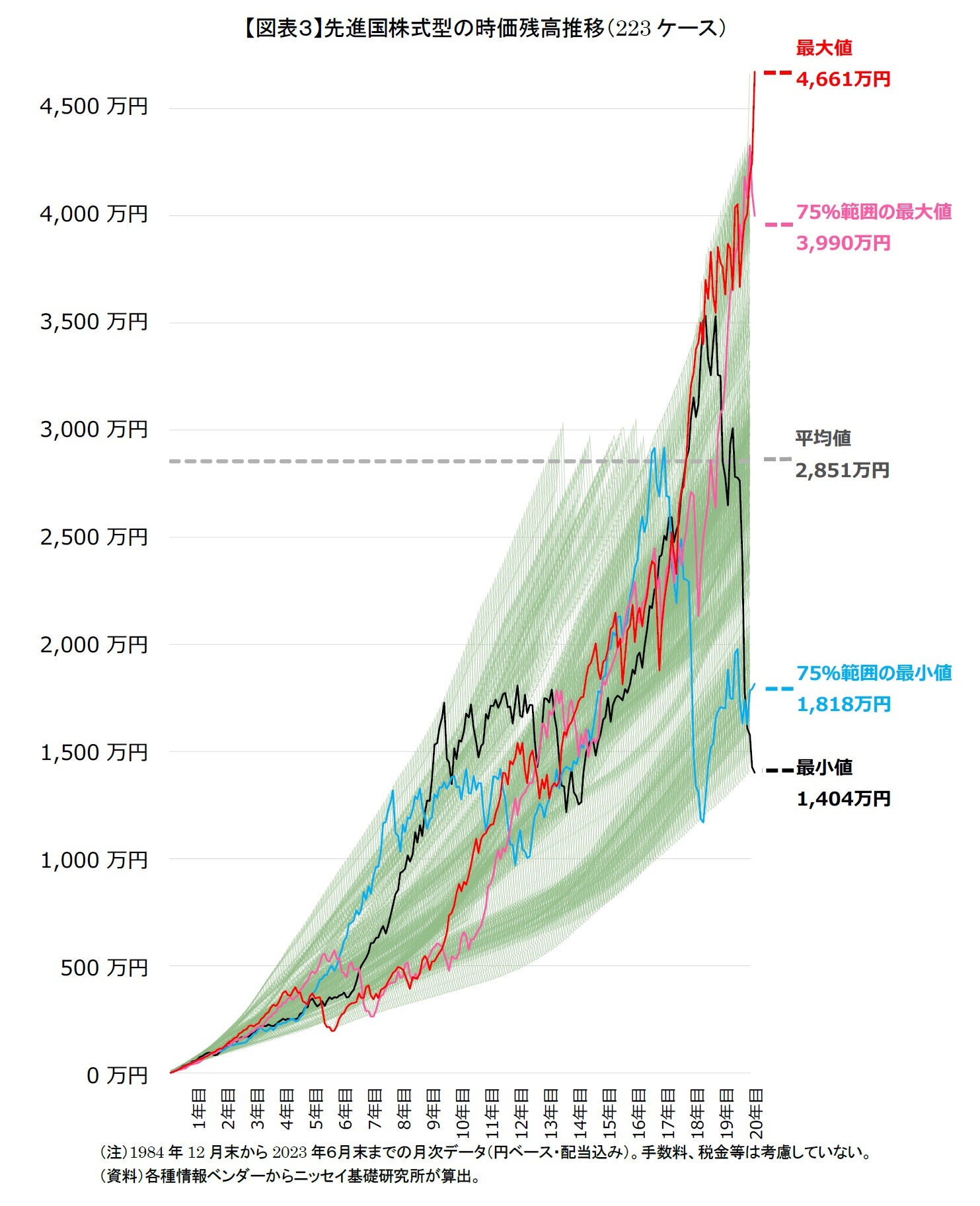

例えば、20年後の時価残高が最大値になったケース(図表3:赤の線)の場合、積立投資開始から4年目くらいまでは時価残高は平均的な増加ペースとなっているが、6年目には最小レベルの時価残高になっている。その後は順調に時価残高が増加していき、17年目から急速に時価が上昇し、20年後の時価残高が最も高いケースとなった。つまり、最大値のケースは当初から時価残高上位にあったわけではない。

75%範囲内の最大値になったケース(図表3:ピンクの線)は、最大値になったケースと概ね同じような時価残高推移で、19年8か月目と9か月目の2か月間は一時的に最大値になった赤の線を上回っていたが、最後のわずか2か月間で3,990万円まで下落し、20年後に最大値の4,661万円と671万円の差が生じたが、十分に高い時価残高であり幸運なケースである。

75%範囲内の最小値になったケース(図表3:青の線)は、積立開始当初はやや下位に位置していたものの、5年目から7年目まで急上昇し、時価残高上位となった。しかし、それ以降しばらくはITバブル崩壊の影響から時価があまり変動せず、時価残高は中位レベルとなった。その後また時価が急上昇し、16年目に時価残高上位となったが、結局はリーマンショックを含む世界的な金融危機によって時価が急落して18年目には時価残高最小レベルとなった。その後やや時価を戻したものの、十分に上昇しきれず、最終的に1,818万円にとどまる結果となった。かなり激しい時価増減があったケースである。

最小値になったケース(図表3:黒の線)は、積立開始からしばらくは時価が低迷していたが、6年目以降、時価が急上昇し、9年目には時価残高最大レベルになった。それ以降ITバブル崩壊の影響から途中時価上昇がなく14年目に時価残高が下位となったが、それ以降、時価が急上昇し、18年5か月目には時価残高が3,501万円にも到達した。しかし、リーマンショックを含む世界的な金融危機が発生し、たった2年足らずで最小値の1,404万円まで時価が急落した。

このように、図表1は20年後の最終時価残高という一時点で見た結果であるが、実際の時価残高推移は図表3で示した通り、20年間にわたって、各ケースの値動きはバラバラであり、事前には予想がつかないくらいとても激しいことが分かる。一方で、図表3の緑の部分を見ると、平均値の2,851万円の周辺の緑が濃く、この周辺に多くのケースの最終時価残高が集中していることが分かる。さらに、平均値の周辺だけでなく、75%範囲内の最大値・最小値の周辺の緑も濃く、20年後の緑の部分にはかなり濃淡があり、正規分布のような綺麗な分布ではないことも分かる。

それに対して、図表2は20年後の時価残高分布の75%範囲にあたるケースを単純化して描いた図であり、時価残高が増える方向を投資対象ごとに比較しやすいように示している。例えば、ナスダック100に投資した場合は75%範囲内の最悪のケース(1,799万円)でさえも、バランス型の平均値である1,661万円を上回っているなど、リスクが高くなるにつれてバラツキも大きくなっていくが、高いリターンによる時価残高の増加の恩恵を上回るほどではないことが分かりやすく表示されている。

繰り返しになるが、リスクを取らないと、高いリターンが期待できない。新NISAの投資対象であるインデックス型商品には銘柄選択効果が期待できて、信用リスクや流動性リスクは最小限に抑えられている。価格変動リスクから主に影響を受けている市場インデックス型商品の最終時価残高のバラツキが時間経過とともに大きくなる。しかし、先進国株式型、S&P 500、ナスダック100等の高リスク高リターンの投資対象とバランス型、国内債券型等の低リスク低リターンの投資対象との最終時価残高の差は、投資期間が長ければ長いほど回復できないほどに拡大していく傾向がある。長期投資では、やはりリスクよりもリターンを気にすべきであると筆者は考えている。

また、結果的に最小値となったケースはとても残念なケースではあるが、注目に値する。20年間の投資が終了する直前に、2年足らずで時価残高が3,501万円から1,404万円まで半分以下に下落した。こうした不幸なケースがあることを考えると、投資期間は20年間ではあるが、20年間の間にある程度満足ができる資産残高額に到達した場合は、全額をリスクの低いポートフォリオや預貯金に移行することで、短期間における大きな価格損失を回避できるので、真剣に検討する価値があると思う。

一方で、今から老後資金の形成を始める若い人等、資産形成における投資期間が長いが、投資期間中に株価暴落等の不幸なケースに当たったらどうすべきなのかということと、気長に辛抱強く待っていれば実質的な価格損失を回避できる可能性がかなり高いことを次章で説明してみたい。

1 熊 紫云「新NISAでは何にどのように投資したら良いのか-長期の資産形成ではリスクよりもリターンを気にすべき」基礎研レポ―ト2023年7月28日https://www.nli-research.co.jp/report/detail/id=75635?site=nli

(2023年08月17日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!金融研究部

熊 紫云

熊 紫云のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/03/18 | 長期投資の対象、何が良いのか-S&P500、ナスダック100、先進国株式型で良かった | 熊 紫云 | 基礎研レター |

| 2025/03/14 | 株式インデックス投資において割高・割安は気にするべきか-長期投資における判断基準について考える | 熊 紫云 | 基礎研レポート |

| 2025/01/22 | 日本の株式インデックスは長期投資に向いているのか~なぜ海外の主要な株式インデックスは上昇してきたのか | 熊 紫云 | 基礎研レポート |

| 2024/11/26 | 新NISA、積立投資と一括投資、どっちにしたら良いのか~なぜ米国株式型が強かったのか~ | 熊 紫云 | ニッセイ景況アンケート |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【新NISAでは何に投資したら良いのか(続編)-長期投資ではやはりリスクよりもリターンを気にすべき】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

新NISAでは何に投資したら良いのか(続編)-長期投資ではやはりリスクよりもリターンを気にすべきのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.