- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 金融不安下のECBの利上げ-3度目の今回も早期の利下げ転換に至るのか?-

2023年03月24日

文字サイズ

- 小

- 中

- 大

4――早期利下げ転換の可能性は低いと考えられる理由

1|根強いインフレ圧力

今後、3~4カ月のうちに利下げに転じる可能性はかなり低いと考える最大の理由は、インフレ圧力の強さが、過去2回とはまったく異なることにある。

インフレの起点は、今回もエネルギー・食品にあるが、ロシアのウクライナ侵攻の長期化、制裁と対抗措置の応酬を背景に、上昇圧力は著しく高い。インフレ率は、エネルギー価格の押し上げ効果の縮小で、昨年10月の10.6%からピーク・アウトしたが、2月時点で、前年同月比8.5%である(図2)。

過去2回は杞憂に終わった内生的なインフレへの転嫁も進んでいる。エネルギーと食品を除くコア・インフレ率の上昇ペースは加速しており、2月時点で同5.6%に達した。ユーロ導入以来、群を抜く高水準にあり、無論、過去2回の金融不安下の利上げ時も大きく上回っている。

物価と賃金のスパイラル的な上昇のリスクも高まっている。エネルギー危機による景気減速にも関わらず、労働需給はタイトで、失業率は世界金融危機前の最低水準を更新、1月時点で6.7%の低水準を保っている(図表3)。

過去2回、特にユーロ危機下の利上げ時と足もとでは、財政政策が景気と物価に及ぼす影響に大きな違いがある。ユーロ危機の利上げ時は、不況下の財政緊縮が危機を悪化させ、ディスインフレ圧力を強めた。足もとは、コロナ禍での大規模財政出動に続く形で、エネルギー危機への対応として所得補償や価格抑制策が講じられている。高インフレ下にあるだけに、エネルギー危機対策は、一時的な措置とし、脆弱なセクターに的を絞り、省エネルギーやエネルギー転換を促すことが望ましい。しかし、各加盟国が導入している措置は、幅広く適用される価格抑制策などの比重も高く、激変回避のために収束を先送りする判断も働きやすい。財政政策がインフレ圧力となるリスクが意識されることは、過去2回との違いである。

今後、3~4カ月のうちに利下げに転じる可能性はかなり低いと考える最大の理由は、インフレ圧力の強さが、過去2回とはまったく異なることにある。

インフレの起点は、今回もエネルギー・食品にあるが、ロシアのウクライナ侵攻の長期化、制裁と対抗措置の応酬を背景に、上昇圧力は著しく高い。インフレ率は、エネルギー価格の押し上げ効果の縮小で、昨年10月の10.6%からピーク・アウトしたが、2月時点で、前年同月比8.5%である(図2)。

過去2回は杞憂に終わった内生的なインフレへの転嫁も進んでいる。エネルギーと食品を除くコア・インフレ率の上昇ペースは加速しており、2月時点で同5.6%に達した。ユーロ導入以来、群を抜く高水準にあり、無論、過去2回の金融不安下の利上げ時も大きく上回っている。

物価と賃金のスパイラル的な上昇のリスクも高まっている。エネルギー危機による景気減速にも関わらず、労働需給はタイトで、失業率は世界金融危機前の最低水準を更新、1月時点で6.7%の低水準を保っている(図表3)。

過去2回、特にユーロ危機下の利上げ時と足もとでは、財政政策が景気と物価に及ぼす影響に大きな違いがある。ユーロ危機の利上げ時は、不況下の財政緊縮が危機を悪化させ、ディスインフレ圧力を強めた。足もとは、コロナ禍での大規模財政出動に続く形で、エネルギー危機への対応として所得補償や価格抑制策が講じられている。高インフレ下にあるだけに、エネルギー危機対策は、一時的な措置とし、脆弱なセクターに的を絞り、省エネルギーやエネルギー転換を促すことが望ましい。しかし、各加盟国が導入している措置は、幅広く適用される価格抑制策などの比重も高く、激変回避のために収束を先送りする判断も働きやすい。財政政策がインフレ圧力となるリスクが意識されることは、過去2回との違いである。

2|銀行システムの強靭性向上

3月政策理事会後の記者会見で、ラガルド総裁、デギンドス副総裁が繰り返し強調したのは、ユーロ圏の金融システムの自己資本の強固さ、流動性の潤沢さだった。

実際、ユーロ圏の銀行システムは、世界金融危機で大きな痛手を被り、ユーロ危機の拡大を許した経験を教訓として、健全化が進んだ。世界金融危機からユーロ危機のプロセスで、ユーロの制度上の欠陥として、財政危機を想定した枠組みの欠如とともに、銀行監督体制の分散、自己資本や不良債権等の基準のばらつき、破綻処理の統一ルールの欠如などの問題が浮上した。EUは、財・サービス・資本・ヒトの4つの移動の自由を原則とする単一市場を形成するが、ユーロの導入で、ユーロ圏内で「通貨の壁」が取り払われたことで、銀行間の国境を超える取引が拡大、M&Aを通じた銀行経営の多国籍化も進んだ。銀行監督は母国監督主義を原則とし、監督当局間の連携が期待されていたが、危機時には上手く機能せず、対応は後手に回った。預金流出を阻止するため、預金の全額保護を打ち出す動きや公的資金を投入する「ベイルアウト」の動きが広がったことで、母国の信用力による銀行の選別へとつながり、単一通貨圏内での金融システムの分断が生じた。

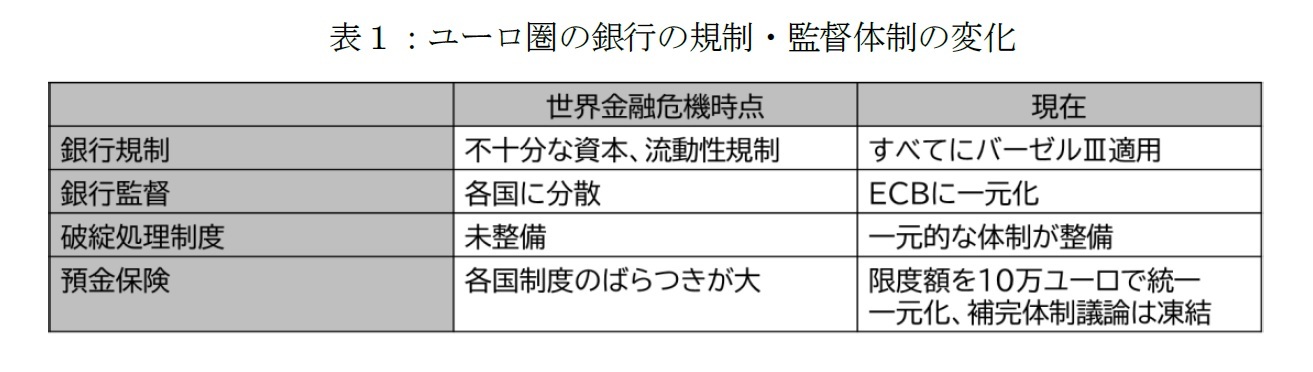

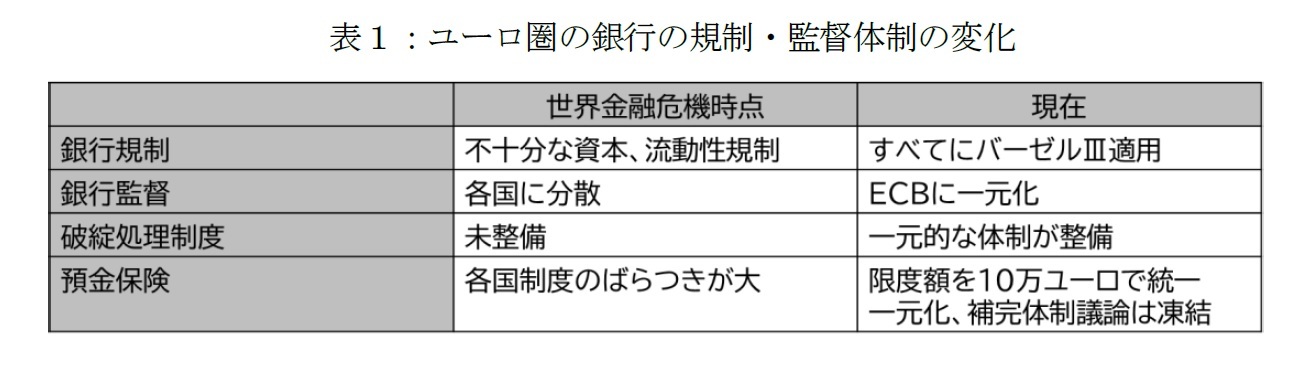

危機を教訓とするユーロの制度改革によって、財政問題への対策では、資金繰りを支援する常設の枠組み「欧州安定メカニズム」を構築し、銀行問題への対処では、規制の強化と銀行監督のECBへの一元化(14年11月~)、単一破綻処理メカニズム導入(15年1月~)などが行われ、ユーロ圏は「銀行同盟」としての性格を有するようになった(表1)。

3月政策理事会後の記者会見で、ラガルド総裁、デギンドス副総裁が繰り返し強調したのは、ユーロ圏の金融システムの自己資本の強固さ、流動性の潤沢さだった。

実際、ユーロ圏の銀行システムは、世界金融危機で大きな痛手を被り、ユーロ危機の拡大を許した経験を教訓として、健全化が進んだ。世界金融危機からユーロ危機のプロセスで、ユーロの制度上の欠陥として、財政危機を想定した枠組みの欠如とともに、銀行監督体制の分散、自己資本や不良債権等の基準のばらつき、破綻処理の統一ルールの欠如などの問題が浮上した。EUは、財・サービス・資本・ヒトの4つの移動の自由を原則とする単一市場を形成するが、ユーロの導入で、ユーロ圏内で「通貨の壁」が取り払われたことで、銀行間の国境を超える取引が拡大、M&Aを通じた銀行経営の多国籍化も進んだ。銀行監督は母国監督主義を原則とし、監督当局間の連携が期待されていたが、危機時には上手く機能せず、対応は後手に回った。預金流出を阻止するため、預金の全額保護を打ち出す動きや公的資金を投入する「ベイルアウト」の動きが広がったことで、母国の信用力による銀行の選別へとつながり、単一通貨圏内での金融システムの分断が生じた。

危機を教訓とするユーロの制度改革によって、財政問題への対策では、資金繰りを支援する常設の枠組み「欧州安定メカニズム」を構築し、銀行問題への対処では、規制の強化と銀行監督のECBへの一元化(14年11月~)、単一破綻処理メカニズム導入(15年1月~)などが行われ、ユーロ圏は「銀行同盟」としての性格を有するようになった(表1)。

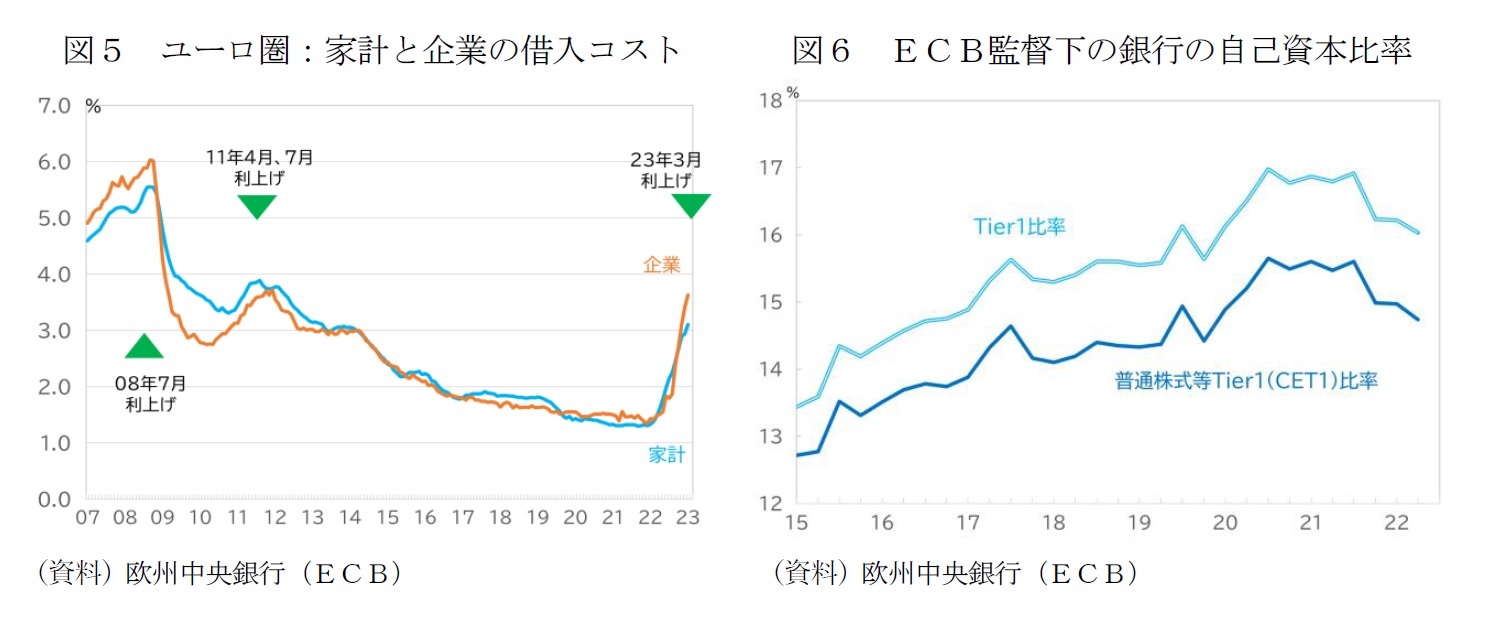

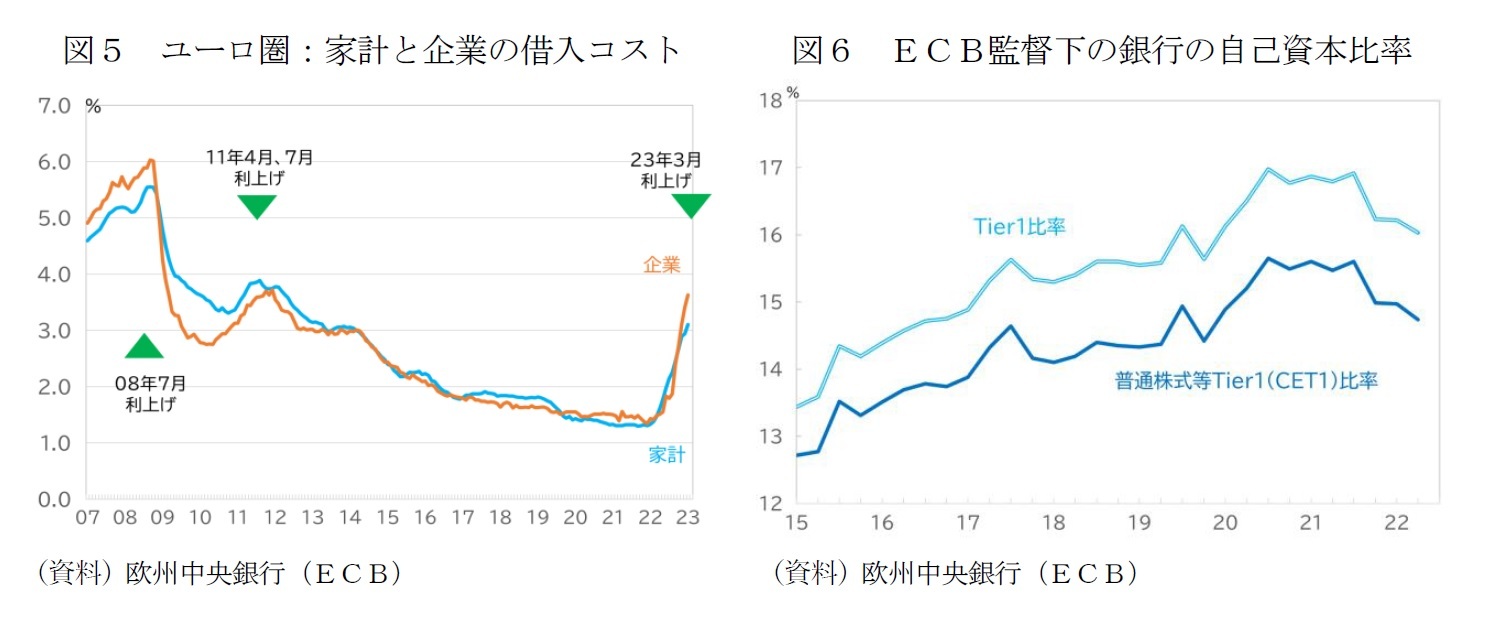

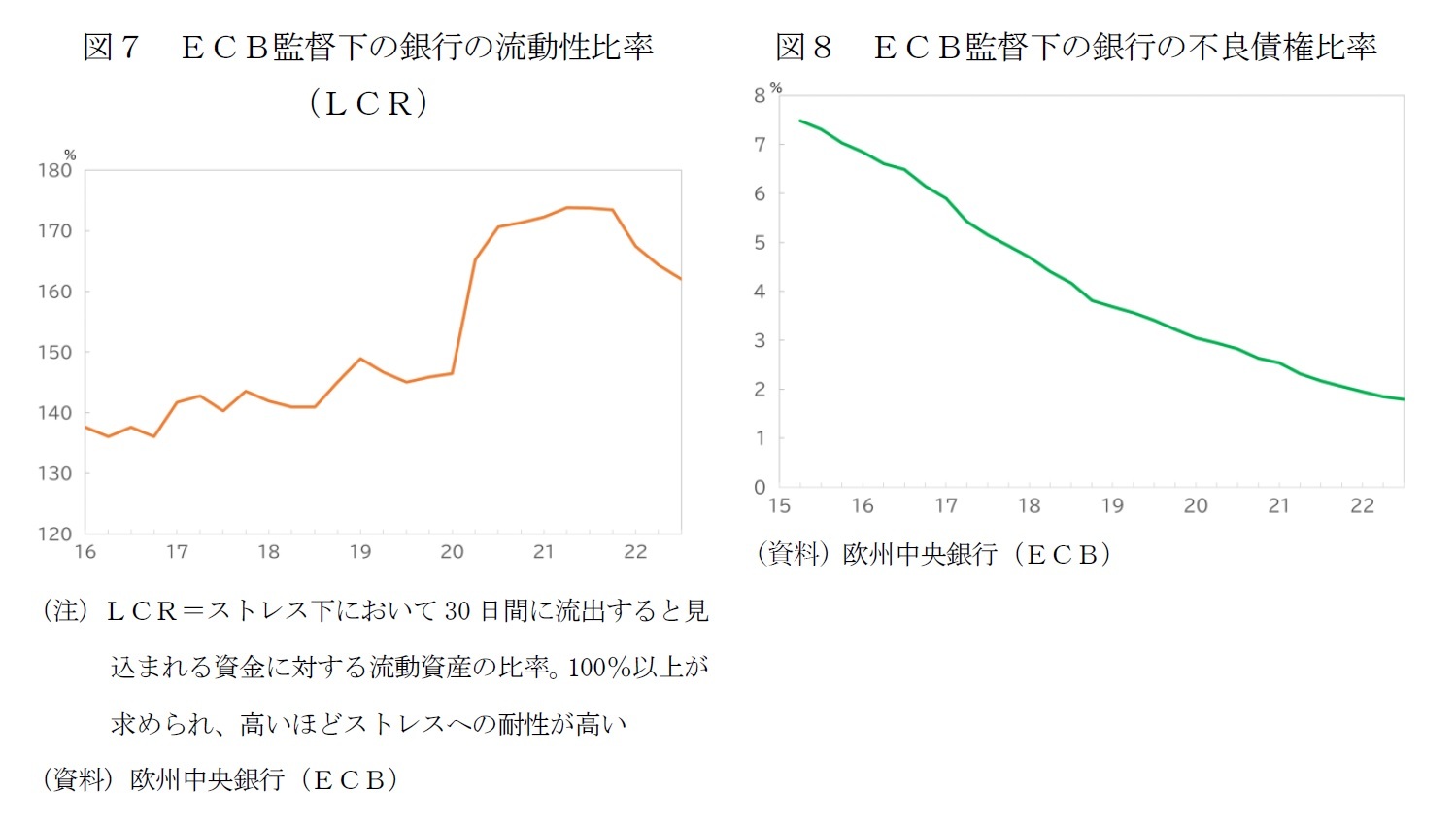

ECBが銀行監督機関として作成する統計からは、厚い自己資本比率(図6)、十分な流動性(図7)、不良債権比率の低下傾向(図8)などが確認される。

3月の利上げ時、ECBは利上げバイアスを解除、今後の政策を3要件に基づいて決める姿勢と同時に、物価の安定と金融の安定はトレードオフの関係にはなく、必要な場合には、金融システムに流動性を供給する姿勢を強調した。

世界金融危機やユーロ危機の利上げ時は、金融機関の経営内容が十分に把握できず、監督当局間の連携も不足していたため、「金融政策は物価安定を目的とし、金融不安には流動性供給で対応する」関係が成立しなかった。

しかし、ユーロ圏の「銀行同盟」は始動してから8年が経過し、世界金融危機からユーロ危機で問題となった銀行システムの脆弱性はかなり改善されている。ラガルド総裁らが強調するとおり、これまでの危機対応の積み重ねによって、ECBは、流動性供給のための手段を揃えてもいる。

このため、米銀破綻を契機とする金融不安が引き金となって、ユーロ圏の銀行システムが景気に急ブレーキを掛けるほど不安定化し、ECBが早期に利下げに追い込まれる可能性は低いと考える。

3月の利上げ時、ECBは利上げバイアスを解除、今後の政策を3要件に基づいて決める姿勢と同時に、物価の安定と金融の安定はトレードオフの関係にはなく、必要な場合には、金融システムに流動性を供給する姿勢を強調した。

世界金融危機やユーロ危機の利上げ時は、金融機関の経営内容が十分に把握できず、監督当局間の連携も不足していたため、「金融政策は物価安定を目的とし、金融不安には流動性供給で対応する」関係が成立しなかった。

しかし、ユーロ圏の「銀行同盟」は始動してから8年が経過し、世界金融危機からユーロ危機で問題となった銀行システムの脆弱性はかなり改善されている。ラガルド総裁らが強調するとおり、これまでの危機対応の積み重ねによって、ECBは、流動性供給のための手段を揃えてもいる。

このため、米銀破綻を契機とする金融不安が引き金となって、ユーロ圏の銀行システムが景気に急ブレーキを掛けるほど不安定化し、ECBが早期に利下げに追い込まれる可能性は低いと考える。

5――おわりに-早期利下げ転換の可能性は低いが、金融リスクへの警戒は必要

インフレ圧力の根強さとともに、規制・監督体制の改革を通して、銀行システムの強靭性向上に一定の自信を有するようになったことが、ECBが金融不安下でも予告通りの利上げを実施した背景にある。3~4カ月で方向転換を余儀なくされる可能性は低い。

現時点では、ユーロ圏の市場に、世界金融危機やユーロ危機時のような緊張の兆候は見られないが、ユーロ圏内での金融不安が拡大するリスクも排除はできない。吸収合併へと追い込まれたクレディ・スイスの自己資本比率は、普通株式等Tier1(CET1)比率で14.1%(2022年)とECB監督下の銀行と同程度の高い水準にあった。市場のリスク再評価が進む過程で、問題が表面化する銀行が出現する可能性はある。

ユーロ圏の「銀行同盟」は完全なものではないことに留意が必要だ。当初の構想では、「銀行同盟」は、EUの単一規則集を土台とし、銀行監督、破綻処理、預金保険の3本柱で構成するはずだった。しかし、今も預金保険については、一元化はもちろんのこと、共有財源の構築や、各国の制度間の相互補完体制の構築といった議論は凍結されたままで、重要な1本の柱を欠いている。足もとの金融不安は預金流出を特徴とし、米国では預金保護の拡大が市場の関心時となっている。ユーロ圏の「銀行同盟」が、預金保険の柱を欠くために、低信用国の銀行から高信用国の銀行に預金が流出する潜在的なリスクがあることは気掛かりだ。

さらに、ECBを中心とする監督体制の下で、健全化、強化が進んだ銀行セクターに対して、規制や監督体制が相対的に緩い非銀行金融機関が発端となる金融システム不安定化のリスクへの警戒も怠れない。

現時点では、ユーロ圏の市場に、世界金融危機やユーロ危機時のような緊張の兆候は見られないが、ユーロ圏内での金融不安が拡大するリスクも排除はできない。吸収合併へと追い込まれたクレディ・スイスの自己資本比率は、普通株式等Tier1(CET1)比率で14.1%(2022年)とECB監督下の銀行と同程度の高い水準にあった。市場のリスク再評価が進む過程で、問題が表面化する銀行が出現する可能性はある。

ユーロ圏の「銀行同盟」は完全なものではないことに留意が必要だ。当初の構想では、「銀行同盟」は、EUの単一規則集を土台とし、銀行監督、破綻処理、預金保険の3本柱で構成するはずだった。しかし、今も預金保険については、一元化はもちろんのこと、共有財源の構築や、各国の制度間の相互補完体制の構築といった議論は凍結されたままで、重要な1本の柱を欠いている。足もとの金融不安は預金流出を特徴とし、米国では預金保護の拡大が市場の関心時となっている。ユーロ圏の「銀行同盟」が、預金保険の柱を欠くために、低信用国の銀行から高信用国の銀行に預金が流出する潜在的なリスクがあることは気掛かりだ。

さらに、ECBを中心とする監督体制の下で、健全化、強化が進んだ銀行セクターに対して、規制や監督体制が相対的に緩い非銀行金融機関が発端となる金融システム不安定化のリスクへの警戒も怠れない。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年10月30日

潜在成長率は変えられる-日本経済の本当の可能性 -

2025年10月30日

米FOMC(25年10月)-市場予想通り、政策金利を▲0.25%引き下げ。バランスシート縮小を12月1日で終了することも決定 -

2025年10月30日

試練の5年に踏み出す中国(後編)-「第15次五カ年計画」建議にみる、中国のこれからの針路 -

2025年10月30日

米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 -

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【金融不安下のECBの利上げ-3度目の今回も早期の利下げ転換に至るのか?-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

金融不安下のECBの利上げ-3度目の今回も早期の利下げ転換に至るのか?-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.