- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 中国経済の見通し-2022年は前年比3.4%増、23年は同5.3%増、24年は同5.2%増と予想

中国経済の見通し-2022年は前年比3.4%増、23年は同5.3%増、24年は同5.2%増と予想

三尾 幸吉郎

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1. 中国経済の概況

2022年の中国経済は全国人民代表大会(全人代、国会に相当)で掲げた経済成長率の目標「5.5%前後」を大幅に下回ることになりそうである。中国国家統計局が10月に公表した2022年(1-9月期)の経済成長率は実質で前年同期比3.0%増だった。残る10-12月期は景気対策が打たれたこともあって11月以降加速しそうだが、2022年通期の経済成長率は実質で3%台にとどまるだろう。

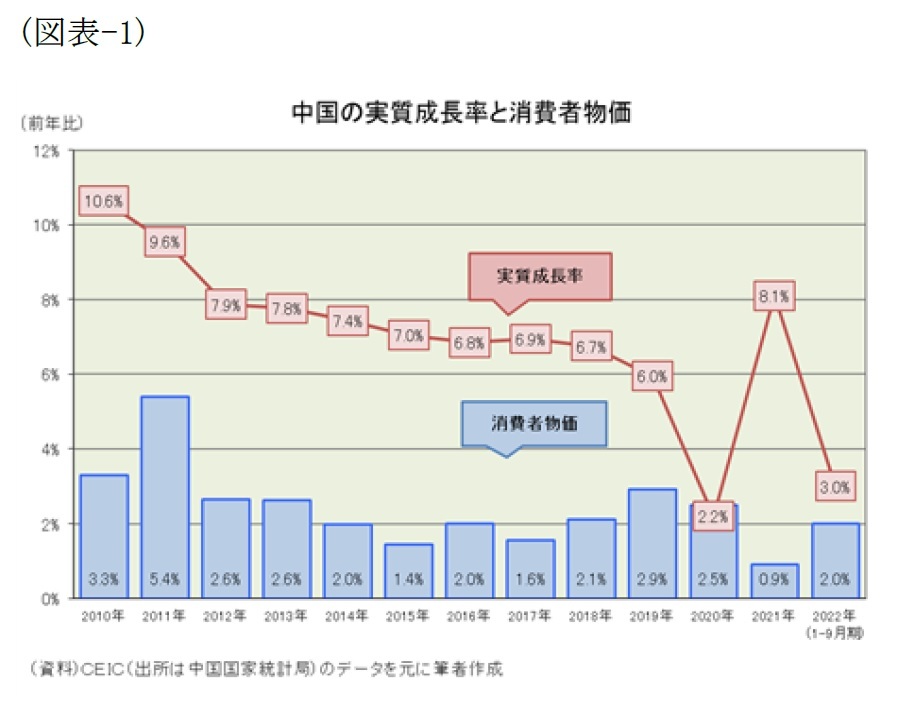

2022年の中国経済は全国人民代表大会(全人代、国会に相当)で掲げた経済成長率の目標「5.5%前後」を大幅に下回ることになりそうである。中国国家統計局が10月に公表した2022年(1-9月期)の経済成長率は実質で前年同期比3.0%増だった。残る10-12月期は景気対策が打たれたこともあって11月以降加速しそうだが、2022年通期の経済成長率は実質で3%台にとどまるだろう。ここ10年ほどの中国経済を振り返ると(図表-1)、新型コロナウイルス感染症(COVID-19)が襲来する前の中国経済はすでに緩やかな減速傾向にあり、2019年の経済成長率は6%まで低下していた。習近平国家主席が2014年末に、これからは高度成長期を終えて中高速成長期に入るとして「新常態」を宣言し、「量より質」を重視して過度に高い経済成長を目指さなくなったからだ。そして2020年以降はCOVID-19に翻弄された3年間となった。2020年には第1波が襲来し中国経済は失速した。中国政府が景気対策で支えたにもかかわらず前年比2.2%増にとどまった。2021年は第1波がおさまり景気がV字回復したため、財政政策では持続可能性を高め、金融政策を引き締め気味に調整したものの、同8.1%増の高成長となった。2022年はCOVID-19の第2波が襲来して再び失速したが、景気対策で何とか3%台を確保できそうである。このCOVID-19に翻弄された3年間を均して見ると年平均4.5%前後と、5%前後と見られる潜在成長率を下回ったものの、同時期における米国経済の年平均成長率よりは高い経済成長を維持した。

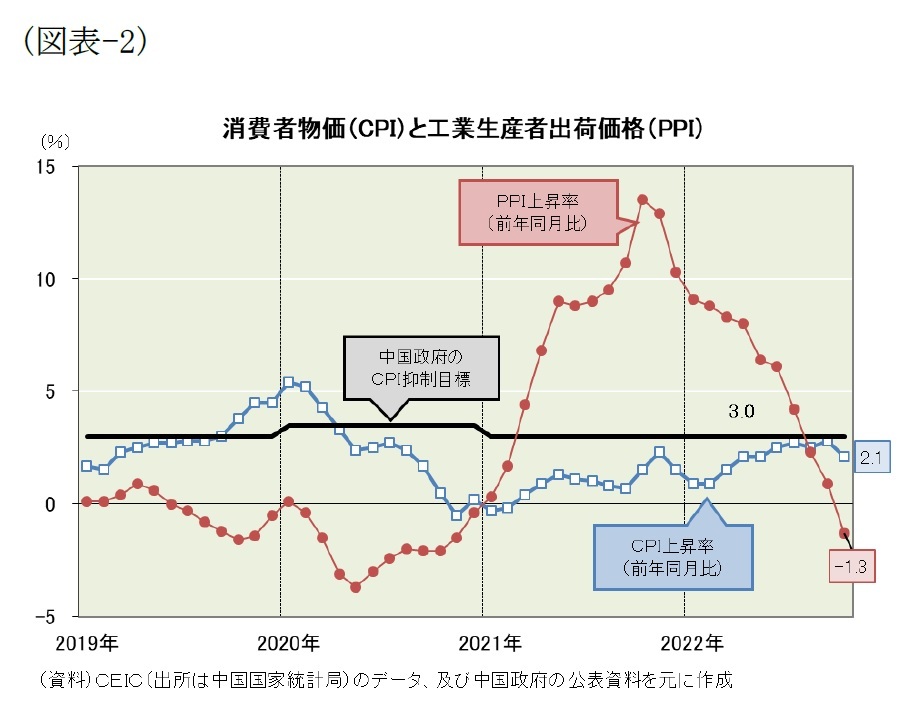

他方、インフレの状況を見ると(図表-2)、2022年(1-9月期)の工業生産者出荷価格(PPI)は前年同期比5.9%上昇した。原油高を背景に生産財の値上がりが顕著で、特に採掘業は同24.9%上昇と高騰することとなった。一方、消費者物価(CPI)は前年同期比2.0%上昇と安定していた。その背景には、豚肉価格が同18.0%も下落したことや、COVID-19の第2波で消費意欲が盛り上がらず、サービス価格が同0.9%上昇にとどまったことがある。

他方、インフレの状況を見ると(図表-2)、2022年(1-9月期)の工業生産者出荷価格(PPI)は前年同期比5.9%上昇した。原油高を背景に生産財の値上がりが顕著で、特に採掘業は同24.9%上昇と高騰することとなった。一方、消費者物価(CPI)は前年同期比2.0%上昇と安定していた。その背景には、豚肉価格が同18.0%も下落したことや、COVID-19の第2波で消費意欲が盛り上がらず、サービス価格が同0.9%上昇にとどまったことがある。

2. 需要面

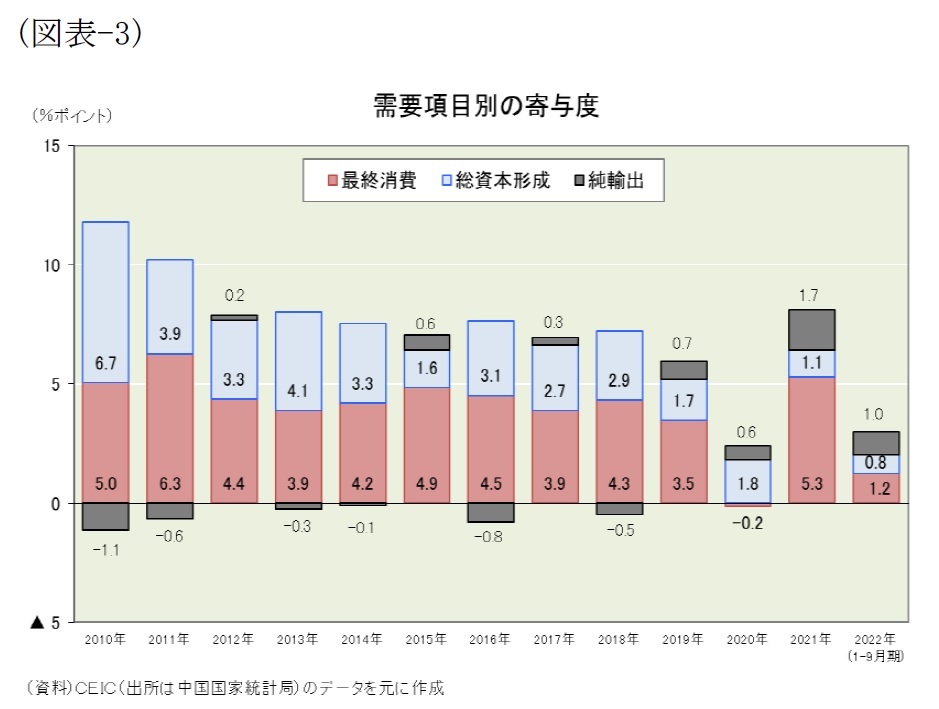

最終消費はCOVID-19が大きな打撃となった。コロナ前3年(2017~19年)の平均が+3.9ポイントだったのに対し、コロナ禍3年(2020年~22年1-9月期)の平均は+2.1ポイントと、半分近いプラス寄与にとどまっている。消費の実態を探るため家計調査による一人当たり消費支出を見ると、COVID-19流行で外出が減った影響が明確に表れた。巣ごもり下にあっても需要の減りにくい食品煙草酒は、コロナ禍3年も前年比7.6%増と堅調だった一方、戸外で遊ぶ機会が減ったことで教育文化娯楽が同1.5%増とコロナ前3年(同9.5%増)を大幅に下回り、着飾って外出する機会が減ったため、衣料品も同2.0%増とコロナ前3年(同3.6%増)を下回った。

最終消費はCOVID-19が大きな打撃となった。コロナ前3年(2017~19年)の平均が+3.9ポイントだったのに対し、コロナ禍3年(2020年~22年1-9月期)の平均は+2.1ポイントと、半分近いプラス寄与にとどまっている。消費の実態を探るため家計調査による一人当たり消費支出を見ると、COVID-19流行で外出が減った影響が明確に表れた。巣ごもり下にあっても需要の減りにくい食品煙草酒は、コロナ禍3年も前年比7.6%増と堅調だった一方、戸外で遊ぶ機会が減ったことで教育文化娯楽が同1.5%増とコロナ前3年(同9.5%増)を大幅に下回り、着飾って外出する機会が減ったため、衣料品も同2.0%増とコロナ前3年(同3.6%増)を下回った。総資本形成(≒投資)もCOVID-19が大きな打撃となった。コロナ前3年の平均が+2.4ポイントだったのに対し、コロナ禍3年平均は+1.2ポイントとプラス寄与を半分に減らした。投資の実態を探るため固定資産投資の内訳を見ると、不動産デベロッパーの経営不安が表面化した不動産開発投資はコロナ禍3年平均で前年比0.9%増と、コロナ前3年(同8.8%増)を大幅に下回り、中国政府が景気対策を講じたインフラ投資もコロナ禍3年平均で前年比3.3%増と、コロナ前3年(同8.9%増)を下回った。また投資主体別に見ると、国有・国有持ち株企業はコロナ禍3年平均で前年比6.3%増と、中国政府が投資を促したこともあってコロナ前3年(同6.3%増)と同水準を維持したものの、民間企業の投資はコロナ禍3年平均で前年比3.3%増と、コロナ前3年平均の半分の伸びにとどまった。「国進民退」が進んだと言えるだろう。

他方、純輸出にはCOVID-19がむしろ追い風となった。コロナ禍3年平均で+1.1ポイントとコロナ前3年平均(+0.2ポイント)を大幅に上回った。国内における消費・投資の低迷で輸入が減る一方、世界に先駆けて生産体制を正常に戻した中国は輸出を伸ばしたため、貿易黒字が増えた。

3. 供給面

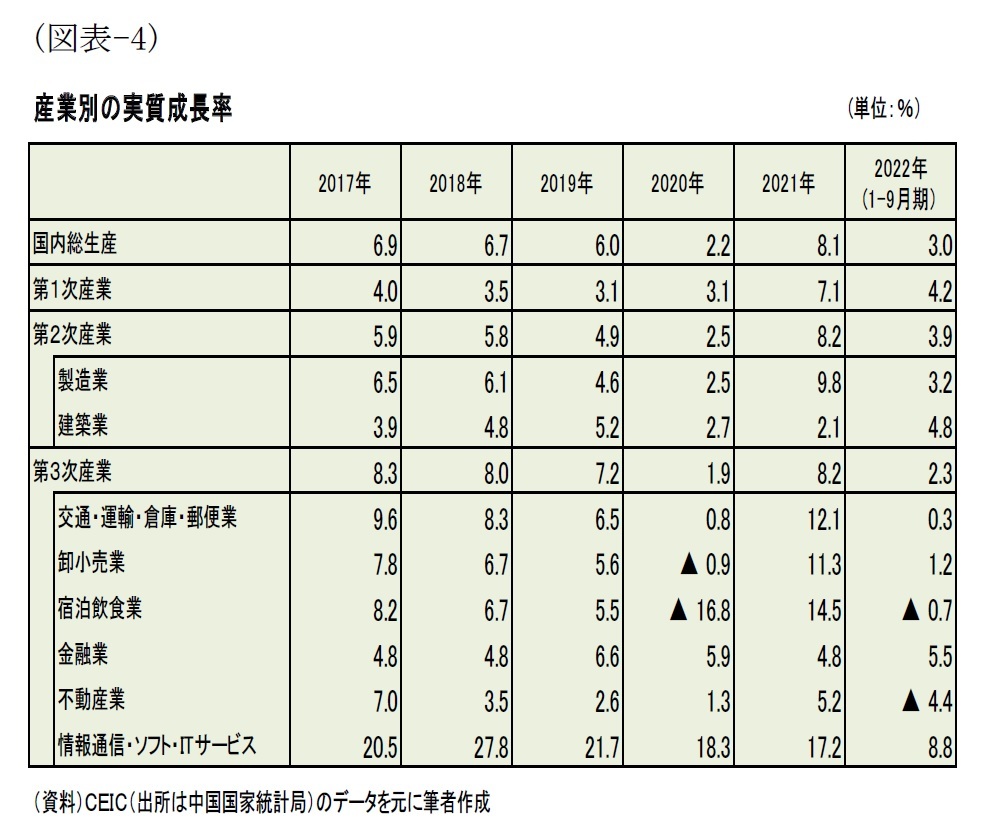

COVID-19の影響からなかなか抜け出せないでいる産業としては、交通・運輸・倉庫・郵便業、卸小売業、宿泊飲食業、製造業の4産業が挙げられる。交通・運輸・倉庫・郵便業、卸小売業、宿泊飲食業の3産業は、COVID-19の第1波が襲来した2020年に大きく落ち込み、それが沈静化した2021年には急回復したものの、第2波が襲来した2022年には再び大きく落ち込むこととなった。製造業に関しては、2020年の落ち込みはその他3産業に比べて軽微で、2021年には輸出が好調だったこともあって急回復したものの、2022年(1-9月期)は前年同期比3.2%増とコロナ前3年平均(5.7%)を大幅に下回る伸びにとどまり、回復は道半ばといったところである。製造業もCOVID-19の影響からなかなか抜け出せないでいる産業のひとつと言えるだろう。

COVID-19の影響とは別に成長の勢いが鈍化してきた産業としては、不動産業と情報通信・ソフトウェア・ITの2産業が挙げられる。不動産業は不動産規制強化の逆風を受けて2022年(1-9月期)は前年同期比4.4%減に落ち込んだ。不動産開発の先行指標として重要な分譲住宅の新規着工面積も大幅な前年割れとなっており、今後も引き続き経済成長を押し下げる要因となりそうである。情報通信・ソフトウェア・ITは2022年(1-9月期)も前年同期比8.8%増と高い伸びを示した。但し、コロナ前3年平均(23.3%)と比べると明らかに成長の勢いが鈍化してきた。中国政府がプラットフォーマーに対する規制を強化したことが背景にある。

4. 今後を予想する上でカギを握るポイント

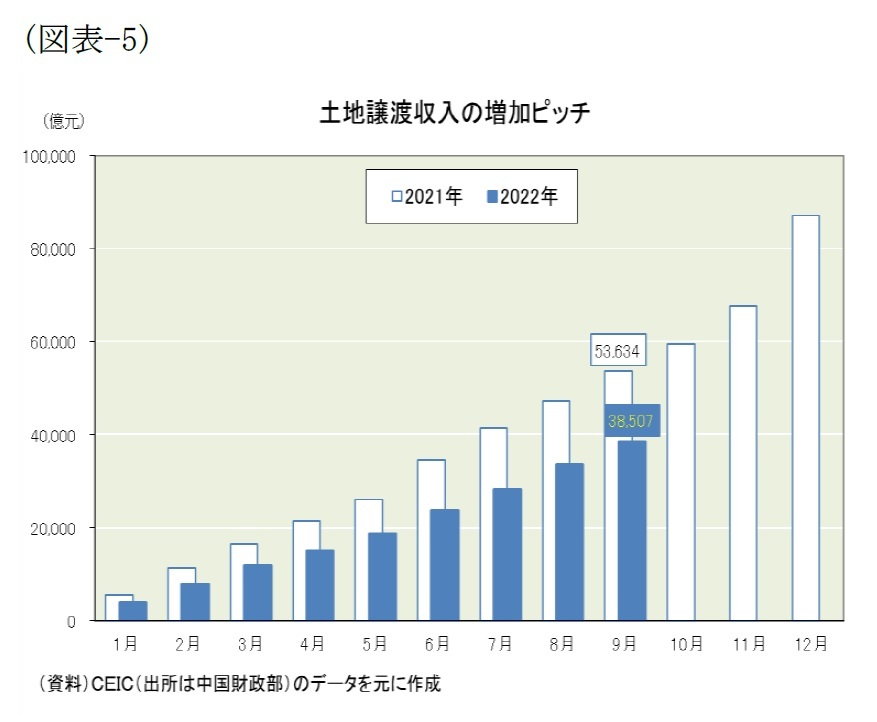

そして2022年は「積極的な財政政策は、パフォーマンスを向上させるため、さらに精確(精准)に焦点を当て、持続可能なものにする」という基本方針を決め、財政赤字(対GDP比)を「2.8%前後」に引き下げ、地方特別債は3.65兆元を維持し、感染症対策特別国債はゼロのままとした。しかし、その全人代後に起きたCOVID-19の広まりとそれに伴う景気失速で、成長率目標「5.5%前後」の達成が難しくなった。そこで中国政府は第14次5ヵ年計画(2021~25年)などの計画に適合し、経済効果が期待できる有効投資の拡大に乗り出し、地方特別債の発行を急いだ。但し、不動産規制を強化したこともあって、インフラ投資の主力財源である地方政府の土地譲渡収入の伸びは鈍く、前年同月時点より1.5兆元ほど進捗が遅れている(図表-5)。そこで中国政府はインフラ基金の設立や政策銀行の貸出枠増加に加えて、8月24日の国務院常務会議では地方特別債を5千億元余り追加発行することを決めた。それでも土地譲渡収入の不足を補えないようなら、「5.5%前後」に少しでも近づけるべく2023年分の地方特別債を年内に前倒し発行することもあり得るだろう。いずれにせよ現在の景気水準は「5.5%前後」を下回った分だけ適正レベルより低すぎる。

そして2022年は「積極的な財政政策は、パフォーマンスを向上させるため、さらに精確(精准)に焦点を当て、持続可能なものにする」という基本方針を決め、財政赤字(対GDP比)を「2.8%前後」に引き下げ、地方特別債は3.65兆元を維持し、感染症対策特別国債はゼロのままとした。しかし、その全人代後に起きたCOVID-19の広まりとそれに伴う景気失速で、成長率目標「5.5%前後」の達成が難しくなった。そこで中国政府は第14次5ヵ年計画(2021~25年)などの計画に適合し、経済効果が期待できる有効投資の拡大に乗り出し、地方特別債の発行を急いだ。但し、不動産規制を強化したこともあって、インフラ投資の主力財源である地方政府の土地譲渡収入の伸びは鈍く、前年同月時点より1.5兆元ほど進捗が遅れている(図表-5)。そこで中国政府はインフラ基金の設立や政策銀行の貸出枠増加に加えて、8月24日の国務院常務会議では地方特別債を5千億元余り追加発行することを決めた。それでも土地譲渡収入の不足を補えないようなら、「5.5%前後」に少しでも近づけるべく2023年分の地方特別債を年内に前倒し発行することもあり得るだろう。いずれにせよ現在の景気水準は「5.5%前後」を下回った分だけ適正レベルより低すぎる。したがって、2023年春に開催される全人代では、景気水準を適正レベルに引き上げるべく財政赤字(対GDP比)を「3.0%前後」まで高め、地方特別債も年内に前倒し発行した分を上乗せするのではないかと筆者は見ている。但し、2021年のように持続可能性を重視した財政方針とする可能性も残るため、新首相がどうするか注目したい。

第二に金融政策の方針である。2022年3月に開催された全人代では、「通貨供給量・社会融資総量(企業や個人の資金調達総額)の伸び率が名目GDP成長率とほぼ一致」と前年と同じ基本方針を掲げた上で、「流動性を合理的かつ十分に維持する」と付け加え、景気を支える姿勢で臨むこととなった。そして、預金準備率を引き下げるなど量的な金融緩和を実施し、2022年1-9月期の通貨供給量・社会融資総量は名目GDP成長率(前年同期比6.2%増)を大幅に上回る伸びを示した。

一方、金利の引き下げに関しては慎重姿勢を堅持した。景気を回復させるためには大幅な利下げで不動産市場を刺激するのが最も有効だと中国政府は誰よりも良く知っているものの、バブル抑制を優先してきた。そして「住宅は住むためのもので投機するためのものではない」を旗印に、「不動産を短期的経済刺激の手段としない」という位置づけを堅持し、事実上の政策金利とされるLPR(ローンプライムレート)の引き下げを小幅にとどめてきた。また米国で利上げが加速する国際環境下、米中金利差が広がって人民元が売り込まれる恐れがあったことも、中国政府(含む中国人民銀行)に利下げを躊躇させた要因となった。

筆者は2023年もバブル抑制第一のスタンスを堅持すると見ている。景気を回復させるために「不動産を短期的経済刺激の手段」として使えば、チャイナショック(2015年)のときのようにバブルが急膨張する可能性が高い。そしてそのバブルが崩壊するような事態となれば、習近平国家主席が何より重視する「安定」が脅かされるからだ。但し、米国経済が過度な利上げで失速し長短金利が低下する状況になれば、人民元が売り込まれる恐れもなくなるため、中国にとっては大幅利下げに踏み切る環境が整う。新首相がどうするか注目したい。

第三にゼロコロナ政策の行方である。周知のとおりCOVID-19の感染爆発が世界で初めて起きたのは中国の武漢(湖北省)で、2020年1~2月のことだった。しかしその第1波のあと、中国政府はゼロコロナ政策で感染を抑え込み、新規感染は多くても3百名を超えず、死亡者もほとんど無い状態が2年近くも続いた。ところが、2022年3月に第2波が襲来し、4月中旬には無症状を含めると3万人近い新規感染が確認される事態となり、死亡者も累計600名近くに達した。この第2波に対して中国政府はゼロコロナ政策で臨んだため、中国経済は失速することとなった。

それでは、この度の党大会でスタートを切った新指導部もゼロコロナ政策を堅持するのだろうか。これまでのところウィズコロナ政策に舵を切る見通しは立っていない。しかし、その前提条件は整いつつある。(1)ワクチン接種が34億回を超え、飲み薬の供給にもメドが立ってきたこと。(2)2021年8月に“ダイナミック・ゼロ”と呼ぶようになり、それまでのゼロコロナ政策を軌道修正し始めたこと、(3)感染症対策の第一人者(鍾南山氏)がゼロコロナ政策の長期継続に否定的見解を示したこと、(4)復旦大学などの研究チームが高齢者のワクチン接種率を引き上げ、抗ウイルス療法を推進し、マスク着用など厳格な非医療介入を行なえば、死亡者を平年のインフルエンザで発生する8.8万人程度に抑えられると指摘したこと、(5)そして何より世界のほとんどの国がウィズコロナ政策に移行する中で、中国だけがゼロコロナ政策を堅持すれば“鎖国状態”に陥る恐れがあることである。

但し、いまウィズコロナ政策に移行すれば、インフルエンザ並みに抑えられたとしても9万人近い死亡者を出すことになりかねない。欧米先進国では数々の大波(日本では第8波)を経験し、死亡者急増という修羅場を乗り越えて、防疫と経済活動のバランスが大切との世論が形成されて、ようやくウィズコロナ政策に移行する心構えができた。しかし、まだ第2波の中国ではそうした修羅場を乗り越えた経験が少なく、そうした世論も形成されていない。またゼロコロナ政策を堅持したことで、欧米先進国よりも遥かに少ない死亡者数に抑制できたという誇りや、中国経済を世界に先駆けてV字回復させたという自信が邪魔する面もある。さらに5年に1度のビッグイベント(党大会)を控える重要な時期だったことも、大きな方針転換を躊躇させることとなった。

したがって、党大会を終えて新指導部が発足した今、このままゼロコロナ政策を堅持するのか、それともウィズコロナ政策へ移行するのか注目される。少なくとも検討が本格化することだけは間違いないだろう。その検討に際しては、2022年7月に香港の新たな行政長官に就任した李家超氏が9月下旬に取り組み始めたコロナ規制の段階的緩和が試金石となりそうだ。また、世界保健機関(WHO)がパンミックの収束宣言に踏み込めば、それが中国にとってはウィズコロナ政策へ軌道修正するキッカケとなるかもしれない。経済成長率を大きく左右するだけに、その動向を注視したい。

(2022年11月25日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

三尾 幸吉郎

三尾 幸吉郎のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/01 | 図表でみる世界の出生率-出生率が高い国・地域と低い国・地域、それぞれにどんな特徴があるのか? | 三尾 幸吉郎 | 基礎研レター |

| 2025/05/23 | 図表でみる世界の外為レート-世界各地の通貨をランキングすると、日本円はプラザ合意を上回るほどの割安で、人民元はさらに安い | 三尾 幸吉郎 | 基礎研レター |

| 2025/04/15 | 図表でみる世界の民主主義-日本の民主主義指数は上昇も、世界平均は低下。世界ではいったい何が起きているのか? | 三尾 幸吉郎 | 基礎研レター |

| 2024/12/16 | 図表でみる世界のGDP-日本が置かれている現状と世界のトレンド | 三尾 幸吉郎 | 基礎研レター |

新着記事

-

2025年11月20日

持続可能なESGを求めて-目標と手段とを取り違えないこと -

2025年11月20日

「ラブブ」とは何だったのか-SNS発の流行から考える“リキッド消費” -

2025年11月19日

1ドル155円を突破、ぶり返す円安の行方~マーケット・カルテ12月号 -

2025年11月19日

年金額改定の本来の意義は実質的な価値の維持-年金額改定の意義と2026年度以降の見通し(1) -

2025年11月19日

日本プロ野球の監督とMLBのマネージャー~訳語が仕事を変えたかもしれない~

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中国経済の見通し-2022年は前年比3.4%増、23年は同5.3%増、24年は同5.2%増と予想】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国経済の見通し-2022年は前年比3.4%増、23年は同5.3%増、24年は同5.2%増と予想のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.