- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- コーポレートガバナンス >

- 上場会社にとってESGのGとは何か、目的は達成できているか-企業価値の向上を株式評価モデルで考える-

上場会社にとってESGのGとは何か、目的は達成できているか-企業価値の向上を株式評価モデルで考える-

安孫子 佳弘

文字サイズ

- 小

- 中

- 大

3――上場企業はコーポレートガバナンスの目的をどのくらい達成しているのか

ちなみに2021年8月末のPBRは、TOPIXで1.3、日経225で1.2、米国のS&P500で4.8である。2021年8月末のPBRは、TOPIXで1.3、日経225で1.2、S&P500で3.5である。日本株のPBRは米国株と比べて、かなり低い水準にとどまっている。

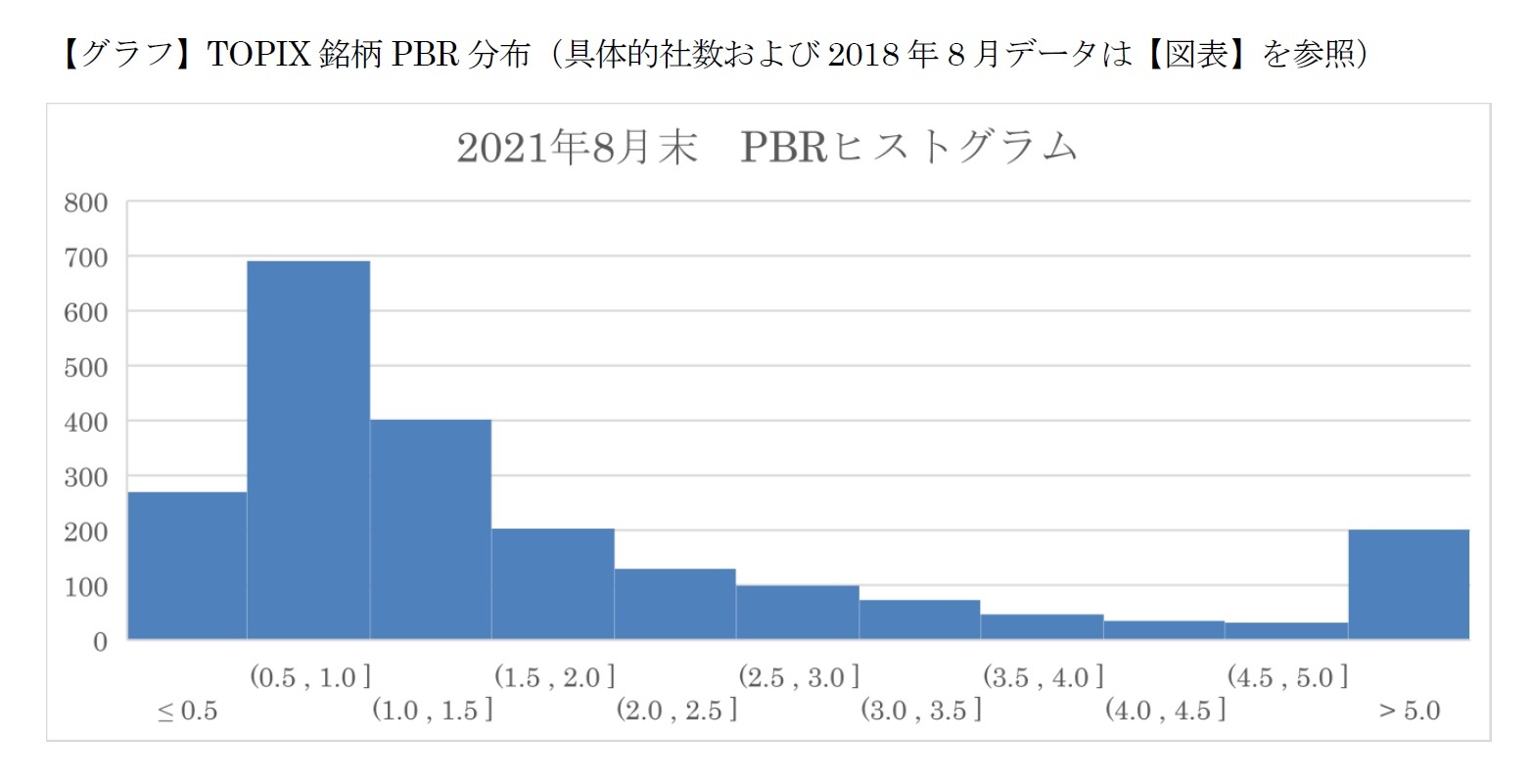

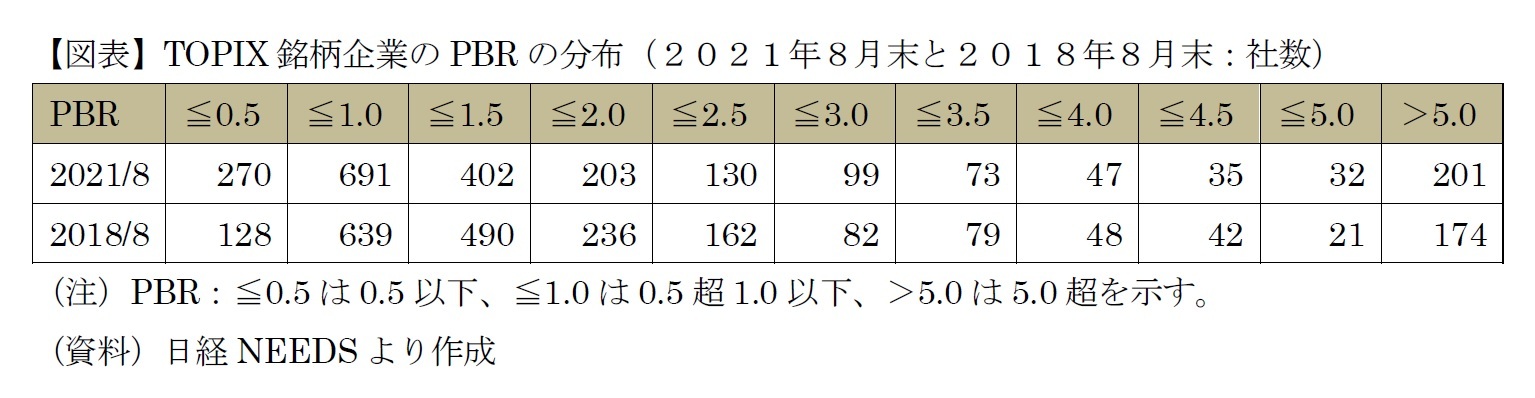

TOPIX銘柄のPBRについて、2021年8月での単純平均は2.69、中央値は1.13、2018年8月で単純平均は2.19、中央値は1.16である。TOPIXが時価加重平均のインデックスであることを踏まえると、時価の小さい企業のPBRは高く、時価の大きな企業のPBRが低い傾向にあり、極少数のPBRが極めて高い企業がPBRの単純平均を大きく引き上げていることが分かる【グラフ】。

勿論、投資家である株主との建設的な対話がうまく行かずに将来の成長性等が正当に評価されていない(PERが低い、株主資本割引率が高い)だけなのかもしれない。また、たまたま企業の業績が一時的に悪い(ROEが低い、株主資本割引率が高い)というケースもあると思われる。「企業価値の向上」に向けた経営戦略の成果が出るのに多少時間がかかっているのかもしれない。しかし、もし長期間に亘ってPBRが1以下とか低水準である場合は、やはり、コードの目的である「持続的な成長」や「企業価値の向上」は達成できていないということになるのではないだろうか。

従って、こうした低PBR企業がコードに基づいて、形式的に独立社外取締役を増員し、各種委員会を設置し、経営理念を策定したりして、各種コード原則を遵守してGで高評価を得て、これで十分としているのであれば論外である。コストをかけて手段や制約条件をクリアしても、肝心なコードの目的である「持続的な成長」や「中長期的な企業価値の向上」を達成していないからである。手段や制約条件を目的化し、そこで立ち止まってはならないと思う。企業の事業戦略で収益の拡大を目指すのが本筋であろうが、事業戦略が上手く行かない場合でも、自己株式取得等の財務戦略でROEの向上や株主資本価値を高める方法もあるのではないだろうか。

4――まとめ

投資家目線で考えると、各企業が環境に配慮し(E)、悪いことをせず各方面に誠実に対応し(S)、しっかり内部統制する(G)ことを日々実践しながら、中長期的に優れた企業業績を挙げて、結果として中長期的に株価上昇をもたらすことが、各企業の目的であってほしい。

もし、多くの日本企業がESGを尊重しつつ、より良い商品やサービスを提供して収益を拡大し、持続的に企業価値を高めることに成功すれば、米国株のように日本株も長期的に上昇するであろうし、日本株に投資する人も自ずと増え、日本国内における多くの人の資産形成や老後資金の準備も、より容易になるであろう。

まさにコードが冒頭に述べているように、それぞれの会社において持続的な成長と中長期的な企業価値の向上のための自律的な対応が図られることを通じて、会社、投資家、ひいては経済全体の発展にも寄与することとなるものと考えられる。

上場企業には「企業価値の向上」を達成するためのコーポレートガバナンスへの尽力、そして、「企業価値の向上」に向けた具体的な経営戦略についての投資家への明確な説明を期待したい。

<<コードの目的が分かるコード内の記述の抜粋>>

https://www.jpx.co.jp/news/1020/20210611-01.html

【冒頭】「コーポ―レートガバナンス・コードについて」

「本コードにおいて、「コーポレートガバナンス」とは、会社が、株主をはじめ顧客・従業員・地域社会等の立場を踏まえた上で、透明・公正かつ迅速・果断な意思決定を行うための仕組みを意味する。

本コードは、実効的なコーポレートガバナンスの実現に資する主要な原則をとりまとめたものであり、これらが適切に実践されることは、それぞれの会社において持続的な成長と中長期的な企業価値の向上のための自律的な対応が図られることを通じて、会社、投資家、ひいては経済全体の発展にも寄与することとなるものと考えられる。」

【基本原則2】

「上場会社は、会社の持続的な成長と中長期的な企業価値の創造は、従業員、顧客、取引先、債権者、地域社会をはじめとする様々なステークホルダーによるリソースの提供や貢献の結果であることを十分に認識し、・・・・」

【原則2-1.中長期的な企業価値向上の基礎となる経営理念の策定】

「上場会社は。自らが担う社会的な責任についての考え方を踏まえ、・・・・中長期的な企業価値向上を図るべきであり、こうした活動の基礎となる経営理念を策定すべきである。」

【原則2-4.女性の活躍促進を含む社内の多様性の確保】

「上場会社は、社内に異なる経験・技能・属性を反映した多様な視点や価値観が存在することは、会社の持続的な成長を確保する上での強みとなり得る、との認識に立ち・・・・」

補充原則2-4① ・・・・また、中長期的な企業価値の向上に向けた人材戦略の重要性に鑑み、多様性の確保に向けた人材育成方針と・・・

【基本原則4】

「上場会社の取締役会は、株主に対する受託者責任・説明責任を踏まえ、会社の持続的成長と中長期的な企業価値の向上を促し、収益力・資本効率等の改善を図るべく。・・・・」

補充原則4-2② 取締役会は、中長期的な企業価値向上の観点から、自社のサステナビリティを巡る取組について基本的な方針を策定すべきである。・・・・

【原則4-7.独立社外取締役の役割・責務】

「上場会社は、独立社外取締役には、特に以下の役割・責務を果たすことが期待されることに留意しつつ、その有効活用を図るべきである。

(i)経営の方針や経営改革について、自らの知見に基づき、会社の持続的成長を促し中長期的な企業価値の向上を図る、との観点から助言を行うこと

・・・・・・・」

【原則4-8.独立社外取締役の有効活用】

「独立社外取締役は会社の持続的成長と中長期的な企業価値の向上に寄与するように役割・責務を果たすべきであり、プライム市場上場会社はそのような資質を十分に備えた独立社外取締役を少なくとも3分の1・・・・・・」

【基本原則5】

「上場会社は、その持続的な成長と中長期的な企業価値の向上に資するため、株主総会の場以外においても、株主との間で建設的な対話を行うべきである。・・・・・」

【原則5-1.株主との建設的な対話に関する方針】

「上場会社は、株主からの対話(面談)の申し込みに対しては、会社の持続的な成長と中長期的な企業価値の向上に資するよう、合理的な範囲内で前向きに対応すべきである。・・・」

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2021年09月10日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

安孫子 佳弘

安孫子 佳弘のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2022/01/14 | 投資リターンの正しい見方とは-プラスのリターンとマイナスのリターンは重みが違う | 安孫子 佳弘 | 研究員の眼 |

| 2021/09/10 | 上場会社にとってESGのGとは何か、目的は達成できているか-企業価値の向上を株式評価モデルで考える- | 安孫子 佳弘 | 基礎研レポート |

| 2019/09/24 | ファイナンスの世界での様々なファンタジー~精緻な理論の本当の実力~ | 安孫子 佳弘 | 研究員の眼 |

| 2019/08/26 | 外貨建て資産のパフォーマンス評価について-より良い投資選択をする方法- | 安孫子 佳弘 | 基礎研レポート |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【上場会社にとってESGのGとは何か、目的は達成できているか-企業価値の向上を株式評価モデルで考える-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

上場会社にとってESGのGとは何か、目的は達成できているか-企業価値の向上を株式評価モデルで考える-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.