- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険法制・規制 >

- 改正債権法の解説(4)-フリマアプリトラブル、どうなる?

2019年10月23日

文字サイズ

- 小

- 中

- 大

3――債務不履行の規律

1|契約の解除

本項では前項で示した、②契約の目的が達成できない場合を解説する。この場合、債務不履行による解除を行うこととなる。売り手側の典型的な債務不履行としてはそもそもプレーヤーを送ってこないという事例であるが、これは早く送るように売り手側に催告(督促)を行ったうえでさらに送ってこなければ買い手側は契約を解除できる(新民法第541条、現行民法も第541条)のが原則である。

本ケースについて契約が解除できるかであるが、まず前述の通り、送付されてきたプレーヤーではレコードを聴くという本来の機能を果たせないことから、通常は契約の趣旨にしたがった履行とは言えず、債務不履行のひとつである不完全履行となる5。したがって、買い手側から完全履行するように、言い換えれば「交換又は修理」するように催告し、対応が無ければ契約を解除し、プレーヤーの返送と代金の返金請求を行うこととなる(新民法第541条、第545条)。

ただし、改正債権法では債務不履行における催告解除に関して「債務の不履行がその契約及び取引上の社会通念に照らして軽微であるときは」解除できないと明記した(新民法第541条ただし書き)。したがって欠陥や不具合があっても通常の利用に支障をきたさないものである場合においては、催告解除できない。たとえばカバーの開け閉めに異音がするが、通常の使用には支障がない場合などは解除できないと解されるであろう。この場合は、そもそも前項①の「契約の内容が達成できる場合」として、追完・代金減額請求をすることが考えられる。

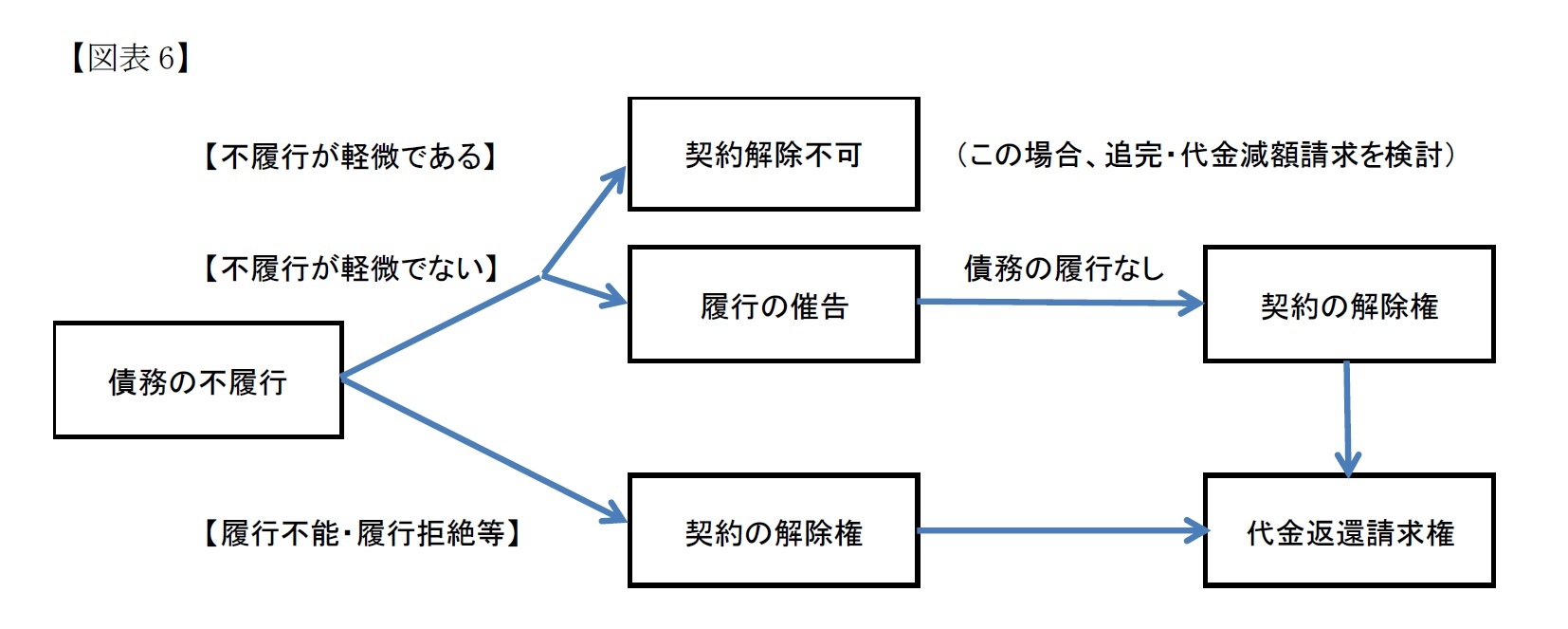

なお、本ケースのように、解除ができるほどの不具合があった場合に、売主に修理能力があるか、代替品を持っているようなときを除けば、契約の完全履行は不可能である、または期待できないといえるため、催告は不要となり直ちに契約を解除できると考えられる(新民法第542条第1項第1号または第5号)。また、売主が交換・修理するつもりが無いと主張(履行拒絶)した場合も同様に即時解除できる(同条同項第2号)。債務不履行による解除の全体フローは図表6の通り。

本項では前項で示した、②契約の目的が達成できない場合を解説する。この場合、債務不履行による解除を行うこととなる。売り手側の典型的な債務不履行としてはそもそもプレーヤーを送ってこないという事例であるが、これは早く送るように売り手側に催告(督促)を行ったうえでさらに送ってこなければ買い手側は契約を解除できる(新民法第541条、現行民法も第541条)のが原則である。

本ケースについて契約が解除できるかであるが、まず前述の通り、送付されてきたプレーヤーではレコードを聴くという本来の機能を果たせないことから、通常は契約の趣旨にしたがった履行とは言えず、債務不履行のひとつである不完全履行となる5。したがって、買い手側から完全履行するように、言い換えれば「交換又は修理」するように催告し、対応が無ければ契約を解除し、プレーヤーの返送と代金の返金請求を行うこととなる(新民法第541条、第545条)。

ただし、改正債権法では債務不履行における催告解除に関して「債務の不履行がその契約及び取引上の社会通念に照らして軽微であるときは」解除できないと明記した(新民法第541条ただし書き)。したがって欠陥や不具合があっても通常の利用に支障をきたさないものである場合においては、催告解除できない。たとえばカバーの開け閉めに異音がするが、通常の使用には支障がない場合などは解除できないと解されるであろう。この場合は、そもそも前項①の「契約の内容が達成できる場合」として、追完・代金減額請求をすることが考えられる。

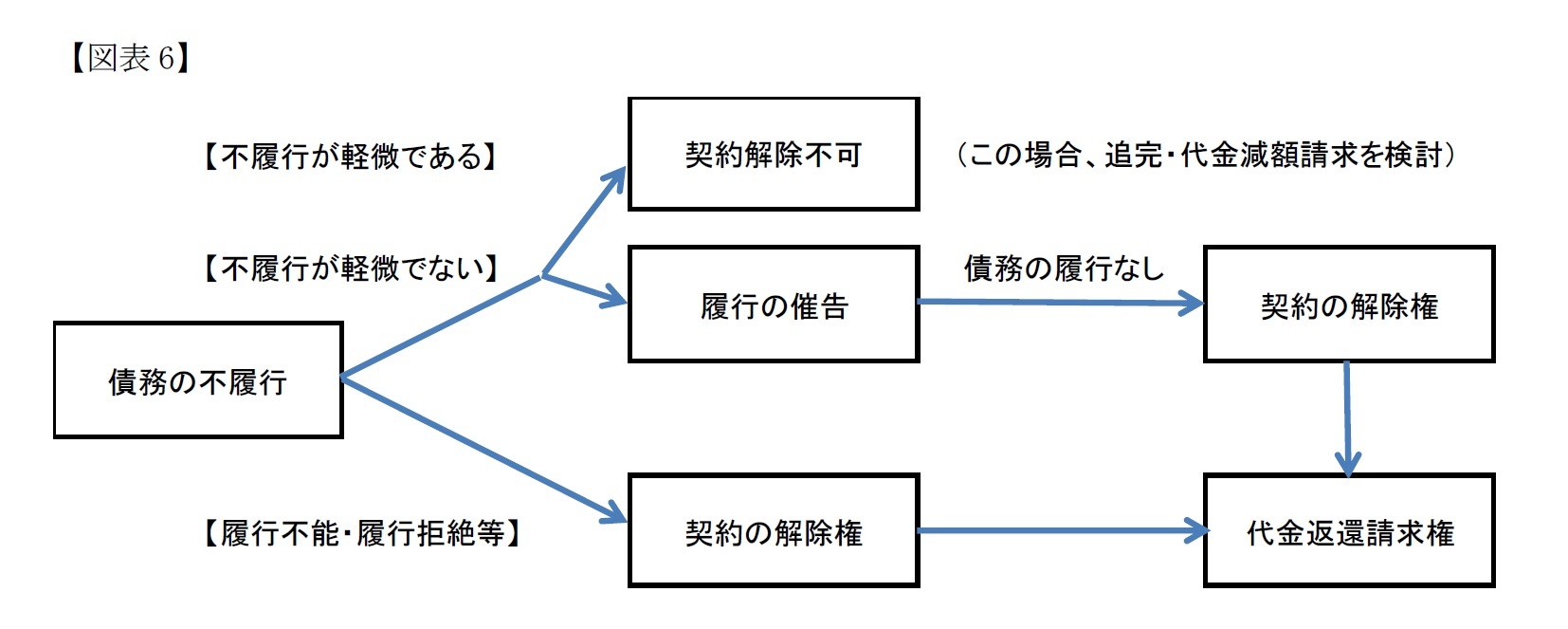

なお、本ケースのように、解除ができるほどの不具合があった場合に、売主に修理能力があるか、代替品を持っているようなときを除けば、契約の完全履行は不可能である、または期待できないといえるため、催告は不要となり直ちに契約を解除できると考えられる(新民法第542条第1項第1号または第5号)。また、売主が交換・修理するつもりが無いと主張(履行拒絶)した場合も同様に即時解除できる(同条同項第2号)。債務不履行による解除の全体フローは図表6の通り。

5 債務不履行には履行遅滞、履行不能、不完全履行がある。

2|損害賠償請求

現行民法第415条では債務不履行の場合、債務者に対して損害賠償ができることとされているが、通説的見解では債務不履行となるには、債務者が債務を履行しないことに故意、過失またはそれと同視すべき事由があることが必要である。すなわち、売主(債務者)に何らかの落ち度がある場合に損害賠償ができるとされてきた。

改正債権法では「債務の不履行が契約その他の債務の発生原因及び取引上の社会通念に照らして債務者の責に帰することができないとき」は損害賠償義務を負わないという形で規定しており(新民法第415条)、売主に責任がないことを売主自身が立証すべきものと明確化した6。本ケースでも売主自身に責任が無いことを立証すべきこととなるが、自分から落ち度が無いことを立証するというのは通常は難しい7。

そうすると買主としては損害賠償ができそうであるが、何が損害となるかが重要である。この点、債務不履行による契約解除が行われた場合は履行に代わる損害賠償請求ができるとされている(新民法第415条第2項第3号、いわゆる履行利益)。本条の意味するところは売買が正常に終了していれば得られるはずであった利益も損害として賠償請求できるというものである。したがって通常想定される利用や転売による利益にかかる損害も賠償対象となる。しかし、買主が古物商として表示をしているようなケースは別として、通常のフリマアプリの取引で言えば、一般的には個人的な楽しみのためのプレーヤーの購入であろうから、実費程度、つまり物品の返送に必要な費用や各種手数料程度にとどまるのではないだろうか。

6 筒井健夫・村松秀樹「一問一答・民法(債権関係)改正」(商事法務2019年)p75参照。

7 「立証責任あるところに敗訴あり」とも言われる。

現行民法第415条では債務不履行の場合、債務者に対して損害賠償ができることとされているが、通説的見解では債務不履行となるには、債務者が債務を履行しないことに故意、過失またはそれと同視すべき事由があることが必要である。すなわち、売主(債務者)に何らかの落ち度がある場合に損害賠償ができるとされてきた。

改正債権法では「債務の不履行が契約その他の債務の発生原因及び取引上の社会通念に照らして債務者の責に帰することができないとき」は損害賠償義務を負わないという形で規定しており(新民法第415条)、売主に責任がないことを売主自身が立証すべきものと明確化した6。本ケースでも売主自身に責任が無いことを立証すべきこととなるが、自分から落ち度が無いことを立証するというのは通常は難しい7。

そうすると買主としては損害賠償ができそうであるが、何が損害となるかが重要である。この点、債務不履行による契約解除が行われた場合は履行に代わる損害賠償請求ができるとされている(新民法第415条第2項第3号、いわゆる履行利益)。本条の意味するところは売買が正常に終了していれば得られるはずであった利益も損害として賠償請求できるというものである。したがって通常想定される利用や転売による利益にかかる損害も賠償対象となる。しかし、買主が古物商として表示をしているようなケースは別として、通常のフリマアプリの取引で言えば、一般的には個人的な楽しみのためのプレーヤーの購入であろうから、実費程度、つまり物品の返送に必要な費用や各種手数料程度にとどまるのではないだろうか。

6 筒井健夫・村松秀樹「一問一答・民法(債権関係)改正」(商事法務2019年)p75参照。

7 「立証責任あるところに敗訴あり」とも言われる。

4――おわりに

個人間の売買においては、一般に消費者保護にかかる法令が適用できない。たとえば消費者契約法は、事業者と消費者間の取引を規制するものとして立法されている(消費者契約法第2条第3項)。また特定商取引法において、規制対象となる通信販売の事業者となるかどうかについては消費者庁のガイドラインが出されている8。それによると、たとえば反復して出品している場合で、過去一ヶ月に200点以上出品しているケースなどが事業者に該当し、特定商取引法の適用があるとされている。

国民生活センターの発表によれば、フリマアプリでの相談件数が増加しているとのことである9。それによると、偽物や壊れた物が送られてきて返金でトラブルになるとか、未成年者が巻き込まれたトラブルなど、悪意でフリマアプリを利用していると懸念される案件もある。偽物や壊れた物を送ってきたときは、当然、債務不履行で解除、代金の返還請求が可能である10。

ただ、国民生活センターでは、間に入るフリマアプリ業者は売買当事者ではなく、トラブル介入には限界があると注意喚起している。そして、はじめから悪意で取引をしようとする利用者に対して、法律は無力であることもある。権利があるといっても、最終的には訴訟を起こさないと相手に強制できないという側面があるからである。取引相手を実際に知っているわけでもなく、また手軽で便利なネット取引のトラブルを、裁判所に持ち込むというのはよほどのことがない限りできないであろう。その観点からは、ネット取引に当たっては、少額の取引から始めて、「慣れ」や危ない利用者に対する「嗅覚」みたいなものを養っていく必要があるのかもしれない。

8 http://www.no-trouble.go.jp/pdf/20120401ra01.pdf 参照。

9 http://www.kokusen.go.jp/news/data/n-20180222_1.html 参照。

10 なお、特定物の契約締結後に破損した場合にかかる規律に関して、危険負担のルール変更が関係してくるが、本稿では省略する。

国民生活センターの発表によれば、フリマアプリでの相談件数が増加しているとのことである9。それによると、偽物や壊れた物が送られてきて返金でトラブルになるとか、未成年者が巻き込まれたトラブルなど、悪意でフリマアプリを利用していると懸念される案件もある。偽物や壊れた物を送ってきたときは、当然、債務不履行で解除、代金の返還請求が可能である10。

ただ、国民生活センターでは、間に入るフリマアプリ業者は売買当事者ではなく、トラブル介入には限界があると注意喚起している。そして、はじめから悪意で取引をしようとする利用者に対して、法律は無力であることもある。権利があるといっても、最終的には訴訟を起こさないと相手に強制できないという側面があるからである。取引相手を実際に知っているわけでもなく、また手軽で便利なネット取引のトラブルを、裁判所に持ち込むというのはよほどのことがない限りできないであろう。その観点からは、ネット取引に当たっては、少額の取引から始めて、「慣れ」や危ない利用者に対する「嗅覚」みたいなものを養っていく必要があるのかもしれない。

8 http://www.no-trouble.go.jp/pdf/20120401ra01.pdf 参照。

9 http://www.kokusen.go.jp/news/data/n-20180222_1.html 参照。

10 なお、特定物の契約締結後に破損した場合にかかる規律に関して、危険負担のルール変更が関係してくるが、本稿では省略する。

(2019年10月23日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/28 | 東宝の自己株式取得-公開買付による取得 | 松澤 登 | 研究員の眼 |

| 2025/10/22 | 米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 | 松澤 登 | 基礎研レポート |

| 2025/10/15 | 芝浦電子の公開買付け-ヤゲオのTOB成立 | 松澤 登 | 研究員の眼 |

| 2025/10/09 | ソニーのパーシャル・スピンオフ-ソニーフィナンシャルの分離・上場 | 松澤 登 | 研究員の眼 |

新着記事

-

2025年11月05日

子どもにもっと「芸術の秋」を~より多くの子どもに機会を提供するには、企業による貢献も欠かせない。ニッセイ名作シリーズは今年で62年~ -

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【改正債権法の解説(4)-フリマアプリトラブル、どうなる?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

改正債権法の解説(4)-フリマアプリトラブル、どうなる?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.