- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 不確実性増す2017年の欧州-ECBの政策も弾力性が必要に

2016年10月21日

文字サイズ

- 小

- 中

- 大

政策金利据置き、資産買入れの期限延長議論も次回12月に先送り

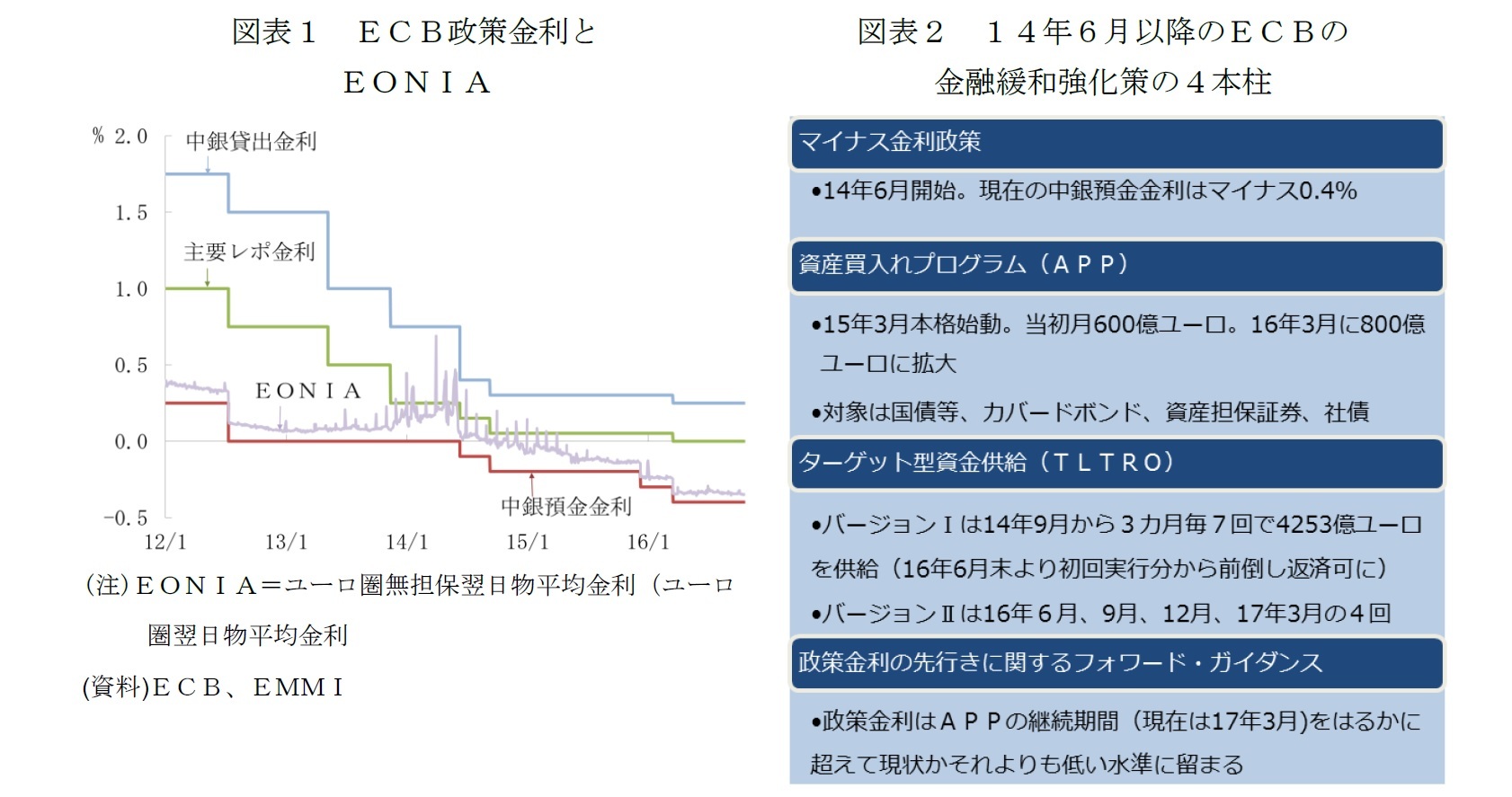

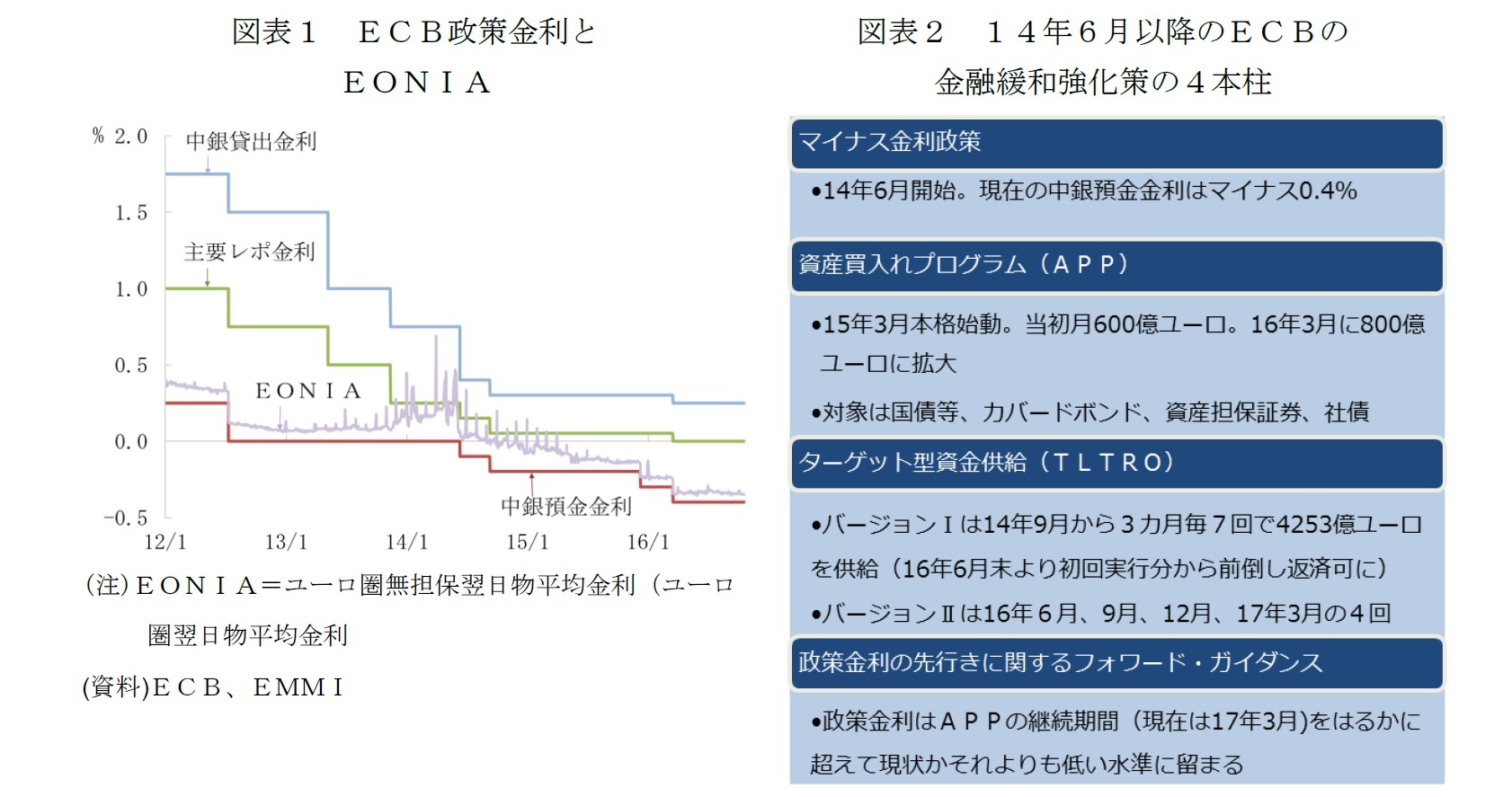

欧州中央銀行(ECB)が10月20日に政策理事会を開催した。政策金利は、16年3月の利下げ後の水準に据え置き(図表1)、現在17年3月とされているECBの金融緩和強化策の4本の柱(図表2)の1つである資産買入れプログラム(APP)の期限延長の決定もなかった。

政策理事会後の記者会見で、ドラギ総裁は、政策変更について協議しなかったと述べたが、次回12月8日の会合ではAPPの期限延長を決める可能性が濃厚だ。

政策理事会後の記者会見で、ドラギ総裁は、政策変更について協議しなかったと述べたが、次回12月8日の会合ではAPPの期限延長を決める可能性が濃厚だ。

APPの期限延長にあたり必要となるルールの見直し

ECBは、現在、前回9月8日の会合での決定に基づいて、関連委員会がAPPの円滑な実施のための選択肢を検討する作業を進めている。

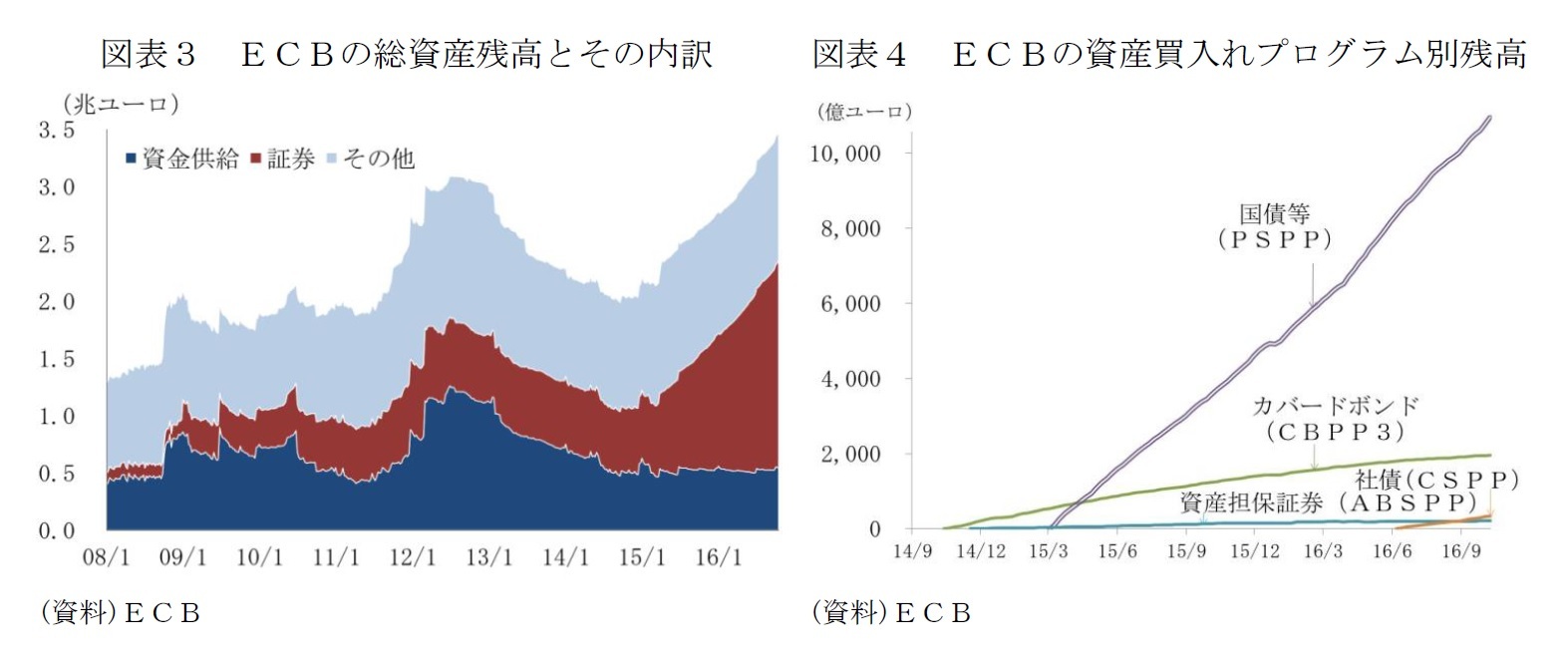

ECBのAPPを通じた資産買入れ残高は、10月14日現在、1.3兆ユーロに達し、ECBの総資産残高は、ユーロ危機による市場の緊張の高まりで3年物長期資金供給(LTRO)が膨らんだ12年のピークを超える3.4兆ユーロに達している(図表3)。

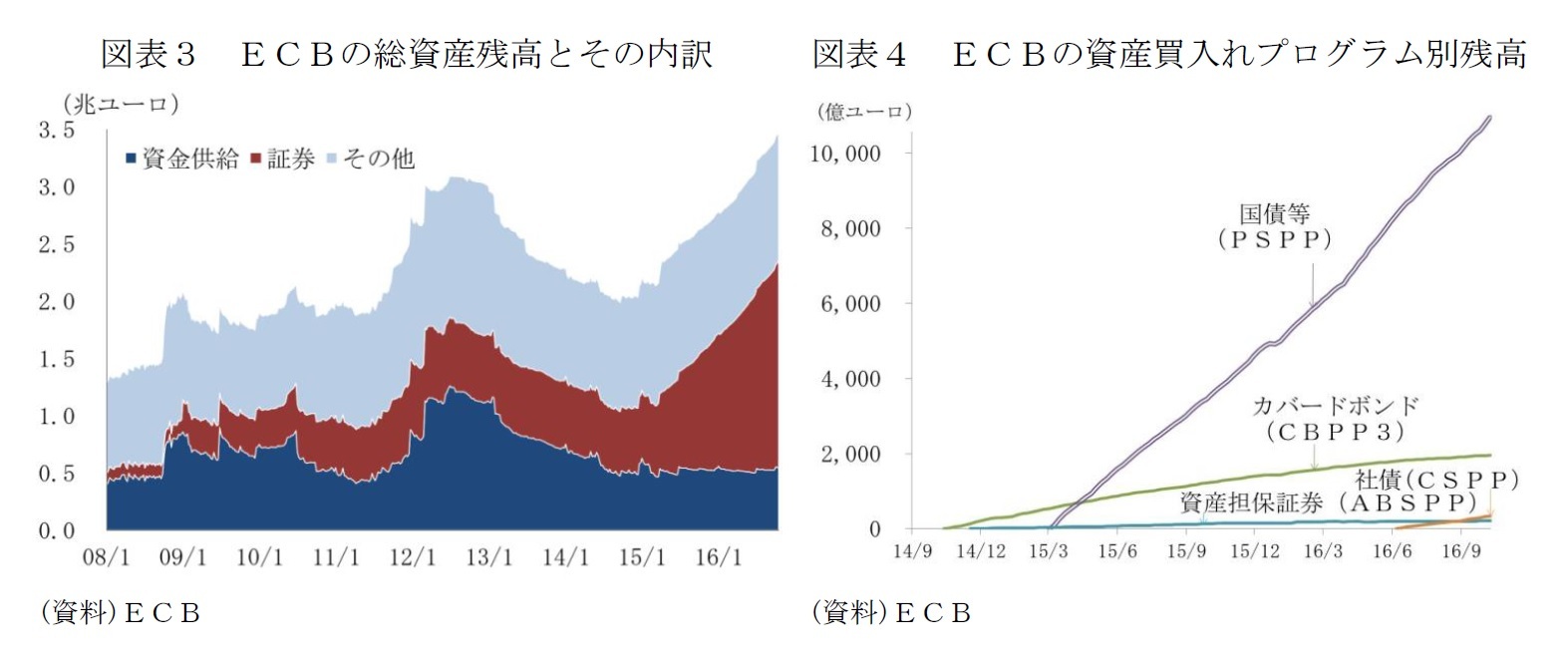

APPの対象資産は、順次拡大され、現在は、国債やユーロ圏内に所在する国際機関や超国家機関等(以下では「国債等」と表記)を対象とするPSPP、金融機関が保有する資産を裏づけとして発行されるカバード・ボンドを買い入れるCBPP3、資産担保証券を買い入れるABSPP、社債を買い入れるCSPPの4種類のプログラムがある。

ドラギ総裁は否定するものの、買入れ対象債券の不足への懸念は根強い。4種類の資産のうち、15年3月に始まった国債等の買い入れ残高が1兆ユーロあまりと全体の8割強の圧倒的比重を占める(図表4)。しかし、国債等の買入れには、ユーロ圏が、財政統合を欠く単一通貨圏であるために、(1)ECBへの各国中央銀行の出資比率(Capital key)に応じた買い入れ、(2)1銘柄・発行体あたりの買入れは、債券を保有している投資家の多数決によって、事後的に償還期限や金利などの条件を変更できるようにする集団行動条項がついていない場合は33%(ついている場合は25%)を上限とするルールがある。また、(3)残存期間の制限(2~30年)、(4)買い入れ対象債券の利回り制限(中銀預金金利のマイナス0.4%を適用)によっても、買入れ対象の債券が絞られている。

ECBのAPPを通じた資産買入れ残高は、10月14日現在、1.3兆ユーロに達し、ECBの総資産残高は、ユーロ危機による市場の緊張の高まりで3年物長期資金供給(LTRO)が膨らんだ12年のピークを超える3.4兆ユーロに達している(図表3)。

APPの対象資産は、順次拡大され、現在は、国債やユーロ圏内に所在する国際機関や超国家機関等(以下では「国債等」と表記)を対象とするPSPP、金融機関が保有する資産を裏づけとして発行されるカバード・ボンドを買い入れるCBPP3、資産担保証券を買い入れるABSPP、社債を買い入れるCSPPの4種類のプログラムがある。

ドラギ総裁は否定するものの、買入れ対象債券の不足への懸念は根強い。4種類の資産のうち、15年3月に始まった国債等の買い入れ残高が1兆ユーロあまりと全体の8割強の圧倒的比重を占める(図表4)。しかし、国債等の買入れには、ユーロ圏が、財政統合を欠く単一通貨圏であるために、(1)ECBへの各国中央銀行の出資比率(Capital key)に応じた買い入れ、(2)1銘柄・発行体あたりの買入れは、債券を保有している投資家の多数決によって、事後的に償還期限や金利などの条件を変更できるようにする集団行動条項がついていない場合は33%(ついている場合は25%)を上限とするルールがある。また、(3)残存期間の制限(2~30年)、(4)買い入れ対象債券の利回り制限(中銀預金金利のマイナス0.4%を適用)によっても、買入れ対象の債券が絞られている。

これらの制限のうち、(1)のECBへの出資比率は基本的に経済規模に応じて決まっており、ECBはユーロ圏最大の経済であるドイツの国債等を最も多く買い入れている(図表5)。他方、ユーロ参加国の政府債務残高の名目GDP比の水準には、最も高いギリシャ(注1)から最も低いエストニアまで、ばらつきがある(図表6)。

政府債務残高の水準が低い、つまり財政が健全で格付けの高い国の場合は、PSPPによる買入れが当該国の国債市場に及ぼす影響が大きい。ドイツ国債の格付けは、オランダ、ルクセンブルクなどともに最高水準にある。ドイツの国債利回りは、英国の国民投票のEU離脱という結果が明らかになった6月24日以降、マイナス圏に沈んでいる(図表7)。

ECBのデータによれば、ユーロ圏の最高格付けの国債の場合は、中期年限までが(4)の買入れ対象債券の利回りの下限を下回っている(表紙図表参照)。

(注1)第3次支援プログラムによる財政再建に取り組んでいるギリシャは、PSPPの買い入れ対象とはなっていない。

政府債務残高の水準が低い、つまり財政が健全で格付けの高い国の場合は、PSPPによる買入れが当該国の国債市場に及ぼす影響が大きい。ドイツ国債の格付けは、オランダ、ルクセンブルクなどともに最高水準にある。ドイツの国債利回りは、英国の国民投票のEU離脱という結果が明らかになった6月24日以降、マイナス圏に沈んでいる(図表7)。

ECBのデータによれば、ユーロ圏の最高格付けの国債の場合は、中期年限までが(4)の買入れ対象債券の利回りの下限を下回っている(表紙図表参照)。

(注1)第3次支援プログラムによる財政再建に取り組んでいるギリシャは、PSPPの買い入れ対象とはなっていない。

(2016年10月21日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年10月31日

鉱工業生産25年9月-7-9月期の生産は2四半期ぶりの減少も、均してみれば横ばいで推移 -

2025年10月31日

行政の枠を越えた流域単位の水管理-気候変動時代に求められる広域的な水マネジメント戦略 -

2025年10月31日

雇用関連統計25年9月-女性の正規雇用比率が50%に近づく -

2025年10月31日

ユーロ圏GDP(2025年7-9月期)-前期比プラス成長を維持し、成長率は加速 -

2025年10月31日

ユーロ圏失業率(2025年9月)-失業率は6.3%で横ばい推移

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【不確実性増す2017年の欧州-ECBの政策も弾力性が必要に】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

不確実性増す2017年の欧州-ECBの政策も弾力性が必要にのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.