- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-逆風のなか、回復は緩慢な足取りに

2024年12月13日

欧州経済見通し-逆風のなか、回復は緩慢な足取りに

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

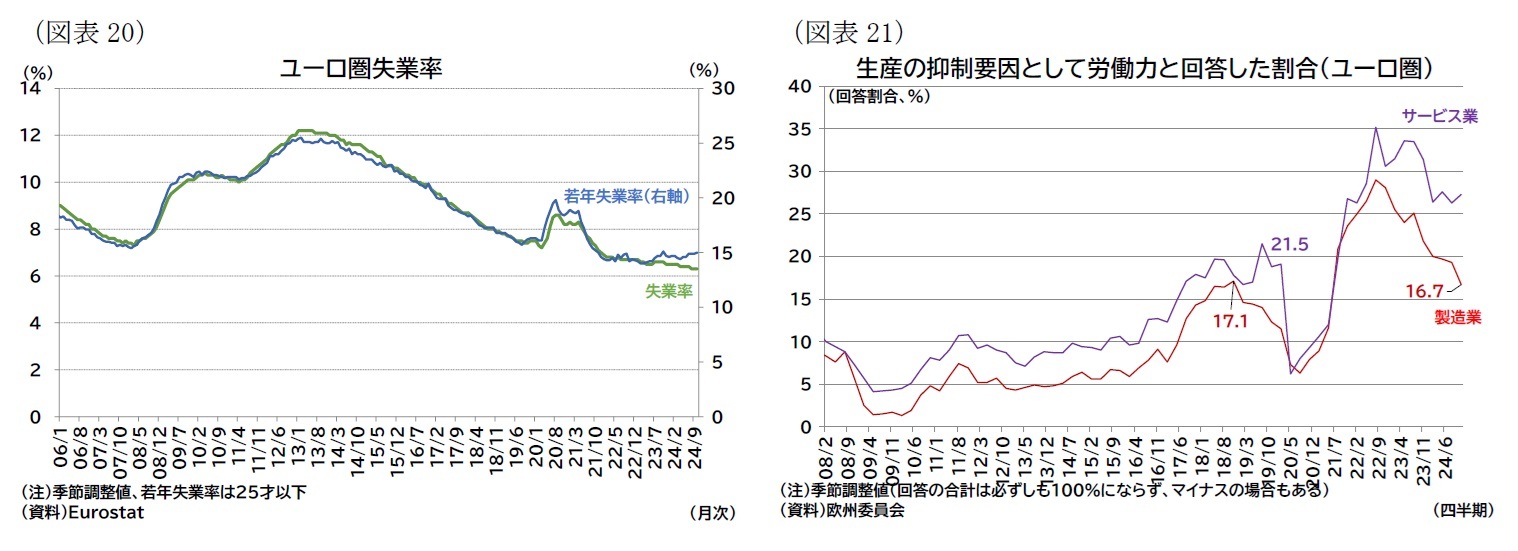

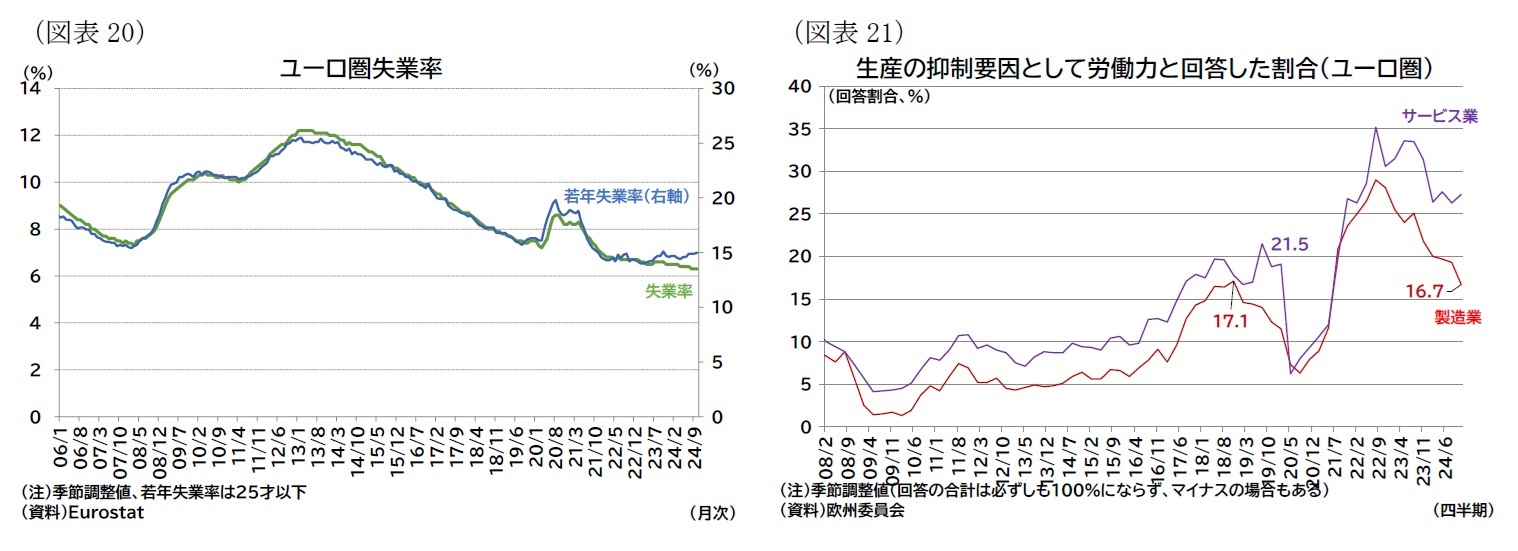

(労働市場は製造業中心に軟化しているものの、サービス業では依然ひっ迫)

雇用環境は全体として見ると堅調さを維持しているが、サービス業でひっ迫感が残る一方、製造業を中心に軟化しておりバラツキが大きくなっている。

7-9月期のユーロ圏の雇用者数は前期比0.2%(前期:0.2%)と安定して成長し、失業率は過去最低水準となる6%台前半での推移が継続している(図表20)。一方で1人あたりの労働時間がわずかに減少しているため、7-9月期の総労働時間は前期比0.0%(前期:0.1%)と雇用者数の伸びをやや下回る状況にある。人手不足に関する欧州委員会の調査を見ると、製造業では景気が低迷してることを受けて、生産の抑制要因として労働力を挙げる企業の割合が減少を続けており、コロナ禍前のピークを下回った。ドイツでは自動車産業などで雇用削減計画も立てられている。一方でサービス業の人手不足感は依然として高水準にある(図表21)。

雇用環境は全体として見ると堅調さを維持しているが、サービス業でひっ迫感が残る一方、製造業を中心に軟化しておりバラツキが大きくなっている。

7-9月期のユーロ圏の雇用者数は前期比0.2%(前期:0.2%)と安定して成長し、失業率は過去最低水準となる6%台前半での推移が継続している(図表20)。一方で1人あたりの労働時間がわずかに減少しているため、7-9月期の総労働時間は前期比0.0%(前期:0.1%)と雇用者数の伸びをやや下回る状況にある。人手不足に関する欧州委員会の調査を見ると、製造業では景気が低迷してることを受けて、生産の抑制要因として労働力を挙げる企業の割合が減少を続けており、コロナ禍前のピークを下回った。ドイツでは自動車産業などで雇用削減計画も立てられている。一方でサービス業の人手不足感は依然として高水準にある(図表21)。

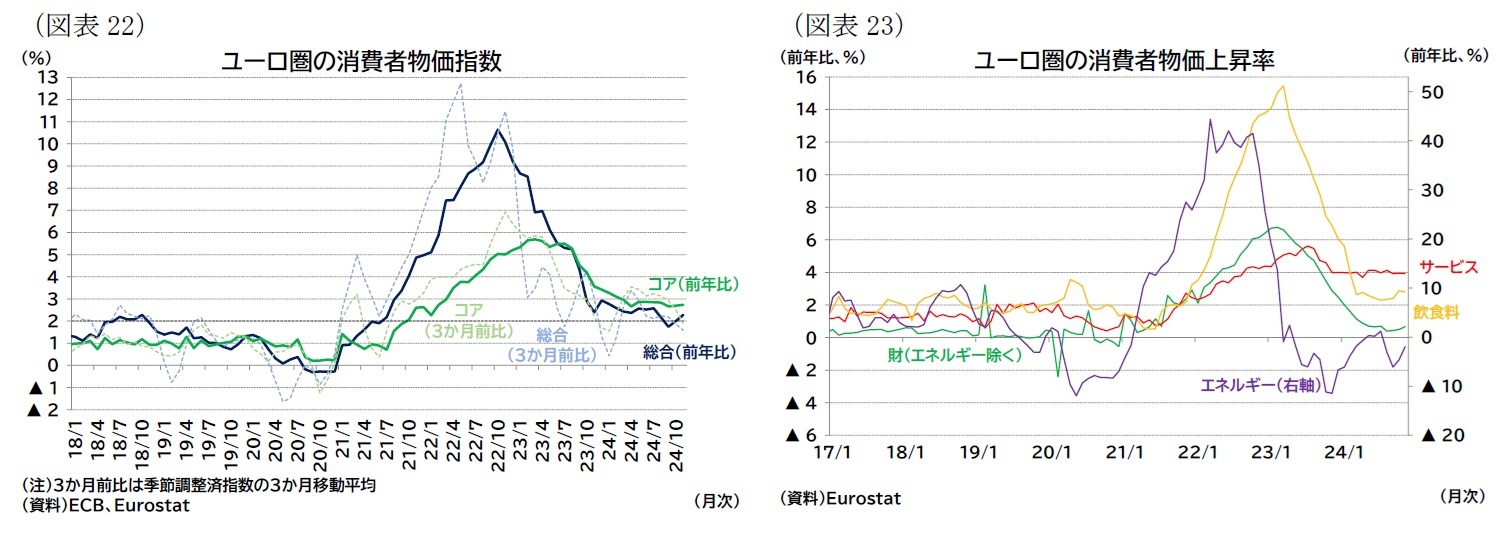

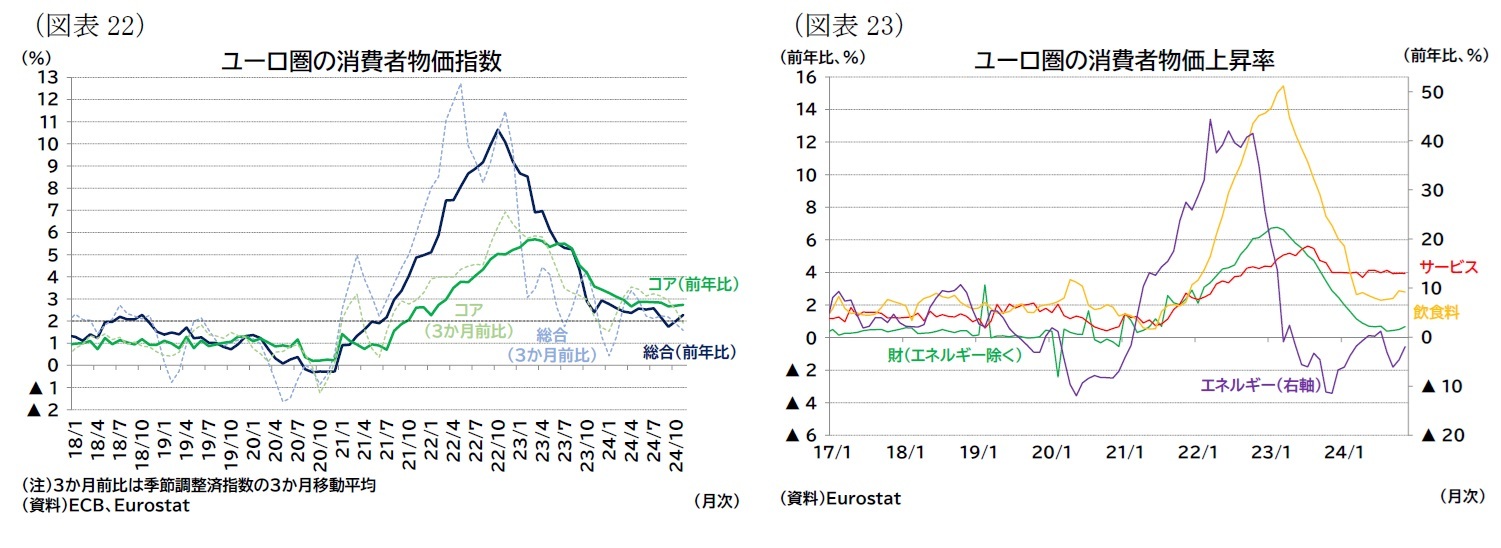

(物価・賃金:コアインフレが粘着性の強い動き)

物価は、総合インフレ率は目標前後で推移しているが、コアインフレはやや高めの伸び率で横ばい圏の動きとなっている。

物価は、総合インフレ率は目標前後で推移しているが、コアインフレはやや高めの伸び率で横ばい圏の動きとなっている。

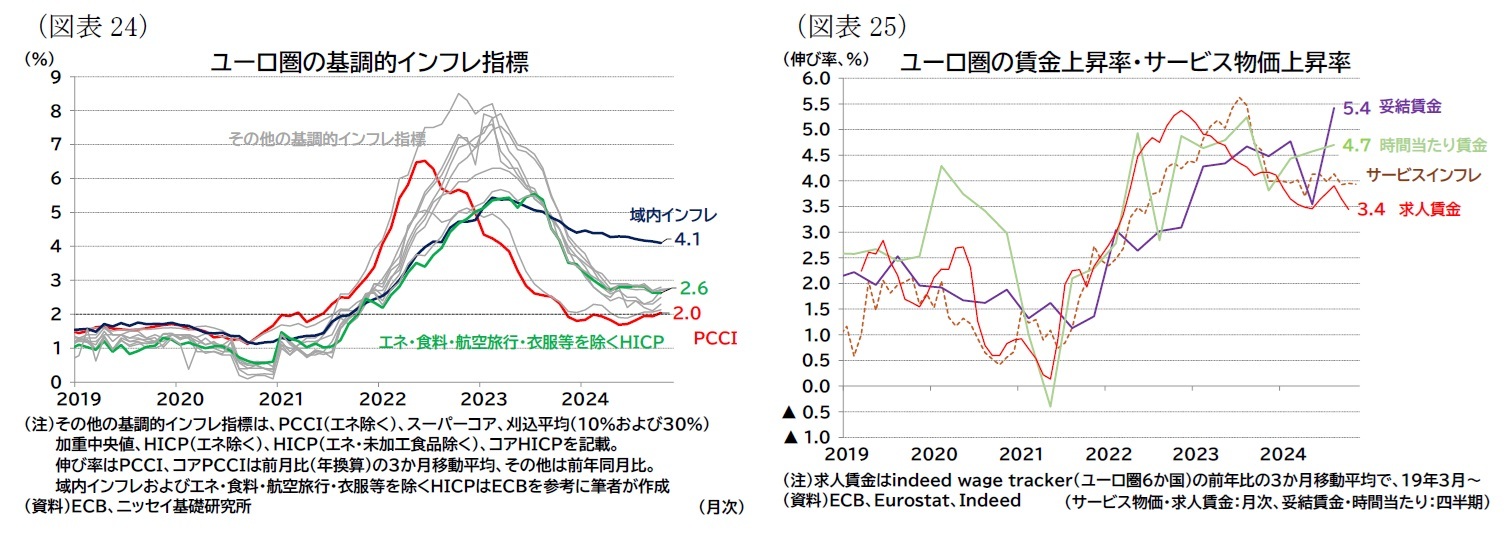

インフレ率は総合指数は24年9月に目標を下回る前年比1.7%まで低下したのち、飲食料インフレ加速とエネルギーインフレのマイナス寄与縮小を主因に11月には2.3%(速報値)まで反発した(図表22・23)。コア指数では財インフレが0%台半ばで推移する一方、サービスインフレが4%前後で高止まりしているため、ここのところ横ばい圏で推移しており、11月は前年比2.7%(速報値)となっている(図表22・23)。ECBが重視する基調的なインフレ指標は、域内インフレは4%台と高い伸び率だが、大半の指標は2%台前半で推移している(図表24)3。なお、物価上昇の勢い(季節調整後の3か月移動平均後の3か月前比年率)は弱まり、11月は総合指数、コア指数ともに2%を割り込んだ。

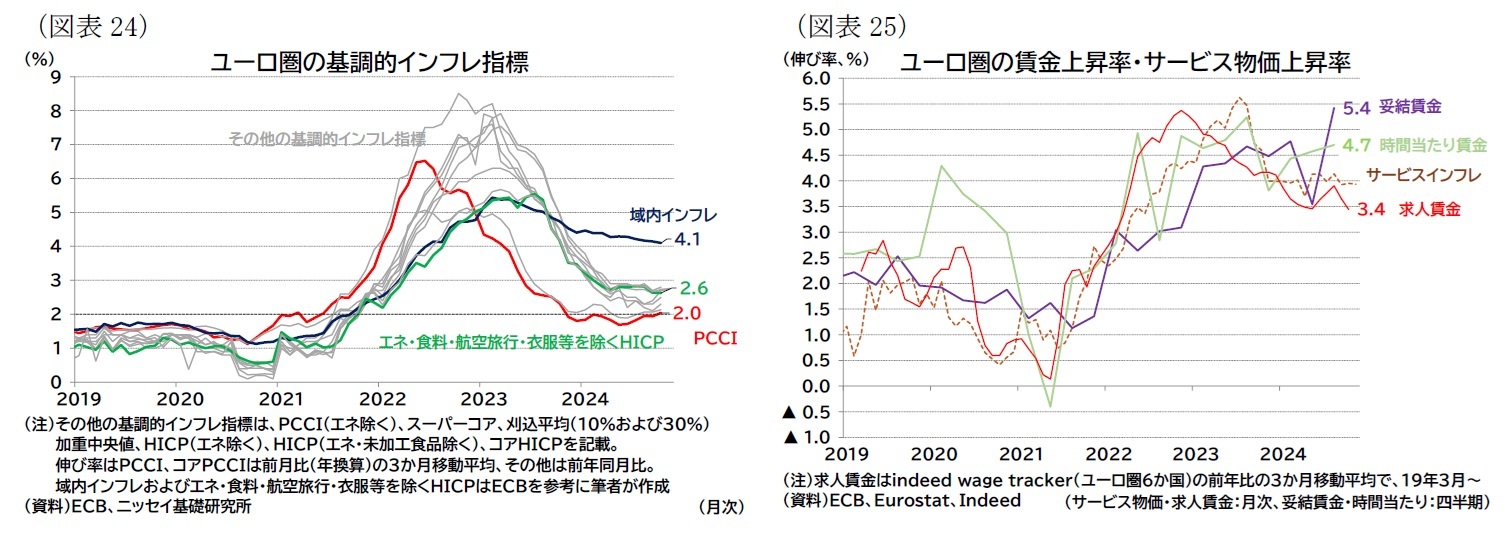

ラガルド総裁がインフレ関連指標として重視する賃金(wage)、利益(profit)、生産性(productivity)の指標を確認すると4、賃金上昇率については、7-9月期の妥結賃金上昇率が5.42%となり、4-6月期の3.54%から急上昇した。7-9月期の急上昇はドイツの高い賃上げ(7-9月期は8.8%)が押し上げた部分が大きいが、ドイツ中銀は景気低迷とインフレ鎮静化で賃上げ率は7-9月期がピークとなり、今後は、過去2年と比較してかなり低い賃上げ合意になるだろうと述べている5。ECBは賃金上昇率や一部のサービス価格には過去のインフレ高騰の影響が遅れて生じているが、基調的なインフレ率は全体的に見れば、目標に沿う形で進展していると評価している6。

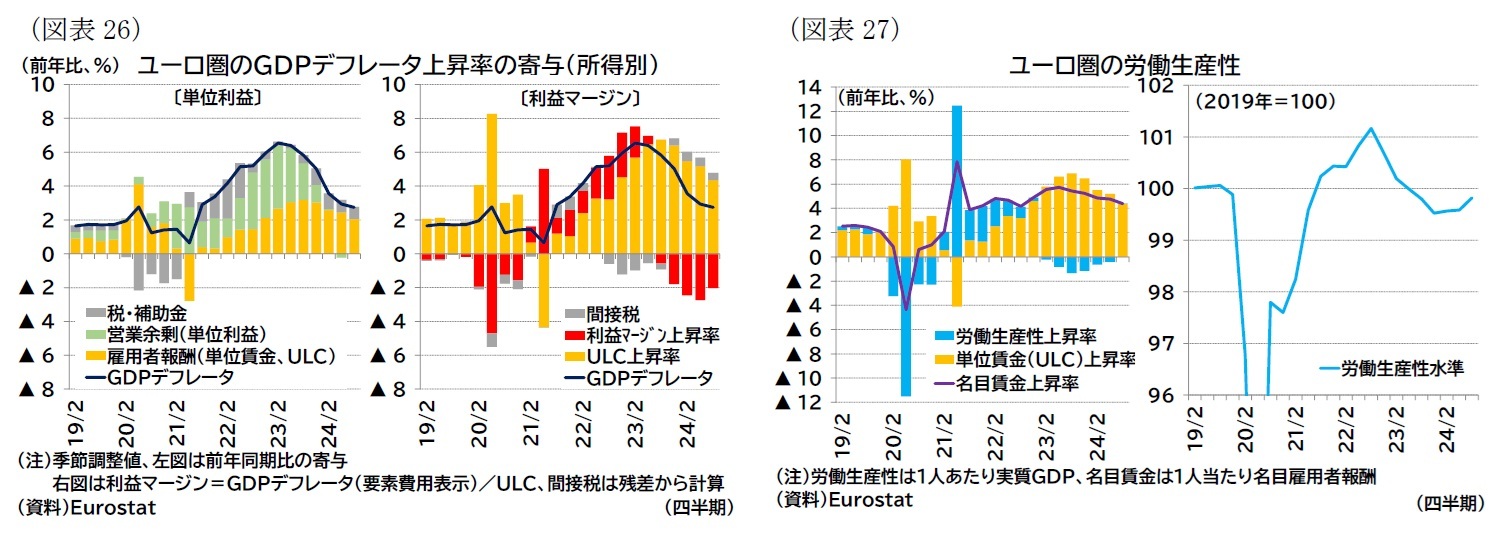

利益関連の指標を見ると、単位労働コスト(ULC)上昇率は、23年7-9月期の6.7%をピークに、24年7-9月期は4.4%まで低下した。伸び率自体はまだ高いものの、傾向としては人件費の伸びが低下傾向しているため、利益を圧縮する圧力をやや和らげつつGDPデフレータ(単価)が低下している(図表26)。

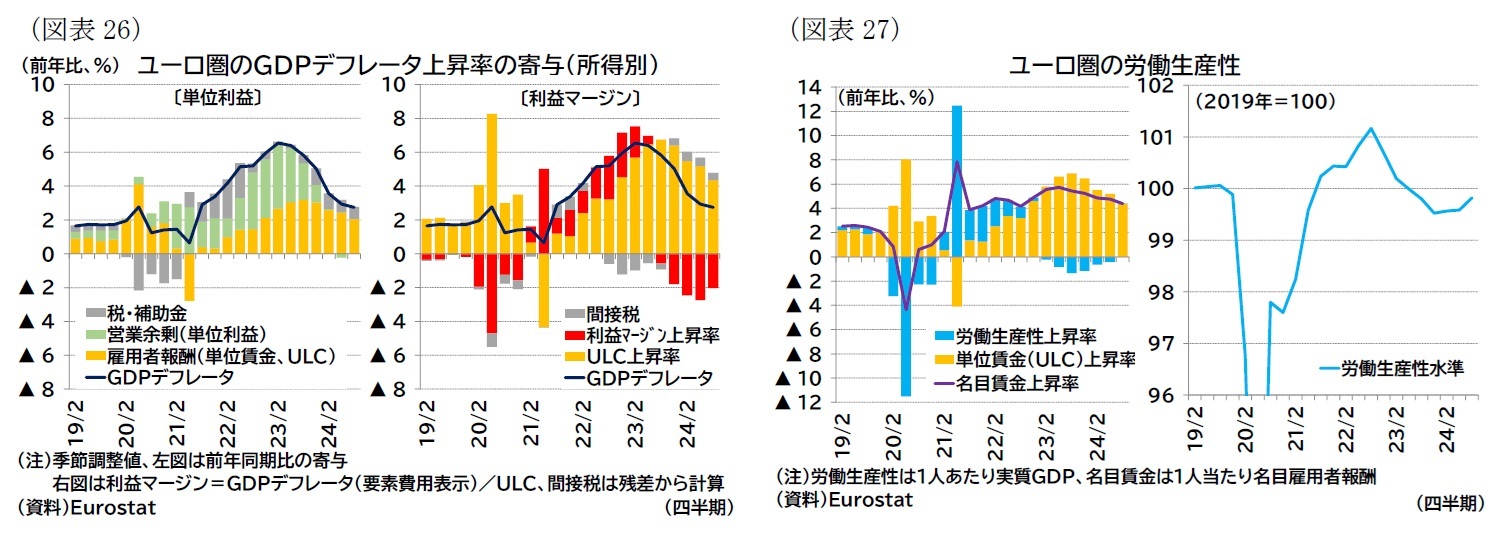

生産性は、足もとで雇用者数の伸び率をやや上回る経済成長率を達成できており、緩やかではあるが改善している(図表27)。この労働生産性の改善は労働力不足から生じる賃金上昇やインフレの圧力を回避しつつ成長率の回復を見込むECBのシナリオとも一致する。

3 図表24ではECBスタッフが中長期的なインフレを見る上で優れていると特定した3指標を色付けしている。なお、PCCIはインフレ率の持続・共通要素(Persistent and Common Component of Inflation)であり、12か国の目的別指数から特異かつ一時的な変動を取り除いたもの、域内インフレは、輸入集約度(import intensity)が18%以下の品目を集計したもの、スーパーコアはコアインフレ率から需給ギャップの変動に連動しやすい項目を集計したもの。

4 ラガルド総裁は7月のECB理事会において頭文字をとってWPPと呼んだ。Christine Lagarde and Luis de Guindos, PRESS CONFERENCE, 18 July 2024(24年12月11日アクセス)。

5 Bundesbank, Monthly Report – November 2024, Vol. 76 No 11(24年12月11日アクセス)。

6 Christine Lagarde and Luis de Guindos, PRESS CONFERENCE, 12 December 2024(24年12月13日アクセス)。

生産性は、足もとで雇用者数の伸び率をやや上回る経済成長率を達成できており、緩やかではあるが改善している(図表27)。この労働生産性の改善は労働力不足から生じる賃金上昇やインフレの圧力を回避しつつ成長率の回復を見込むECBのシナリオとも一致する。

3 図表24ではECBスタッフが中長期的なインフレを見る上で優れていると特定した3指標を色付けしている。なお、PCCIはインフレ率の持続・共通要素(Persistent and Common Component of Inflation)であり、12か国の目的別指数から特異かつ一時的な変動を取り除いたもの、域内インフレは、輸入集約度(import intensity)が18%以下の品目を集計したもの、スーパーコアはコアインフレ率から需給ギャップの変動に連動しやすい項目を集計したもの。

4 ラガルド総裁は7月のECB理事会において頭文字をとってWPPと呼んだ。Christine Lagarde and Luis de Guindos, PRESS CONFERENCE, 18 July 2024(24年12月11日アクセス)。

5 Bundesbank, Monthly Report – November 2024, Vol. 76 No 11(24年12月11日アクセス)。

6 Christine Lagarde and Luis de Guindos, PRESS CONFERENCE, 12 December 2024(24年12月13日アクセス)。

(財政政策:独仏では政策の不透明感が増す)

財政面では4月から新しい財政ルールが発効し、段階的な財政健全化を目指す方向が確認された。

財政面では4月から新しい財政ルールが発効し、段階的な財政健全化を目指す方向が確認された。

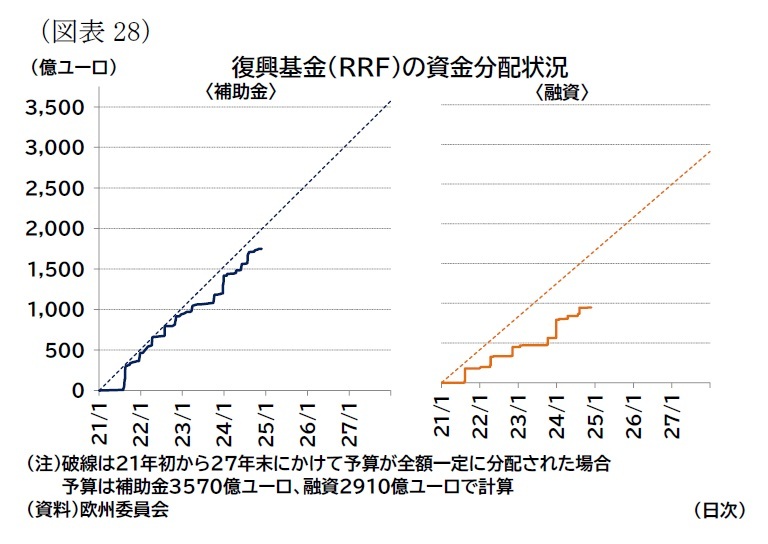

ただし、25年各国予算案の欧州委員会による評価は、全体で見れば財政スタンス7が24年よりもごくわずかに緊縮化されるにとどまる8。ユーログループではユーロ圏の財政赤字や債務残高の規模、ディスインフレを支える必要性を勘案すれば、財政スタンスの若干の緊縮化は適切であると評価する一方、競争力と強靭性を備えた経済には投資が引き続き不可欠であるとし、投資拡大の取り組みや復興基金の支援などを反映して(図表28)、公共投資が上昇傾向にあると予想されていることを歓迎している9。ユーロ圏全体での財政赤字は、復興基金からの資金支援などもあり、24年のGDP比3%から25年には2.9%(26年は2.8%)にわずかに縮小すると見積もられており、財政面での景気への影響は限定的と考えられる。

ただし、25年各国予算案の欧州委員会による評価は、全体で見れば財政スタンス7が24年よりもごくわずかに緊縮化されるにとどまる8。ユーログループではユーロ圏の財政赤字や債務残高の規模、ディスインフレを支える必要性を勘案すれば、財政スタンスの若干の緊縮化は適切であると評価する一方、競争力と強靭性を備えた経済には投資が引き続き不可欠であるとし、投資拡大の取り組みや復興基金の支援などを反映して(図表28)、公共投資が上昇傾向にあると予想されていることを歓迎している9。ユーロ圏全体での財政赤字は、復興基金からの資金支援などもあり、24年のGDP比3%から25年には2.9%(26年は2.8%)にわずかに縮小すると見積もられており、財政面での景気への影響は限定的と考えられる。一方で、ユーロ圏の2大国であるドイツとフランスでは、財政政策を巡る政党間の対立から予算成立の見込みが立っていない10。

ドイツは連立与党内で、財政の緩和を許容したいとする社会民主党(SPD)や緑の党と、財政健全化を堅持したいとする自由民主党(FDP)が対立し、FDPのリントナー財務相が解任される形で連立政権が崩壊した。

フランスでは9月に少数与党のバルニエ政権が発足したばかりだったが、予算案に対する野党の反発から不信任案が提出され、可決された。いずれも、当面は暫定予算で行政が運営される見込みであるが、政策の不透明感は増している。

7 前期の基礎的構造的財政収支(primary structural balance、国債費を除く裁量的な財政政策による収支)と今期の同収支の差。前期と比較して今期の財政支出姿勢が緩和的(拡張的)であるか、緊縮的(制限的)であるかを示す指標。

8 European Commission, Commission assesses EU countries’ plans for fiscal stability and sustainable growth, 26 November 2024(24年12月11日アクセス)、European Commission, Questions and answers on the European Semester Autumn Package, 26 November 2024(24年12月11日アクセス)。なお、ベルギー、オーストリア、スペインは欧州委員会に予算案が提出されていない(ベルギー、オーストリアは選挙後の組閣遅延によるもの、スペインは予算案提出を見送り)。7月の閣僚理事会では、過剰赤字の存在が決定された加盟国(ユーロ圏ではイタリア、フランス、マルタ、スロバキア、ベルギー)に対する勧告も提案された。

9 Eurogroup, Eurogroup statement on the draft budgetary plans for 2025, 9 December 2024(24年12月11日アクセス)。

10 また、極右主導の政権が発足したオランダの予算案は欧州委員会から勧告に沿っていない、と評価されている(なお、エストニア、ドイツ、フィンランド、アイルランド、ルクセンブルク、マルタ、ポルトガルは、一部分が勧告に沿っていないと評価されている)。

(金融政策・金利:利下げペースを加速)

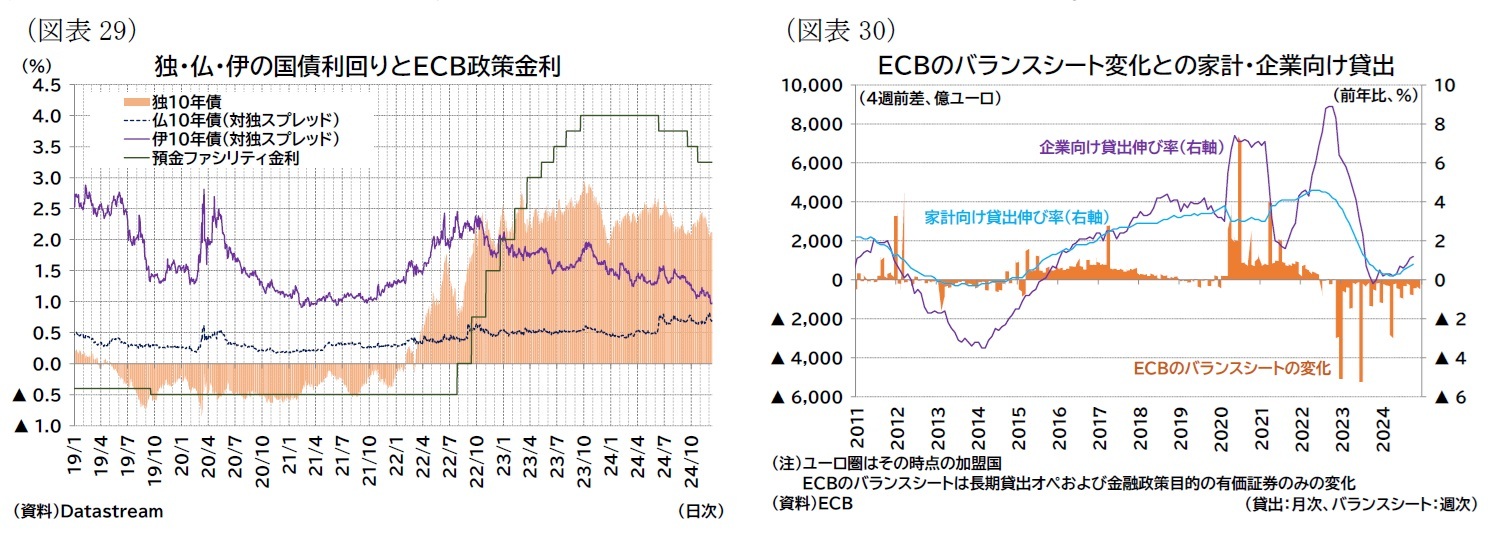

ECBはこれまでの制限的な金融政策からの緩和に着手しており、足もとではインフレの下振れリスクにも配慮し、政策金利の引き下げペースをやや加速させている(図表29)。

政策金利は、高インフレの鎮静化に向けて22年7月から23年9月にかけて計4.5%ポイント引き上げられ、高水準に据え置かれた後、24年6月以降は引き下げが開始された。金融政策の運営については、従来通り政策金利の経路を事前に確約することなく、(1)最新の経済・金融データに照らしたインフレ見通しの評価、(2)基調的なインフレ動向、(3)金融政策の伝達状況を評価し、データ依存で会合毎に判断・決定するアプローチを採るとしている。当初は、インフレ高止まりを警戒する形で、7月理事会では政策金利を据え置くなど、緩やかなペースでの利下げが行われたが、9月以降は3会合連続で利下げが決定された。

賃金上昇率の高止まりやコアインフレ率の粘着性も観察される状況ではあるが、基調的なインフレ率が低下していると判断され、目標達成への確度が増し、インフレリスクとしては上振れだけでなく、下振れへの配慮も必要となっていることが連続利下げの背景にあると言える11。

ユーロ圏の長期金利は、金融政策やインフレ関連データに左右される展開となっている。24年終盤はトランプ氏の大統領選勝利を受けて米金利中心に上昇圧力が高まる局面もあったが、ユーロ圏では政策金利の利下げペース加速などを受けて、長期金利は2%台前半で推移している(図表29)。

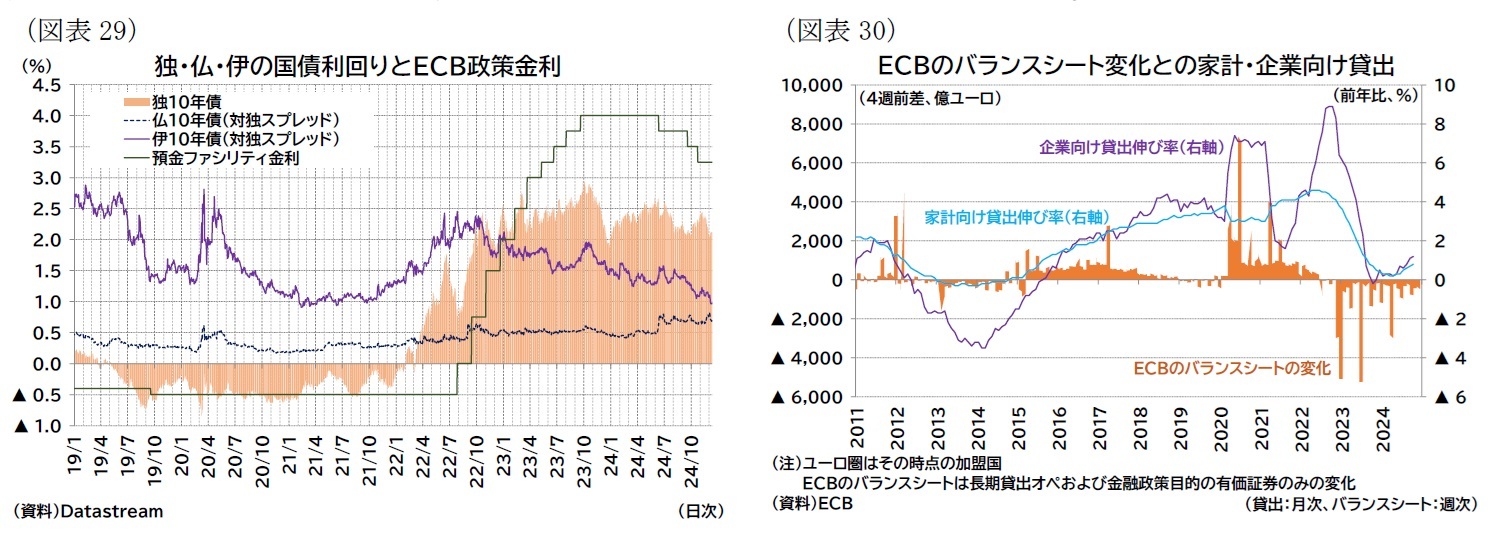

なお、ECBの保有資産残高については(図表30)、23年7月にAPPの償還再投資を停止、24年7月にPEPP(パンデミック緊急購入プログラム)の再投資を約半分に縮小しており、12月末にはPEPPの再投資を完全に停止する予定となっている。フランスでは議会が三会派に分裂し、不安定感が増したため、対独スプレッドが拡大しているが、金利上昇で「分断化」が懸念された22年夏ごろのイタリアなどと比較すれば対独スプレッド幅は限定的である。

ECBはこれまでの制限的な金融政策からの緩和に着手しており、足もとではインフレの下振れリスクにも配慮し、政策金利の引き下げペースをやや加速させている(図表29)。

政策金利は、高インフレの鎮静化に向けて22年7月から23年9月にかけて計4.5%ポイント引き上げられ、高水準に据え置かれた後、24年6月以降は引き下げが開始された。金融政策の運営については、従来通り政策金利の経路を事前に確約することなく、(1)最新の経済・金融データに照らしたインフレ見通しの評価、(2)基調的なインフレ動向、(3)金融政策の伝達状況を評価し、データ依存で会合毎に判断・決定するアプローチを採るとしている。当初は、インフレ高止まりを警戒する形で、7月理事会では政策金利を据え置くなど、緩やかなペースでの利下げが行われたが、9月以降は3会合連続で利下げが決定された。

賃金上昇率の高止まりやコアインフレ率の粘着性も観察される状況ではあるが、基調的なインフレ率が低下していると判断され、目標達成への確度が増し、インフレリスクとしては上振れだけでなく、下振れへの配慮も必要となっていることが連続利下げの背景にあると言える11。

ユーロ圏の長期金利は、金融政策やインフレ関連データに左右される展開となっている。24年終盤はトランプ氏の大統領選勝利を受けて米金利中心に上昇圧力が高まる局面もあったが、ユーロ圏では政策金利の利下げペース加速などを受けて、長期金利は2%台前半で推移している(図表29)。

なお、ECBの保有資産残高については(図表30)、23年7月にAPPの償還再投資を停止、24年7月にPEPP(パンデミック緊急購入プログラム)の再投資を約半分に縮小しており、12月末にはPEPPの再投資を完全に停止する予定となっている。フランスでは議会が三会派に分裂し、不安定感が増したため、対独スプレッドが拡大しているが、金利上昇で「分断化」が懸念された22年夏ごろのイタリアなどと比較すれば対独スプレッド幅は限定的である。

11 なお、12月会合では景気見通しおよびインフレ見通しが9月会合時よりも下方修正された。ECB, Eurosystem staff Macroeconomic projections, December 2024(2024年12月13日アクセス)

(2024年12月13日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-逆風のなか、回復は緩慢な足取りに】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-逆風のなか、回復は緩慢な足取りにのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.