- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-消費主導の緩やかな回復へ

2024年06月14日

欧州経済見通し-消費主導の緩やかな回復へ

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1.経済・金融環境の現状

( 実体経済:ゼロ成長から脱却 )

欧州経済はロシア・ウクライナ戦争を機に発生したエネルギー価格の高騰とインフレ急進、金融引き締めの影響を受けて停滞感が強まっていたが、足もとでは改善の兆候がある。

ユーロ圏の1-3月期の実質成長率は前期比0.3%(年率換算:1.3%)となった。ユーロ圏ではエネルギー高で景気減速懸念が強まった22年夏(22年7-9月期)から前期(23年10-12月期)までの成長率が0.1%とほぼゼロで停滞していたが(前掲図表1)、24年に入って改善した。

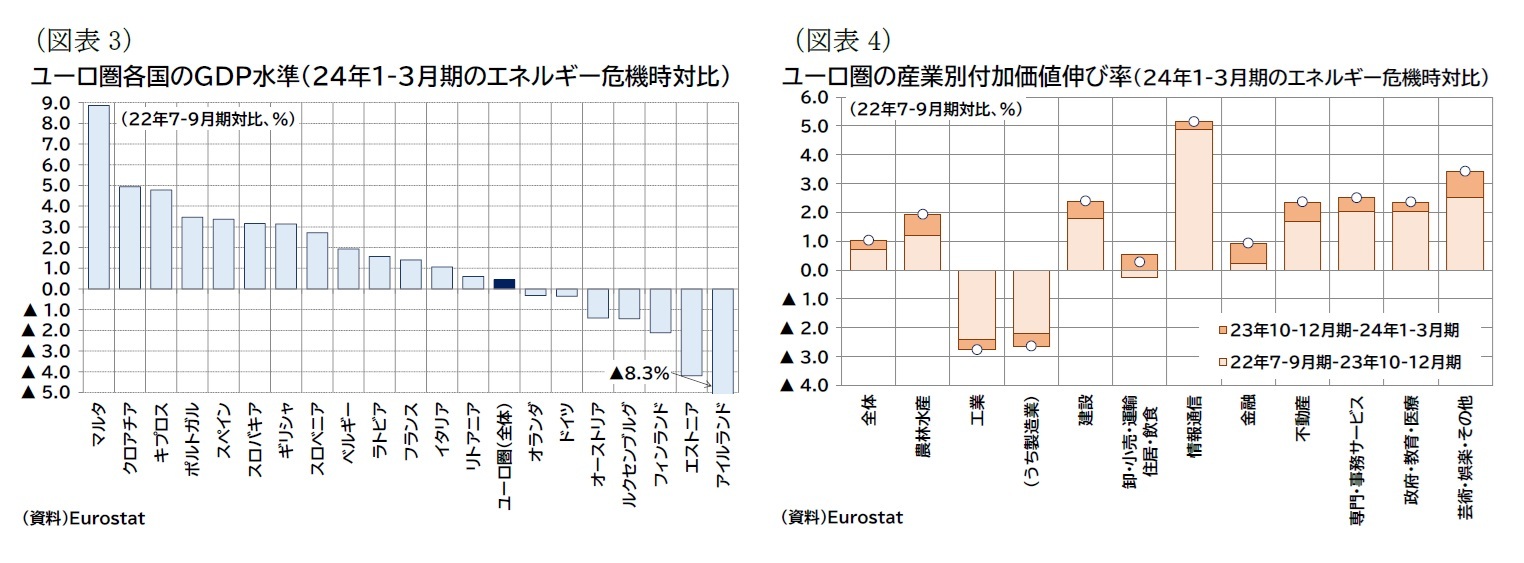

主要国の前期比成長率は、ドイツ0.2%(前期:▲0.5%)、フランス0.2%(前期:0.3%)、イタリア0.3%(前期:0.1%)、スペイン0.7%(前期:0.7%)とバラツキはあるが、いずれもプラス成長となった。22年夏対比で見た実質GDPの水準(図表3)はユーロ圏全体で0.4%、主要国ではスペインが3%超、フランスやイタリアが1%超となる一方、ドイツはマイナス圏にとどまっている。

欧州経済はロシア・ウクライナ戦争を機に発生したエネルギー価格の高騰とインフレ急進、金融引き締めの影響を受けて停滞感が強まっていたが、足もとでは改善の兆候がある。

ユーロ圏の1-3月期の実質成長率は前期比0.3%(年率換算:1.3%)となった。ユーロ圏ではエネルギー高で景気減速懸念が強まった22年夏(22年7-9月期)から前期(23年10-12月期)までの成長率が0.1%とほぼゼロで停滞していたが(前掲図表1)、24年に入って改善した。

主要国の前期比成長率は、ドイツ0.2%(前期:▲0.5%)、フランス0.2%(前期:0.3%)、イタリア0.3%(前期:0.1%)、スペイン0.7%(前期:0.7%)とバラツキはあるが、いずれもプラス成長となった。22年夏対比で見た実質GDPの水準(図表3)はユーロ圏全体で0.4%、主要国ではスペインが3%超、フランスやイタリアが1%超となる一方、ドイツはマイナス圏にとどまっている。

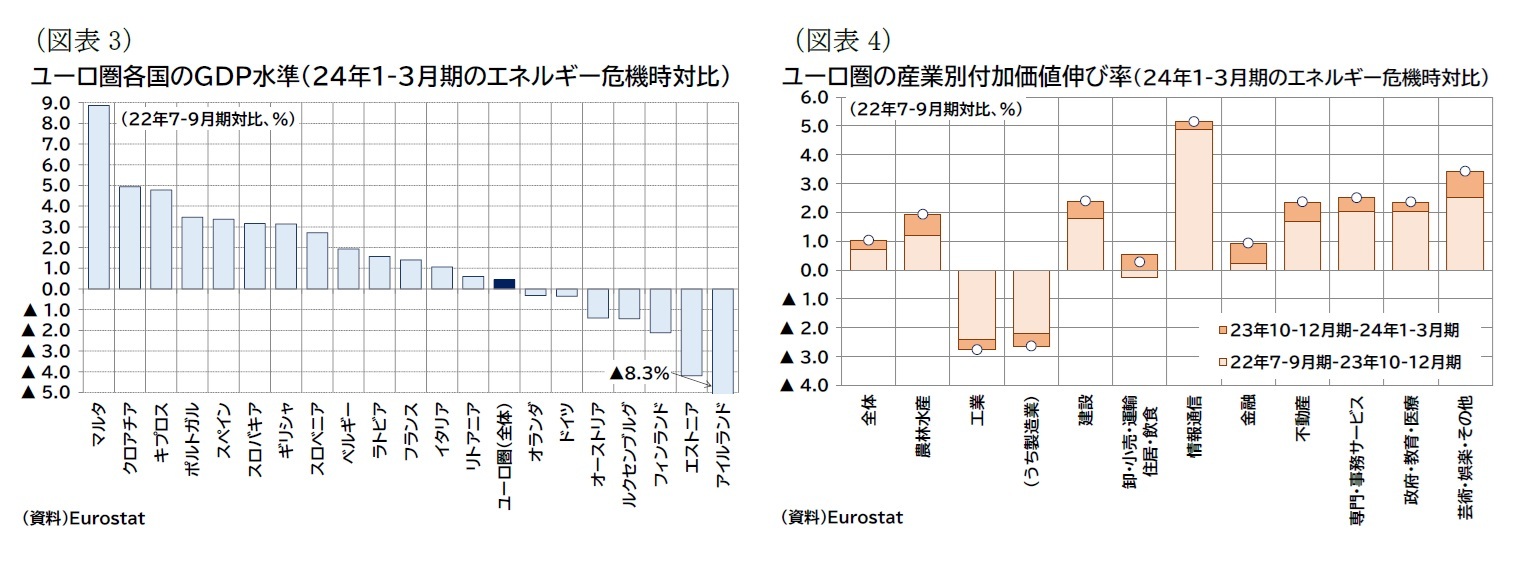

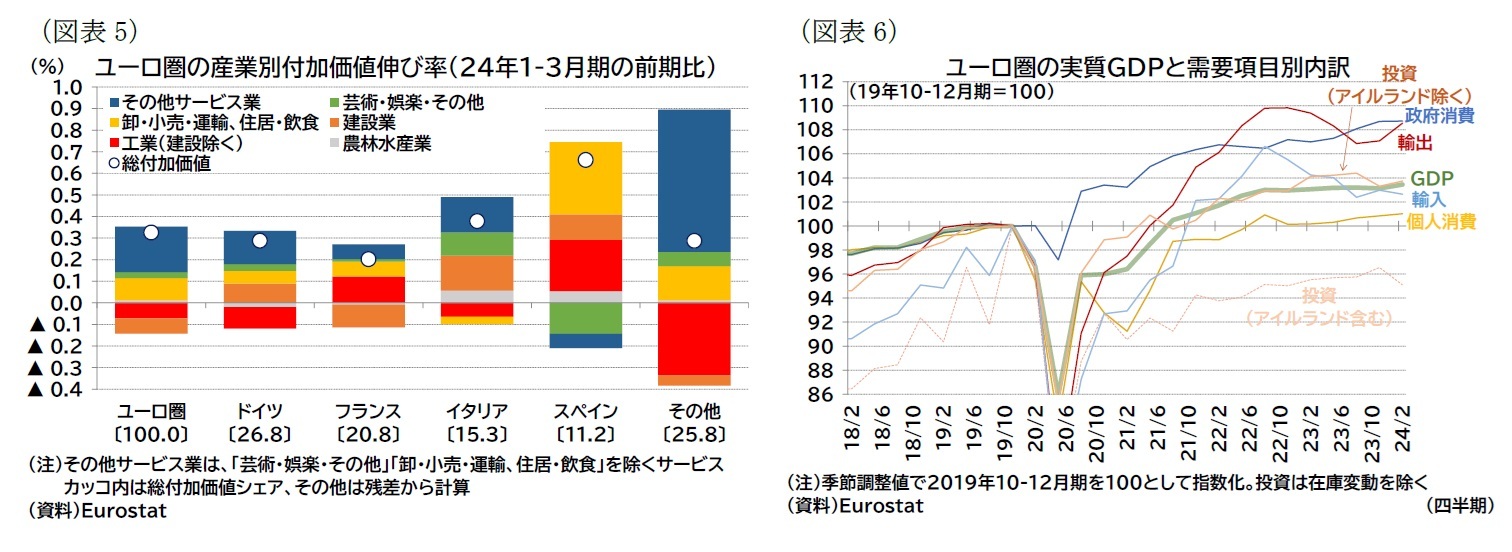

産業別付加価値の前期比成長率(図表4の濃い網掛け)は、芸術・娯楽・その他(前期比0.9%)、農林水産(同0.7%)、金融(同0.7%)、不動産(同0.7%)、建設(同0.6%)、卸・小売・運輸および住居・飲食(同0.6%)が相対的に高かった。一方で、工業(同▲0.4%、うち製造業は同▲0.4%)はマイナス成長だった。22年夏と比較した付加価値水準(図表4の〇印)は、工業で2.8%程度低い水準にとどまっており、エネルギー危機以降の工業が冴えずサービス業が成長をけん引するという構図は足もとまで続いている。国別の付加価値伸び率を見ると(図表5)、1-3月期の前期比でスペインを除き総じてサービス業が成長をけん引する一方、ドイツ、イタリアの工業(建設除く)やフランスの建設業が前期比マイナスで全体の成長を押し下げている(図表5)。

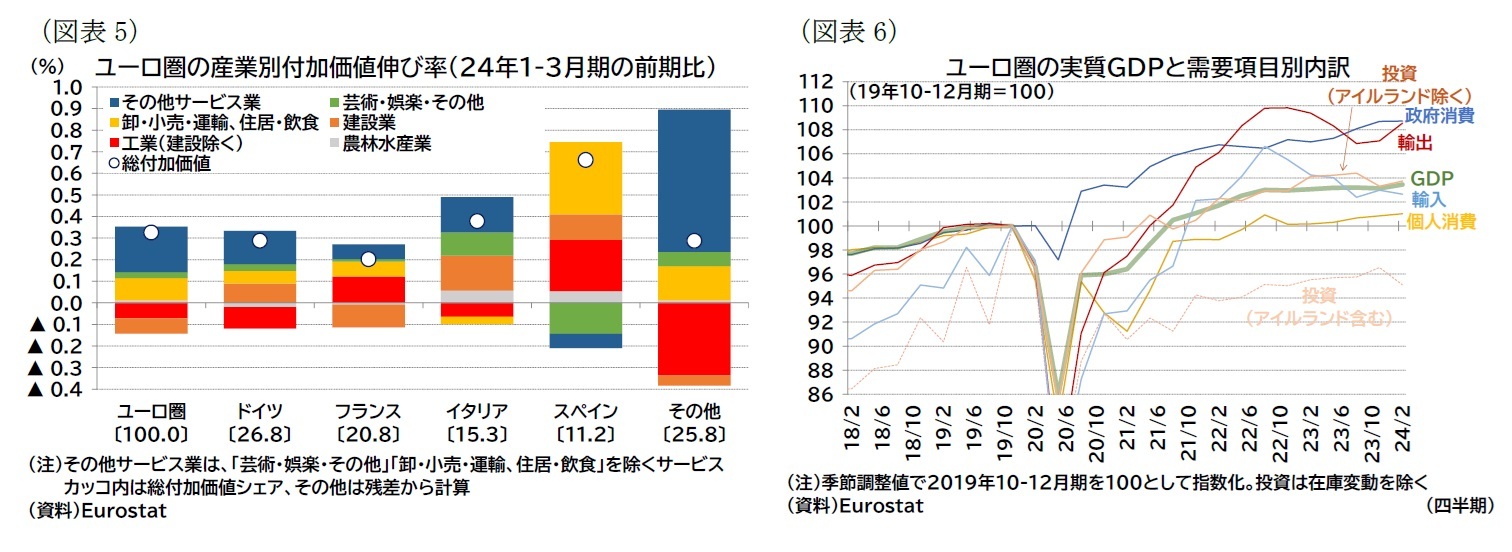

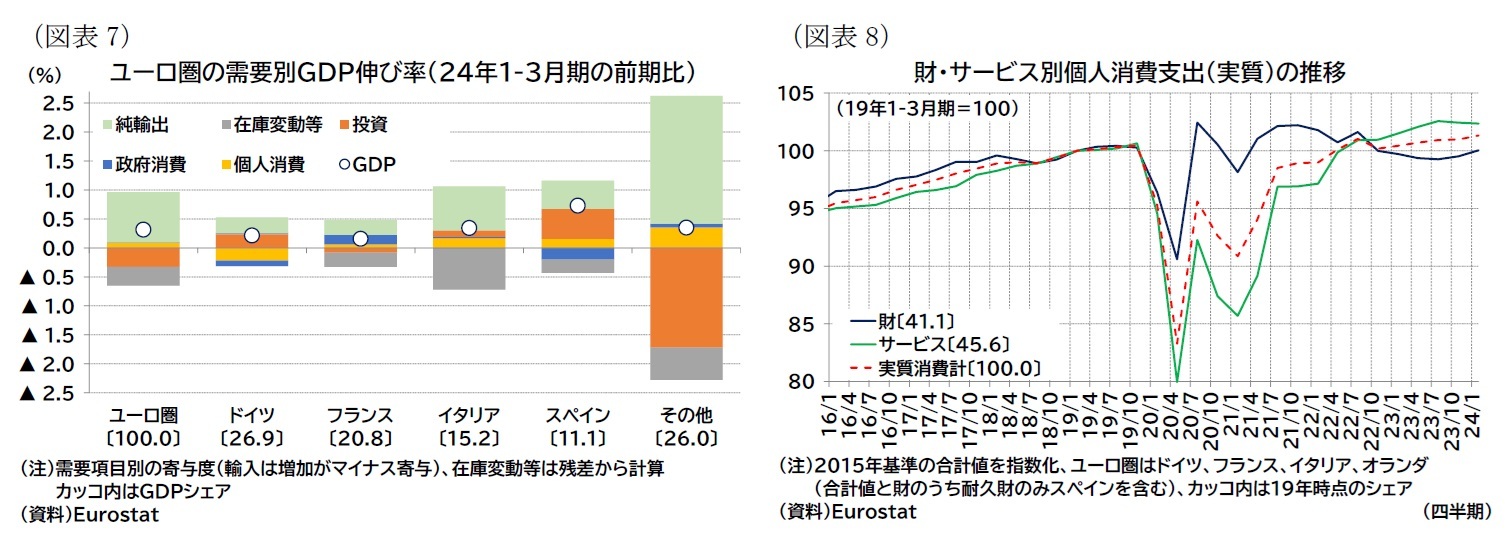

需要項目別の前期比成長率は(図表6)、個人消費0.2%(前期:0.2%)、投資▲1.5%(前期:0.8%)、政府消費0.0%(前期:0.6%)、輸出同1.4%(前期:0.2%)、輸入同▲0.3%(前期:0.6%)となった。ただし、投資は振れの大きいアイルランドで減少した影響が大きく(図表7も参照、アイルランドは「その他」に含まれている)、アイルランドを除く投資の伸び率は前期比0.4%(前期▲1.0%)だった。また、在庫変動等の前期比寄与度は▲0.29%ポイント(前期:▲0.29%ポイント)、外需の前期比寄与度は0.86%ポイント(前期:▲0.19%ポイント)となった。国別の前期比伸び率を見ると(図表7)、総じて純輸出が成長をけん引した。内需については国によってバラツキがみられ、ドイツ、イタリア、スペインでは投資が前期比プラスで成長を支えたが、ドイツの消費やフランスの投資は前期比マイナスで弱かった。

1-3月期の成長率改善は供給面ではサービス主導、需要面では輸出の拡大と輸入の縮小という外需の押し上げ効果が大きかったと言える。内需は消費が緩やかに回復しているものの、全体の成長率と比較するとやや力強さに欠ける。

1-3月期の成長率改善は供給面ではサービス主導、需要面では輸出の拡大と輸入の縮小という外需の押し上げ効果が大きかったと言える。内需は消費が緩やかに回復しているものの、全体の成長率と比較するとやや力強さに欠ける。

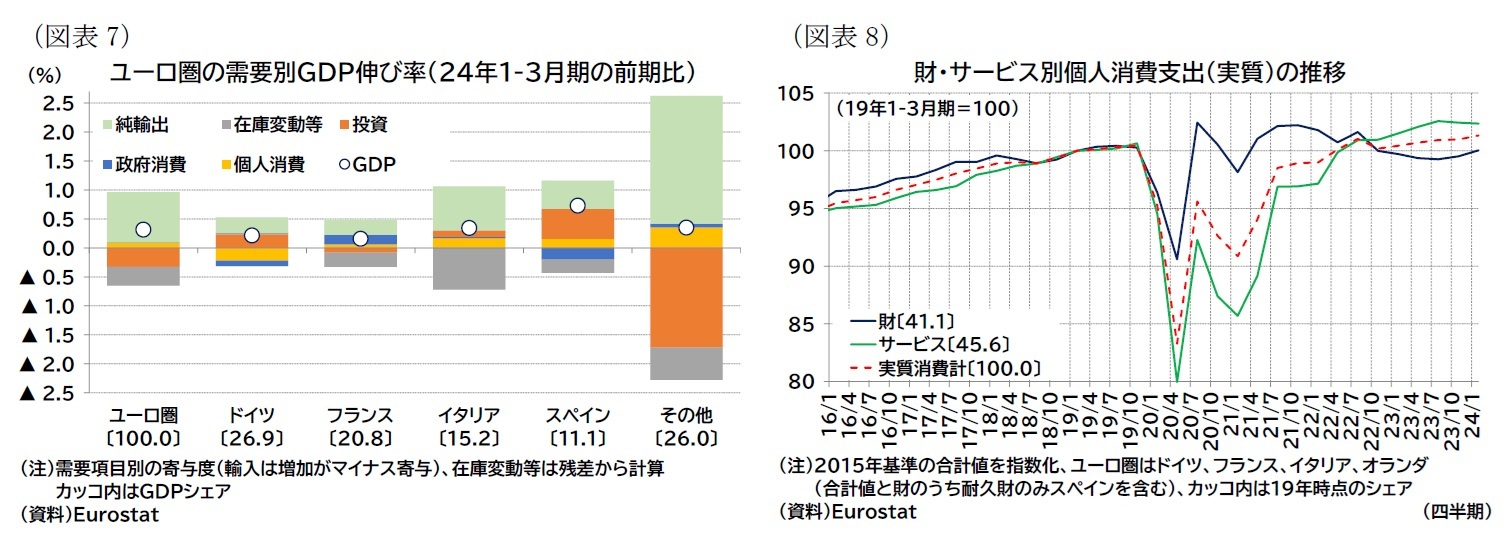

需要面の動向をやや細かく見ると、財・サービスの種類別の消費動向では(図表8)、コロナ禍からの経済再開によるサービス消費の盛り上がりが一服する反面、財消費が緩やかに回復している。上述の通り、付加価値ベースではサービス業の生産が伸びているが、国内最終消費の面ではむしろ財消費の回復が進む形となっている。下記でも確認する通り、1-3月期のサービス業の拡大はサービス輸出に支えられた面が大きいと見られる。

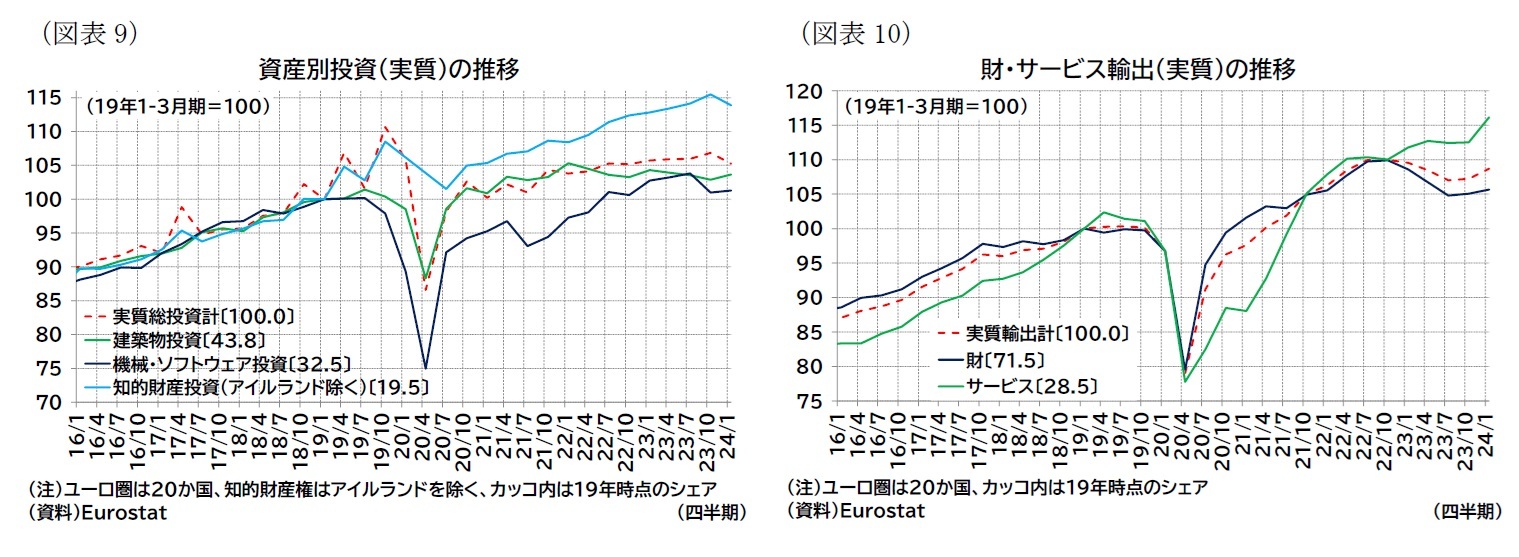

投資動向を資産別に見ると(図表9)、これまで伸びをけん引してきた知的財産投資(アイルランド除く)が1-3月期は縮小した。一方で、水準は低いながらも建築物投資と機械投資(ソフトウェア含む)がやや改善した。知的財産投資は、これまで投資のけん引役だったが、弱含みが継続するのか今後の動向が注目される。

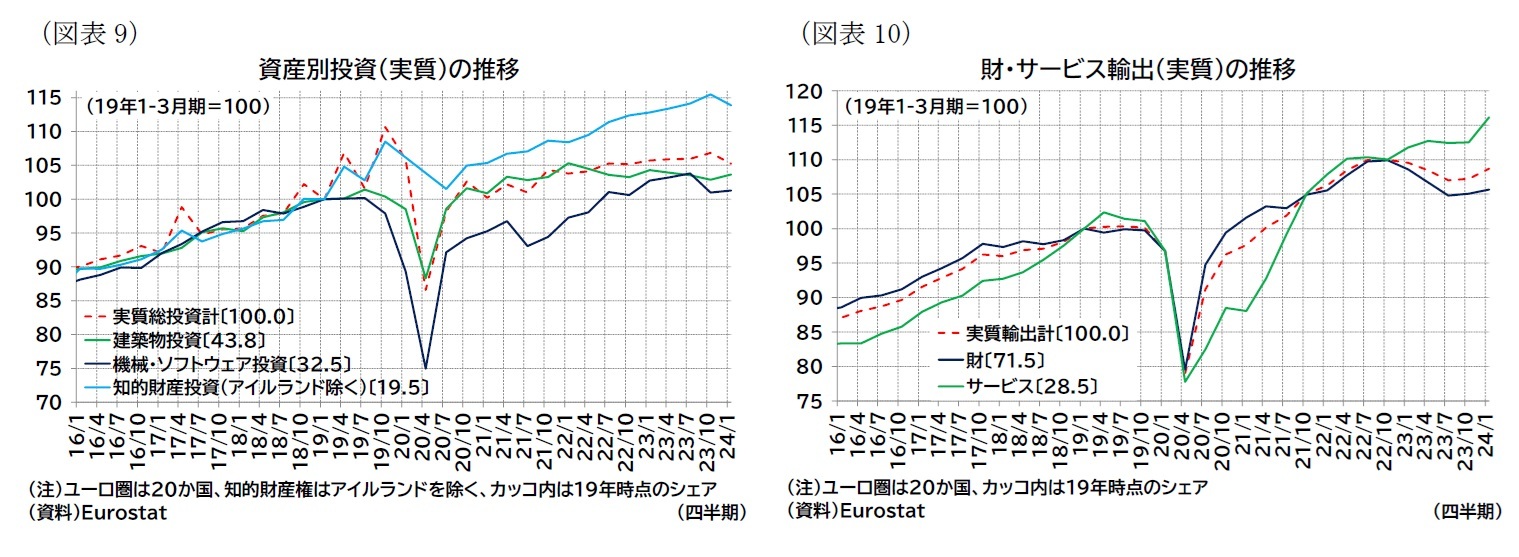

輸出動向を財・サービスの種類別に見ると(図表10)、サービス輸出が大きく伸びた。1-3月期のサービス輸出の前期比伸び率は3.2%(前期0.1%)となり、国別の寄与では、アイルランドの寄与が1.8%ポイントと過半を占める(その他の国ではスペインも1.0%ポイントで大きい)。財輸出については、概ね横ばいでの推移となった。

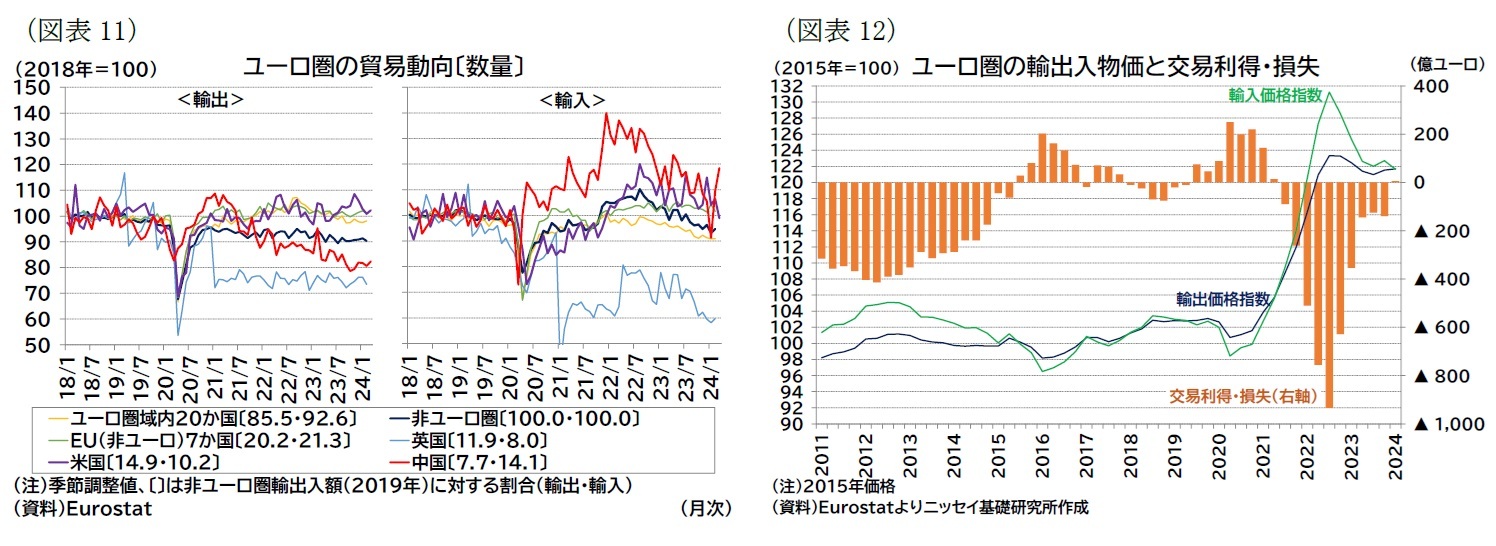

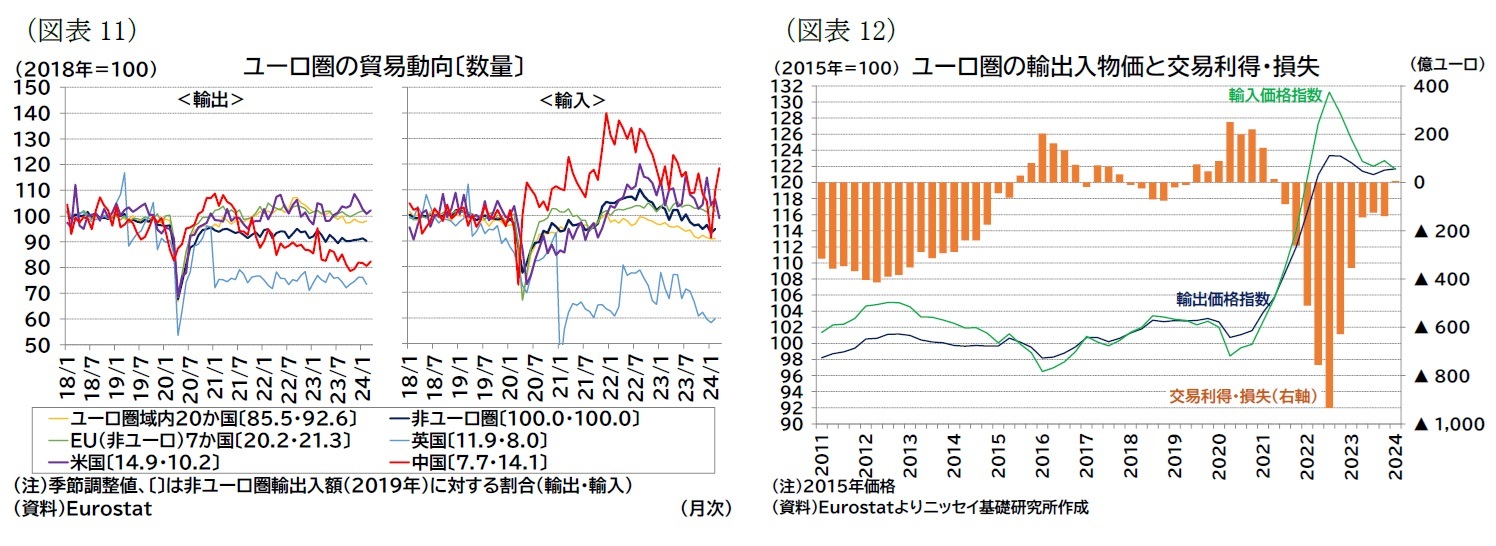

月次統計で相手国別の財貿易(数量ベース)の動向を確認すると(図表11)、輸出は米国向けやEU域内向けが横ばい圏で推移する一方、中国向け輸出のゆるやかな低下傾向が続いている。中国は不動産不況で景気が冴えず需要が低迷しているほか、デリスキング策の応酬が影響している可能性もある。輸入については、(一部中国向けなどは振れの大きい国もあるが)均してみればエネルギー不足が懸念され、エネルギー輸入を急増させた22年夏頃をピークに減少傾向にあると言える。貿易環境面では交易条件の改善が進み(図表12)、経常収支についてはコロナ禍前並みの経常黒字を維持できている。貿易は財貿易を中心に冴えない状況が続いているが、貿易環境は改善していると言える。

輸出動向を財・サービスの種類別に見ると(図表10)、サービス輸出が大きく伸びた。1-3月期のサービス輸出の前期比伸び率は3.2%(前期0.1%)となり、国別の寄与では、アイルランドの寄与が1.8%ポイントと過半を占める(その他の国ではスペインも1.0%ポイントで大きい)。財輸出については、概ね横ばいでの推移となった。

月次統計で相手国別の財貿易(数量ベース)の動向を確認すると(図表11)、輸出は米国向けやEU域内向けが横ばい圏で推移する一方、中国向け輸出のゆるやかな低下傾向が続いている。中国は不動産不況で景気が冴えず需要が低迷しているほか、デリスキング策の応酬が影響している可能性もある。輸入については、(一部中国向けなどは振れの大きい国もあるが)均してみればエネルギー不足が懸念され、エネルギー輸入を急増させた22年夏頃をピークに減少傾向にあると言える。貿易環境面では交易条件の改善が進み(図表12)、経常収支についてはコロナ禍前並みの経常黒字を維持できている。貿易は財貿易を中心に冴えない状況が続いているが、貿易環境は改善していると言える。

( 景況感にも改善の兆し )

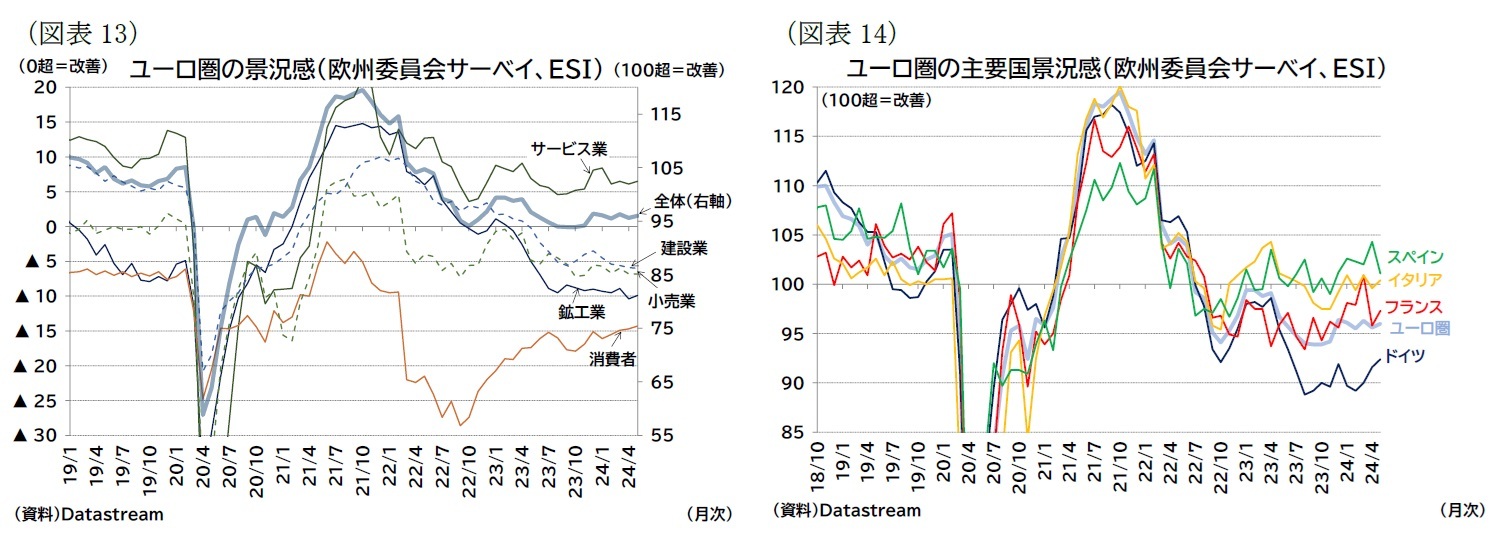

より最近の状況をサーベイデータで確認すると、景況感は調査によって動きが異なり評価が難しいが、方向感としては底打ちしており、勢いを欠くものの改善傾向にあると考えられる1。

より最近の状況をサーベイデータで確認すると、景況感は調査によって動きが異なり評価が難しいが、方向感としては底打ちしており、勢いを欠くものの改善傾向にあると考えられる1。

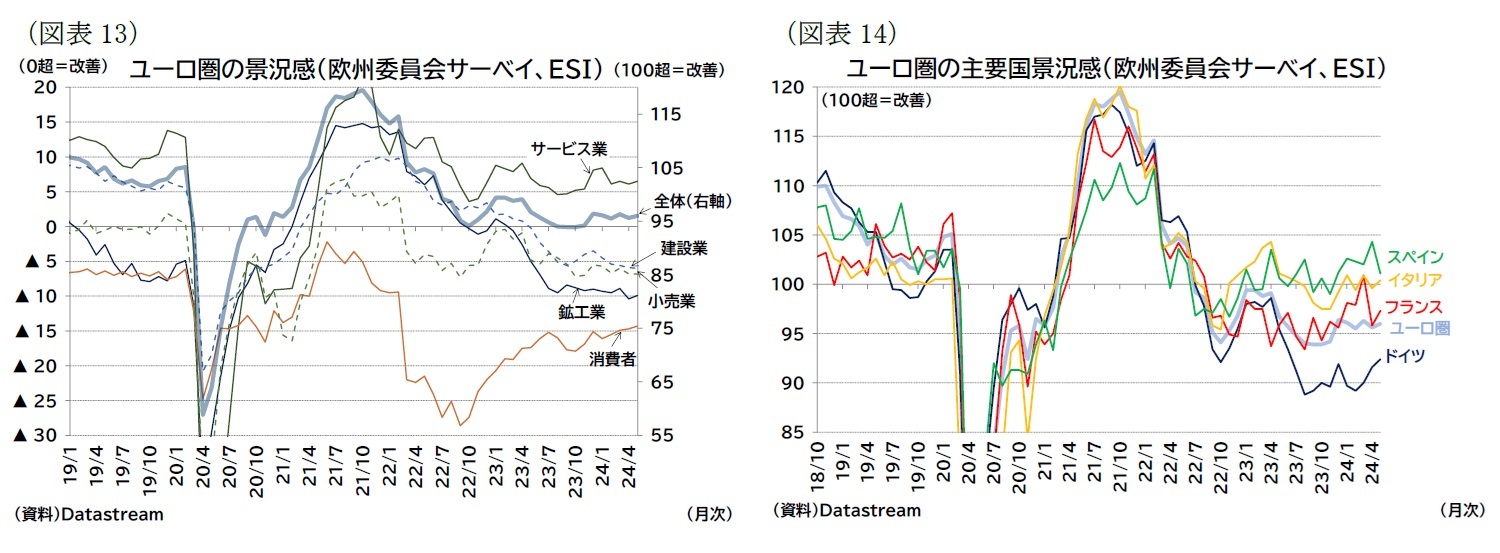

欧州委員会の調査(ESI)では消費者景況感も各業種の企業景況感も低水準での推移が続いている(図表13)。消費者景況感はごく緩やかな改善傾向が継続し、直近はエネルギー危機後の最高値まで達したが、コロナ禍前と比較すると大幅に低い水準ある。なお、国別に見ると(図表14)、これまで低迷が目立っていたドイツの景況感に改善の兆しが見られる。

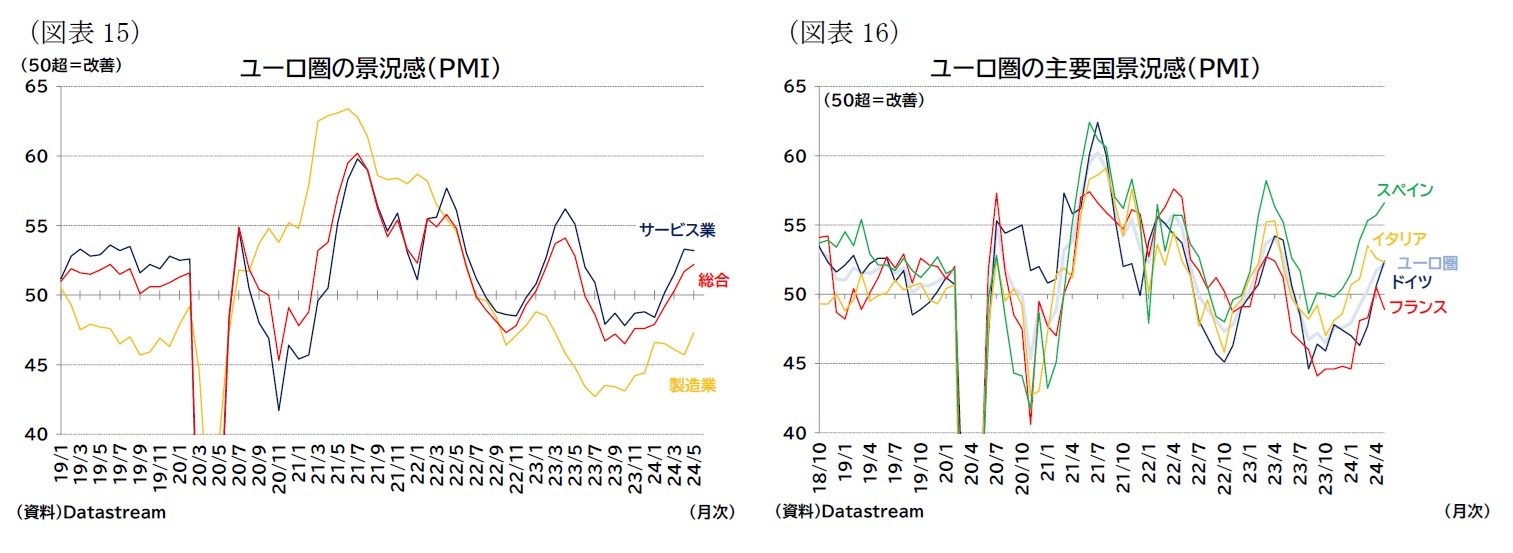

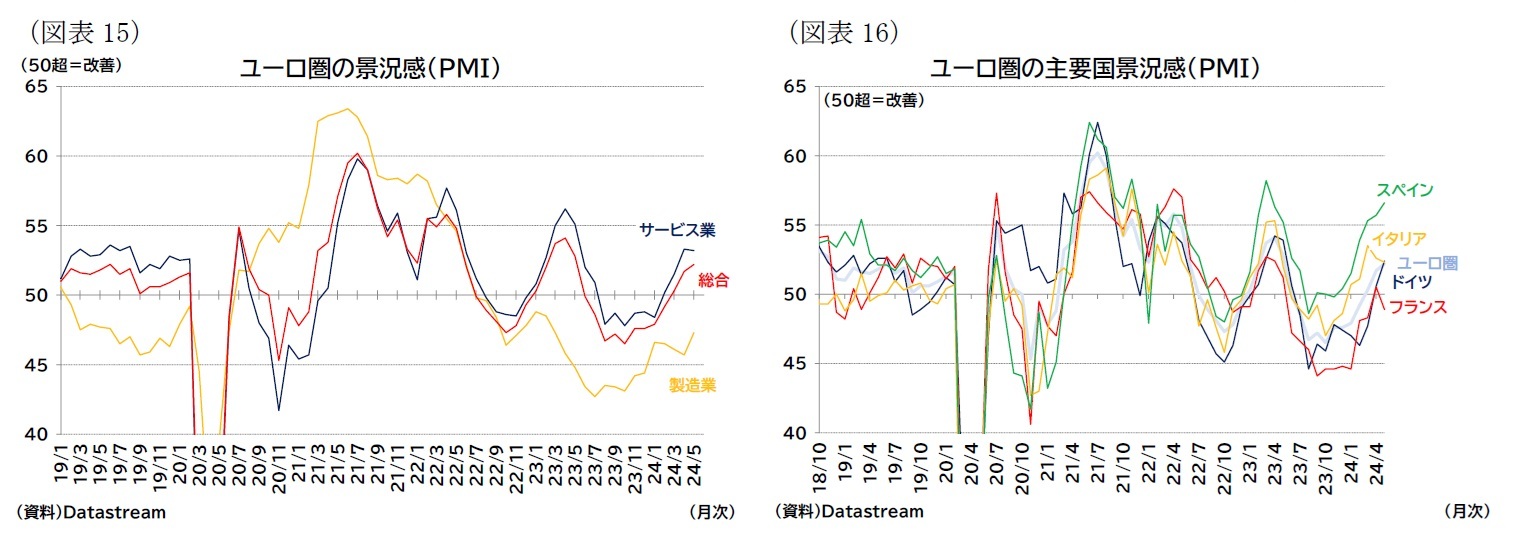

一方でS&PグローバルのPMI調査では製造業、サービス業ともに緩やかな改善を示している(図表15)。国別に見ても、主要国のPMIはいずれも均してみれば改善傾向にある(図表16)。

一方でS&PグローバルのPMI調査では製造業、サービス業ともに緩やかな改善を示している(図表15)。国別に見ても、主要国のPMIはいずれも均してみれば改善傾向にある(図表16)。

1 以下ではESIやPMIを確認していく。ESIの質問は、過去3か月の需要変化・今後3か月の需要予想(サービス業)、将来1年間の財政状況・失業見通し(消費者調査)などから構成されている。一方、PMIは前月より良くなったか(上昇・増加・改善)、あるいは悪くなったか(低下・減少・悪化)を回答し、単純に前月対比での方向性を聞くものとなっている。

( 雇用のひっ迫状態は継続 )

労働市場の雇用のひっ迫感は継続している。

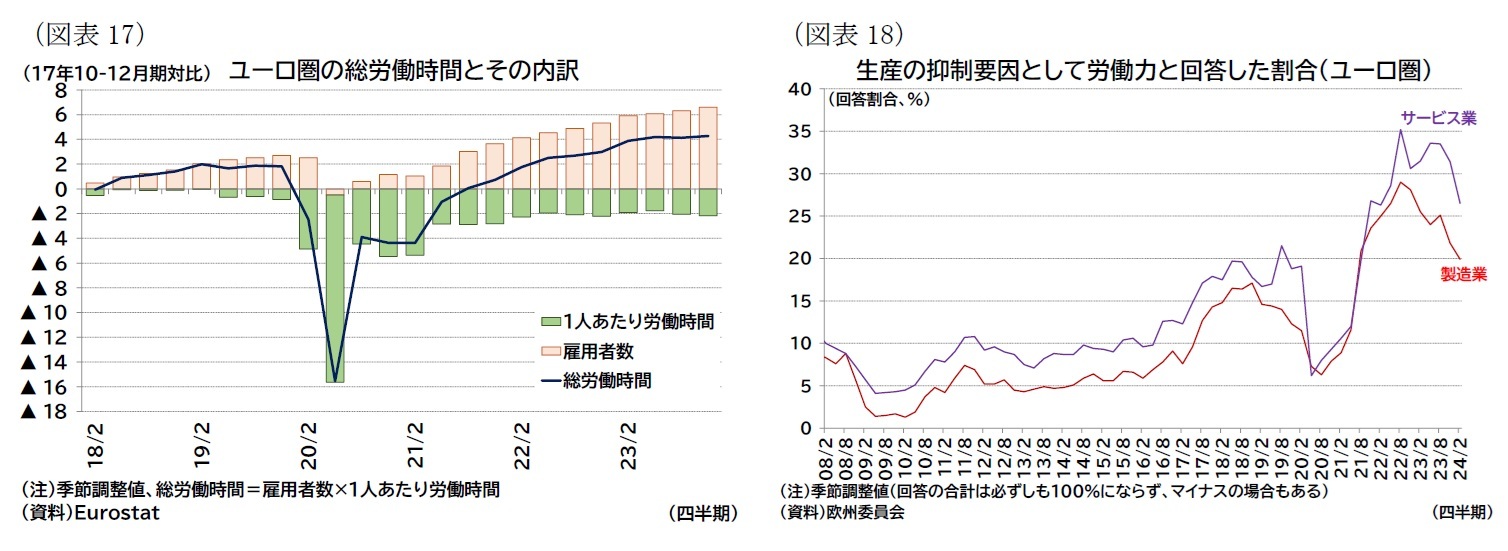

1-3月期のユーロ圏の就業者数は前期比0.3%(前期:0.3%)と成長率並みに成長し(図表17)、失業率は過去最低水準となる6%台半ばで推移している。1-3月期の総労働時間は前期比0.3%(前期:0.3%)と就業者数並みの伸びとなった。1人あたりの労働時間はコロナ禍前水準に届いていない状況で概ね横ばい推移となっている。

労働市場のひっ迫感の要因としては、実質賃金の低下による労働需要増、労働供給面での構造要因(意識変化による短時間勤務など)や景気低迷下においても人材の囲い込み(熟練労働者確保)などが指摘されている。

足もと、成長率が上向いており、景気回復による需要の増加が人手不足をさらに悪化させる可能性があるが、既存雇用者の労働生産性を引き上げる形で成長を促すことができれば、さらなる労働力不足や賃金上昇、インフレ圧力が生じることを回避できる。足もとで進む実質賃金の上昇も労働需要の抑制に寄与する。ECBはこうした労働生産性の回復を伴う形での成長とディスインフレの併存を目指している。依然として労働力不足を感じる企業は多いが(図表18)、その割合は製造業、サービス業ともに減少しつつあり、成長率が改善するなかでも労働力不足の緩和傾向が継続するかが注目される。

足もと、成長率が上向いており、景気回復による需要の増加が人手不足をさらに悪化させる可能性があるが、既存雇用者の労働生産性を引き上げる形で成長を促すことができれば、さらなる労働力不足や賃金上昇、インフレ圧力が生じることを回避できる。足もとで進む実質賃金の上昇も労働需要の抑制に寄与する。ECBはこうした労働生産性の回復を伴う形での成長とディスインフレの併存を目指している。依然として労働力不足を感じる企業は多いが(図表18)、その割合は製造業、サービス業ともに減少しつつあり、成長率が改善するなかでも労働力不足の緩和傾向が継続するかが注目される。

(2024年06月14日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

新着記事

-

2025年11月18日

2年連続でのプラス進展となった世界生保市場-ここ数年の不安定な状況から2年連続のプラス進展-低金利に伴う低成長を脱し、安定成長へ -

2025年11月18日

2025~2027年度経済見通し(25年11月) -

2025年11月18日

ロシアの物価状況(25年10月)-サービスインフレ鈍化で10月も低下が継続 -

2025年11月18日

パワーカップル世帯の動向(3)住まいと資産~首都圏6割、金融資産4,000万円以上が35% -

2025年11月18日

今週のレポート・コラムまとめ【11/11-11/17発行分】

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-消費主導の緩やかな回復へ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-消費主導の緩やかな回復へのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.