- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- デリスキングの行方-EUの政策と中国との関係はどう変わりつつあるのか?-(後編)

デリスキングの行方-EUの政策と中国との関係はどう変わりつつあるのか?-(後編)

経済研究部 常務理事 伊藤 さゆり

文字サイズ

- 小

- 中

- 大

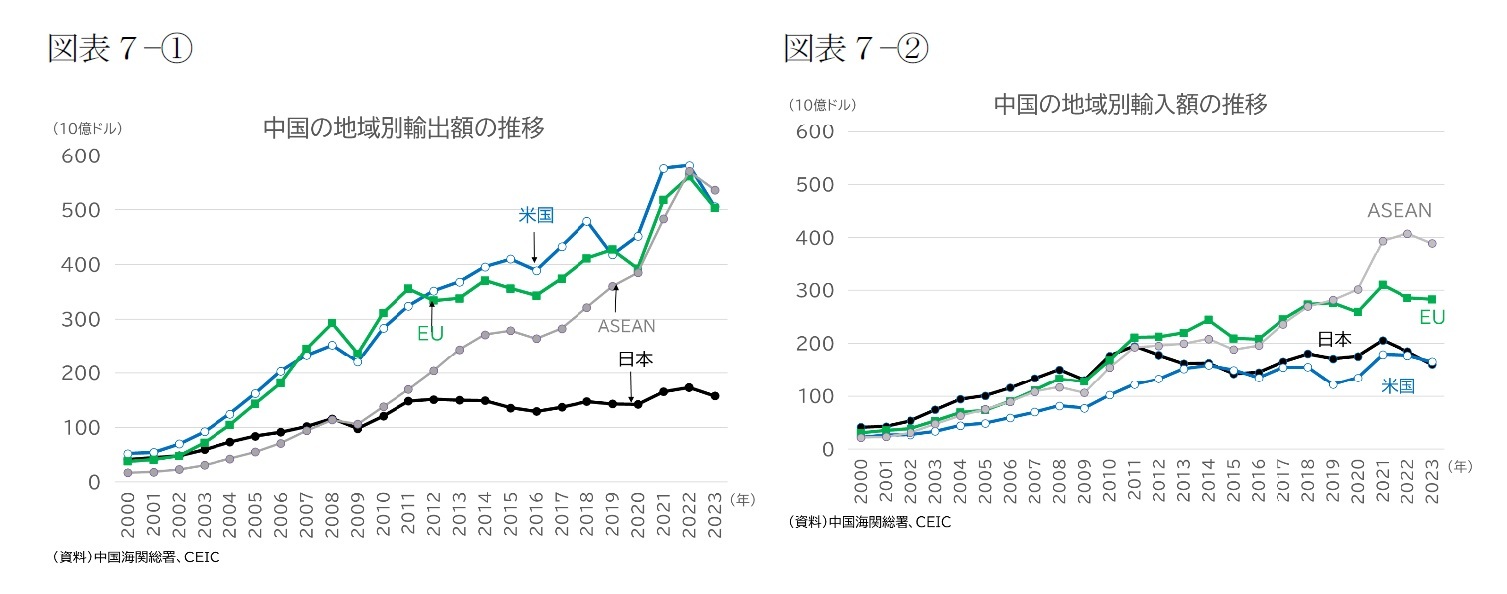

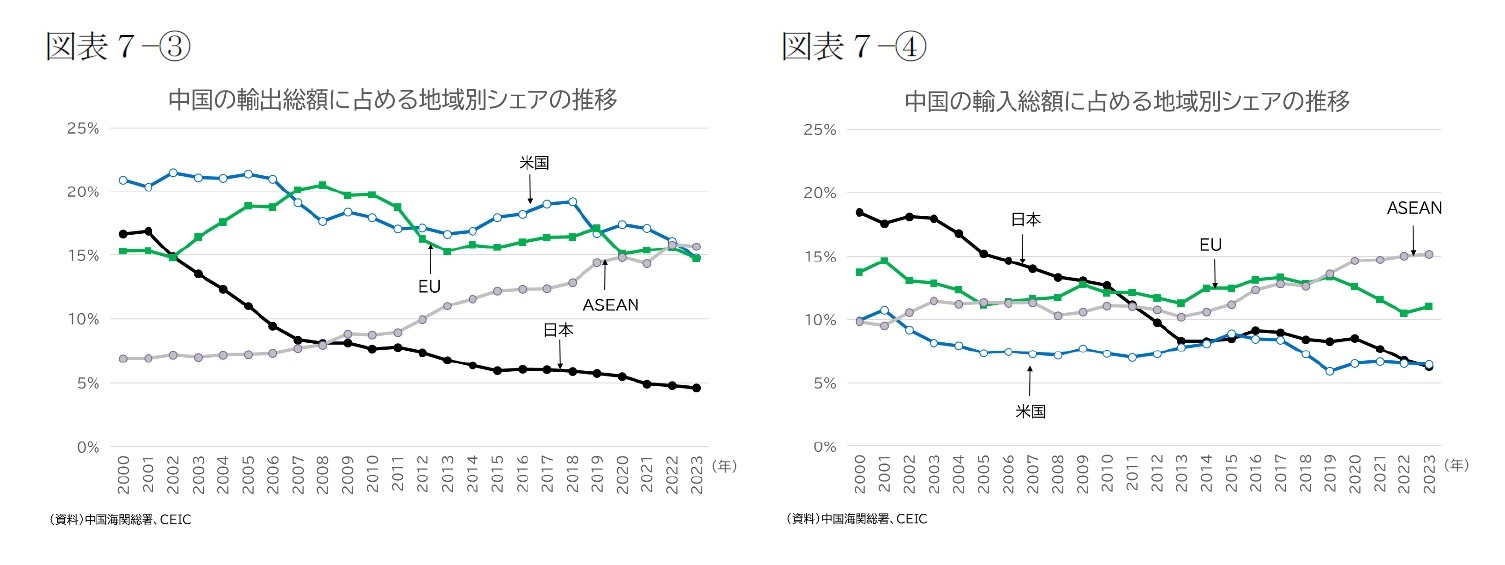

米中の貿易面での直接的な結び付きの低下傾向は、中国の統計からも確認できる。対米貿易は、中国側の大幅な輸出超過となってきたが、23年は輸出入ともに減少、特に輸出が大きく落ち込んでおり(図表7−①、②)、米国側の統計と整合的である。輸出に占める米国の比重は、2000年代前半の20%超がピークで、その後低下、2018年の19.2%まで持ち直したものの、再度低下し、2023年には14.8%となった(図表7−③)。

EUとの貿易も、対米国に比べると不均衡の度合いは小さいが、やはり、中国側の大幅な輸出超過となってきた。このため、EUは、中国が、経済安全保障上のリスクとして認識される以前から、WTO加盟国としての恩恵を受けながらも、不公正な貿易慣行が是正されない点に不満を抱いてきた。

日本は、2003年まで中国の貿易相手国第1位だったが、WTO加盟後、欧米向けの輸出の伸びが加速したことで、2004年には欧米の後塵を拝するようになった。中国の貿易に占める日本のシェアは輸出入両面で趨勢的に低下傾向にある。

他方、ASEANとは輸出入両面での結び付きを強め、2019年以降、ASEANは最大の貿易パートナーとなっている。2023年には輸出相手地域としてもASEANは、米国、EUを上回るようになった(図表7−③)。

また、図表7には示していないが、中国と西側主要国・地域との貿易が軒並み縮小する一方で、中国と西側の制裁対象となっているロシアとの貿易は、輸出入両面で増加している。

前項で紹介したとおり、中国の貿易はグローバルサウスへの傾斜傾向が強まっているが、2023年はASEAN向けの輸出も落ち込んだことで、西側との貿易縮小を補うには至っていない。

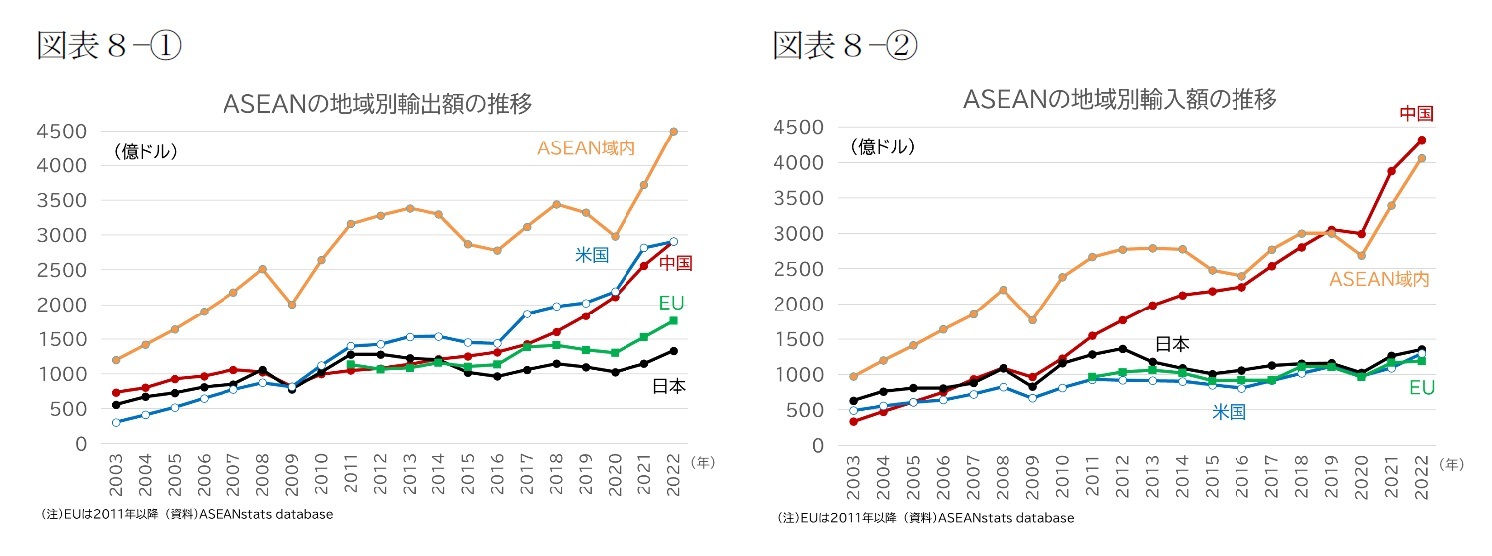

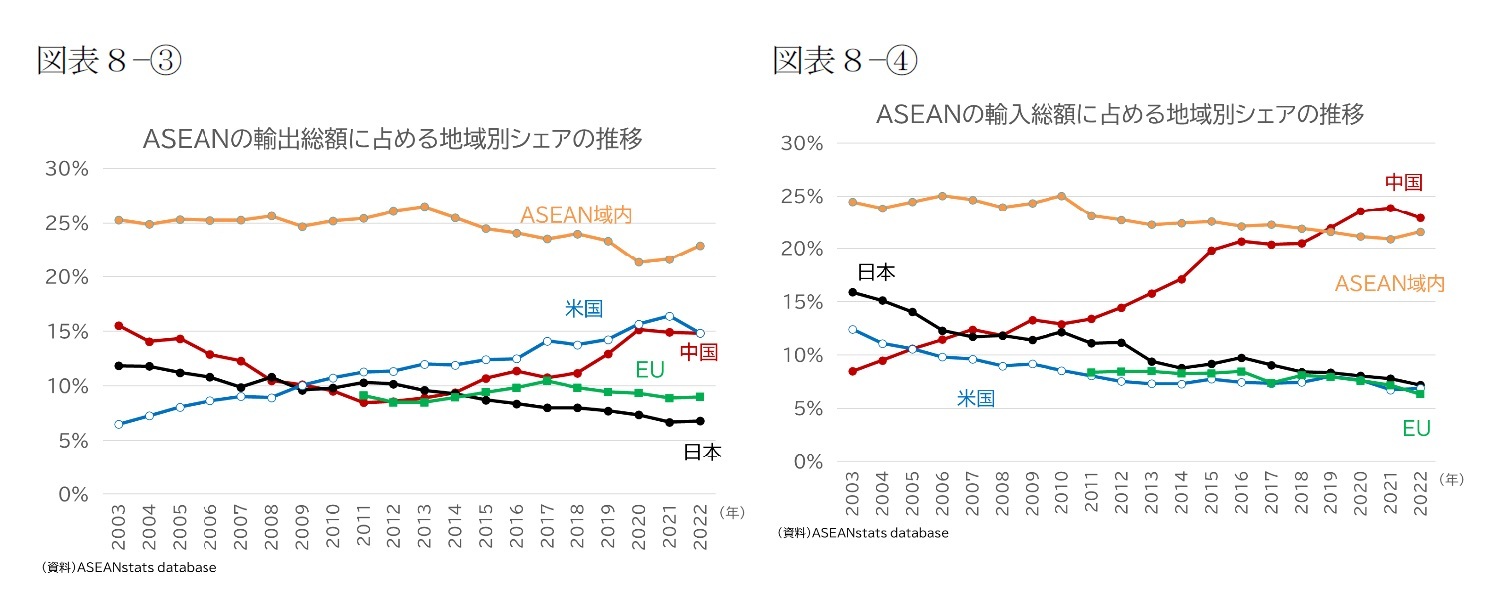

貿易関係の大きな変化はASEAN側の統計からも確認できる(図表8−①~④、但し、最新統計は2022年まで)。ASEANと中国の貿易もASEAN側の輸入超過である。中国が、2009年以降、ASEANの最大の貿易パートナーとなったのも中国からの輸入の極めて高い伸びが続いたためだ。しかし、2015年を境に、輸出の伸びが輸入の伸びを上回る年が増え、2022年には輸出相手国としても、中国が僅差ながらも米国を上回った。この頃から、ASEANの貿易のおよそ2割強を占める域内の輸出入と対中国の輸出入、そして対米輸出が連動して増えている。中国とベトナム、フィリピン、マレーシアなどASEANの加盟国の一部は南シナ海における領有権を巡って争っているが、経済面では結び付きを強め、米国向けの輸出機能の一部が移転されたことを推察させる動きである。

この間、EUと日本は、輸出入両面でシェアを落としている。ASEANとの供給網における直接的なつながりが中国ほど深くないことが伺われる。但し、日本企業や欧州企業が、コストの削減や中国からのデリスキングのために、中国の現地法人の生産拠点の機能の一部をASEAN域内に移す「チャイナプラスワン戦略」6を実行に移すことで、ASEANと中国の一体性を強める役割を果たした可能性は十分にある。

6 チャイナプラスワン戦略については、「地政学リスクの高まりで見直されるチャイナプラスワン戦略の意義」pwc連載コラム 2023-10-10で詳しく解説されている。

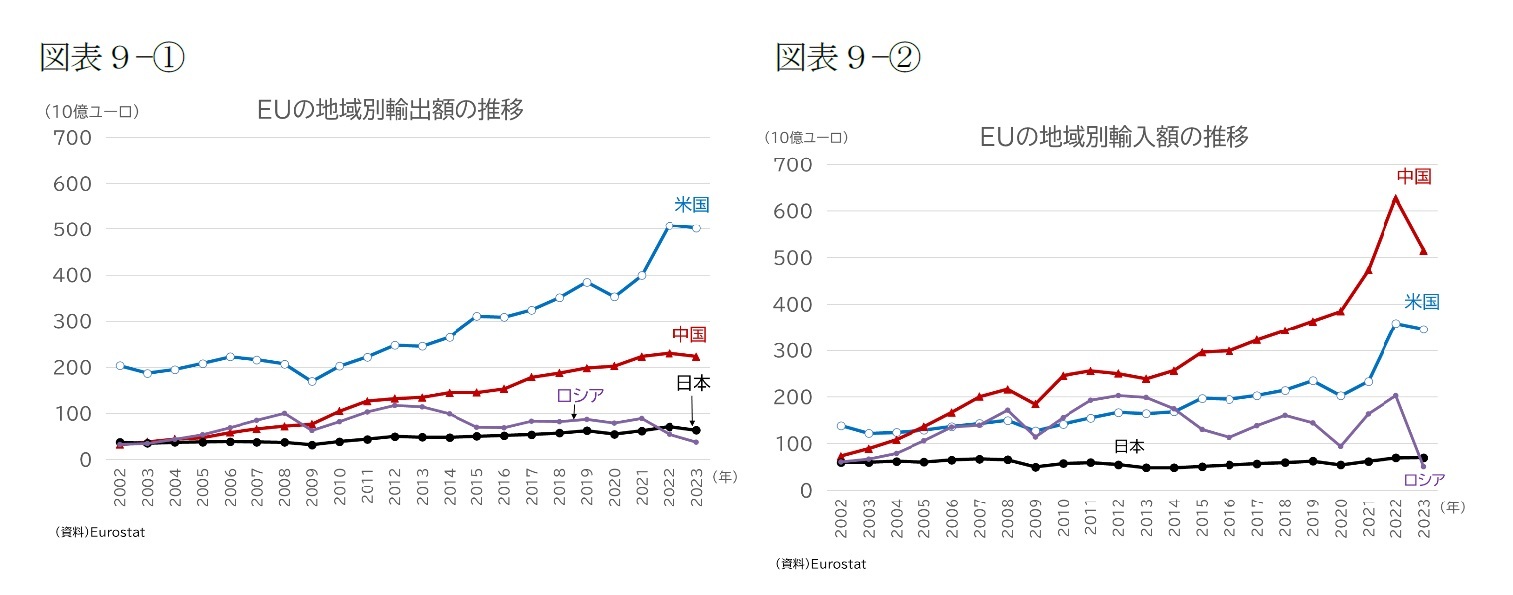

EUと域外との貿易の地域別の構成比にも基調の変化が見られる。

EUの域外の輸出相手国としては米国が最大(図表9−①)であり、輸入相手国としては2005年以降、中国が最大だが(図表9−②)、2023年にはロシアと中国への依存度低下がはっきりと表れた(図表9−③、④)。輸入相手国としてのロシアと中国のシェアの低下と米国のシェアの上昇は、フレンドショアリングによるデリスキングの動きと解釈できる部分もある。但し、ロシアによるウクライナ侵攻に端を発するエネルギー危機と、インフレによるEU域内需要の鈍化が影響した部分も少なくないと思われる。基調として定着するのかを判断するには、もう少し見極めが必要であろう。

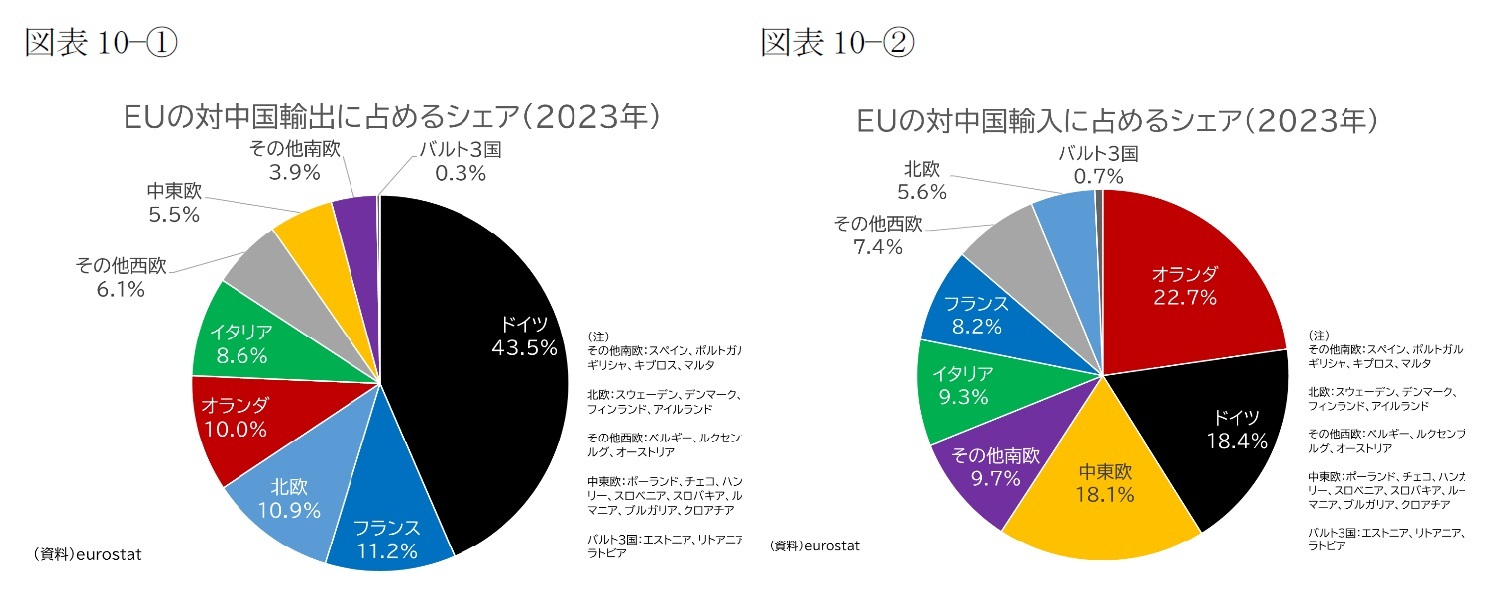

本稿のテーマである対中国デリスキングという観点では、ドイツと中国の貿易が注目される。EUの中国への輸出に占めるドイツの比重は2023年時点で43.5%とGDPの比重(24.3%)よりも遥かに高い(図表10−①)。Li, Meng and Wang (2019)による2000年から2017年のアジア開発銀行(ADB)の国際産業連関表に基づく分析からは、GVC上、ドイツは欧州のハブ、中国はアジアのハブとして機能を高めたことが確認されている。

ドイツと中国の貿易額は大きいが、GVC上は、欧州のハブであるドイツの結び付きは、EU域内や米国と深く、中国とドイツのGVC上の関係は目立って高くないというのが前掲のLi, Meng and Wang (2019)の分析の結果である。この点は、Baur and Flach(2022)による1995年から2018年のOECDの国際産業連関表の分析の結果も同様である。ドイツの中国への依存度は、主に最終需要面であり、中間財の投入の面でも依存度を高めたが、水準的には米国やEUの平均と同程度である。

Baur and Flach(2022)によるGVCの分析に基づけば、対中国のデリスキングの難易度は、ドイツよりも日本の方が高いと見ることもできる。日本は、最終需要面でも中間財の投入の面でも、EU平均、ドイツ、米国よりも中国への依存度が高い。特に中間財での依存度は、EU平均、ドイツ、米国を大きく上回る形で高まってきたためだ。

それでも、国際産業連関表からは把握できない特定の製品や原材料の中国依存の問題はあり、ドイツやEUにとって、供給網の強靭化は課題であり続けている。「前編」で紹介した「重要な原材料法案(CRMA)」が目指すCRMの調達の多様化やリサイクルの強化は、ドイツとEUが目指すグリーン移行とデジタル移行が、供給網の混乱によって、阻害されるリスクを回避するためにも重要とされる。

中国からの輸入については、ドイツのシェアは18.4%とGDPの比重を下回る。中国からの輸入が最も大きいのはオランダ(22.7%)である(図表9−②)。オランダの対中国輸入金額はGDP比で1割を超える(図表10−①、②)。オランダが充実した港湾インフラを備え、内外の貿易の玄関口、物流のハブとしての役割を果たしているためである。ドイツにとっても、オランダは第3位の貿易相手国である。中国製品がオランダを経由でドイツに流入していることで、ドイツの輸入における中国のプレゼンスは図表12よりも大きい可能性がある。(図表1)として紹介した「世界貿易モニター」を作成しているオランダ経済政策分析局(CPB)は、世界貿易のデカップリングの影響を分析したレポートで、「中国とロシアからのデカップリングは、貿易フローに大きな変化をもたらし、特に短期的には、オランダの産業間の再配分にコストがかかる可能性がある」と指摘している9。

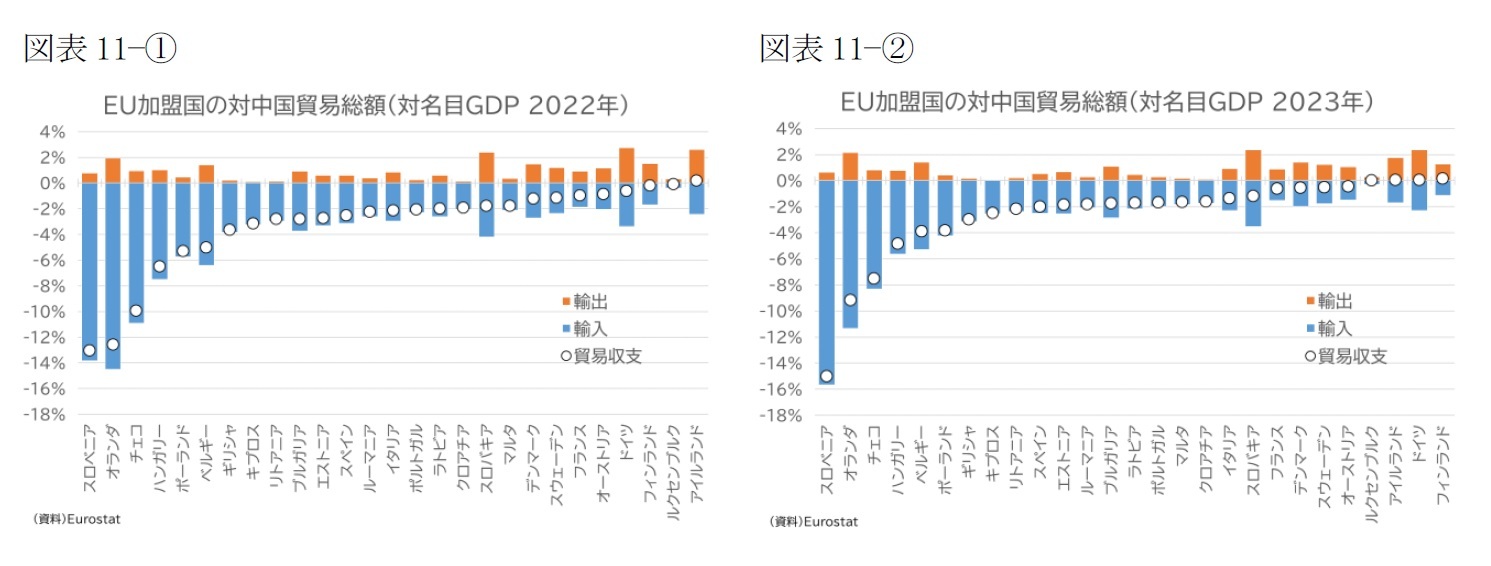

対中国での貿易収支は、輸入超過となっているが、国別に見ると、殆どの国が輸入超(=対中国貿易赤字)であり、スロベニア、オランダ、チェコ、ハンガリーなど大幅な赤字を計上している国がある。オランダの場合は、対中国の貿易収支は大幅な赤字だが、域内外の合計の貿易収支は黒字(図表12)であり、中国製品の輸入の窓口としての機能を果たしていることが、対中国の貿易赤字の原因と思われる。他方、中国向け輸出の最大の出し手であるドイツも、2022年時点での対中国貿易収支は赤字だが、2023年は輸出よりも輸入の減少幅が大きく、貿易収支はGDP比1%の0.1%の黒字に転じている。

7 DESTATIS “China im Jahr 2023 nur noch mit geringem Vorsprung wichtigster Handelspartner Deutschlands” Pressemitteilung Nr. 056 vom 14. Februar 2024

8 「2023年のドイツの対中国貿易、輸出入ともに大幅減、中国への直接投資額は過去最高予測」ジェトロ・ビジネス短信2024年2月29日

9 Wache et. al (2024) p.2

(2024年03月25日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【デリスキングの行方-EUの政策と中国との関係はどう変わりつつあるのか?-(後編)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

デリスキングの行方-EUの政策と中国との関係はどう変わりつつあるのか?-(後編)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.