- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 公的年金 >

- 年金額は2023年度に約2%の増額だが、実質的には▲0.6%の目減り-2023年度の年金額と2024年度以降の見通し(3)

年金額は2023年度に約2%の増額だが、実質的には▲0.6%の目減り-2023年度の年金額と2024年度以降の見通し(3)

保険研究部 主席研究員・年金総合リサーチセンター 公的年金調査部長 兼任 中嶋 邦夫

文字サイズ

- 小

- 中

- 大

1 ―― 本稿の問題意識:2023年度の年金額改定を解きほぐす

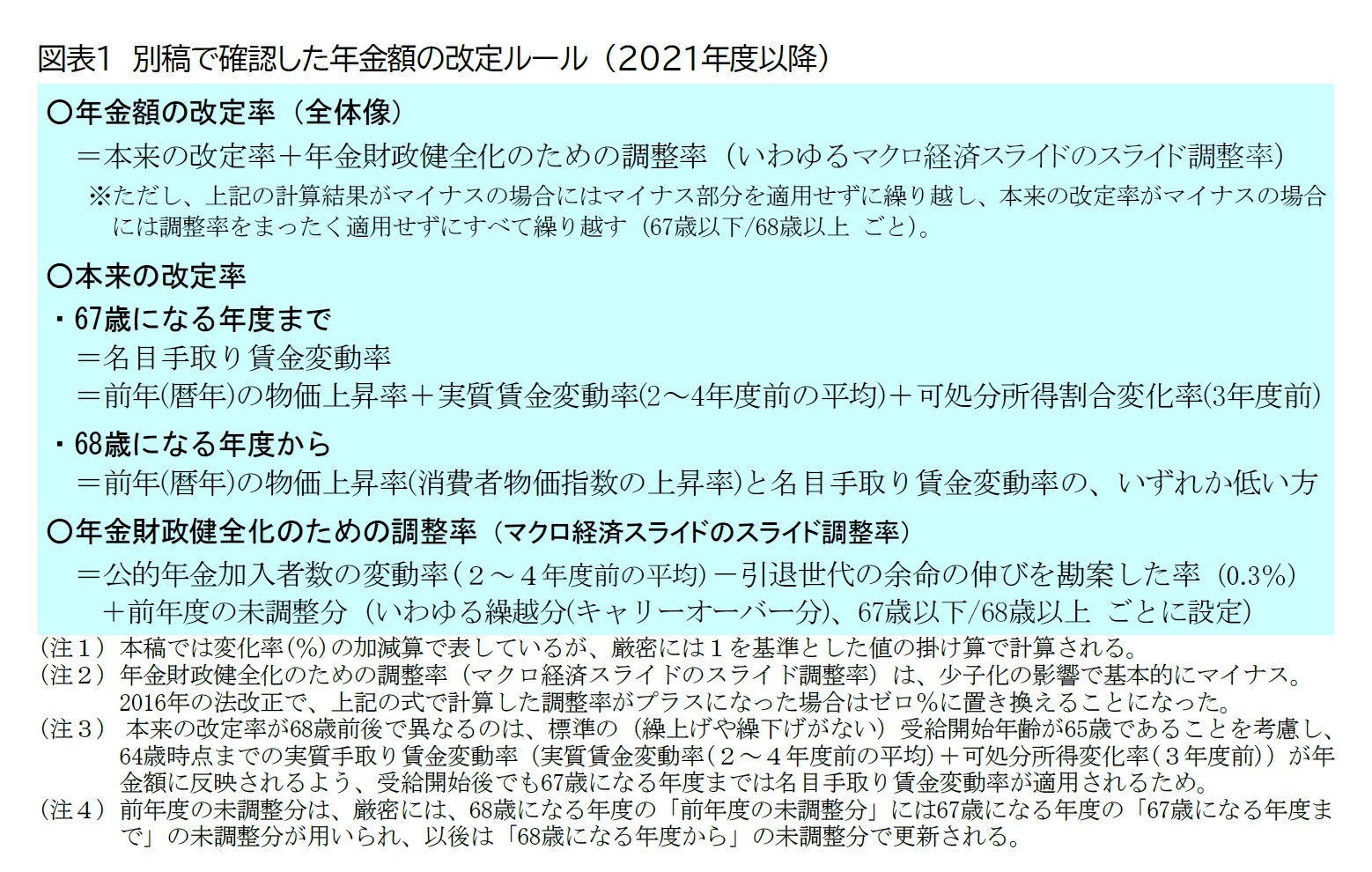

そこで本稿では、別稿1で確認した年金額改定のルール(図表1)が、2023年度分の改定でどのように機能したかを確認する。

2 ―― 本来の改定率:2022年の物価上昇を反映。さらに2021年度の実質賃金上昇により、68歳以上の改定率が初めて67歳以下より低い値に

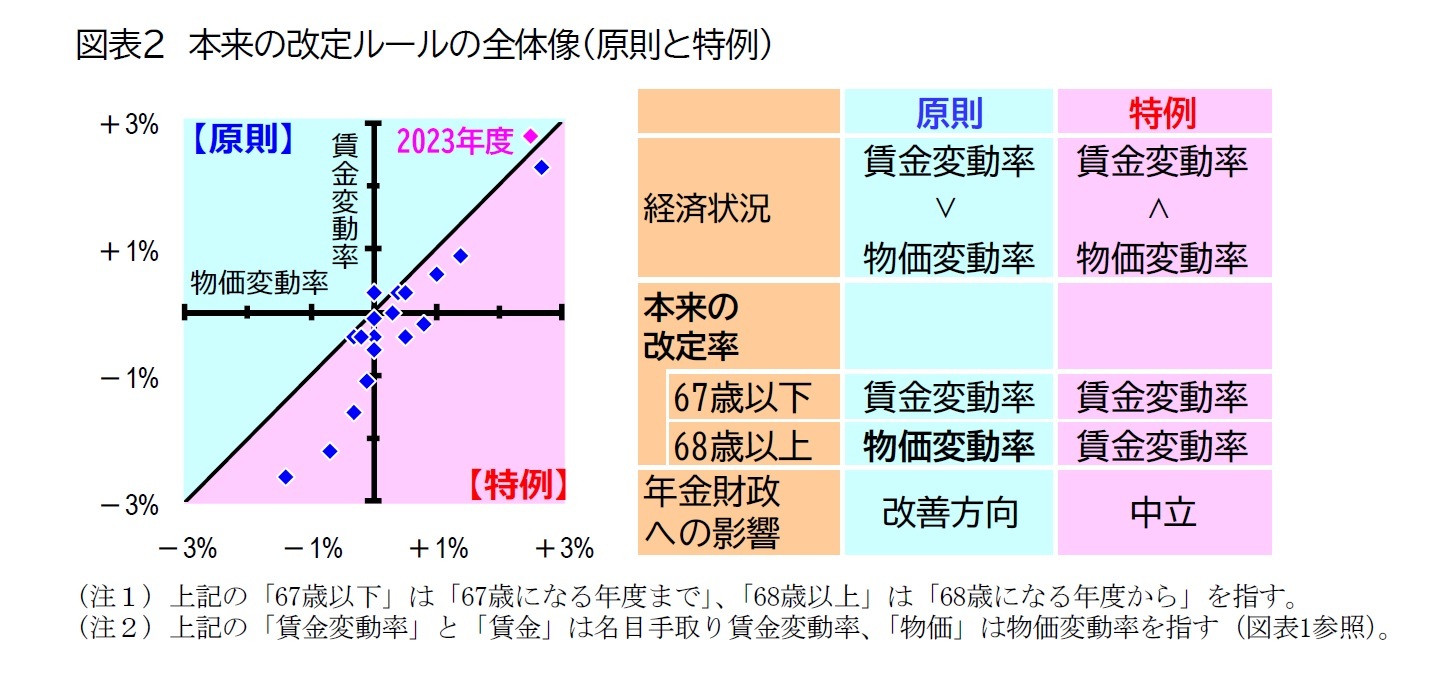

本来の改定ルールは、年金額の実質的な価値を維持するという年金額改定の本来的な役割のための仕組みであり、年金財政の健全化中か否かにかかわらず常に適用される。2016年の改正により、2021年度分からは、賃金変動率(厳密には名目手取り賃金変動率)が物価変動率(前年(暦年)の物価上昇率)を上回れば原則のルールが、賃金変動率が物価変動率を下回れば特例のルールが適用される(図表2)。

2023年度の改定率の計算では、賃金変動率が+2.8%、物価変動率が+2.5%となったため、原則のルールが適用された。この結果、本来の改定率は、67歳以下が賃金変動率の+2.8%、68歳以上が物価変動率の+2.5%となった2。

2023年度の第1の特徴は、本来の改定率が大幅なプラスとなった点である。別稿で確認したように(図表1)、年金額の改定で用いられる賃金変動率には、物価の変動になるべく早く対応できるよう、前年(暦年)の物価上昇率が組み込まれている。このため、67歳以下と68歳以上の双方で、2022年(暦年)の大幅な物価上昇を反映して、大きなプラスの値となっている。

第2の特徴は、68歳以上の改定率が初めて67歳以下より低い値に抑えられた点である。このように年齢によって改定率が異なる仕組みは2000年改正で導入されたが3、実際に改定率が異なるのは今回が初めてである。67歳以下の本来の改定率は、年金の標準的な受給開始年齢(65歳)に到達するまでの賃金変動、すなわち現役世代の生活水準の変化を年金額に反映させるため、常に賃金変動率が使われる。これに対して68歳以上では、原則として、年金額の購買力を維持しつつ年金財政を改善するために、物価変動率が使われる4。しかし、物価変動率が賃金変動率よりも高い状況(図表2の特例)では、現役世代が物価の伸びも低い賃金の伸びで苦しんでいるため、世代間のバランスを考慮して、特例として本来の改定率に物価変動率よりも低い賃金変動率を使うことになっている(2021年度から)。これまでは物価変動率が賃金変動率よりも高い状況が続いてきたが5、当初の制度改正から20年以上を経て、ようやく原則の仕組みが発動されることになった。

2 厳密には、「67歳以下」は「67歳になる年度まで」、「68歳以上」は「68歳になる年度から」を指す。以下同じ。

3 2000年改正以前は、年齢を問わずに、毎年度の年金額は物価上昇率に連動して改定しつつ、約5年ごとの法改正によって過去5年分の賃金変動率を改定率に反映しており、長期的には賃金に連動する仕組みだった。しかし、2000年改正では、少子化や長寿化による財政バランスの悪化に対応するため、諸外国の中には受給開始後の年金額を物価水準の変化に連動する国があることが参照される形で、受給開始後(65歳以後)の年金額は賃金の伸びよりも低い物価の伸びに合わせて改定することになった。その後、2004年改正で前年(暦年)の物価上昇率と実質賃金変動率の2~4年度前の平均を合わせた名目手取り賃金変動率が適用される形になったことに伴い、改正前と同様に64歳時点までの賃金変動率が年金額に反映されるよう、物価の伸びに合わせて改定するのは68歳以降になった。

4 賃金変動率が物価変動率を上回る状況では、改定率に物価変動率を使うことで、年金財政の支出を左右する年金額の改定率が年金財政の保険料収入を左右する賃金変動率よりも低くなるため、年金財政が改善する方向に働く。

5 厳密には、賃金変動率が物価変動率を上回る状況は、2005年度の改定の際にも見られた。しかし、当時は2004年改正前の経過措置(特例水準)で年金額が計算されていたため、実際に支給される年金額の計算過程では、67歳以下も68歳以上も同じ改定率が使われた。

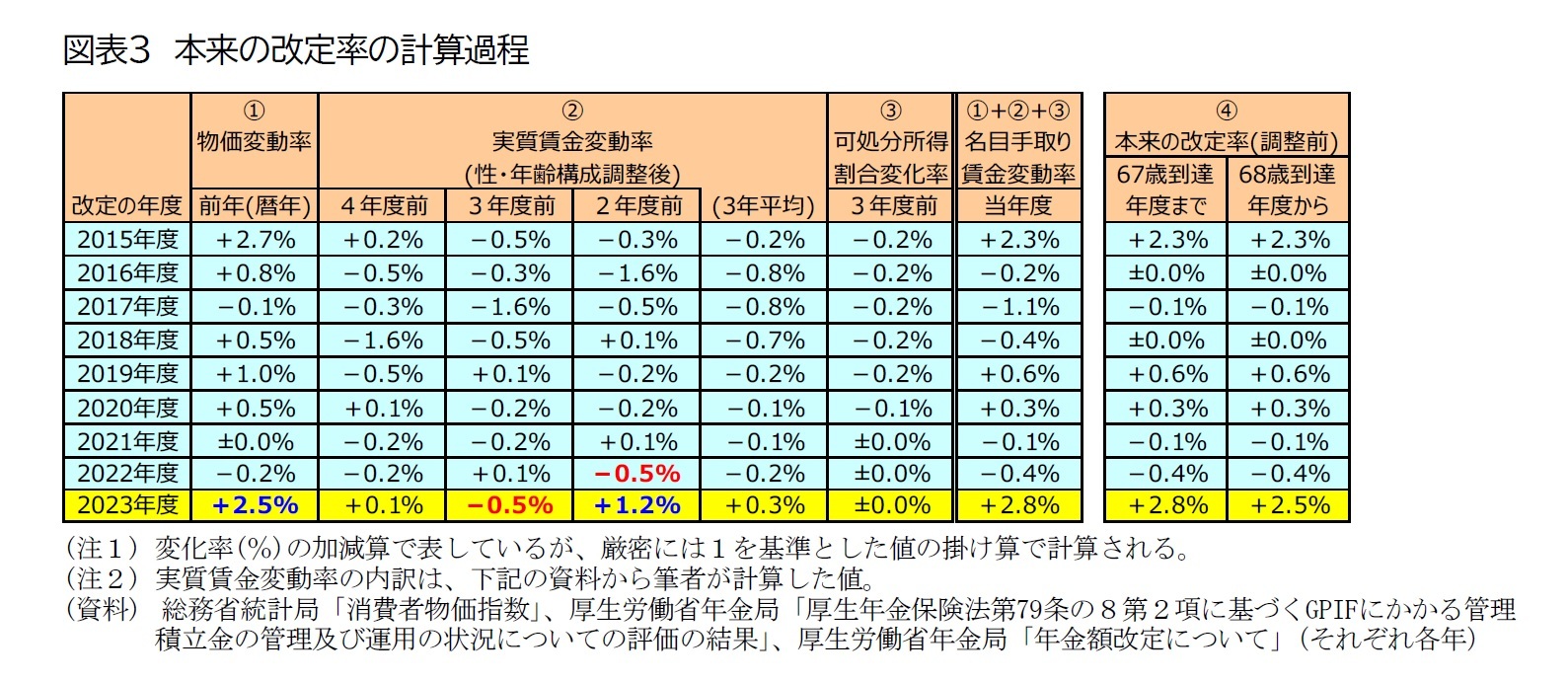

本来の改定率の計算過程を示したのが、図表3である。本来の改定率の計算に使用される賃金変動率(名目手取り賃金変動率)は、「前年(暦年)の物価上昇率+実質賃金変動率(2~4年度前の平均)+可処分所得割合変化率(3年度前)」で計算される。この計算要素の1つである物価変動率(図表3の①の列)は、前年(暦年)の消費者物価指数(総合)の上昇率が用いられる6。2023年度の改定率には、2022年(暦年)の消費者物価指数(総合)の上昇率(+2.5%)が使われた。

実質賃金変動率(図表3の②の列)は、2~4年度前の名目の賃金変動率を各年(暦年)の物価上昇率で割って実質化した値である7。ここで言う賃金は厚生年金の保険料や年金額の計算に用いられる標準報酬8であり、変動率は性・年齢別の人員構成が変化した影響を除去した値が用いられる9。2023年度の改定率には2019~2021年度の実質賃金変動率の平均が使用され、3年度前に当たる2020年度が同年2月からのコロナ禍の影響で-0.5%となった一方で、2年度前に当たる2021年度は前年度に低下した反動(増加率の分母が下がった影響)や行動制限の影響が少なかった業種で賃上げが堅調だった影響で+1.2%となり、3年度平均でも+0.3%のプラスとなった。

可処分所得割合変化率(図表3の③の列)は、可処分所得という名称が付いてはいるが、具体的には厚生年金の保険料率の引上げに伴う可処分所得の変化を反映するための項目である。2023年度の改定率に使用される可処分所得変化率は3年度前の2020年度の値になるが、厚生年金の保険料率は2017年9月に引上げが終了しているため、ゼロ%である。

これらの要素を掛け合わせた結果、2023年度の改定率に使用される賃金変動率(名目手取り賃金変動率)は+2.8%となり、これに図表2のルールを適用して、前述した本来の改定率が計算される(図表3の④の列)。

6 このため、年金額の改定率は前年(暦年)の物価上昇率が発表される日(1月19日を含む週の金曜日)に公表される。

7 賃金変動率は年度ベースで物価変動率は暦年ベースと両者の時期が食い違っているが、この方法で計算した実質賃金変動率に暦年の物価変動率を掛けて本来の改定率を計算するため、問題はないと考えられる。

8 標準報酬は、標準報酬月額と標準賞与額の年度合計。標準報酬月額は報酬月額をいくつかの段階に定型化したものであり、現在は8.8~65万円の32段階に分かれている。後述するように、原則としては年1回改定される。標準賞与額は、賞与の千円未満を切り捨て、上限を150万円とした値である。

9 これらの影響で、賃金上昇率として参照されることが多い毎月勤労統計から計算される値とは一致しない。

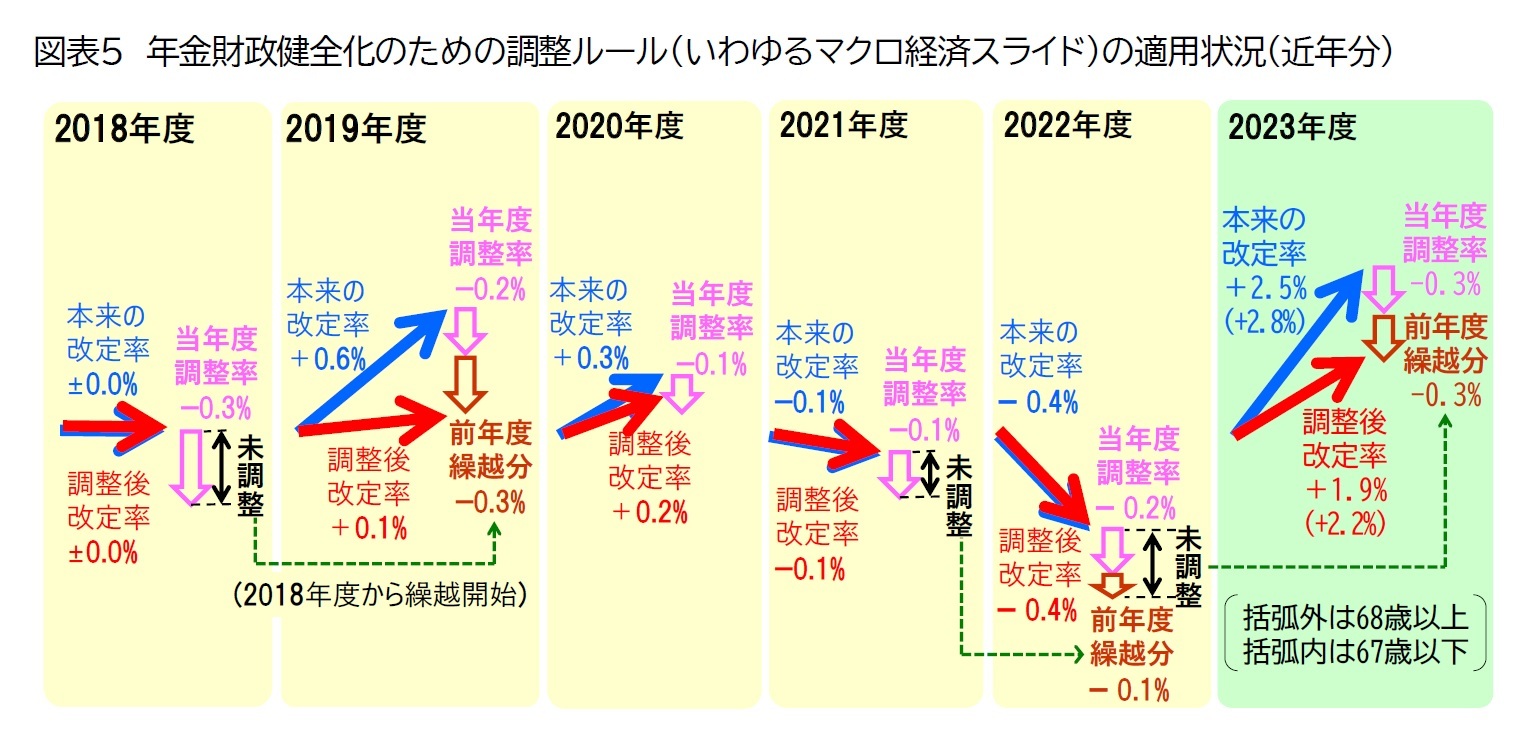

3 ―― 年金財政健全化のための調整ルール:調整率が繰越分を含めてすべて反映

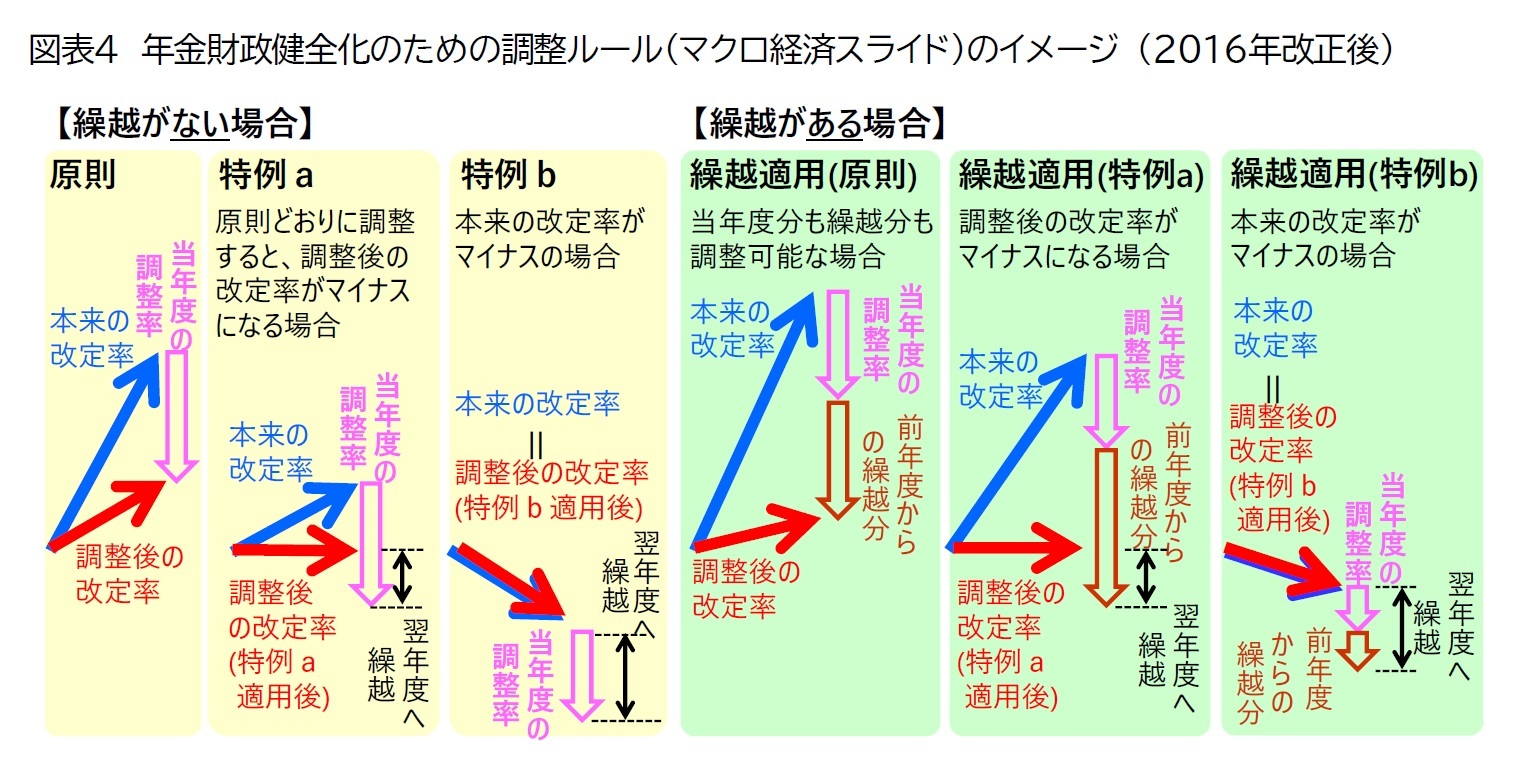

年金財政健全化のための調整ルール(いわゆるマクロ経済スライド)は、年金財政が健全化されるまで実施される仕組みであり、2004年改正で導入され、2015年度から適用が始まった。

年金財政健全化のための調整は、前述した本来の改定率に年金財政健全化のための調整率(いわゆるマクロ経済スライドのスライド調整率)を加味する形で行われる。2016年改正で調整率は必ずゼロ以下の値をとる形になったため、調整後の改定率は必ず本来の改定率以下となる。

ただし、この調整ルールには特例(いわゆる名目下限措置)が設けられている。特例は、a:原則どおりに調整率を適用すると調整後の改定率がマイナスになる場合と、b:本来の改定率がマイナスの場合、に適用される(図表4左の特例aと特例b)。大雑把に言えば、特例aは物価や賃金の伸びが小さいとき、特例bは物価や賃金が下落しているときに適用される。

2023年度の改定率の計算では、本来の改定率が67歳以下で+2.8%、68歳以上で+2.5%で、調整率が前年度からの繰越分を含めて-0.6%だった。そのため、67歳以下と68歳以上の両者とも図表4の「繰越適用(基本)」に該当し、調整率がすべて反映された。この結果、2023年度の調整後の改定率(実際に適用される改定率)は、67歳以下で+2.2%、68歳以上で+1.9%となった(図表5)。また、67歳以下と68歳以上の両者とも調整率がすべて反映されたため、翌年度に繰り越される調整率は発生しなかった。

(2023年06月09日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1859

- 【職歴】

1995年 日本生命保険相互会社入社

2001年 日本経済研究センター(委託研究生)

2002年 ニッセイ基礎研究所(現在に至る)

(2007年 東洋大学大学院経済学研究科博士後期課程修了)

【社外委員等】

・厚生労働省 年金局 年金調査員 (2010~2011年度)

・参議院 厚生労働委員会調査室 客員調査員 (2011~2012年度)

・厚生労働省 ねんきん定期便・ねんきんネット・年金通帳等に関する検討会 委員 (2011年度)

・生命保険経営学会 編集委員 (2014年~)

・国家公務員共済組合連合会 資産運用委員会 委員 (2023年度~)

【加入団体等】

・生活経済学会、日本財政学会、ほか

・博士(経済学)

中嶋 邦夫のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/21 | 連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を | 中嶋 邦夫 | 研究員の眼 |

| 2025/10/14 | 厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 | 中嶋 邦夫 | 保険・年金フォーカス |

| 2025/09/09 | 年金制度は専業主婦向けに設計!?分布推計で改正の詳細な影響把握を~年金改革ウォッチ 2025年9月号 | 中嶋 邦夫 | 保険・年金フォーカス |

| 2025/09/03 | 成立した年金制度改正が将来の年金額に与える影響 | 中嶋 邦夫 | ニッセイ年金ストラテジー |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【年金額は2023年度に約2%の増額だが、実質的には▲0.6%の目減り-2023年度の年金額と2024年度以降の見通し(3)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

年金額は2023年度に約2%の増額だが、実質的には▲0.6%の目減り-2023年度の年金額と2024年度以降の見通し(3)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.